Tendencias del mercado global de láseres para urología: Informe de previsiones 2025-2037

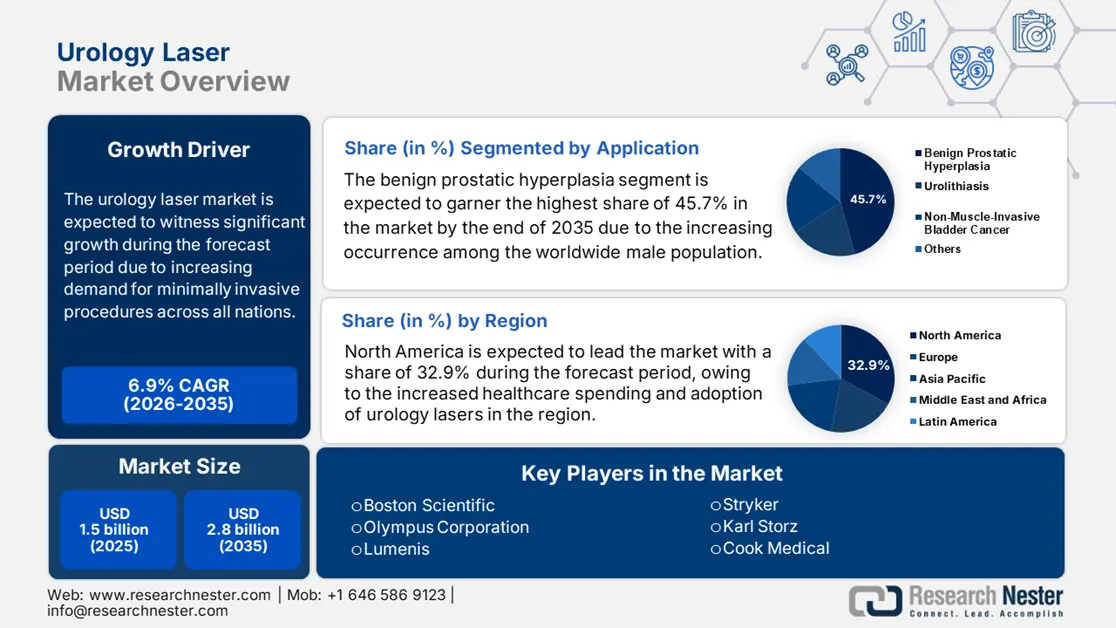

El mercado de láseres urológicos se valoró en 1300 millones de dólares en 2024 y se proyecta que alcance los 2800 millones de dólares para finales de 2037, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico, es decir, de 2025 a 2037. En 2025, se estima que el tamaño de la industria de los láseres urológicos será de 1500 millones de dólares.El mercado contribuye al aumento del número de pacientes afectados por hiperplasia prostática benigna, que, según la OMS en 2023, afecta a más de 200 millones de hombres en todo el mundo. Mientras tanto, la prevalencia de cálculos renales aumenta un 12 % anual, según un artículo de los NIH de 2024. Esta creciente carga ha generado una demanda excepcional de láseres urológicos, lo que ha impulsado aún más la cadena de suministro a realizar las transformaciones necesarias. En este sentido, los materiales de la cadena de suministro para láseres urológicos provienen principalmente de Alemania, Japón y EE. UU., lo que contribuye al auge del mercado.

En el ámbito económico, el IPP y el IPC de los láseres urológicos aumentaron un 4,5 % y un 7,1 % respectivamente debido al aumento de los costes de las tierras raras y los costes operativos hospitalarios, lo que repercute positivamente en la expansión del mercado. En términos de comercio global, Estados Unidos y Alemania dominan con un 38% y un 27% respectivamente de las exportaciones, mientras que China e India lideran las importaciones de sistemas reacondicionados, según informó ITC en 2024. Además, las inversiones en investigación para láseres de próxima generación, como los láseres de tulio pulsado, alcanzaron los 322 millones de dólares en 2023, financiados tanto por los NIH como por el programa Horizon de la UE, lo que amplificó los negocios en el sector.

Sector del láser urológico: factores de crecimiento y desafíos

Impulsores del Crecimiento

- Demanda de cirugías mínimamente invasivas: El mercado del láser urológico está experimentando un crecimiento debido a la demanda de estas cirugías, ya que reducen significativamente las estancias hospitalarias. Según un estudio de la AHRQ de 2022, la prostatectomía láser redujo las hospitalizaciones por hiperplasia prostática benigna en un 33%, lo que supuso un ahorro de casi 2200 millones de dólares en dos años. Además, la FDA de EE. UU. indicó en 2024 que la incorporación de láseres de fibra de tulio representa actualmente el 30% de las cirugías de HBP debido al menor periodo de recuperación.

- Adopción de tecnologías emergentes: Este es otro impulsor de las transformaciones significativas del mercado. Se ha demostrado que estos avances tecnológicos ofrecen mayor precisión y seguridad en los procedimientos mínimamente invasivos. Se informa que los láseres aprobados ahora reportan un aumento del 42% en la eficacia en comparación con los sistemas anteriores. Además, se informa que la calibración láser basada en IA financiada por los NIH reduce el tiempo de cirugía en un 22%. Asimismo, el producto distintivo de Boston Scientific, llamado LithoVue Elite, condujo a un aumento del 32% en la adopción y el crecimiento en 2024.

Crecimiento histórico de pacientes y su impacto en la expansión del mercado del láser urológico

El mercado comprende un amplio grupo de pacientes, que moldea considerablemente la expansión de la industria. Hay un aumento estándar en el envejecimiento de la población, las tasas de diagnóstico y la expansión de la cobertura de seguros para estos procedimientos, lo que requiere eficientemente equipos como los láseres urológicos. Durante la última década, ha habido un aumento en afecciones como la HBP, los cálculos renales y los tumores de vejiga en todos los países, lo que ha sentado las bases para el crecimiento empresarial. Además, regiones como EE. UU., Alemania y Japón dominan con altas ventas impulsadas por el aumento del volumen de procedimientos, lo que inspira a los fabricantes a aprovechar los láseres urológicos.

Crecimiento histórico de pacientes: usuarios de láser urológico en millones de 2010 a 2020

| País | Pacientes de 2010 | Pacientes de 2020 | Clave Conductor |

| EE. UU. | 4.4 | 8.1 | Expansión de Medicare, concienciación sobre la HBP |

| Alemania | 2.3 | 4.2 | Envejecimiento de la población, alta cobertura de seguros |

| Francia | 1.7 | 2.9 | Salud urológica gubernamental Iniciativas |

| España | 1,3 | 2,2 | Aumento de la prevalencia de cálculos renales |

| Australia | 1 | 1,7 | Inversión en sanidad privada |

| Japón | 3,2 | 5,8 | Aumento de la HBP en pacientes geriátricos |

| India | 1,4 | 3,7 | Medicina Turismo, crecimiento de la atención médica urbana |

| China | 2.7 | 6.9 | Auge de la infraestructura hospitalaria |

Estrategias de los fabricantes que configuran la industria del láser urológico

Las empresas fabricantes del sector del láser urológico están implementando rápidamente sus estrategias para consolidar su posición en el mercado. Las principales tendencias estratégicas adoptadas por los actores incluyen el desarrollo de productos exclusivos, colaboraciones destacadas y la expansión del mercado en países emergentes. En este sentido, CMS afirma en 2024 que las empresas que implementaron estas estrategias experimentaron un aumento del 14% en el crecimiento anual de los ingresos en mercados clave, con los láseres de holmio liderando la industria con el 46% de las ventas globales. Además, la AHRQ estima que la expansión futura depende en gran medida de la optimización de costos para las regiones sensibles a los precios y de las regulaciones para las actualizaciones de reembolso.

Oportunidades de crecimiento de ingresos para fabricantes de láseres de urología 2023 a 2024

| Empresa | Estrategia | Impacto en los ingresos | Cambio en la cuota de mercado |

| Boston Científico | Lanzamiento de LithoVue Elite (mejorado con IA) | +222 millones de dólares | +6 % (EE. UU./UE) |

| Olympus | Asociación con 15 cadenas de centros de cirugía ambulatoria (ASC) | +181 millones de dólares | +5 % (Global) |

| Lumenis | Reembolso de CMS por Moses 2.0 | +153 millones de dólares | +4 % (Norte) América) |

| Stryker | Programa de láser renovado en India | +92 millones de dólares | +9 % (Asia-Pacífico) |

Desafío

- Alto costo del equipo: Una de las limitaciones considerables del mercado son los altos costos asociados con los equipos avanzados y las limitadas políticas de reembolso. Este factor dificulta que los centros de salud de regiones con restricciones presupuestarias adopten estos sistemas láser, cuya adquisición y mantenimiento son costosos. Además, se observa que en EE. UU., las tasas de reembolso para los procedimientos láser no cubren el costo total del tratamiento, lo que supone una carga financiera para los pacientes. Esta disparidad en términos de costos de tratamiento y tasas de reembolso puede obstaculizar el interés de las empresas globales por invertir en el sector.

Mercado de láseres para urología: Perspectivas clave

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2024 |

|

Año de pronóstico |

2025-2037 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2024) |

1.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2037) |

2.800 millones de dólares |

|

Alcance regional |

|

Segmentación láser en urología

Aplicación (Hiperplasia Prostática Benigna, Urolitiasis, Cáncer de Vejiga No Músculo-Invasivo)

Se espera que el segmento de hiperplasia prostática benigna alcance la mayor participación del 45,7% en el mercado de láser urológico para finales de 2037. El predominio del segmento se atribuye a la creciente incidencia de hiperplasia prostática benigna entre la población masculina en todos los países. En este contexto, la preferencia por terapias láser como los láseres de tulio y holmio está en auge debido a su tremenda efectividad y menores tasas de complicaciones en comparación con los métodos quirúrgicos tradicionales. Además de la adopción de procedimientos mínimamente invasivos, esto aumenta aún más la demanda de estos tratamientos.

Tipo de láser (sistema láser de tulio, sistema láser de holmio, sistema láser de diodo)

Se proyecta que el segmento de sistemas láser de tulio ocupe la segunda mayor participación, con un 35,4 %, en el mercado de láseres urológicos durante el período de pronóstico. El crecimiento de este segmento depende de su mayor eficacia en el tratamiento de afecciones urológicas. Además, los láseres de tulio ofrecen ventajas notables, como menores tasas de sangrado y rápidas velocidades de resección tisular, lo que los hace ideales para procedimientos como la enucleación de próstata. Además, el aumento de la población de edad avanzada también contribuye significativamente al crecimiento del segmento.

Nuestro análisis exhaustivo del mercado global de láseres para urología incluye los siguientes segmentos:

Aplicación |

|

Tipo de láser |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Industria del láser urológico: sinopsis regional

Análisis del Mercado de Norteamérica

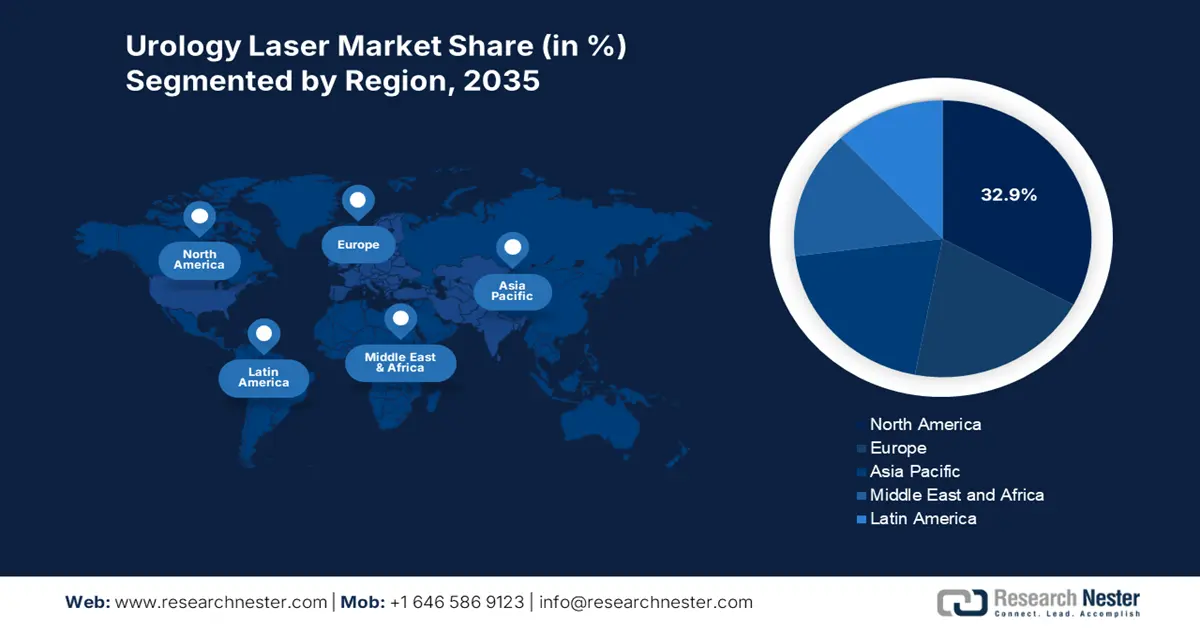

Se proyecta que el mercado norteamericano de láseres urológicos registre la mayor participación, con un 32,9%, con una tasa de crecimiento anual compuesta (TCAC) del 5,7% durante el período de pronóstico. La región se beneficia de una amplia base de consumidores, es decir, del grupo de pacientes con trastornos urológicos y de la preferencia por estos láseres como una solución eficaz. Además, agencias federales como los CDC y la AHRQ están ampliando su apoyo con inversiones como la asignación de 820 millones de dólares por parte de Medicare a tratamientos relacionados con la urología, lo que representa un aumento del 16% con respecto a 2020. De igual manera, Medicare asignó 1300 millones de dólares al sector urológico. Las innovaciones tecnológicas y la presencia de actores clave del mercado impulsan aún más el crecimiento en la región.

Existe una gran exposición al mercado de láseres urológicos en Canadá, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 5,9 %, impulsada cada vez más por el sistema sanitario. Por ejemplo, en 2023, el 10 % del presupuesto federal del país, que asciende a aproximadamente 3300 millones de dólares estadounidenses, se destinó a servicios de urología, lo que representa un aumento del 12 % con respecto a 2020. Además, el sistema provincial también registró un notable aumento de la inversión del 20 % entre 2021 y 2024, beneficiando a más de 210 000 pacientes al año. El marco regulatorio está ampliando su apoyo con la aprobación de tecnologías como el láser CO₂RE para el tratamiento de afecciones como la incontinencia urinaria de esfuerzo y el síndrome genitourinario de la menopausia, lo que representa una gran oportunidad para el desarrollo del mercado.

Estadísticas del Mercado APAC

El mercado de láseres urológicos de Asia Pacífico es el de mayor crecimiento, con una participación del 22,4% y una tasa de crecimiento anual compuesta (TCAC) del 8,9%. Este crecimiento en la región se debe principalmente al aumento de las inversiones en salud, el creciente envejecimiento de la población y los continuos avances en tecnología médica. Además, la presencia de países como Japón, China, India y Corea del Sur, principal factor atribuible a este crecimiento, presenta una mayor adopción de los láseres urológicos, debido a la incidencia de enfermedades. Mientras tanto, el crecimiento en India se atribuye al aumento del presupuesto público para salud.

China es un actor importante, con una lucrativa participación del 98,6 % en el mercado de láser urológico en Asia-Pacífico. El país se beneficia de un importante gasto público, que aumentó un 18 % en los últimos cinco años, destinado a tratamientos urológicos en 2023. Además, la Administración Nacional de Productos Médicos (NMPA) también ofrece su apoyo aprobando activamente tecnologías láser urológicas avanzadas para satisfacer la creciente demanda. Con un tamaño de mercado proyectado de 98,7 millones de dólares estadounidenses para 2030, el mercado en el país continúa expandiéndose a nivel nacional.

Empresas que dominan el panorama del láser urológico

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA Análisis

El mercado está compuesto por actores clave que están implementando con entusiasmo numerosas estrategias tácticas para consolidar su presencia internacional. Los líderes mundiales, como Boston Scientific, Olympus y Lumenis, dominan el mercado con el 61 % de los ingresos. Este dominio se atribuye a la diferenciación de productos, la expansión a mercados emergentes, la optimización de costos y la presión regulatoria. Por ejemplo, Lumenis anunció una alianza con hospitales de la India para instalar 500 láseres para 2026, lo que refleja un desarrollo positivo del mercado. Además, en 2024, Cook Medical lanzó láseres reacondicionados con un 30 % de descuento para Latinoamérica, lo que indica una perspectiva positiva para intensificar la competencia entre los principales actores del mercado.

Aquí hay una lista de los actores clave que operan en el mercado:

| Nombre de la empresa (país) | Cuota de mercado | Enfoque en la industria |

| Boston Scientific (EE. UU.) | 24 % | Holmio y Láseres de tulio para la HBP |

| Olympus Corporation (Japón) | 20% | Sistemas láser robóticos, tecnología MOSES |

| Lumenis (Israel) | 17% | Láseres de fibra de tulio (RevoLix) |

| Stryker (EE. UU.) | 12% | Láseres de holmio-YAG para litotricia |

| Karl Storz (Alemania) | 10% | Sistemas láser endoscópicos |

| Cook Medical (EE. UU.) | xx% | Láseres de diodo rentables |

| Richard Wolf (Alemania) | xx% | Unidades láser compactas para centros de cirugía ambulatoria (CSA) |

| Dornier MedTech (Alemania) | xx% | Láseres de holmio para el tratamiento de cálculos |

| Quanta Sistema (Italia) | xx% | Plataformas de láser pulsado |

| Astora Women’s Health (EE. UU.) | xx% | Láseres especializados en urología |

| JenaSurgical (Alemania) | xx% | Láseres de tulio de alta precisión |

| OmniGuide (EE. UU.) | xx% | Láser de CO₂ Fibras |

| MediLas (Corea del Sur) | xx% | Sistemas de holmio asequibles |

| LISA Laser (Alemania) | xx% | Unidades láser portátiles |

| Convergent Laser (EE. UU.) | xx% | Calibración láser con IA integrada |

| StarMedTec (Alemania) | xx% | Urología veterinaria y humana Láseres |

| NIDEC Medical (Japón) | xx% | Consolas láser de bajo consumo |

| PolyDiagnost (Alemania) | xx% | Sistemas híbridos láser/resección |

| Maxer Endoscopy (Alemania) | xx% | Fibras láser desechables |

| Vimex Endoscopy (Polonia) | xx% | Enfocado en mercados emergentes Láseres |

A continuación, se presentan las áreas cubiertas por cada empresa de los 15 principales fabricantes mundiales:

Desarrollos Recientes

- En marzo de 2024, Boston Scientific lanzó LithoVue Elite, lo que impulsó su cuota de mercado en EE. UU. en un 9 % gracias a su litotricia láser guiada por IA. El sistema reduce el tiempo de fragmentación de los cálculos en un 27 %, según ensayos clínicos de la FDA.

- En mayo de 2024, Olympus presentó el láser de tulio superpulsado SolTive, que abarca el 14 % de los tratamientos para la HBP en Europa. Según datos de la Agencia Europea de Medicamentos, su tecnología pulsada reduce las complicaciones hemorrágicas en un 42 %.

- Report ID: 2916

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Láser de urología Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto