Perspectivas del mercado de sistemas láser de diodo dentales:

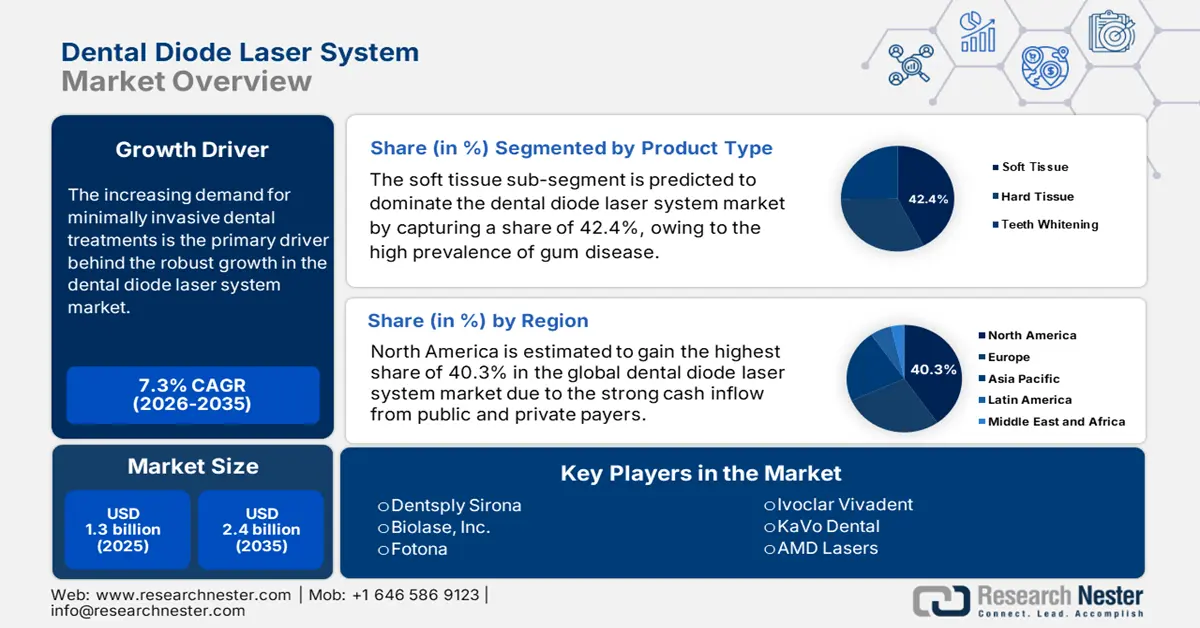

El mercado de sistemas láser de diodo dentales superó los 1.300 millones de dólares en 2025 y se estima que alcanzará los 2.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de sistemas láser de diodo dentales se valoró en 1.400 millones de dólares.

La creciente demanda de tratamientos dentales mínimamente invasivos es el principal motor del sólido crecimiento del mercado. Según los Institutos Nacionales de la Salud (NIH), a nivel mundial, el número de años de vida ajustados por discapacidad (AVAD) aumentó un 22,2 %, pasando de 1,4 millones en 1990 a 1,7 millones en 2021, mientras que la prevalencia de problemas bucales aumentó un 17,1 %, de 549,2 millones en 1990 a 643,3 millones en 2021. Además, esta demografía se ve fuertemente influenciada por el rápido envejecimiento y el surgimiento de economías subdesarrolladas, lo que crea una base de consumidores sostenible para este sector. Los avances en láseres dentales se manifiestan de diversas maneras. La más destacable es el creciente ritmo de avance tecnológico, con sistemas de los fabricantes que evolucionan progresivamente con tecnología de inteligencia artificial (IA).

Uno de estos avances es la demanda de los pacientes por procedimientos mínimamente invasivos y estéticos. Otra tendencia es el desarrollo de modelos láser compactos y portátiles, que permiten a las clínicas más pequeñas o a los servicios dentales móviles ofrecer procedimientos con láser de diodo con la capacidad y flexibilidad necesarias. Otro factor que impulsa la concienciación y la implementación clínica es el mayor énfasis en la formación del personal clínico, lo que ha facilitado el acceso a la formación a través del aprendizaje digital y la capacitación impartida por el fabricante del dispositivo láser. En definitiva, junto con estos cambios en la eficiencia, la demanda de procedimientos cómodos y las mejoras en la formación han reconfigurado el ecosistema de la atención dental, lo que influye en cómo se perciben y utilizan los láseres de diodo dentales en la odontología moderna.

Mercado de sistemas láser de diodo dentales: factores de crecimiento y desafíos

Factores de crecimiento

- Reconocimiento y aceptación mundial: Las ventajas clínicas y financieras, respaldadas por la evidencia, están aumentando el interés y la participación en el mercado. Además, el cumplimiento de estos instrumentos con las directrices de la FDA en cuanto a la mejora de la precisión en la detección de caries también está consolidando la contribución del sector a la minimización de procedimientos dentales innecesarios, acelerando así su crecimiento. El creciente interés por la odontología estética y la preferencia de los odontólogos por la tecnología refuerzan la aceptación de los láseres de diodo dentales. Todos estos factores están generando confianza en las soluciones de láser de diodo a nivel mundial e impulsando un crecimiento sostenido.

- Integración de tecnologías de última generación: El mercado de sistemas láser de diodo dentales avanza rápidamente gracias a la creciente inversión en investigación y desarrollo de vanguardia. Además, cada vez son más los innovadores médicos que invierten en investigación y desarrollo, así como en investigación y desarrollo colaborativos en el sector. La incorporación de nuevas tecnologías, como el diagnóstico por IA, la retroalimentación continua en tiempo real sobre el tejido mediante el láser y la modulación de longitud de onda de última generación, contribuyen a una mayor precisión, seguridad y eficacia en los procedimientos dentales asistidos por láser. Asimismo, permiten una planificación de tratamientos individualizada y ofrecen flujos de trabajo clínicos en tiempo real, flujos de trabajo interactivos orientados al profesional y una mayor precisión.

- Aumento de la demanda de procedimientos dentales mínimamente invasivos: Los pacientes buscan tratamientos que minimicen el dolor, el sangrado y el tiempo de recuperación, algo que los láseres de diodo ofrecen con facilidad. Los láseres de diodo, en particular, permiten una intervención precisa, lo que elimina la necesidad de anestesia y reduce las probabilidades de complicaciones postoperatorias. Muchas clínicas dentales están tomando medidas para mejorar la experiencia y los resultados de los pacientes, y la incorporación de láseres de diodo es una de ellas. Como se mencionó anteriormente, los pacientes han expresado claramente su preferencia por opciones menos invasivas, lo que está impulsando una rápida adopción de los sistemas de láser de diodo tanto en la odontología general como en la clínica dental.

desafíos

- Costos elevados de los dispositivos y accesibilidad limitada: Las dificultades de acceso a los servicios láser en diferentes países representan un importante obstáculo para la globalización del mercado. En zonas con cobertura de seguro deficiente o con reembolsos insuficientes o nulos para los procedimientos, los pacientes tampoco pagarán el costo adicional del servicio láser, lo que limita su penetración en el mercado. En estas zonas, los pacientes pueden mostrarse reacios o incapaces de pagar la prima asociada a los tratamientos láser, lo que dificulta aún más su expansión.

- Falta de formación y certificación estandarizadas: La escasez de cirujanos dentales capacitados y cualificados genera una importante brecha de acceso al mercado. En particular, los países emergentes, donde los dentistas carecen de la formación adecuada en láser, experimentan restricciones en el uso máximo de estos instrumentos, según la OMS. Esto, en última instancia, supone un obstáculo importante para su adopción mundial, ya que los profesionales sin formación dudan en invertir en equipos que no pueden manejar con eficacia.

Gasto total en atención odontológica por país (2019, en millones de dólares estadounidenses)

Ubicación | Gasto total en atención odontológica (millones de dólares estadounidenses) – 2019 |

Afganistán | 16.7 |

Albania | 36.3 |

Argelia | 323,7 |

Andorra | 14.6 |

Angola | 70.2 |

Antigua y Barbuda | 4.8 |

Argentina | 1.106,0 |

Armenia | 113.0 |

Australia | 7.370,3 |

Austria | 2.115,7 |

Azerbaiyán | 126.8 |

Bahamas | 32.9 |

Fuente: OMS

Tamaño y pronóstico del mercado de sistemas láser de diodo dentales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,3% |

|

Tamaño del mercado del año base (2025) |

1.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas láser de diodo dentales:

Análisis de segmentos por tipo de producto

Según el tipo de producto, se prevé que el subsegmento de tejidos blandos domine el mercado, alcanzando una cuota del 42,4 % durante el período analizado. Este liderazgo se debe a la alta prevalencia de la enfermedad periodontal y a la notable respuesta positiva de los pacientes al uso de estas herramientas de intervención. Los láseres de diodo dentales operan en longitudes de onda idóneas para cortar, coagular y contornear tejidos blandos. Esta característica única de los láseres de diodo dentales permite manipular los tejidos blandos con rapidez y facilidad, además de minimizar las molestias para los pacientes. Asimismo, la creciente demanda, tanto por parte de los profesionales como de los pacientes, de procedimientos mínimamente invasivos y sin sangrado ha impulsado una mayor adopción de los láseres de diodo y de tejidos blandos.

Análisis del segmento de aplicación

En cuanto a las aplicaciones, se prevé que el subsegmento de periodoncia ostente la mayor cuota de ingresos, con un 38,3% del mercado, para finales de 2035. La alta prevalencia de esta enfermedad en la población mundial es el principal factor que impulsa este crecimiento. La necesidad de una detección e intervención tempranas para prevenir el agravamiento de la afección también está creando una base de consumidores sólida para este segmento. En este sentido, la OMS reveló que se espera que más de mil millones de personas en todo el mundo padezcan periodontitis grave. Además, las innovaciones están impulsando a más empresas a invertir en esta categoría.

Análisis del segmento de usuarios finales

Según el usuario final, es probable que el subsegmento de clínicas dentales obtenga una cuota de mercado significativa. Las clínicas proporcionan una gran parte de los tratamientos dentales y son idóneas para incorporar tratamientos láser. Además, dado que los sistemas láser de diodo son pequeños, asequibles y flexibles, las clínicas pueden integrarlos fácilmente en su práctica diaria. Asimismo, los pacientes están empezando a preferir los procedimientos láser cuando estos son accesibles y cuando el procedimiento incluye el control del dolor. Por lo tanto, se prevé que las clínicas sigan experimentando el mayor crecimiento en el segmento de usuarios finales.

Nuestro análisis exhaustivo del mercado global de sistemas láser de diodo dentales incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas láser de diodo dental: análisis regional

Perspectivas del mercado norteamericano

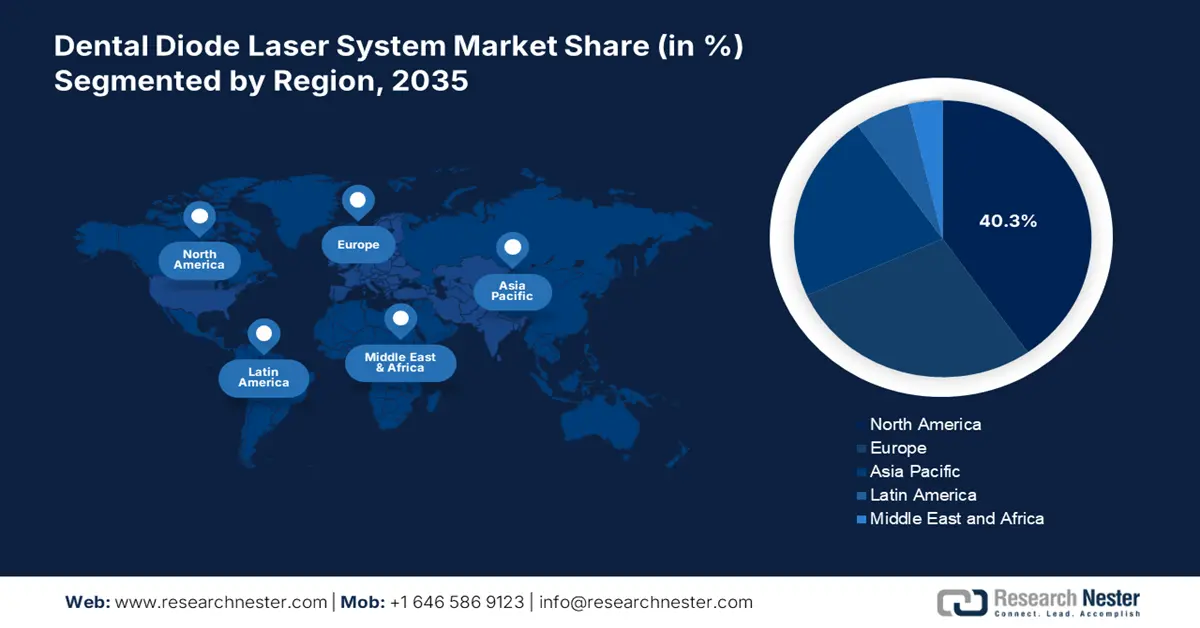

Se estima que Norteamérica obtendrá la mayor cuota de mercado global, con un 40,3%, durante el período evaluado. El sólido flujo de efectivo proveniente de Medicare y del gasto personal garantiza un entorno favorable para este producto en la región. Además, gracias a un sistema integral de salud dental y una comunidad que comprende los beneficios de las opciones estéticas mínimamente invasivas disponibles, la demanda de atención dental estética se mantiene alta. Las clínicas dentales y los consultorios especializados de toda Norteamérica están adoptando sistemas láser adicionales que cumplen con las expectativas de precisión, comodidad y resultados clínicos. Norteamérica presenta tasas muy altas de enfermedades dentales, en particular enfermedad periodontal y caries, tanto en jóvenes como en adultos mayores. Los profesionales de la odontología y los pacientes están optando por tratamientos láser, que son beneficiosos para la prevención y el tratamiento de las enfermedades dentales.

La sólida presencia de dentistas y modelos clínicos permite a Estados Unidos liderar el mercado regional de láseres de diodo dentales. La demanda de los pacientes por este tipo de procedimientos mínimamente invasivos y estéticos propició la rápida adopción de los láseres. Con fabricantes líderes en el mercado estadounidense y una inversión continua en I+D, existen claras ventajas en la región líder en cuanto a uso e innovación en I+D. Además, los láseres dentales cuentan con estructuras de reembolso favorables, y la rapidez de las aprobaciones de la FDA para su entrada al mercado influirá en el porcentaje de tecnología láser que se utilice en la práctica clínica diaria.

Canadá se está consolidando como un actor clave en el mercado norteamericano de sistemas láser de diodo para odontología. Las operaciones del país en este campo se sustentan principalmente en inversiones provinciales de entidades gubernamentales y privadas. El acceso a la atención odontológica sigue mejorando gracias al desarrollo continuo de la infraestructura dental en todas las provincias, financiado tanto por el sector público como por el privado. La creciente concienciación de profesionales y pacientes sobre los beneficios de la odontología láser (mayor eficiencia, mayor minuciosidad, mejor precisión y mayor comodidad para el paciente) ha impulsado una mayor adopción de las tecnologías láser.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado global de sistemas láser de diodo dentales para finales de 2035. Esta aceleración en el progreso de la región se debe al auge del turismo dental, la modernización de la atención médica impulsada por los gobiernos y la creciente prevalencia de la enfermedad periodontal. La creciente popularidad de las soluciones con inteligencia artificial también está incentivando a más empresas a invertir en esta región. Países como China, India y Corea del Sur están modernizando su infraestructura de atención dental y beneficiándose del turismo dental. Los gobiernos han creado mecanismos de apoyo para facilitar y promover el uso de tecnologías avanzadas, como los láseres dentales.

China ostenta una cuota de mercado dominante del 45,1 % en el mercado de sistemas láser de diodo dentales de la región Asia-Pacífico. Este liderazgo regional se debe principalmente a la agilización de las aprobaciones por parte de la Administración Nacional de Productos Médicos (NMPA). El país goza de una posición muy sólida en el mercado de Asia-Pacífico gracias a la rápida modernización de su infraestructura sanitaria y al compromiso del Gobierno chino con la adopción de tecnología médica. Los procesos regulatorios son cada vez más sencillos y rápidos, lo que facilita la entrada de dispositivos láser dentales al mercado. Asimismo, existe un creciente interés, tanto en el sector público como en el privado, por los tratamientos dentales sofisticados y mínimamente invasivos que utilizan láser.

La amplia participación de la India en el mercado regional refleja principalmente un mayor acceso a la atención dental avanzada y el fortalecimiento de las iniciativas del Gobierno de la India, que permiten ofrecer tratamientos a bajo costo. Las agendas del sector público están incorporando cada vez más tecnologías modernas, como los láseres de diodo, en odontología, especialmente en iniciativas de salud pública en entornos rurales y semiurbanos. Paralelamente, existe un creciente interés por parte de los odontólogos en tecnologías de vanguardia debido a su eficiencia, seguridad y precisión. Tanto las instituciones educativas como las clínicas privadas también desempeñan un papel fundamental en el desarrollo de la odontología láser en todo el país.

Perspectivas del mercado europeo

Se prevé que Europa represente un mercado maduro, pero en constante crecimiento, para los sistemas láser de diodo dentales a nivel mundial, con la segunda mayor cuota de ingresos entre 2026 y 2035. El crecimiento de la región se debe al envejecimiento de la población, la cobertura sanitaria integral y la creciente preferencia por la odontología mínimamente invasiva. Las previsiones de la Comisión Europea indican que más de una quinta parte (21,6 %) de los 449,3 millones de personas que residían en la UE a 1 de enero de 2024 tendrían 65 años o más. Además, países como Alemania, Francia y el Reino Unido lideran la región gracias a sus sólidos sistemas sanitarios públicos y privados, que promueven y adaptan las tecnologías láser en la práctica odontológica.

Alemania ostenta una cuota de mercado dominante del 30,2 % en el mercado regional de sistemas láser de diodo dentales gracias a su sólido sistema sanitario y sus excelentes sistemas de reembolso. Además, la existencia de pólizas de seguro médico universales que reembolsan los tratamientos periodontales con láser ha facilitado el acceso de los pacientes a los láseres de diodo dentales avanzados. Asimismo, el aumento de la prevalencia de la enfermedad periodontal está incrementando la demanda. Alemania cuenta con un alto grado de adopción de procedimientos y se enorgullece de su constante innovación y formación en el campo de la odontología.

Francia ocupa una posición crucial en el desarrollo del mercado europeo de sistemas láser de diodo para odontología, gracias a las reformas regulatorias y de las políticas de las aseguradoras. Su liderazgo se caracteriza también por una amplia aceptación de las tecnologías dentales modernas, lo que facilita su asequibilidad y accesibilidad. Programas como el «Espacio de Datos Sanitarios» promueven la investigación, el desarrollo y la innovación en la prestación de servicios odontológicos. Su posición en el mercado se verá favorecida por la creciente demanda de los consumidores de intervenciones mínimamente invasivas asistidas por láser.

Principales actores del mercado de sistemas láser de diodo dental:

- Biolase, Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dentsply Sirona

- Fotona

- Láseres AMD

- Ivoclar Vivadent

- KaVo Dental

- Láser médico Summus

- Tecnología Zolar

- Lumenis

- Tecnología de la sonrisa de Shenzhen

- ARC Laser GmbH

- Tecnologías LaserStar

- Productos Ultradent

- Gigaa Optronics

- Mectron SpA

- Láser Deka

- LaserHealth

El mercado global está dominado por tres empresas pioneras: Biolase, Dentsply Sirona y Fotona, que en conjunto concentran el 45,1 % de los ingresos globales. Estos líderes están implementando estrategias, como la integración de IA, la expansión a mercados emergentes y las alianzas con organismos reguladores, para consolidar su liderazgo en el sector. Por otro lado, competidores más pequeños, como Smile Technology, están ganando terreno en regiones sensibles al precio mediante la comercialización de láseres portátiles de bajo costo. Esto pone de manifiesto una combinación de innovación tecnológica, penetración de mercado y competencia basada en precios.

Desarrollos Recientes

- En septiembre de 2024, Fotona lanzó su sistema láser portátil de doble longitud de onda LightWalker AT (810 nm y 980 nm), diseñado para clínicas y centros quirúrgicos ambulatorios. La rápida obtención del marcado CE impulsó significativamente las ventas europeas de Fotona en un 20,4 % tras su lanzamiento.

- En febrero de 2024, Biolase presentó su Waterlase iPlus Premium Edition con inteligencia artificial, que ofrece una precisión avanzada para cirugías periodontales y detección de caries. Este innovador sistema impulsó un crecimiento de los ingresos del 15,3 % durante el segundo trimestre de 2024, además de asegurar una cuota de mercado adicional del 5,5 % en Estados Unidos.

- Report ID: 7887

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.