Perspectivas del mercado del láser médico:

El mercado de láseres médicos se valoró en 6.600 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 18.600 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del láser médico se estima en 7.400 millones de dólares estadounidenses.

El mercado del láser médico está experimentando un crecimiento dinámico gracias al aumento de la adopción en diversas aplicaciones sanitarias, como cirugía, dermatología, oftalmología y procedimientos dentales. Ante la expansión de estas aplicaciones, los gobiernos de los principales países están explorando todo el potencial del láser con importantes inversiones en I+D. Según datos de agosto de 2023 del Departamento de Energía de EE. UU., la Oficina de Ciencia ha otorgado un total de 28,5 millones de dólares estadounidenses en financiación a LaserNetUS, la red de investigación láser de alta intensidad de Norteamérica, para impulsar la ciencia de los descubrimientos y la energía de fusión inercial. Esta inversión apoyará proyectos en áreas como la astrofísica, la ciencia del plasma, la radioterapia oncológica, la ciencia de los materiales y la fusión por confinamiento inercial. Además, con más de 1200 miembros, LaserNetUS desempeñará un papel clave en la mejora tanto de la ciencia de los descubrimientos como del futuro de la energía de fusión inercial.

Además, la creciente conciencia sobre los beneficios de las terapias láser, sumada a su incorporación en procedimientos ambulatorios y cosméticos, está impulsando la demanda en el mercado. Según un artículo publicado por los Institutos Nacionales de la Salud (NIH) en mayo de 2025, un estudio estadounidense sobre dermatólogos láser con formación en becas reveló que solo 124 especialistas en todo el país, lo que equivale aproximadamente a un dermatólogo láser por cada 2,7 millones de personas, dedican significativamente más tiempo clínico a los procedimientos láser, donde el 19 % dedica más del 50 % de su práctica a los láseres, en comparación con el tiempo mínimo que dedican en spas médicos o consultorios de cirugía plástica. Por lo tanto, la creciente demanda de los pacientes y la expansión de las aplicaciones ambulatorias indican una sólida oportunidad de mercado para la inversión en tecnologías láser médicas.

Utilización de procedimientos médicos con láser y participación de los profesionales: Estadísticas oficiales (2025)

Métrico | Dermatólogos con formación especializada | Cirujanos plásticos | Balnearios médicos |

Número de especialistas | 124 | - | - |

Tiempo promedio de espera (días) | 23 | 11 | 4 |

Tarifa promedio de consulta (USD) | 153 | 78 | 30 |

Participación del médico en los procedimientos (%) | 60 | 33 | 9 |

Participación de proveedores no médicos (%) | 4 | 18 | 26 |

Participación de técnicos en láser (%) | 3 | 35 | 56 |

Supervisión directa en sitio (%) | 93 | 90 | 41 |

Personalización de los tratamientos láser (%) | 98 | 98 | 63 |

Tiempo clínico dedicado a láseres (>50%) (%) | 19 | 0 | 0 |

Fuente : NIH

Clave Láser médico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

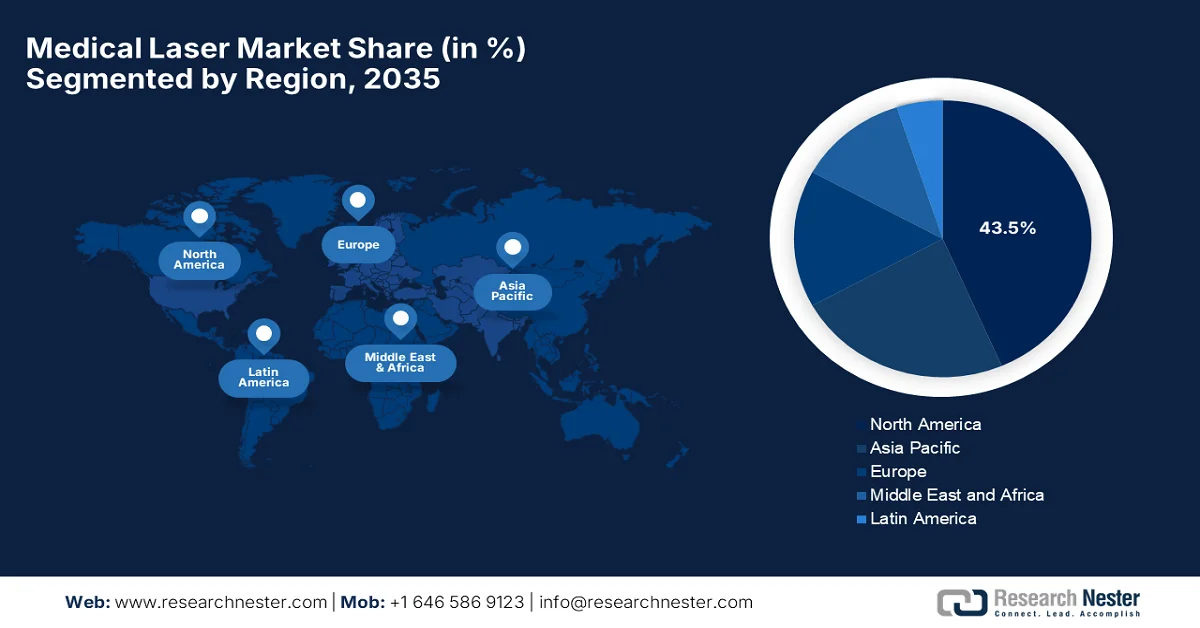

- Se proyecta que el mercado de láser médico de América del Norte tendrá la mayor participación en los ingresos del 43,5 % para 2035, respaldado por un sólido ecosistema de investigación, una fuerte preferencia por los tratamientos cosméticos y una rápida adopción de tecnologías láser avanzadas.

- Se anticipa que Asia Pacífico será testigo del crecimiento más rápido en el mercado hasta 2035, impulsado por la expansión de la infraestructura de atención médica y un número creciente de clínicas láser.

Información sobre segmentos:

- Se proyecta que el segmento de consumibles del mercado de láser médico representará el 74,4 % de la participación para 2035, atribuido al volumen creciente de consumibles necesarios por sistema láser y la creciente demanda de diversos procedimientos quirúrgicos.

- Se prevé que para 2035, el subtipo de láser quirúrgico capture una parte considerable del mercado, impulsado por el cambio global hacia procedimientos mínimamente invasivos que reducen el tiempo de recuperación y las complicaciones.

Tendencias clave de crecimiento:

- Mejoras tecnológicas e innovación

- Prevalencia creciente de enfermedades crónicas y relacionadas con la edad

Principales desafíos:

- Obstáculos de cumplimiento normativo y aprobación

- Preocupaciones de seguridad y gestión de riesgos para el paciente

Actores clave: Lumenis Ltd. (Israel), Candela Medical / Candela Corporation (EE. UU.), Alma Lasers Ltd. (Israel), BIOLASE, Inc. (EE. UU.), Cynosure, Inc. (Hologic) (EE. UU.), Boston Scientific Corporation (EE. UU.), Alcon Laboratories, Inc. (Suiza), IRIDEX Corporation (EE. UU.), Fotona doo (Eslovenia), Quanta System SpA (Italia), Sciton, Inc. (EE. UU.), IPG Photonics Corporation (EE. UU.), Bausch + Lomb (EE. UU./Canadá), Topcon Corporation (Japón), El.En. SpA (Italia), Nidek Co., Ltd. (Japón), ZEISS (Carl Zeiss Meditec AG) (Alemania), BTL International (República Checa), BISON Medical (Corea del Sur), SOLAR LS (Rusia).

Global Láser médico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 6.600 millones de dólares

- Tamaño del mercado en 2026: 7.400 millones de dólares

- Tamaño proyectado del mercado: USD 18.600 millones para 2035

- Previsiones de crecimiento: 12,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 43,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes: India, Corea del Sur, Brasil, Italia, Australia

Last updated on : 16 February, 2026

Mercado de láser médico: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mejoras tecnológicas e innovación: Este es el principal factor impulsor del mercado del láser médico. Los nuevos tipos de láser, como los de picosegundos, femtosegundos, diodos y de estado sólido, integrados con IA, robótica y sensores inteligentes, amplían las aplicaciones clínicas. Además, estos sistemas mejorados optimizan los resultados, lo que hace que los láseres sean más atractivos para los profesionales sanitarios de diferentes países. En julio de 2024, ViaLase, Inc. anunció la aprobación del marcado CE para su láser ViaLase, el primer sistema láser de femtosegundos aprobado para el tratamiento del glaucoma primario de ángulo abierto. Además, este sistema combina la tecnología láser de femtosegundos con la guía de imagen a nivel micrométrico para permitir una trabeculotomía no invasiva, guiada por imagen y de alta precisión (FLigHT), que aborda las necesidades no cubiertas en el tratamiento del glaucoma al reducir la dependencia de la cirugía invasiva. Por lo tanto, con estos continuos avances, el mercado crecerá a un ritmo acelerado en los próximos años.

- Creciente prevalencia de enfermedades crónicas y relacionadas con la edad: El envejecimiento de la población mundial y las crecientes tasas de enfermedades crónicas como trastornos oculares, es decir, glaucoma, degeneración macular relacionada con la edad, afecciones cutáneas y enfermedades cardiovasculares, también impulsan el crecimiento de este sector. Estos casos están aumentando la demanda de soluciones terapéuticas y diagnósticas efectivas basadas en láser, impulsando así los negocios en el mercado. Según las estadísticas oficiales publicadas por la Organización Mundial de la Salud en agosto de 2023, la discapacidad visual y la ceguera afectan predominantemente a los adultos mayores de 50 años, donde las afecciones relacionadas con la edad como el glaucoma, la degeneración macular relacionada con la edad, la retinopatía diabética, las cataratas y los errores refractivos son las principales causas. También señala que se espera que el crecimiento y el envejecimiento de la población aumenten las tasas de discapacidad visual en todo el mundo, creando una demanda sostenida de intervenciones diagnósticas y terapéuticas efectivas.

Estadísticas oficiales de discapacidad visual a nivel mundial por causa (2023)

Indicador | Datos notificados por la OMS |

Número total de personas con discapacidad visual (de cerca o de lejos) | ≥ 2.2 mil millones a nivel mundial |

Los casos son prevenibles o aún no se han abordado | Casi mil millones de personas |

Personas con problemas de visión relacionados con cataratas | 94 millones |

Personas con discapacidad visual relacionada con errores refractivos | 88,4 millones |

Casos de degeneración macular relacionada con la edad | 8 millones |

casos de glaucoma | 7,7 millones |

Casos de retinopatía diabética | 3,9 millones |

Las personas afectadas son principalmente mayores de 18 años. | 50 años y más |

Pérdida anual de productividad mundial debido a la discapacidad visual | 411 mil millones de dólares |

Fuente: Organización Mundial de la Salud

- Expansión de las aplicaciones estéticas y cosméticas: El sector de la medicina estética está creciendo eficientemente, influenciado positivamente por el creciente interés del consumidor en los procedimientos cosméticos no invasivos. Además, la depilación láser, el rejuvenecimiento y rejuvenecimiento de la piel, la eliminación de tatuajes y el contorno corporal han ganado fuerza, impulsando su adopción tanto en clínicas dermatológicas como en spas médicos. En este contexto, la Sociedad Americana de Cirujanos Plásticos afirma que los procedimientos de rejuvenecimiento de la piel que incluyen tratamientos láser ablativos y no ablativos alcanzaron los 3.703.305 procedimientos en 2024, lo que representa un aumento con respecto a los 3.501.696 procedimientos en 2023, es decir, un crecimiento interanual del 6%. Desde una perspectiva estratégica, este aumento medible en el volumen de procedimientos indica que existe una creciente preferencia del consumidor por los tratamientos basados en láser y respalda la expansión del mercado y las tecnologías en las clínicas dermatológicas.

Procedimientos cosméticos con láser reportados oficialmente en EE. UU. (2023-2024)

Categoría de procedimientos cosméticos basados en láser | Procedimientos 2024 | Procedimientos 2023 |

Tratamiento de la piel con láser (depilación láser, tratamiento IPL, eliminación de tatuajes con láser, tratamiento láser de venas en las piernas) | 3.112.056 | 3.101.772 |

Tensado de la piel sin cirugía (dispositivos basados en energía, incluidos sistemas de láser/radiofrecuencia) | 439.032 | 438.211 |

Fuente: Sociedad Americana de Cirujanos Plásticos

Desafíos

- Cumplimiento normativo y obstáculos para la aprobación: Los láseres médicos están sujetos a estrictas regulaciones en casi todos los países. El proceso de aprobación puede ser largo y costoso, especialmente en el caso de dispositivos que utilizan nuevas longitudes de onda o mecanismos de administración novedosos. Por lo tanto, para los actores del mercado, el cumplimiento se extiende más allá de la aprobación previa a la comercialización e incluye el control de calidad continuo, las normas de seguridad y los requisitos de presentación de informes. En este contexto, los retrasos en la autorización regulatoria pueden obstaculizar la entrada al mercado, lo que aumenta los costos de desarrollo. Además, las empresas deben invertir en ensayos clínicos, documentación y procedimientos regulatorios que pueden resultar restrictivos para los pequeños fabricantes que compiten por entrar simultáneamente en múltiples mercados internacionales.

- Preocupaciones de seguridad y gestión de riesgos para el paciente : Los láseres médicos interactúan con luz de alta energía que interactúa con el tejido, lo que puede conllevar riesgos de seguridad inherentes si no se utilizan correctamente. Pueden producirse complicaciones como quemaduras, cicatrices o daños tisulares no deseados, lo que perjudica a los pacientes y perjudica la reputación del fabricante ante el público. Por lo tanto, los organismos reguladores, los hospitales y los profesionales clínicos priorizan la seguridad, la fiabilidad y la formación de los operadores de los dispositivos. Además, para abordar este desafío, se requiere un diseño adecuado de los dispositivos, mecanismos de seguridad y la formación de los profesionales clínicos, todo lo cual incrementa los costes de desarrollo y operación. Además, cualquier publicidad negativa derivada de cualquier evento puede ralentizar la adopción en el mercado, lo que dificulta la supervivencia en este sector altamente regulado.

Tamaño y pronóstico del mercado de láser médico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

12,2% |

|

Tamaño del mercado del año base (2025) |

6.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

18.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de láser médico:

Análisis del segmento de productos

En el segmento de productos, se espera que los consumibles representen la mayor participación en los ingresos, con un 74,4 %, en el mercado de láseres médicos durante el período de pronóstico. Este predominio del segmento se debe principalmente al creciente número de consumibles necesarios por sistema láser y a la creciente demanda de diversos procedimientos quirúrgicos. En marzo de 2023, la FDA estadounidense informó que había autorizado el láser de diodo médico (M2) de Wuhan Pioon Technology Co., Ltd., un dispositivo de clase II diseñado para incisión, escisión, ablación, vaporización, hemostasia y coagulación de tejidos blandos. El dispositivo utiliza un sistema de suministro de fibra, que se considera un consumible que debe reemplazarse periódicamente. Por lo tanto, esta autorización destaca el reconocimiento regulatorio de los componentes consumibles en los sistemas láser médicos, lo que respalda la demanda continua en procedimientos quirúrgicos.

Análisis de segmentos de tipo

Para finales de 2035, se prevé que el subtipo de láser quirúrgico alcance una cuota de mercado considerable. Este crecimiento se debe principalmente a la tendencia global hacia procedimientos mínimamente invasivos que reducen el tiempo de recuperación y las complicaciones. Además de las cirugías asistidas por láser en oftalmología, la cirugía cardiovascular y general goza de una creciente preferencia debido a su precisión y al menor daño tisular, lo que impulsará una mayor captación de ingresos en los próximos años. Según datos gubernamentales de la India, en agosto de 2025, el Hospital de Investigación y Referencia del Ejército (AHRR) se convirtió en el primer instituto gubernamental del país en realizar cirugía robótica de cataratas con láser personalizada mediante el sistema de tratamiento adaptativo de cataratas ALLY. Este procedimiento asistido por láser de femtosegundo automatiza pasos críticos como las incisiones corneales y la fragmentación del cristalino con precisión micrométrica, lo que mejora la precisión quirúrgica y los resultados para los pacientes, lo que beneficia el crecimiento del segmento.

Análisis del segmento de usuarios finales

En el mercado, las clínicas, que forman parte del segmento de uso final, crecerán significativamente durante el período estipulado. Este crecimiento se debe principalmente a su creciente papel en la prestación de tratamientos láser ambulatorios y específicos. La expansión de las clínicas especializadas en países en desarrollo se considera otro factor clave, impulsada por el aumento del gasto sanitario per cápita y la mayor concienciación de los consumidores sobre las tecnologías médicas avanzadas. Además, la creciente preferencia por procedimientos estéticos y cosméticos, como la dermatología y la oftalmología, también ha impulsado la adopción de sistemas láser en estas clínicas. Las clínicas especializadas también se benefician de tiempos de tratamiento más cortos, atención personalizada y experiencia especializada, lo que atrae a quienes buscan procedimientos mínimamente invasivos. Como resultado, se espera que este segmento mantenga su sólida trayectoria de crecimiento durante el período de pronóstico.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Tipo |

|

Usuario final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de láser médico: análisis regional

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de láser médico genere la mayor participación en los ingresos, con un 43,5 %, al finalizar el plazo estipulado. El liderazgo de la región se debe principalmente al favorable ecosistema de investigación, la marcada preferencia por los tratamientos cosméticos y la rápida adopción de tecnologías avanzadas. Según datos de la NLM, a julio de 2025, el estudio LaSAR BeaM, que comenzó en diciembre de 2025, completará los criterios de valoración primarios para diciembre de 2026 y se espera que concluya por completo para diciembre de 2028, con la participación de unos 155 participantes. El estudio, patrocinado por MD The Anderson Cancer Center, es un ensayo intervencionista de fase 2 que evalúa la terapia térmica intersticial láser o la cirugía seguida de radiocirugía estereotáctica (SRS2) frente a la vigilancia estrecha en pacientes con metástasis cerebrales recurrentes previamente irradiadas, con el fin de determinar si la SRS2 tras la cirugía/LITT retrasa la recurrencia local en comparación con la vigilancia. Por lo tanto, este favorable ecosistema impulsará la adopción clínica y aumentará la inversión en diversas aplicaciones láser en la región.

El uso extensivo de sistemas láser en oftalmología, dermatología, oncología y especialidades quirúrgicas impulsa el crecimiento del mercado estadounidense de láser médico. Simultáneamente, el continuo apoyo regulatorio de agencias como la FDA de EE. UU. garantiza que una amplia gama de procedimientos láser sean reconocidos y reembolsables cuando sean médicamente necesarios. En febrero de 2025, la FDA de EE. UU. informó que había autorizado los sistemas médicos de láser de diodo CHARISMA y REGAL de Reveal Lasers Ltd. bajo la licencia 510(k) K234004 para su uso en cirugía general, plástica y dermatología. Además, esta autorización confirmó que los dispositivos eran sustancialmente equivalentes a los dispositivos predicados comercializados legalmente, lo que les permite comercializarse bajo controles regulatorios de Clase II. Por lo tanto, este apoyo regulatorio promueve una adopción más amplia de las tecnologías láser e impulsa el crecimiento del mercado estadounidense en múltiples especialidades.

Los marcos de atención médica financiados con fondos públicos y las crecientes inversiones en instalaciones de atención médica modernas son los principales factores que impulsan el mercado en Canadá . El crecimiento del mercado también se ve impulsado por las aprobaciones regulatorias, los proveedores de atención médica públicos y privados, que están integrando láseres para aplicaciones quirúrgicas, dermatológicas y oftálmicas. En enero de 2025, Norlase informó que había recibido la licencia de Health Canada para su láser de patrón verde ECHO, que es un fotocoagulador portátil de escaneo de patrones que integra láser y escáner en un solo dispositivo para uso oftálmico. Además, el NIH en abril de 2023 reveló que el sistema láser de bajo nivel Erchonia FX 635 ha sido autorizado y se utiliza en clínicas privadas de dolor y quiroprácticas para tratar el dolor lumbar crónico. Esta terapia no invasiva e indolora proporciona alivio a través de la fotobiomodulación, y con un apoyo burocrático tan constante, el mercado crecerá a un ritmo rápido en el país.

Perspectivas del mercado de Asia-Pacífico

El mercado de láser médico en Asia Pacífico se ha consolidado como el de mayor crecimiento gracias a la expansión de su infraestructura sanitaria y al creciente número de clínicas láser. La mayor demanda de tratamientos antienvejecimiento, junto con los procedimientos de depilación, también impulsa la adopción de láseres estéticos en esta región. En este sentido, JETRO informó en diciembre de 2022 que la Organización Nacional de Hospitales del Centro Médico Sendai de Japón publicó un anuncio de licitación pública para un dispositivo láser para el tratamiento de la piel, clasificado como equipo médico-quirúrgico. También mencionó que esta licitación estaba abierta a proveedores que cumplieran con los requisitos legales, reglamentarios y de servicio posventa, que incluyen el registro en la Ley de Asuntos Farmacéuticos, así como las cualificaciones regionales de venta. Por lo tanto, el aspecto de los acuerdos de licitación pública destaca la adopción por parte de Japón de tecnologías láser médicas avanzadas en centros de salud públicos, lo que anima a más actores a establecer su presencia en la región.

La creciente demanda de procedimientos cosméticos, tratamientos oftálmicos e intervenciones oncológicas ofrece una oportunidad prometedora para los pioneros en el mercado chino de láser médico. El crecimiento del mercado nacional también se ve impulsado por el enfoque del gobierno en la modernización de la infraestructura sanitaria, junto con el aumento de la renta disponible, lo que impulsa eficazmente la adopción de láseres innovadores. Según datos gubernamentales de China, en enero de 2025, el Hospital de Dermatología de la Universidad Médica del Sur adquirió oficialmente un sistema de tratamiento láser médico de doble longitud de onda, es decir, un láser Nd:YAG de picosegundos/doble longitud de onda, de las marcas PicoWay/GentleMax Pro Plus, mediante una licitación gestionada por el gobierno. El contrato se adjudicó a Guangzhou Jianxing Medical Equipment Co., Ltd. por ¥3.850.000 (aproximadamente USD 550.000), tras lo cual cinco expertos designados evaluaron criterios técnicos, comerciales y de precio, lo que representa una oportunidad prometedora para el crecimiento del mercado en el país.

Mercado de láser médico en China: Proyectos de contratación pública y perspectivas estratégicas (2025)

Proyecto de Adquisiciones | Entidad contratante | Tipo de láser | Valor del contrato (RMB/USD) | Notas clave | Oportunidad de mercado del láser médico |

Máquina de terapia láser de holmio | Hospital Universitario de Medicina de la Unión de Pekín, Academia China de Ciencias Médicas | Lumenis Pulse 120H | ¥2,950,000 (aproximadamente) USD?435,000) | Adquisiciones de un solo proveedor, revisadas por 5 expertos | Destaca la demanda de láseres terapéuticos avanzados en los hospitales chinos |

Sistema de láser quirúrgico de dióxido de carbono (sistema de tratamiento láser para la piel) | Hospital Popular Provincial de Guangdong | Sistema láser quirúrgico CO₂ | ¥3.050.000 (aproximadamente USD 450.000) | Licitación abierta, licitación electrónica | Indica un crecimiento en la adopción de láser estético y quirúrgico en la atención médica pública. |

Fuente: Comunicados de prensa oficiales

El creciente acceso a la atención médica, el conocimiento de los tratamientos no invasivos y la rápida expansión de las instalaciones de atención médica privadas son los principales factores que impulsan el sólido crecimiento del mercado del láser médico en la India . La utilización del láser en el país está ampliamente respaldada por respaldo financiero, centros de investigación académica y programas adecuados de desarrollo de habilidades para profesionales médicos. En marzo de 2025, Centre for Sight notificó que había lanzado la primera máquina Lasik basada en IA de Asia, AMARIS 1050RS, que es capaz de corregir la visión en aproximadamente 10 segundos por ojo y completar todo el procedimiento en aproximadamente 10 minutos, reduciendo así a la mitad el tiempo de las cirugías Lasik tradicionales. El sistema cuenta con previsión predictiva de IA, seguimiento ocular mejorado y una tasa de repetición del láser de 1050 Hz, lo que permite un tratamiento muy preciso y una recuperación más rápida del paciente en 24 a 48 horas. Por lo tanto, con mejoras tecnológicas tan rápidas, el país está listo para presenciar un crecimiento sin precedentes en los próximos años.

Costos de procedimientos láser en el Hospital y Facultad de Medicina Gubernamental (GMCH) de Chandigarh según ingresos mensuales (INR y USD) de 2026

Procedimiento | Ingresos hasta ?5.000 | Ingresos ?5,001-?25,249 | Ingresos >?25,250 |

Tratamiento láser (curso completo) | - | 90 (USD 1,08) | 180 (USD 2,16) |

LASIK con microqueratomo | 5.000 (USD 60) | 6.000 (USD 72) | 6.000 (USD 72) |

PRK (queratectomía fotorrefractiva) | 5.000 (USD 60) | 6.000 (USD 72) | 6.000 (USD 72) |

Fotocoagulación / Coagulación láser | - | 90 (USD 1,08) | 180 (USD 2,16) |

Capsulotomía YAG | - | 20 (USD 0,24) | 40 (USD 0,48) |

Fuente: GMCH

Perspectivas del mercado europeo

Existe una enorme oportunidad de crecimiento para el mercado europeo de láseres médicos, fuertemente impulsada por la sólida infraestructura sanitaria y el fuerte énfasis en la I+D. Los países de la región están optando por estas tecnologías láser mejoradas con armonización regulatoria, lo que facilita la comercialización transfronteriza. El proyecto Lasers4EU, financiado por la Unión Europea, se lanzó en 2024 y está coordinado por Forschungsverbund Berlin eV, que tiene como objetivo crear una infraestructura virtual de investigación láser distribuida mediante la integración de las principales instalaciones láser regionales. Además, este proyecto asciende a un coste total de 7,18 millones de euros (7,9 millones de dólares) y una contribución de la UE de 5 millones de euros (5,5 millones de dólares), y proporciona a los usuarios académicos e industriales acceso a tecnologías láser para aplicaciones en términos de óptica biomédica, fotónica y ciencia de alto campo. Por lo tanto, esta iniciativa ejemplifica la prominencia de la financiación de la investigación respaldada por el gobierno, que está fortaleciendo la industria del láser médico de la región.

El avanzado sistema sanitario, el gran enfoque en la investigación clínica y la integración de tecnologías avanzadas en hospitales y clínicas representan una lucrativa oportunidad de crecimiento para el mercado alemán de láser médico. El país ha sido reconocido como uno de los principales países en la adopción de soluciones quirúrgicas mínimamente invasivas y procedimientos láser estéticos, lo que también cuenta con el respaldo de sólidos marcos regulatorios. En enero de 2025, el proyecto TheraOptik, financiado por el Ministerio Federal de Educación e Investigación de Alemania, permitió a investigadores del Leibniz IPHT Jena, en colaboración con el Hospital Universitario de Jena y Grintech, desarrollar un sistema láser endoscópico mejorado con IA que identifica y extirpa selectivamente tejido tumoral en tiempo real. Leibniz también señala que el dispositivo integra diagnóstico y terapia, utilizando un láser de femtosegundo para extirpar con precisión el tejido enfermo, alcanzando una precisión del 96 % en pruebas preclínicas. Estas iniciativas, con apoyo público, en el país están creando un sólido potencial de crecimiento para el progreso del mercado.

El mercado británico de láser médico se está expandiendo en el panorama regional, impulsado eficazmente por la combinación de proveedores de atención médica públicos y privados, la creciente demanda de procedimientos no invasivos y las colaboraciones de investigación con universidades e instituciones médicas. En mayo de 2024, el Servicio Nacional de Salud (NHS) de Inglaterra anunció la implementación de la terapia térmica intersticial con láser para pacientes con epilepsia farmacorresistente en el King's College Hospital (Londres) y el Walton Centre (Liverpool). Además, este procedimiento láser mínimamente invasivo, guiado por resonancia magnética, ataca y destruye con precisión el tejido cerebral causante de convulsiones, reduciendo el tiempo de recuperación y los riesgos quirúrgicos. Asimismo, la iniciativa contó con el apoyo de políticas sanitarias nacionales y colaboraciones de investigación, lo que subraya la integración de las tecnologías láser en la atención clínica para mejorar los resultados de los pacientes, lo que indica unas perspectivas de mercado positivas.

Actores clave del mercado del láser médico:

- Lumenis Ltd. (Israel)

- Candela Medical / Candela Corporation (EE. UU.)

- Alma Lasers Ltd. (Israel)

- BIOLASE, Inc. (EE. UU.)

- Cynosure, Inc. (Hologic) (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Alcon Laboratories, Inc. (Suiza)

- Corporación IRIDEX (EE. UU.)

- Fotona doo (Eslovenia)

- Quanta System SpA (Italia)

- Sciton, Inc. (EE. UU.)

- IPG Photonics Corporation (EE. UU.)

- Bausch + Lomb (EE. UU./Canadá)

- Topcon Corporation (Japón)

- El.En. SpA (Italia)

- Nidek Co., Ltd. (Japón)

- ZEISS (Carl Zeiss Meditec AG) (Alemania)

- BTL International (República Checa)

- BISON Medical (Corea del Sur)

- SOLAR LS (Rusia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lumenis Ltd. es pionera y uno de los mayores fabricantes mundiales de láseres médicos. Cuenta con una amplia gama de láseres estéticos, quirúrgicos y oftálmicos. La compañía lleva años expandiéndose globalmente e innovando en plataformas multiaplicación, con un enfoque principal en el rejuvenecimiento de la piel, la depilación y los láseres quirúrgicos mínimamente invasivos.

- Cynosure, Inc., actualmente parte de Hologic, es especialista en sistemas láser estéticos y dermatológicos, como diodos, Nd:YAG y plataformas de picosegundos para depilación, corrección de pigmentación y remodelación corporal. La empresa cuenta con una sólida red de venta directa y distribución en Norteamérica, Europa y Asia Pacífico.

- Alma Lasers Ltd. se centra principalmente en dispositivos cosméticos láser y de energía, utilizados para tratamientos de la piel, el cuerpo y el cabello. Forma parte del grupo Sisram Medical y utiliza sistemas modulares y rentables que abordan una amplia gama de necesidades estéticas.

- BIOLASE, Inc. , con sede en EE. UU., es reconocida por sus sistemas láser dentales, que ofrecen soluciones para procedimientos en tejidos duros y blandos que mejoran la precisión y la comodidad del paciente. La estrategia corporativa de BIOLASE se centra en ampliar su cartera de productos con láseres multitejidos y aumentar su presencia en el sector dental mediante alianzas estratégicas y autorizaciones regulatorias.

- Candela Corporation es otro actor destacado en plataformas láser estéticas y dermatológicas, reconocido por innovaciones como los sistemas de colorante pulsado y de picosegundos. Además, la empresa invierte continuamente en la mejora de la versatilidad de los tratamientos, como plataformas para lesiones vasculares y pigmentadas, y mantiene una sólida cartera de dispositivos eficientes para la estética médica basada en energía.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

Las empresas pioneras del mercado del láser médico están optando por estrategias de crecimiento diferenciadas para fortalecer su presencia internacional. El panorama competitivo se caracteriza por su alta intensidad, liderado por empresas que aprovechan carteras optimizadas en aplicaciones quirúrgicas, estéticas, oftálmicas y dentales. Empresas pioneras como Lumenis, Candela y Boston Scientific dominan este campo gracias a su innovación continua, fusiones rentables y redes de distribución internacionales, mientras que otras, como Fotona, Quanta System e IPG Photonics, compiten en nichos especializados. Grandes inversiones en I+D, adquisiciones, alianzas y expansión en mercados emergentes son algunas de las estrategias adoptadas por las empresas para consolidar su posición en el mercado. En marzo de 2025, Alcon anunció su acuerdo para adquirir LENSAR, Inc. por hasta 430 millones de dólares, incluyendo el sistema láser robótico de cataratas ALLY de LENSAR y optimizando su software para fortalecer su cartera de cirugía de cataratas asistida por láser de femtosegundo.

Panorama corporativo del mercado del láser médico:

Desarrollos Recientes

- En febrero de 2026, Mauna Kea Technologies anunció la formación de una nueva organización comercial para acelerar el crecimiento internacional de CellTolerance y Cellvizio, centrándose en Europa, Medio Oriente y Australia, ampliando el uso de sus tecnologías de endomicroscopía láser confocal y láser de diagnóstico.

- En enero de 2026, Laser Photonics Corporation anunció la recepción de un pedido de 0,5 millones de dólares para su sistema de procesamiento láser CMS de un fabricante estadounidense de dispositivos médicos. El sistema personalizado utiliza dos láseres de fibra: uno para el marcado y otro para la ablación selectiva de componentes metálicos.

- Report ID: 4437

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.