Perspectivas del mercado de implantes médicos:

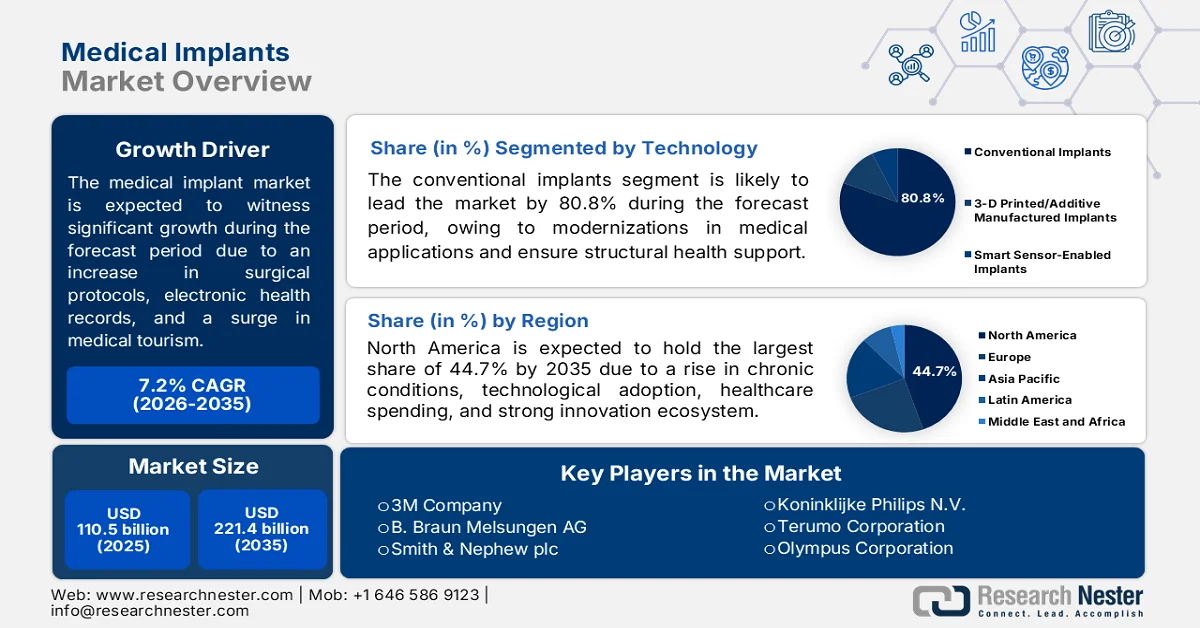

El mercado de implantes médicos alcanzó un valor de 110.500 millones de dólares en 2025 y se prevé que supere los 221.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) superior al 7,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de implantes médicos será de 118.400 millones de dólares.

El mercado global de implantes médicos está experimentando una transformación significativa debido al aumento de la demanda de protocolos quirúrgicos ambulatorios y de alta el mismo día, la expansión de los volúmenes preoperatorios para reducir la congestión hospitalaria, la estandarización de los registros electrónicos de salud, el auge del turismo médico y el cambio de implantes metálicos a dispositivos híbridos de polímeros y biocerámica. Según las estadísticas oficiales publicadas por JMIR Publications en septiembre de 2022, la demostración de la utilización efectiva de registros electrónicos de salud certificados generó 27 mil millones de dólares en incentivos para hospitales y médicos. De esta cantidad, 406 millones de dólares se asignaron directamente a las organizaciones de Medicare Advantage para proveedores elegibles. Además, el Centro de Servicios de Medicare y Medicaid ofreció pagos de 63 750 dólares durante más de 6 años para Medicaid y de 44 000 dólares durante más de 5 años para Medicare, impulsando así el crecimiento del mercado de implantes médicos.

Además, la fabricación descentralizada mediante impresión 3D en el punto de atención, la monitorización terapéutica remota basada en implantes y la adopción de modelos circulares para implantes de alto valor son algunas de las tendencias que impulsan el mercado mundial de implantes médicos. Como se indica en un artículo publicado por la NLM en julio de 2024, se espera que la industria mundial de monitorización remota de pacientes se expanda rápidamente en los próximos años, con una tasa de crecimiento anual del 18,9 % para finales de 2028. Asimismo, según un metaanálisis, 27 ensayos controlados aleatorios sobre biosensores portátiles mostraron impactos clínicos limitados. De igual modo, el impacto de los sistemas de alerta de sensores digitalizados para la monitorización remota supuso una reducción del 9,6 % en las hospitalizaciones, junto con una disminución del 3 % en la mortalidad por todas las causas, lo que indica una perspectiva optimista para el crecimiento y la expansión del mercado de implantes médicos.

Clave Implantes médicos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

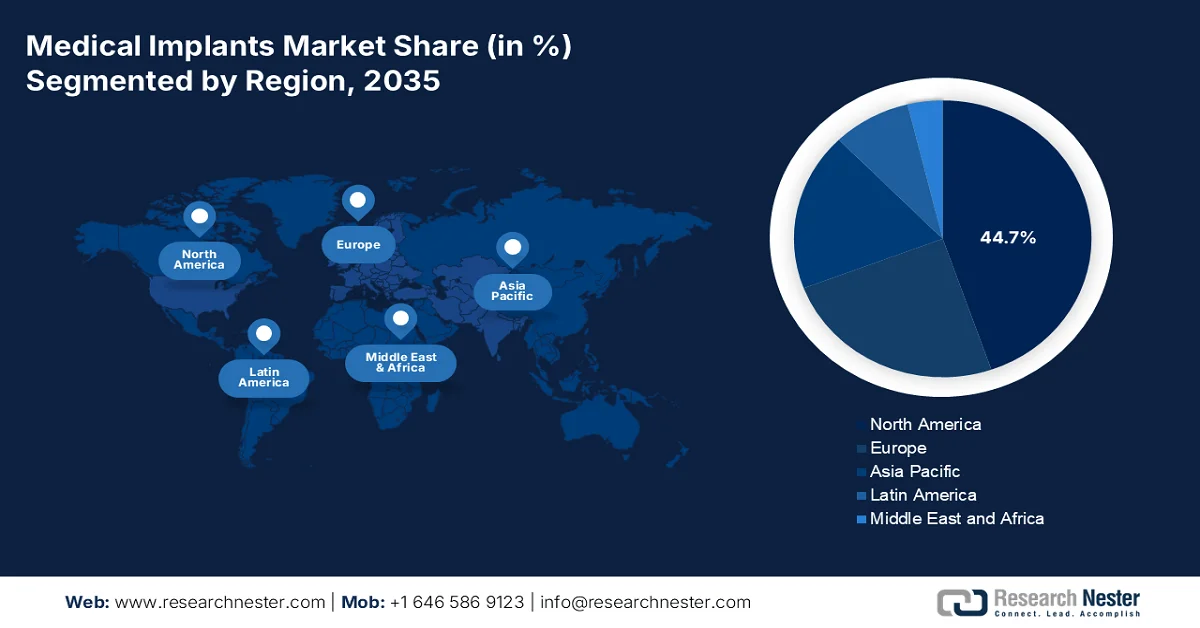

- Se prevé que el mercado de implantes médicos de Norteamérica alcance una cuota de mercado del 44,7 % para 2035, debido al envejecimiento de la población, el aumento de la prevalencia de enfermedades crónicas, el creciente gasto sanitario y los sólidos ecosistemas de innovación que respaldan las tecnologías de implantes avanzadas.

- Se prevé que la región de Asia Pacífico experimente la expansión más rápida del mercado entre 2026 y 2035, impulsada por las mejoras en la accesibilidad a la atención médica, las economías basadas en reembolsos, la evolución de los marcos regulatorios, la expansión de la infraestructura médica y una mayor cobertura de seguros.

Información sobre el segmento:

- Se prevé que el subsegmento de implantes convencionales capture el 80,8% de la cuota de mercado de implantes médicos para 2035, reforzado por su papel esencial en proporcionar soporte estructural, restaurar la funcionalidad física y mejorar la calidad de vida del paciente.

- Se prevé que el subsegmento de biomateriales metálicos obtenga la segunda mayor cuota de mercado durante el período de pronóstico, impulsado por la creciente demanda de materiales duraderos y resistentes capaces de reparar y reemplazar tejidos musculoesqueléticos dañados.

Principales tendencias de crecimiento:

- Aumento de los programas para enfermedades no transmisibles

- Penetración del seguro médico en poblaciones de bajos ingresos

Principales desafíos:

- Fragmentación de la cadena de suministro y dependencia de las materias primas.

- Vías regulatorias estrictas y divergentes

Principales actores: Johnson & Johnson (EE. UU.), Medtronic plc (EE. UU.), Abbott Laboratories (EE. UU.), Stryker Corporation (EE. UU.), Boston Scientific Corporation (EE. UU.), Zimmer Biomet Holdings Inc. (EE. UU.), Edwards Lifesciences Corporation (EE. UU.), Becton, Dickinson and Company (EE. UU.), Intuitive Surgical (EE. UU.), 3M Company (EE. UU.), B. Braun Melsungen AG (Alemania), Smith & Nephew plc (Reino Unido), Koninklijke Philips NV (Países Bajos), Terumo Corporation (Japón), Olympus Corporation (Japón), Cochlear Limited (Australia), Samsung Medison (Corea del Sur), MicroPort Scientific Corporation (China), Meril Life Sciences Pvt. Ltd. (India), Biotronik SE & Co. KG (Alemania).

Global Implantes médicos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 110.500 millones de dólares

- Tamaño del mercado en 2026: 118.400 millones de dólares

- Tamaño de mercado proyectado: 221.400 millones de dólares para 2035.

- Previsiones de crecimiento: 7,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (44,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Francia

- Países emergentes: India, Corea del Sur, Brasil, Singapur, Arabia Saudita

Last updated on : 27 May, 2026

Mercado de implantes médicos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de los programas de enfermedades no transmisibles: La presencia de programas de detección masiva por parte del gobierno para estas enfermedades está generando sistemas de seguimiento de pacientes sin precedentes que satisfacen positivamente la demanda del mercado mundial de implantes médicos. Según las estadísticas oficiales publicadas por la Organización Mundial de la Salud (OMS) en septiembre de 2025, las enfermedades no transmisibles afectaron negativamente a casi 43 millones de personas, lo que equivale al 75 % de las muertes no relacionadas con pandemias en todo el mundo. Además, el 73 % de las muertes se produjeron en países de ingresos bajos y medios, y las enfermedades cardiovasculares representaron 19 millones de muertes. Sin embargo, para combatir esta situación, se espera que el costo total de la atención médica, según el artículo de la NLM de marzo de 2026, particularmente en los EE. UU., alcance los 6,2 billones de dólares para finales de 2028, lo que representa el 20 % del producto interno bruto (PIB) y, por lo tanto, impacta positivamente el crecimiento del mercado de implantes médicos.

- Penetración del seguro médico en poblaciones de bajos ingresos: La expansión de la cobertura de seguro médico para casos catastróficos, especialmente en países de ingresos bajos y medios, está transformando cada vez más el mercado de implantes médicos. Como se indica en un artículo publicado por la OMS en diciembre de 2025, el índice de cobertura sanitaria universal aumentó de 54 a 71 en 2023. Además, se registró una disminución de casi el 20 % en la proporción de la población sin acceso a servicios de salud esenciales ese mismo año. Sin embargo, en 2022, a nivel mundial, 2100 millones de personas enfrentaban dificultades financieras, con 1600 millones en situación de pobreza, lo que representa el 26 % de la población total y evidencia la enorme demanda de servicios de seguro médico, impulsando así la expansión del mercado.

Desafíos

- Fragmentación de la cadena de suministro y dependencia de materias primas: El mercado de implantes médicos opera con un modelo de suministro globalmente distribuido y justo a tiempo que se ha vuelto peligrosamente frágil. La mayor parte del titanio de alta calidad, el cobalto-cromo y las cerámicas especiales provienen de un puñado de puntos conflictivos geopolíticos, mientras que el suministro de semiconductores para implantes activos sigue concentrado en unas pocas plantas de fabricación asiáticas. Cualquier interrupción, ya sea el cierre de un punto estratégico marítimo, una restricción a la exportación o una falla logística, se propaga rápidamente por todos los continentes, deteniendo las líneas de producción y retrasando las cirugías. Además, el proceso de certificación para fuentes de materiales alternativas es notoriamente largo, y a menudo lleva años para que un nuevo proveedor cumpla con los estrictos estándares de los dispositivos médicos.

- Rigurosos y divergentes marcos regulatorios: La comercialización de nuevos implantes médicos implica sortear un laberinto de normativas que varían significativamente según la región. En este sentido, Estados Unidos exige procesos rigurosos de aprobación previa a la comercialización, el nuevo Reglamento Europeo de Dispositivos Médicos (MDR) ha elevado sustancialmente los estándares de cumplimiento, y los mercados asiáticos suelen tener sus propios requisitos de evidencia clínica. Estas normas divergentes obligan a los fabricantes a mantener múltiples variantes de producto, realizar ensayos clínicos independientes y gestionar sistemas de documentación de calidad distintos. El resultado es un mayor tiempo de comercialización, que a menudo prolonga los ciclos de innovación durante varios años, y un aumento drástico de los costes de desarrollo, lo que limita el crecimiento del mercado de implantes médicos.

Tamaño y pronóstico del mercado de implantes médicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,2% |

|

Tamaño del mercado del año base (2025) |

110.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

221.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de implantes médicos:

Análisis del segmento tecnológico

Según el segmento tecnológico, se prevé que el subsegmento de implantes convencionales represente la mayor cuota, un 80,8%, del mercado de implantes médicos para finales de 2035. El auge de este subsegmento se atribuye principalmente a su papel fundamental en la medicina moderna, ya que proporciona soporte estructural, restaura la función física y mejora significativamente la calidad de vida de los pacientes. Según las estadísticas oficiales publicadas por la NLM en octubre de 2025, se implantan anualmente más de 7,5 millones de dispositivos ortopédicos, y se espera que la industria mundial de implantes ortopédicos alcance los 79.500 millones de dólares para finales de 2030. Además, según el informe de datos de la OEC de mayo de 2026, el valor de los envíos mundiales de aparatos ortopédicos ascendió a 81.600 millones de dólares en 2024, con una cuota comercial del 0,3% y un crecimiento de las exportaciones del 5,9%, lo que impulsa sus aplicaciones clínicas en diferentes regiones.

Aplicaciones clínicas de dispositivos electrónicos implantables, 2025

Nombre del dispositivo | Tamaño/Dimensiones | Métrica |

Dispositivos cardíacos |

|

|

Marcapasos sin cables Micra | Ventrículo derecho, 25,9 x 6,7 mm, 2,0 g ECG, onda R, titanio, nitinol | Batería: de 12 a 17 años Umbral de captura: Más de 1,2 V a 0,24 ms, onda R: 10,7 ± 5,0 mV |

S-ICD (Boston Scientific) | Subcutáneo 83 × 69 × 12,7 mm ECG de superficie Titanio | Éxito de la descarga: >98%; Batería: 7,5 años; Detección: 170–250 lpm |

Interfaces neuronales | ||

Electrodos DBS (Medtronic) | núcleo subtalámico 1,27 mm de diámetro, 4 contactos LFP, oscilaciones beta Platino-iridio | Frecuencia: 60–185 Hz, Voltaje: 0–10,5 V, Ancho de pulso: 60–450 μs |

Neuralink N1 | corteza cerebral Chip de 23 × 8 mm, 1024 canales Actividad de picos Hilos de polímero flexibles | Hilos: 64 por chip, Ancho de banda: 20 kHz, Inalámbrico: 10 Mbps |

Sensores metabólicos | ||

Abbott Libre 3 | Brazo subcutáneo 21 mm de diámetro × 2,9 mm Glucosa Sensor enzimático | MARD: 8,9%, Retraso: 1,8 ± 4,8 min, Duración: 14 días |

Eversense 365 | Subcutánea de la parte superior del brazo 18,3 × 3,5 mm Glucosa (fluorescencia) Fluoropolímero, hidrogel | MARD: 8,8%, Duración: 365 días, Calibración: 1 vez por semana |

Dispositivos gastrointestinales/biliares | ||

Sensor magnetoelástico | Superficie del stent biliar espesor de 28 μm Viscosidad/Masa Metglas, PDMS, ferrita | Relación señal/ruido: 106, Detección: distancia de 17 cm, Sensibilidad: cambio de masa del 0,1 % |

Sensor de pH inalámbrico | Esófago/Estómago Cápsula de 26 × 13 mm pH, Temperatura Nanocable de silicio | Rango de pH: 0–14, Precisión: ±0,1 pH, Duración de la batería: 48–96 h |

Fuente: NLM

Análisis del segmento de materiales

Se prevé que el subsegmento de biomateriales metálicos, que forma parte del segmento de materiales, obtenga la segunda mayor cuota de mercado en el sector de implantes médicos durante el periodo de pronóstico. El crecimiento de este subsegmento se ve impulsado por la integridad estructural, la capacidad de carga y la durabilidad necesarias para reparar o reemplazar tejidos musculoesqueléticos dañados. Según un artículo publicado por NLM en febrero de 2022, tanto Asia-Pacífico como Norteamérica se consideran las economías de biomateriales de mayor crecimiento y relevancia, respectivamente, con una tasa de crecimiento anual del 13,6 %. Además, los implantes se fabrican y diseñan fácilmente en función del potencial de los biomateriales, y en este sentido, se utilizan con frecuencia biomateriales metálicos como la aleación Ti-6Al-4V, el acero inoxidable 316L, el Co-Cr-Mo y la aleación de níquel-titanio con memoria de forma (NiTi-SMA), lo que impulsa la expansión de este subsegmento.

Análisis del segmento de usuarios finales

Al finalizar el plazo estipulado, se espera que el subsegmento de hospitales, que forma parte del segmento de usuarios finales, alcance la tercera mayor cuota del mercado de implantes médicos. El desarrollo de este subsegmento se ve impulsado en gran medida por su papel como centro principal para procedimientos de implantes complejos. Estas instituciones ofrecen la infraestructura crítica necesaria para obtener resultados quirúrgicos exitosos, incluyendo quirófanos avanzados equipados con capacidades de imagen híbrida, sistemas de flujo de aire laminar para minimizar el riesgo de infección y plataformas quirúrgicas robóticas. La naturaleza multidisciplinaria de los hospitales, que integra a anestesiólogos, cirujanos especialistas, radiólogos, equipos de rehabilitación y especialistas en control de infecciones, crea un ecosistema de atención integral que los centros ambulatorios no pueden replicar completamente para casos de alta complejidad.

Nuestro análisis exhaustivo del mercado de implantes médicos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Material |

|

Usuario final |

|

Producto |

|

Solicitud |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de implantes médicos: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de implantes médicos, con un 44,7%, para finales de 2035. El crecimiento del mercado en la región se atribuye principalmente al envejecimiento de la población y al aumento de las enfermedades crónicas, la integración tecnológica de materiales avanzados e implantes inteligentes, el incremento del gasto sanitario y un sólido ecosistema de innovación. Según las estadísticas oficiales publicadas por The Lancet Regional Health – Americas en febrero de 2026, el Departamento de Salud y Servicios Humanos de los Estados Unidos (HHS) realizó un estudio clínico con una muestra de 5.624 pacientes para evaluar el impacto de las enfermedades crónicas. El estudio demostró que la hipertensión era una de las afecciones crónicas más prevalentes, afectando a 68,9 millones de adultos, seguida de 64,7 millones de adultos con colesterol alto, 54 millones con artritis y 52,1 millones con dolor crónico, lo que evidencia una enorme demanda para la expansión del mercado de implantes médicos en toda la región.

El mercado de implantes médicos está experimentando un crecimiento significativo en Estados Unidos , debido al envejecimiento de la población, el aumento de la demanda de implantes cardiovasculares y ortopédicos, la alta prevalencia de enfermedades raras relacionadas con el estilo de vida, como la insuficiencia cardíaca, la obesidad y la diabetes, así como la presencia de una infraestructura y un gasto sanitario excepcionales. Según un artículo publicado por los CDC en octubre de 2024, las enfermedades cardíacas son una de las principales causas de muerte, con un fallecimiento cada 34 segundos en el país. Además, en 2023, 919 032 personas fallecieron a causa de trastornos cardiovasculares, lo que equivale a una de cada tres muertes. Asimismo, el gasto en medicamentos y servicios sanitarios para esta enfermedad superó los 168 000 millones de dólares en 2022, lo que impulsa la demanda del mercado. Por otra parte, el aumento del gasto sanitario nacional también contribuye al crecimiento del mercado de implantes médicos.

Análisis mensual del gasto nacional en salud en EE. UU., 2018a-2024

Componentes | 2018a | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

NHE (miles de millones de USD) | 3.637,7 | 3.805,1 | 4.204,3 | 4.376,9 | 4.586,6 | 4.925,3 | 5.278,6 |

PIB (miles de millones de USD) | 20.656,5 | 21.540,0 | 21.375,3 | 23.725,6 | 26.054,6 | 27.811,5 | 29.298,0 |

NHE como % del PIB | 17.6 | 17.7 | 19.7 | 18.4 | 17.6 | 17.7 | 18.0 |

Población (millones) | 329.4 | 331.3 | 332.7 | 333.2 | 335.1 | 337.8 | 341.1 |

NHE per cápita | 11.042 dólares estadounidenses | 11.487 dólares estadounidenses | 12.637 | 13.137 | 13.689 | 14.580 | 15.474 |

PIB per cápita | USD 62.703 | 65.024 | 64.246 | 71.208 | 77.761 | 82.330 | 85.888 |

Desinflador NHE con contrapeso de cadena | 102.3 | 103.3 | 106.3 | 108.0 | 111.4 | 114,7 | 117,5 |

Índice de precios del PIB | 102.3 | 104.0 | 105.4 | 110.2 | 118.0 | 122.4 | 125.4 |

Gasto real en salud pública (miles de millones de USD) | 3.556 | 3.683 | 3.954 | 4.053 | 4.117 | 4.294 | 4.492 |

Gasto real en PIB (miles de millones de USD) | 20.194 | 20.176 | 20.285 | 21.532 | 22.076 | 22.724 | 23.358 |

Fuente: Organización de Asuntos de Salud

La elevada incidencia de enfermedades neurológicas, la creciente demanda de biomateriales innovadores, como el acero inoxidable y el titanio para prótesis dentales y ortopédicas, la inversión constante de los gobiernos provinciales en sanidad y el enfoque en la integración de la cadena de suministro en las redes de distribución regionales son factores que impulsan el mercado de implantes médicos en Canadá . Según un artículo publicado por Brain Injury Canada en 2024, más de 10 millones de personas en el país padecen afecciones neurológicas, que incluyen lesiones, trastornos y enfermedades, y que afectan cada vez más a su vida cotidiana. Además, se estima que 1 de cada 3 personas padecerá una afección neurológica en algún momento de su vida. Asimismo, se calcula que tanto la salud mental como los trastornos neurológicos generan un gasto anual de 61.000 millones de dólares estadounidenses en la economía nacional, cifra superior a la de las enfermedades cardiovasculares y el cáncer, lo que impulsa el crecimiento del mercado de implantes médicos.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de implantes médicos, se convierta en la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por una transformación fundamental, economías basadas en reembolsos, una mayor accesibilidad a la atención médica, marcos regulatorios, instalaciones médicas y una mayor cobertura de seguros. Según las estadísticas oficiales publicadas por la NLM en noviembre de 2025, se prevé que la cobertura de servicios de salud aumente del 53,5 % al 81,5 % para finales de 2030, especialmente en el sur de Asia. Simultáneamente, se proyecta que el gasto sanitario catastrófico aumente del 7,2 % al 18,6 % para finales del mismo año. Además, 4.500 millones de personas en la región carecían de acceso a servicios médicos y de salud esenciales, mientras que más de 1.000 millones experimentaron gastos sanitarios catastróficos y 344 millones vivían en la pobreza, lo que impulsa positivamente el desarrollo del mercado.

El mercado de implantes médicos está ganando terreno en China , impulsado por el desarrollo urbano, el crecimiento de la clase media, el aumento de la demanda de tratamientos de restauración dental y cosmética, el fortalecimiento de los programas gubernamentales y la presencia de importantes centros de innovación y producción. Según un artículo publicado por la ITA en agosto de 2025, el sector sanitario chino es el segundo más grande del mundo, con una valoración aproximada que superó el billón de dólares estadounidenses en 2024 y que se prevé que alcance más de 1,5 billones de dólares estadounidenses a finales de 2029. Gracias a este crecimiento, el país cuenta con más de 40 000 centros hospitalarios, que ofrecen más de 8 millones de camas. De estas, las infraestructuras públicas proporcionan el 70,2 % de las camas hospitalarias y gestionan el 83,4 % de las consultas, impulsando así el desarrollo del mercado en el país.

El aumento de la población anciana, la creciente prevalencia de enfermedades crónicas, la adopción de tecnología innovadora de implantes, una dinámica de cadena de suministro adecuada y las contribuciones organizativas son algunas de las tendencias que impulsan el mercado de implantes médicos en Japón . Además, el mercado japonés de implantes médicos alcanzó un valor de 8.800 millones de dólares en 2025, y se prevé que llegue a 9.200 millones de dólares a finales de 2026, y que alcance los 14.400 millones de dólares en 2035, con una tasa de crecimiento del 5,1%. Asimismo, según un artículo publicado por el Foro Económico Mundial en septiembre de 2023, más de una de cada diez personas en el país tiene actualmente más de 80 años. Además, casi un tercio de la población nacional tiene más de 65 años, lo que se estima en 36,2 millones de personas, lo que representa una enorme oportunidad de crecimiento y expansión para el mercado en el país.

Análisis del mercado europeo

Se prevé que Europa experimente un crecimiento y una expansión adecuados en el mercado de implantes médicos al final del plazo estipulado. El crecimiento del mercado en la región se debe principalmente al perfil demográfico, el aumento de la prevalencia de la artritis, la presencia de centros sanitarios innovadores, un sólido marco de reembolso y el liderazgo en la innovación de biomateriales ortopédicos. Según las estadísticas oficiales publicadas por la NLM en enero de 2026, se realizó un estudio clínico con 6.767.340 personas que padecían osteoartritis de cadera y 6.805.777 con osteoartritis de rodilla. La prevalencia combinada de osteoartritis de rodilla y cadera en la región fue de aproximadamente el 10 % y el 6 %, respectivamente. Además, el estudio también demostró que la prevalencia de osteoartritis de cadera en la región oscilaba entre el 2 % en el este y el 7 % en el sur, mientras que la prevalencia de osteoartritis de rodilla variaba entre el 7 % en el norte y el 19 % en el este, lo que indica un enorme crecimiento y demanda del mercado.

El mercado de implantes médicos está ganando mayor visibilidad en Alemania , gracias a una sólida infraestructura sanitaria, su liderazgo en biomateriales ortopédicos, la existencia de un sistema de seguro médico obligatorio, la cobertura integral de los procedimientos de implante, la innovación constante y el lanzamiento de productos de fabricación. Según un informe publicado por la OCDE en 2025, el gasto sanitario per cápita en Alemania es el más alto de la región, alcanzando los 6296,4 USD en 2023. Además, la financiación pública representó el 86 % del gasto sanitario total, mientras que los gastos de bolsillo constituyeron la mayor parte del gasto privado, con un 11 %. Este gasto se sitúa muy por encima de la media regional del 16 %, lo que augura un panorama optimista para la expansión del mercado en el país.

Análisis del gasto sanitario per cápita en Alemania, 2023

Componentes | Alemania | Europa |

Planes obligatorios o gubernamentales | 86% | 80% |

Fuentes privadas | 14% | 20% |

Gasto total en salud | USD 6.296,4 | USD 4.456,2 |

Fuente: OCDE

El enfoque táctico en opciones de tratamiento innovadoras, el énfasis en terapias avanzadas, el aumento del gasto médico, las estrategias gubernamentales adecuadas, la expansión de los programas de cirugía robótica, el establecimiento de centros cardíacos y ortopédicos, y la alineación con los estándares globales son ciertas tendencias que están proliferando el mercado de implantes médicos en el Reino Unido . Según un artículo publicado por la British Heart Foundation en mayo de 2024, hubo un aumento en las listas de espera cardíacas a 414.596 en marzo de 2024, particularmente en Inglaterra, lo que demuestra un aumento de 6.048 con respecto a febrero. Además, la lista de espera para atención cardíaca es un 78% más grande que en años anteriores, lo que indica un aumento de 182.000 personas. Además, el 41% de las personas están en la lista de espera por más de 18 semanas, lo que actualmente representa 168.403 pacientes, lo que garantiza una demanda masiva de instalaciones de salud en el país.

Principales actores del mercado de implantes médicos:

- Johnson & Johnson (EE. UU.)

- Medtronic plc (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- Corporación Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Zimmer Biomet Holdings Inc. (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Becton, Dickinson and Company (EE. UU.)

- Intuitive Surgical (EE. UU.)

- Compañía 3M (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Smith & Nephew plc (Reino Unido)

- Koninklijke Philips NV (Países Bajos)

- Corporación Terumo (Japón)

- Corporación Olympus (Japón)

- Cochlear Limited (Australia)

- Samsung Medison (Corea del Sur)

- MicroPort Scientific Corporation (China)

- Meril Life Sciences Pvt. Ltd. (India)

- Biotronik SE & Co. KG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Johnson & Johnson mantiene una cartera diversificada de implantes ortopédicos y cardiovasculares a través de sus divisiones DePuy Synthes y Biosense Webster. La compañía prioriza la innovación en el reemplazo articular asistido por robot y los ecosistemas quirúrgicos digitales para fortalecer su posición competitiva.

- Medtronic plc es líder en diversas categorías de implantes, incluyendo el control del ritmo cardíaco, la columna vertebral y la neuroestimulación, gracias a su extensa red de distribución global. La compañía se centra en la integración de inteligencia artificial y tecnologías de sensores inteligentes en sus dispositivos implantables.

- Abbott Laboratories es un actor destacado en el campo de los implantes cardiovasculares y de neuromodulación, conocido por sus marcapasos duraderos y sistemas de estimulación cerebral profunda. La compañía se centra en el diseño de dispositivos mínimamente invasivos y en la monitorización remota de pacientes.

- Stryker Corporation goza de una sólida posición en implantes ortopédicos y tecnologías quirúrgicas, con especial fortaleza en reemplazo articular y dispositivos de fijación de traumatismos. La compañía continúa desarrollando plataformas de cirugía robótica e implantes personalizados impresos en 3D.

- Boston Scientific Corporation posee una participación significativa en el mercado de implantes cardiovasculares, especialmente en marcapasos, stents y dispositivos cardíacos estructurales. La compañía se expande estratégicamente hacia los implantes de neuromodulación y urología mediante adquisiciones selectivas y la ampliación de su línea de productos.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de implantes médicos:

El mercado de implantes médicos sigue estando altamente consolidado, con multinacionales estadounidenses que ostentan la cuota de mercado dominante, seguidas de líderes regionales importantes de Europa y Asia-Pacífico. Los principales actores del mercado están impulsando iniciativas estratégicas centradas en tres áreas clave: la diferenciación tecnológica mediante implantes inteligentes y dispositivos personalizados impresos en 3D, la expansión geográfica hacia los mercados de alto crecimiento de Asia-Pacífico y la integración vertical para asegurar las cadenas de suministro ante la presión arancelaria sobre los costes de las materias primas. La reciente actividad de fusiones y adquisiciones, como la adquisición de Axonics por parte de Boston Scientific, pone de manifiesto un giro estratégico hacia los segmentos de neuroestimulación y urología, que ofrecen altos márgenes de beneficio. Además, en febrero de 2025, Stryker adquirió por completo Inari Medical, Inc. para consolidar su posición en el sector vascular periférico dentro del segmento de tromboembolismo venoso, en constante crecimiento, impulsando así la industria de implantes médicos.

Panorama corporativo del mercado:

Desarrollos Recientes

- En febrero de 2026, Medtronic plc adquirió CathWorks con la intención de transformar el tratamiento y el diagnóstico de la enfermedad arterial coronaria, además de aprovechar el poder de la IA y los datos para ofrecer soluciones avanzadas.

- En octubre de 2025, Boston Scientific Corporation firmó un acuerdo definitivo para adquirir Nalu Medical, Inc., mediante un generoso pago inicial en efectivo de aproximadamente 533 millones de dólares estadounidenses por el capital restante y la comercialización de soluciones mínimamente invasivas.

- En octubre de 2024, Johnson & Johnson adquirió V-Wave Ltd., ampliando deliberadamente su posición en el ámbito de los trastornos cardiovasculares y garantizando así una gran oportunidad para abordar los riesgos cardíacos.

- Report ID: 8586

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.