Perspectivas del mercado de recubrimientos médicos:

El mercado de recubrimientos médicos se valoró en 5.800 millones de dólares en 2025 y se prevé que alcance los 13.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los recubrimientos médicos se estima en 6.300 millones de dólares.

El aumento de la incidencia de enfermedades crónicas y la creciente atención al control de las infecciones asociadas a la atención sanitaria (IAAS) impulsan la demanda en el mercado de recubrimientos médicos. Dado que la diabetes, las enfermedades cardiovasculares (ECV) y las afecciones respiratorias suelen requerir el uso de dispositivos implantables, stents y herramientas de diagnóstico, el incremento de estos grupos demográficos se traduce en una mayor adopción en este sector. Un estudio de 2024 de la Biblioteca Nacional de Medicina (NLM) ofrece una visión general de esta creciente epidemiología y reveló que se realizan más de un millón de cirugías cardíacas al año en todo el mundo.

La cadena de suministro global del mercado se compone de importaciones de productos químicos regulados, principios activos farmacéuticos (API) que cumplen con las normas de buenas prácticas de fabricación (GMP) y componentes terminados; por lo tanto, el aumento de los costos de producción contribuye a un mayor precio para los usuarios finales. Sin embargo, una inversión y participación adecuadas en el desarrollo de formulaciones de última generación dan lugar a una cadena de valor B2B equilibrada en este sector. Por otro lado, en la industria de dispositivos médicos, las aseguradoras vinculan cada vez más los niveles de reembolso con los indicadores de control de infecciones y seguridad del paciente, lo que refuerza la necesidad de recubrimientos médicos de alta calidad.

Mercado de recubrimientos médicos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de cirugías mínimamente invasivas (CMI): La menor pérdida de sangre y los tiempos de recuperación más cortos que ofrecen los procedimientos de CMI están ganando popularidad en todo el mundo, lo que genera una demanda considerable en el mercado de recubrimientos médicos. En concreto, el uso de instrumentos de precisión como catéteres, guías y endoscopios requiere capas protectoras para mejorar el rendimiento y la biocompatibilidad del dispositivo. Esto se evidencia también en el rápido crecimiento de la industria de los endoscopios , uno de los principales campos de aplicación de este sector.

- Preocupación mundial creciente por las infecciones asociadas a la atención sanitaria (IAAS): En la atención sanitaria moderna, las IAAS se están convirtiendo en un problema global, donde los catéteres, implantes e instrumental quirúrgico son vectores comunes de infección. Como prueba de ello, un informe de la NLM de 2022 reveló que la tasa de incidencia de infecciones del tracto urinario asociadas a catéter (ITUAC) entre pacientes de UCI era de 7,7 por cada 1000 días de catéter. Otro hallazgo de la OMS subrayó que más del 52,3 % de las personas con sepsis por IAAS tratadas en la UCI fallecen cada año. Esta información epidemiológica pone de manifiesto la urgente necesidad de incorporar opciones disponibles en el mercado a la práctica clínica habitual.

- Avances en tecnologías de recubrimiento: Las constantes innovaciones en nanotecnología, ciencia de polímeros y química de superficies garantizan el desarrollo continuo del mercado. Los nuevos productos lanzados en este sector ofrecen ahora ventajas combinadas como resistencia antimicrobiana, mayor lubricidad y capacidad de liberación de fármacos. Por ejemplo, en junio de 2024, Hydromer lanzó una versión de última generación de su recubrimiento tromborresistente para dispositivos médicos, F200t. HydroThrombX reduce la adhesión plaquetaria y la mitosis celular, a la vez que previene el riesgo de reestenosis. Estos avances ayudan a los fabricantes a mantener el cumplimiento normativo y su relevancia en el mercado.

Tendencias en los principales grupos demográficos del mercado de recubrimientos médicos

Volumen y objetivos mundiales de cirugía cardíaca por grupo de ingresos del país

(2024)

Categoría | Total (Por cada 100.000 habitantes al año) |

Volumen real en países de altos ingresos | 123.2 |

Objetivos no ajustados para países de ingresos bajos y medianos | 61.6 |

Objetivo ajustado - Ingresos medio-altos | 86.1 |

Objetivo ajustado - Ingresos medios-bajos | 55.1 |

Objetivo ajustado - Bajos ingresos | 40.2 |

Fuente: NLM

desafíos

- Precios elevados y accesibilidad: Los altos precios de los instrumentos y equipos recubiertos utilizados en el sector sanitario suelen fomentar el uso de productos de baja calidad en zonas de bajos ingresos. Esto limita su aceptación y adopción en el mercado de recubrimientos médicos. Por otro lado, la presión económica dificulta que los fabricantes mantengan la calidad y la rentabilidad simultáneamente. En última instancia, esto genera una falta de financiación y de participación comercial en el sector.

- Integridad de la cadena de suministro y falsificaciones: La preocupación mundial por la falsificación de productos sanitarios perjudica la reputación de las marcas en el mercado. Esto no solo daña la confianza del consumidor en los productos de marca, sino que también genera dificultades financieras en el sector. En particular, en los países de ingresos bajos y medios, las barreras económicas están incrementando la incidencia de falsificaciones, lo que subraya la urgente necesidad de desarrollar canales de suministro asequibles y adaptados a cada región.

Tamaño y pronóstico del mercado de recubrimientos médicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

10,2% |

|

Tamaño del mercado del año base (2025) |

5.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

13.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de recubrimientos médicos:

Análisis del segmento de aplicación

Se prevé que los dispositivos cardiovasculares alcancen la mayor cuota de mercado, un 35,6%, para finales de 2035. Este dominio se consolida debido a la alta incidencia mundial de eventos cardiovasculares que requieren intervención quirúrgica para prevenir la muerte. En este sentido, el estudio de la NLM de 2023 reveló que más de 18 millones de personas fallecen cada año en todo el mundo a causa de enfermedades cardiovasculares, y que aproximadamente un millón de niños nacen anualmente con cardiopatías congénitas en países de ingresos bajos y medianos. Esta epidemia está impulsando aún más la adopción de procedimientos mínimamente invasivos, que dependen en gran medida de dispositivos recubiertos, como stents y catéteres.

Análisis de segmentos de tipo

Se estima que los recubrimientos hidrofílicos se convertirán en el subtipo dominante en el mercado de recubrimientos médicos, alcanzando una cuota del 28,8 % durante el período evaluado. El liderazgo de este segmento en el sector se debe directamente a su papel fundamental en la mejora del rendimiento de los instrumentos utilizados en cirugías cardíacas. Esta gama de productos ofrece una inserción más sencilla, mayor maniobrabilidad y menor traumatismo vascular, lo que se traduce en procedimientos más cortos y mayor seguridad para el paciente. En este sentido, en octubre de 2023, Surmodics presentó Preside, su tecnología más avanzada de recubrimiento hidrofílico para dispositivos médicos, idónea para una amplia gama de aplicaciones complejas, incluidas las válvulas cardíacas mecánicas, gracias a su mayor lubricidad y durabilidad.

Análisis de segmentos de usuarios finales

Se prevé que los hospitales sigan siendo los principales usuarios finales del mercado durante el período analizado. Estas instituciones, reconocidas mundialmente, son el centro preferido para procedimientos médicos complejos, lo que se traduce en un uso máximo de dispositivos recubiertos. Además, el elevado volumen de intervenciones quirúrgicas en una amplia gama de especialidades médicas, como cardiología, ortopedia y neurología, amplía el ámbito de aplicación de los recubrimientos médicos. Asimismo, los servicios de urgencias 24/7, las unidades de cuidados intensivos y la gran capacidad de pacientes en los hospitales generan una demanda sostenida y elevada de dispositivos recubiertos, tanto desechables como reutilizables.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Material del sustrato |

|

Tipo de material |

|

Solicitud |

|

Método de aplicación |

|

Clase de dispositivo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de recubrimientos médicos: análisis regional

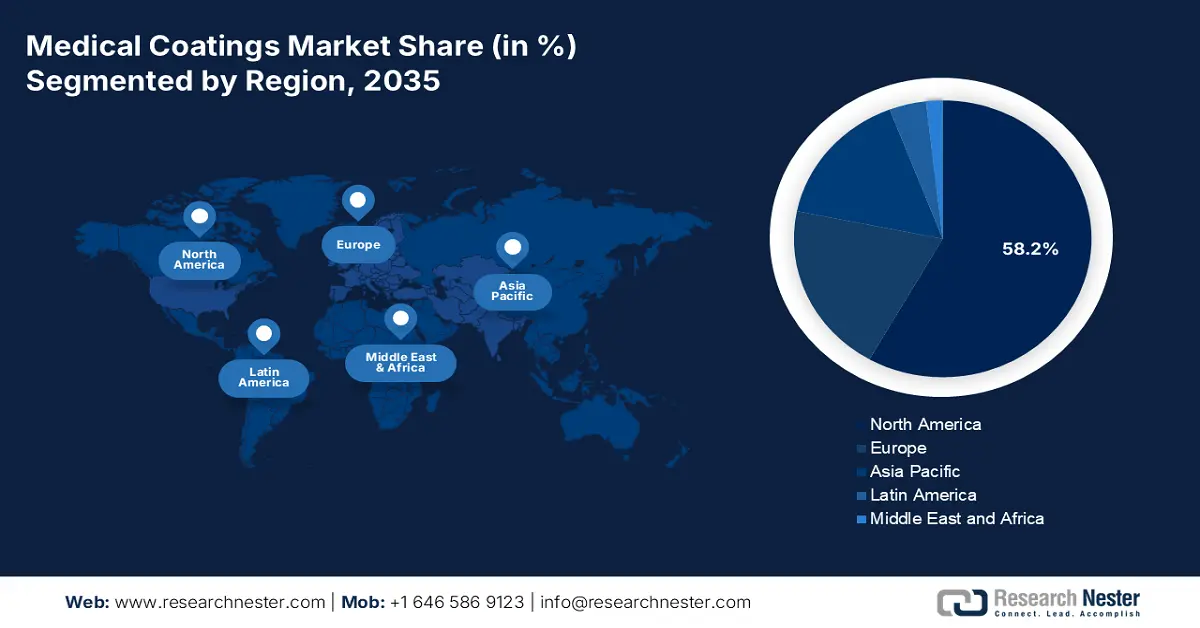

Perspectivas del mercado norteamericano

Se prevé que Norteamérica mantenga la mayor cuota de mercado, con un 58,2%, durante el periodo analizado. El dominio de la región en este sector se debe en gran medida a las normativas y regulaciones federales de control de infecciones. Además, los resultados clínicamente probados de la reducción del riesgo de infecciones asociadas a la atención sanitaria (IAAS) permiten una cobertura de reembolso más sólida por parte de Medicare y Medicaid para catéteres y stents recubiertos. Asimismo, la presión regulatoria sobre los fabricantes de tecnología médica para que se alineen con los protocolos de higiene de los dispositivos médicos, con el fin de obtener prioridad comercial y de las aseguradoras, garantiza un flujo de caja sostenible en este sector.

Estados Unidos constituye una de las bases de consumo más grandes y progresistas del mercado norteamericano. Prueba de ello es el informe de 2022 de la NLM, que revela que el número anual de casos de infecciones del tracto urinario asociadas a catéteres (ITUAC) en el país superó el millón, con costos asociados a incidentes prevenibles que oscilaron entre 115 millones y 1800 millones de dólares. Esta demografía pone de manifiesto el uso generalizado de instrumental médico y quirúrgico recubierto, lo que genera una sólida demanda de estos productos. En consonancia con esto, el valor de las importaciones y exportaciones de apósitos médicos, entre otros, con capa adhesiva, en Estados Unidos ascendió a 824 millones y 676 millones de dólares en 2023, según datos de la OEC.

El mercado canadiense está experimentando un crecimiento positivo gracias a la continua inversión de capital por parte de las autoridades sanitarias nacionales para cumplir con los estándares internacionales de control de infecciones. En particular, en los centros de atención a largo plazo y de cuidados intensivos, las organizaciones promueven activamente la adopción de estas medidas de protección para prevenir la mortalidad entre la población geriátrica. Además, Canadá ocupa una posición destacada entre los principales fabricantes y proveedores de dispositivos médicos del mundo, con un valor de mercado de 10.000 millones de dólares estadounidenses en 2024, lo que crea un entorno empresarial favorable para este sector.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico registre el mayor ritmo de crecimiento del mercado para finales de 2035. Ser sede de centros internacionales de producción e innovación de dispositivos médicos parece ser el principal motor de progreso en la región. Además, el creciente interés por mejorar la infraestructura y los servicios sanitarios mediante la implementación de estrictas reformas regulatorias para el control de infecciones impulsa un mayor consumo en esta categoría. Por otro lado, las asignaciones presupuestarias gubernamentales para I+D en tecnología médica e instrumental quirúrgico facilitan aún más un flujo de caja considerable en este sector.

En China , las reformas regulatorias de la Administración Nacional de Productos Médicos (NMPA) están impulsando la participación y la inversión en el mercado al exigir el cumplimiento de las normas de higiene en el sistema sanitario nacional. Como prueba de ello, la OEC informó que el sólido valor de las exportaciones chinas de apósitos médicos, entre otros productos, con capa adhesiva, superó los 940 millones de dólares en 2024. Esto también fomenta la innovación en los productos existentes del sector para adaptarlos a los criterios de comercialización específicos de la región.

El mercado japonés de recubrimientos médicos se beneficia de los incentivos gubernamentales para agentes antimicrobianos y del sistema anual de revisión de precios, que reconoce el potencial de las tecnologías de dispositivos médicos de alto costo para lograr mejores resultados. Además, dado que Japón cuenta con una de las mayores proporciones de población anciana del mundo, existe una creciente demanda de recubrimientos biocompatibles y antimicrobianos para catéteres, implantes y herramientas de diagnóstico. Asimismo, las inversiones continuas en I+D refuerzan aún más su presencia en este sector.

Tendencias estadísticas en la demografía de la cirugía cardíaca

País | Resumen estadístico | Cronología |

Porcelana | En todo el país se realizaron un total de 69.000 cirugías de cardiopatías congénitas en 728 hospitales. | 2023 |

Japón | Se realizaron aproximadamente 63.427 cirugías cardiovasculares, lo que representa un aumento del 3,0%. | 2022-2023 |

Australia | Se notificaron 132.000 procedimientos de angiografía coronaria en pacientes ingresados en el hospital. | 2021-2022 |

India | Anualmente, se realizaban 300.000 procedimientos cardíacos en 420 centros cardíacos del país. | 2023 |

Corea del Sur | Se prevé que el número de procedimientos relacionados con el corazón aumente en 947.811 casos anuales. | 2023-2042 |

Fuente: NCCD, NLM y AIHW

Perspectivas del mercado europeo

Se estima que el mercado europeo alcanzará un valor industrial considerable entre 2026 y 2035. El crecimiento sostenido de la región en este sector se sustenta principalmente en la convergencia normativa a través del Reglamento de Dispositivos Médicos de la UE (MDR), las agendas de salud pública relativas a las infecciones asociadas a la atención sanitaria (IAAS) y el aumento de la financiación para I+D de nuevas tecnologías por parte de la plataforma Horizonte Europa. Además, el Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) estima que las IAAS afectan a 4,3 millones de pacientes hospitalizados al año en toda Europa. Asimismo, la Biblioteca Nacional de Medicina (NLM) informó que, en 2025, las IAAS provocarían 16 millones de días adicionales de hospitalización al año en la región, con costes asociados superiores a 8200 millones de dólares, lo que conlleva un mayor interés en los dispositivos antimicrobianos.

Las políticas nacionales de reembolso en todo el Reino Unido favorecen los ingresos de las empresas proveedoras en el mercado de recubrimientos médicos. El país se ha consolidado como un entorno sofisticado, con un enfoque explícito en la prevención de infecciones, la armonización normativa y los grupos de investigación transfronterizos. La importancia que el país otorga a este sector se ve reforzada por la estabilidad de sus ofertas públicas, lograda mediante la reforma continua del NHS y las colaboraciones con las asociaciones de la ABPI. Además, el respaldo regulatorio y las nuevas oportunidades derivadas de las asignaciones presupuestarias financiadas por las aseguradoras siguen consolidando la relevancia del Reino Unido en este campo.

En Alemania , la financiación continua de dispositivos recubiertos a través de programas de adquisición respaldados por BMG fomenta una sólida base industrial y de cadena de suministro para el mercado. Por otro lado, el marco regulatorio del MDR está ayudando al país a acelerar la adopción y la participación en este sector. Inspirada por este entorno empresarial favorable, en junio de 2024, Freudenberg Medical anunció sus planes para ampliar su cartera de productos combinados de fármacos y dispositivos, invirtiendo más de 50 millones de dólares en la construcción de una nueva planta de producción de Hemoteq AG de 12.077 m² (130.000 pies cuadrados) para recubrimientos hidrofílicos y de fármacos para dispositivos y componentes médicos en Aquisgrán, Alemania.

Datos de exportación e importación por países para apósitos médicos, etc.

(Con capa adhesiva) (2023)

País | Valor de las exportaciones (en USD) | Valor de importación (en USD) |

Alemania | 582 millones | 491 millones |

Países Bajos | 199 millones | 386 millones |

Irlanda | 38,6 millones | 34,6 millones |

Fuente: OEC

Principales actores del mercado de recubrimientos médicos:

- DSM real

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- PPG Industries, Inc.

- SurModics, Inc.

- Medtronic plc

- Laboratorios Abbott

- WL Gore & Asociados, Inc.

- Hydromer, Inc.

- Sistemas de recubrimiento especiales, Inc.

- Biocoat, Inc.

- Covalon Technologies Ltd.

- Thermo Fisher Scientific

- Grupo químico Mitsubishi

- Compañía de Recubrimientos de Precisión, Inc.

- Compañía Kurt J. Lesker

- AST Products, Inc.

- Medicoat AG

- Sistemas Médicos Harland, Inc.

- Aculon, Inc.

- AdvanSource Biomaterials Corp.

- Corporación Sono-Tek

- BioInteractions Ltd.

En 2025, el mercado global de recubrimientos médicos se caracterizó por la presencia de líderes estadounidenses y europeos como DSM, Surmodics e Hydromer. Entre las principales iniciativas del mercado se incluyen alianzas transfronterizas, la expansión a la región Asia-Pacífico y la adquisición de empresas líderes regionales en el sector. Los nuevos actores en India, Japón y Malasia están ganando terreno en el mercado global con recubrimientos de bajo costo y alta calidad que satisfacen las necesidades sanitarias locales. Se están explorando áreas clave de innovación para mejorar el rendimiento y la seguridad de los dispositivos médicos de nueva generación en todo el mundo.

A continuación se presenta la lista de algunos de los actores más destacados que operan en el mercado:

Desarrollos Recientes

- En septiembre de 2025, BioInteractions lanzó una nueva categoría de soluciones de recubrimiento de alto rendimiento y sin lixiviación: los Sistemas Tensioactivos. Estos sistemas están diseñados para mejorar el rendimiento de los implantes, aumentar la seguridad del paciente y optimizar los resultados terapéuticos. Contribuyen a la prevención de infecciones, el control de la trombosis y la prolongación de la vida útil de los dispositivos.

- En enero de 2025, Hydromer presentó recubrimientos hidrofílicos libres de PFAS para dispositivos médicos, facilitando así una transición fluida para los fabricantes. Estos recubrimientos avanzados ofrecen una lubricidad, durabilidad y biocompatibilidad excepcionales, garantizando un rendimiento óptimo de los dispositivos y el cumplimiento de las normativas medioambientales vigentes.

- Report ID: 3897

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.