Perspectivas del mercado de silicio sobre aislante:

El tamaño del mercado de silicio sobre aislante se valoró en 2.100 millones de dólares en 2025 y se prevé que alcance los 8.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 15% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria del silicio sobre aislante será de 3.500 millones de dólares.

El mercado de silicio sobre aislante (SOI) se caracteriza por una sofisticada cadena de suministro global que abarca la adquisición de silicio de ultra alta pureza, métodos de fabricación avanzados y redes de distribución internacionales. Técnicas de producción clave como SIMOX (Separación por Implantación de Oxígeno), la unión de obleas y Smart Cut requieren materiales altamente especializados e ingeniería de precisión, y a menudo dependen de proveedores internacionales. En consecuencia, el mercado es sensible a la inestabilidad política y económica global. Por ejemplo, las interrupciones en el suministro de silicio de alta pureza o de herramientas de implantación críticas pueden retrasar significativamente la fabricación e incrementar los costos. La migración global de obleas SOI y sus insumos asociados también está sujeta a regulaciones comerciales y aranceles, que impactan directamente en los precios y la disponibilidad de productos en las distintas regiones.

El avance tecnológico sigue siendo un motor fundamental para la industria SOI. Organismos gubernamentales e instituciones de investigación han invertido considerablemente en la mejora de las tecnologías SOI. El Departamento de Energía de EE. UU., por ejemplo, ha respaldado la investigación sobre materiales semiconductores y tecnologías de fabricación de última generación, que podrían mejorar el rendimiento de la SOI y reducir los costos. Estas iniciativas buscan mejorar la calidad de las obleas y ampliar su aplicabilidad en sectores como el automotriz y el de las telecomunicaciones. Las colaboraciones público-privadas aceleran aún más la comercialización, permitiendo que las innovaciones de laboratorio se trasladen a la producción industrial. Si bien no se proporcionan cifras de inversión específicas, la trayectoria refleja claramente la continua inversión estratégica en I+D de SOI.

Mercado de silicio sobre aislante: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de semiconductores de alta eficiencia energética: La transición a la electrónica de bajo consumo impulsa la adopción de la tecnología SOI, especialmente la tecnología FD-SOI. Esta tecnología permite un consumo energético hasta un 40 % menor en comparación con la tecnología CMOS convencional, lo que la hace idónea para dispositivos alimentados por batería como teléfonos inteligentes, sensores IoT y dispositivos portátiles. A medida que la eficiencia energética se convierte en una prioridad de diseño en todos los sectores de la electrónica, las ventajas de la tecnología FD-SOI para minimizar la corriente de fuga y optimizar el rendimiento térmico siguen impulsando la demanda.

- Expansión del 5G y aplicaciones avanzadas de radiofrecuencia: La expansión de la infraestructura 5G a nivel mundial está impulsando significativamente la adopción de la tecnología RF-SOI (Radio Frequency SOI). Según un informe de 5G Americas, con 2250 millones de conexiones 5G en todo el mundo en 2024, el sector global de las telecomunicaciones inalámbricas alcanzó un hito importante. Los sustratos RF-SOI ofrecen una calidad de señal e integración extremadamente superiores para los módulos frontales de radiofrecuencia utilizados en teléfonos inteligentes y estaciones base 5G. La escalabilidad y la eficiencia de RF-SOI la convierten en una tecnología fundamental para los sistemas de comunicación de alta frecuencia.

- Adopción creciente en los sectores automotriz e industrial: La resistencia a la radiación y la estabilidad térmica inherentes a la tecnología SOI la hacen ideal para entornos exigentes como los sistemas automotrices e industriales. En los Sistemas Avanzados de Asistencia al Conductor (ADAS), vehículos eléctricos y Sistemas Microelectromecánicos (MEMS), la tecnología SOI ofrece alta fiabilidad en condiciones extremas. Por ejemplo, fabricantes de automóviles como BMW, Ford, Mercedes-Benz (Daimler Chrysler), GM y VW utilizan chips basados en SOI en sistemas de conducción autónoma, infoentretenimiento y protocolos de redes automotrices. En enero de 2023, Mercedes-Benz se asoció con Wolfspeed para el suministro de semiconductores de potencia de carburo de silicio. Los semiconductores de SiC de Wolfspeed serán utilizados por Mercedes-Benz en los futuros sistemas de propulsión de la plataforma de sus vehículos eléctricos.

desafíos

- Altos costos de fabricación: El elevado costo de producción de las obleas SOI, en comparación con las obleas de silicio convencionales, representa un desafío importante para el mercado SOI. La fabricación de SOI incluye procesos complejos como Smart Cut, SIMOX y la unión de obleas, que requieren equipos especializados, ingeniería de precisión y materiales de alta pureza. Estos procesos incrementan significativamente el capital y los costos operativos. Esta diferencia de precios limita su adopción en segmentos sensibles al costo, como la electrónica de consumo de gama de entrada o los dispositivos para mercados emergentes. Además, el número limitado de proveedores de obleas SOI a nivel mundial, como Soitec y Shin-Etsu, contribuye a las restricciones de suministro y a la rigidez de los precios, lo que dificulta la competencia efectiva para los nuevos participantes o los fabricantes a pequeña escala.

- Complejidad en la fabricación y el diseño: La creación de circuitos integrados en sustratos SOI añade más complicaciones que los procesos de silicio convencional. Además, no todos los equipos de diseño ni las fundiciones cuentan con las habilidades ni las herramientas EDA necesarias para aprovechar todas las ventajas. Las grandes empresas tecnológicas consideran estos obstáculos como riesgos que las llevan a volver a las tecnologías convencionales. Abordar y simplificar el ecosistema de diseño SOI será fundamental para las organizaciones que realmente desean adoptar esta tecnología.

Tamaño y pronóstico del mercado de silicio sobre aislante:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

15% |

|

Tamaño del mercado del año base (2025) |

2.100 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

8.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de silicio sobre aislante:

Análisis de segmentos de tipo oblea

Se prevé que el segmento de SOI totalmente agotado (FD-SOI) represente una cuota de mercado del 39,5 % durante el periodo de previsión, gracias a su eficiencia energética superior y sus ventajas de rendimiento. Las obleas FD-SOI permiten un consumo energético hasta un 40 % menor y una corriente de fuga reducida, lo que las hace ideales para aplicaciones de bajo consumo como wearables, smartphones y dispositivos IoT. Además, la tecnología FD-SOI resuelve un problema crucial al proporcionar una excelente gestión térmica, lo cual es fundamental en la electrónica 5G y automotriz. En cuanto a su implementación, fabricantes líderes de semiconductores como GlobalFoundries y Samsung han adoptado FD-SOI para el desarrollo de nodos avanzados.

Análisis de segmentos de productos

Se prevé que el segmento de módulos frontales de radiofrecuencia (RF FEM) represente una importante cuota de ingresos del 58,5 % para finales de 2037, debido al despliegue global de redes 5G y a la creciente demanda de dispositivos de comunicación de alta frecuencia. Los RF FEM fabricados sobre sustratos SOI ofrecen una integridad de señal superior, menor pérdida de potencia y una mejor integración de múltiples componentes de radiofrecuencia. Se espera que esta mayor demanda provenga de las economías que han estado a la vanguardia de la penetración nacional de la tecnología 5G, ya que este segmento es fundamental para impulsar la conectividad inalámbrica avanzada.

Análisis del segmento tecnológico

El corte inteligente sigue siendo la categoría más importante, ya que esta tecnología es idónea para producir obleas SOI ultrafinas de alta calidad con un rendimiento y una uniformidad excelentes. A medida que aumenta la demanda de chips de alto rendimiento y bajo consumo, también lo hará el uso de la tecnología de corte inteligente. Su versatilidad permite a los fabricantes modificar las especificaciones de las obleas para adaptarlas a aplicaciones únicas y diversas, lo que a su vez proporciona una mayor flexibilidad de diseño. El continuo desarrollo de los mercados de 5G, IA y vehículos eléctricos impulsa la adopción de la tecnología de corte inteligente.

Nuestro análisis exhaustivo del mercado de silicio sobre aislante incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de oblea |

|

Producto |

|

Tecnología |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de silicio sobre aislante: análisis regional

Perspectivas del mercado norteamericano

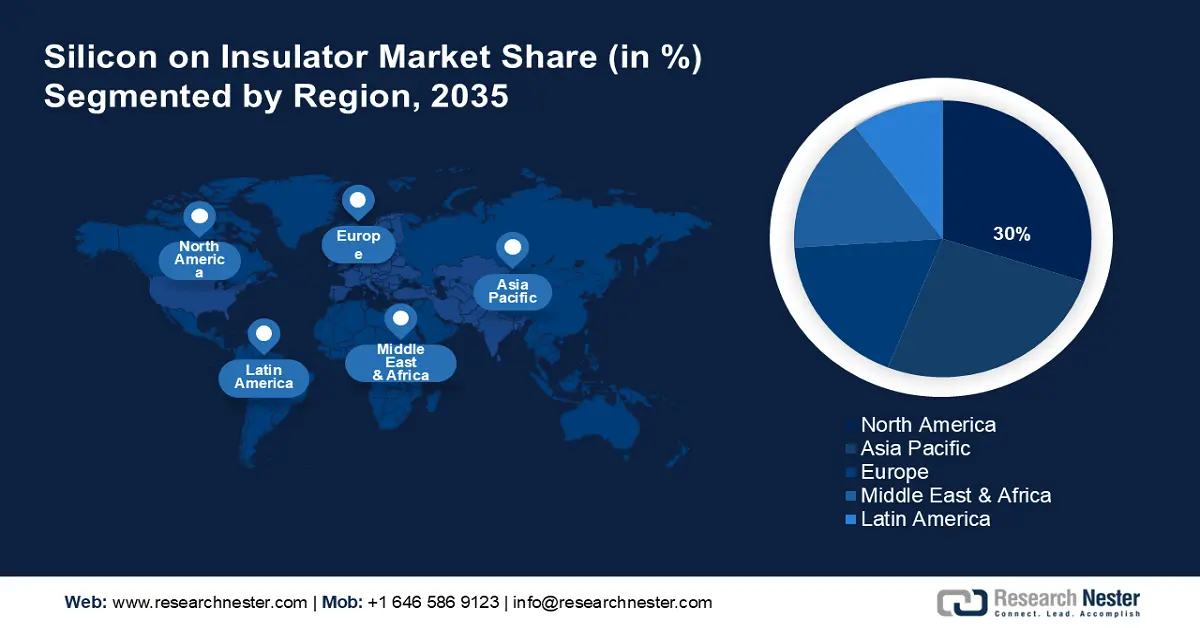

Se prevé que el mercado norteamericano de semiconductores de silicio sobre aislante (SOI) registre una cuota de ingresos dominante del 30 % para finales de 2035, debido a la creciente demanda en las industrias modernas de comunicaciones y automoción. El aumento de la inversión en infraestructuras inteligentes y computación en el borde está impulsando el uso de obleas SOI gracias a su bajo consumo energético y eficiencia térmica. Los principales actores de la región están ampliando su capacidad de fabricación mediante la colaboración con organismos gubernamentales en materia de innovación de semiconductores. Además, el sólido ecosistema de semiconductores de Norteamérica apoya la I+D y facilita la integración del mercado.

El mercado estadounidense de semiconductores de silicio sobre aislante (SOI) se está expandiendo rápidamente gracias a la importante financiación gubernamental y la innovación del sector privado en electrónica de alto rendimiento. Programas como la Ley CHIPS y BEAD impulsan las capacidades nacionales en semiconductores, promoviendo indirectamente las tecnologías basadas en SOI. El despliegue de la tecnología 5G y el desarrollo de vehículos autónomos generan demanda de soluciones RF-SOI y FD-SOI. Las empresas estadounidenses están aprovechando al máximo los avances en IA e IoT, donde la eficiencia energética de SOI ofrece una ventaja adicional. En 2023, Estados Unidos se consolidó como un actor clave en patentes y producción de investigación relacionadas con aplicaciones SOI, reforzando su liderazgo en el mercado global.

El mercado canadiense de semiconductores de silicio sobre aislante (SOI) está en auge y en constante crecimiento, impulsado por diversas tendencias que se combinan para crear una enorme oportunidad de mercado. El ecosistema canadiense de I+D en semiconductores, especializado y prácticamente permanente, respaldado en gran medida por universidades de prestigio y el apoyo gubernamental, está impulsando la innovación en tecnologías y aplicaciones SOI. Las inversiones y los programas de financiación gubernamentales fomentan el desarrollo de las capacidades en semiconductores, creando oportunidades para un mayor crecimiento con inversión extranjera. El énfasis en las tecnologías limpias también impulsa el uso de componentes SOI de alta eficiencia energética, como los que se utilizan en vehículos eléctricos y baterías.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido, del 16,5 %, durante el período de pronóstico, debido a su papel clave en la fabricación de semiconductores a nivel mundial y a la creciente demanda de electrónica de alto rendimiento y bajo consumo. Países como China, Corea del Sur y Japón están acelerando la adopción de soluciones basadas en SOI para respaldar el desarrollo de la infraestructura 5G, la producción de vehículos eléctricos y la electrónica de consumo. Las fundiciones regionales también están estableciendo alianzas estratégicas para impulsar las capacidades de FD-SOI y RF-SOI. El mercado se ve aún más impulsado por políticas gubernamentales favorables y la integración de las cadenas de suministro regionales.

Se prevé que China lidere el mercado de Asia-Pacífico en ingresos para finales de 2037, impulsada por su apuesta nacional por la autosuficiencia en semiconductores y el desarrollo de chips de alta gama. El Ministerio de Industria y Tecnología de la Información (MIIT) ha priorizado la financiación de tecnologías de circuitos integrados de última generación, como FD-SOI, para reducir la dependencia de las importaciones. Las principales fundiciones del país están ampliando la producción de silicio para satisfacer la enorme demanda de las industrias del 5G, la fabricación inteligente y la IA. En 2023, los chips de radiofrecuencia (RF) basados en SOI registraron una integración notablemente mayor en las marcas nacionales de teléfonos inteligentes. Además, las instituciones de investigación respaldadas por el gobierno están impulsando la innovación en los procesos SOI, lo que mantiene a China como una potencia emergente en el panorama global de SOI.

El mercado indio de semiconductores SOI está creciendo rápidamente debido a diversos factores que impulsan la demanda y el desarrollo en la industria de semiconductores. Con una industria manufacturera de electrónica en rápido crecimiento en India, centrada en la producción de hardware electrónico, muchos cambios están influyendo en la cadena de suministro para la adopción de SOI. Existe una creciente demanda de chips de alto rendimiento y eficiencia energética en los sectores automotriz, de electrónica de consumo y de telecomunicaciones. Empresas globales consolidadas se están asociando con India, y la transferencia de tecnología está contribuyendo a fortalecer los segmentos industriales locales, potenciando sus capacidades para el impacto de la próxima generación de tecnologías de semiconductores.

Perspectivas del mercado europeo

El mercado europeo de semiconductores de silicio sobre aislante (SOI) está experimentando un fuerte crecimiento, impulsado principalmente por el compromiso regional con las tecnologías de semiconductores avanzadas. Dado el liderazgo de Europa en vehículos eléctricos y tecnologías de conducción autónoma, se prevé un aumento significativo de la demanda de obleas SOI. Gracias a su alta fiabilidad, menor consumo energético y mejor gestión térmica, la tecnología SOI está preparada para satisfacer las crecientes demandas de las aplicaciones automotrices. Además, los gobiernos europeos y la UE han puesto en marcha diversos programas de financiación e iniciativas estratégicas para impulsar la fabricación de semiconductores.

El mercado de SOI en Francia se está expandiendo rápidamente gracias al enfoque único del país en el desarrollo de semiconductores y su posición de liderazgo en la fabricación global de obleas SOI. Los sectores automotriz y aeroespacial, en expansión, impulsan el desarrollo de la tecnología SOI. Esta tecnología se utiliza para desarrollar chips de potencia de alto rendimiento y eficiencia energética, necesarios para cumplir con las normativas que exigen vehículos eléctricos, sistemas autónomos y aviónica. El gobierno francés también financia iniciativas de fabricación avanzada y colaboraciones de investigación para desarrollar la tecnología de obleas SOI Smart Cut. La demanda de infraestructura 5G y sensores del Internet de las Cosas (IoT) también genera demanda de obleas SOI.

El crecimiento del mercado alemán de semiconductores SOI se debe en gran medida a la sólida infraestructura industrial del país. Como líder mundial en la producción de vehículos eléctricos y en tecnologías de la Industria 4.0, Alemania depende cada vez más de los semiconductores basados en SOI debido a su bajo consumo energético, alta fiabilidad y gestión térmica favorable. Alemania también puede aprovechar la financiación de la Unión Europea para impulsar la cadena de suministro de semiconductores y reducir su dependencia de chips de otros países. El aumento de la demanda para el crecimiento del 5G y la creciente popularidad de los dispositivos inteligentes también está impulsando a muchas otras empresas a abandonar el estándar ANSI y adoptar aplicaciones SOI, convirtiendo a Alemania en un importante mercado de crecimiento para SOI en Europa.

Principales actores del mercado de silicio sobre aislante:

- Soitec SA

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GlobalWafers Co., Ltd.

- GlobalFoundries Inc.

- STMicroelectronics

- Corporación ON Semiconductor (onsemi)

- Semiconductores NXP NV

- Tower Semiconductor Ltd.

- Corporación de Microelectrónica Unida

- Siltronic AG

- Okmetic Oy

- Silicon Valley Microelectronics Inc.

- Corporación SUMCO

- Compañía Química Shin-Etsu, Ltd.

- Compañía Manufacturera Murata, Ltd.

- Sony Semiconductor Solutions Corp.

El mercado global de silicio sobre aislante (SOI) se caracteriza por un entorno competitivo, con líderes consolidados y nuevos competidores que rivalizan mediante la innovación tecnológica y la expansión del mercado. Empresas líderes como Shin-Etsu Chemical y Soitec mantienen su ventaja competitiva gracias a sus sólidas inversiones en I+D y alianzas estratégicas. Por su parte, compañías japonesas como Murata y Sony están aplicando su experiencia en ciencia de materiales y miniaturización para satisfacer la creciente demanda de SOI en sectores como la electrónica de consumo y la automoción. Estas iniciativas reflejan el compromiso del sector con la innovación, la resiliencia y la satisfacción de las necesidades cambiantes de la industria de las TIC. A continuación, se presenta una tabla con los principales actores del mercado y sus respectivas cuotas de mercado.

Desarrollos Recientes

- En marzo de 2025, Shin-Etsu Chemical presentó un proyecto de energía renovable en la provincia de Rayong, Tailandia, mediante un sistema de cogeneración de biomasa alimentado con astillas de madera de origen local. Implementado en colaboración con NS-OG Energy Solutions (Thailand) Ltd., el proyecto reducirá las emisiones de gases de efecto invernadero en aproximadamente 48 000 toneladas anuales, lo que reafirma el compromiso de Shin-Etsu con la producción sostenible de obleas SOI.

- En diciembre de 2024, Soitec colaboró con GlobalFoundries para suministrar obleas RF-SOI de 300 mm para la nueva plataforma de radio 9SW de GF, destinada a impulsar soluciones avanzadas de 5G y Wi-Fi. Esta alianza responde a la creciente demanda de chips RF compactos y de alta eficiencia, esenciales para las tecnologías inalámbricas de próxima generación, como 5G Advanced y las futuras aplicaciones 6G.

- Report ID: 5270

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Silicio sobre aislante Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto