Perspectivas del mercado de obleas de carburo de silicio:

El tamaño del mercado de obleas de carburo de silicio se valoró en 509.800 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 1,3 billones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de obleas de carburo de silicio se estima en 567.400 millones de dólares estadounidenses.

El mercado de obleas de carburo de silicio experimenta una demanda continua debido al auge en los sectores automotriz, industrial y de energías renovables. Además, la transición hacia vehículos eléctricos, sistemas de energía energéticamente eficientes y aplicaciones de alto voltaje impulsa a los fabricantes a ampliar su capacidad de producción. En diciembre de 2025, un artículo publicado por la OCDE concluyó que la cadena de valor de los semiconductores, que incluye materias primas, fabricación de obleas y fabricación de semiconductores de primera línea, sigue estando altamente concentrada e interdependiente, con un pequeño número de países que suministran insumos críticos. Señala que aproximadamente el 90% de la capacidad mundial de fabricación de obleas se encuentra en tan solo cinco economías: China, Taiwán, Corea del Sur, Japón y Estados Unidos. Por lo tanto, esto proporciona una infraestructura sólida y escalable que puede satisfacer eficientemente la creciente demanda de obleas de SiC.

Además, en enero de 2024, el Servicio Geológico de Estados Unidos, en sus Resúmenes de Productos Minerales, reveló que en 2023, se produjeron materiales de silicio estadounidenses en seis instalaciones, principalmente para las industrias del acero, el aluminio, la química, los semiconductores y la energía solar. Estados Unidos depende de las importaciones tanto de ferrosilicio como de silicio metálico, con un suministro global considerable proveniente de China, Brasil, Noruega y Rusia. Asimismo, la producción mundial de materiales de silicio se mantuvo estable, con China como principal productor, que produce más del 70 % del total. Simultáneamente, las inversiones estadounidenses en curso, incluidas las nuevas instalaciones de obleas de grado solar, reflejan los esfuerzos por expandir la producción nacional de silicio de alta pureza y reducir la dependencia de fuentes extranjeras. Por lo tanto, el rápido aumento de la producción nacional de silicio está fortaleciendo el suministro de silicio de alta pureza, lo que respalda tanto el crecimiento como la escalabilidad del mercado de obleas de carburo de silicio (SiC).

Clave oblea de carburo de silicio Resumen de Perspectivas del Mercado:

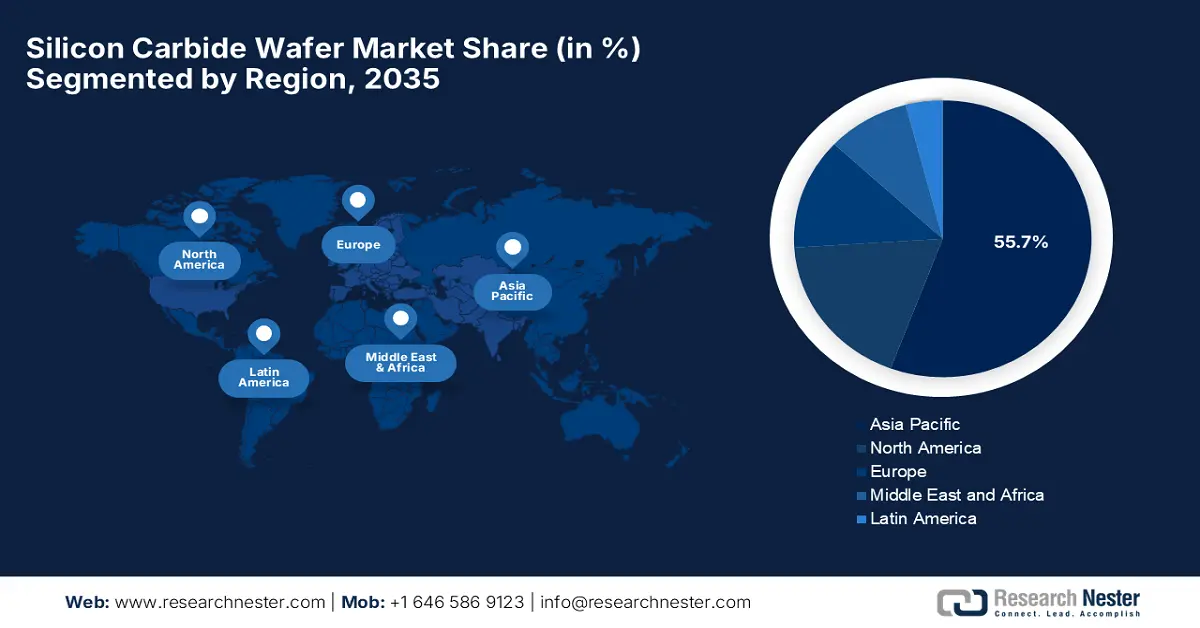

Perspectivas regionales:

- Se proyecta que Asia Pacífico tendrá una participación del 55,7% para 2035, debido a su sólida base de fabricación de productos electrónicos y a la acelerada adopción de vehículos eléctricos.

- Se espera que América del Norte crezca rápidamente para 2035, impulsada por la electrificación en el transporte y la expansión de la capacidad de fabricación nacional de SiC.

Información sobre segmentos:

- Se proyecta que el subsegmento automotriz representará el 70,6% de la participación para 2035, impulsado por la rápida adopción de arquitecturas eléctricas de 800 V.

- Es probable que el subsegmento de tamaño de oblea de 150 mm capture una participación de mercado significativa para 2035, debido a la transición de obleas de 100 mm a obleas de 150 mm que reducen los costos de fabricación de chips.

Tendencias clave de crecimiento:

- Demanda de vehículos eléctricos y electrónica de potencia

- Expansión de aplicaciones de energía renovable e infraestructura de red

Principales desafíos:

- Altos costos de producción

- Complejidad de fabricación y problemas de rendimiento

Actores clave: II?VI Incorporated (ahora Coherent Corp.) (EE. UU.), ROHM Co., Ltd. (Japón), STMicroelectronics (Suiza), Infineon Technologies AG (Alemania), SK Siltron Co., Ltd. (Corea del Sur), Showa Denko KK (Japón), TankeBlue Semiconductor Co., Ltd. (China), SICC Co., Ltd. (Taiwán), Xiamen Powerway Advanced Material Co., Ltd. (China), Sumitomo Electric Industries, Ltd. (Japón), Hebei Synlight Crystal Co., Ltd. (China), Dow (DuPont) (EE. UU.), Entegris, Inc. (EE. UU.), Toshiba Corporation (Japón).

Global oblea de carburo de silicio Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 509.800 millones

- Tamaño del mercado en 2026: USD 567,4 mil millones

- Tamaño proyectado del mercado: USD 1,3 billones para 2035

- Previsiones de crecimiento: 11,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 55,7 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, Australia, Indonesia

Last updated on : 10 December, 2025

Mercado de obleas de carburo de silicio: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Demanda de vehículos eléctricos y electrónica de potencia: La transición global hacia la movilidad eléctrica es el principal factor que impulsa la expansión del mercado de obleas de carburo de silicio. Estas obleas se utilizan en inversores de vehículos eléctricos, cargadores integrados y módulos de electrónica de potencia, ya que admiten voltajes más altos y ofrecen un mejor rendimiento térmico. El artículo publicado por el Departamento de Energía de EE. UU. en noviembre de 2024 informó que su Oficina de Programas de Préstamos destacó la creciente demanda de componentes avanzados para vehículos, que incluyen electrónica de potencia crucial para la eficiencia y el rendimiento de los vehículos eléctricos. Simultáneamente, programas como ATVM y LPO han apoyado la fabricación nacional de semiconductores y componentes relacionados, donde las solicitudes de financiación ascendieron a 16 800 millones de dólares a mediados de 2024, lo que demuestra un gran interés en la deslocalización de cadenas de suministro avanzadas de vehículos eléctricos. Por lo tanto, esto apoya directamente la adopción de electrónica de potencia de alta eficiencia, impulsando así una demanda constante de obleas de carburo de silicio en inversores y módulos de vehículos eléctricos.

- Expansión de las aplicaciones de energías renovables e infraestructura de red: El progreso en instalaciones solares, eólicas y de almacenamiento de energía, y la mayor demanda de una conversión de energía más inteligente en redes y sistemas eléctricos industriales, están impulsando una mayor adopción en el mercado de obleas de carburo de silicio (SiC). En diciembre de 2025, el Laboratorio Nacional de Oak Ridge y el Laboratorio Nacional de Energías Renovables demostraron la electrónica de potencia basada en SiC para inversores fotovoltaicos, afirmando que el SiC puede operar a voltajes y temperaturas más altos con una conmutación más rápida y una menor pérdida de energía en comparación con el silicio. También se indicó que los proyectos financiados por SETO están avanzando en los diseños de inversores y convertidores de SiC para la integración en la red, el almacenamiento de energía y las microrredes, mientras que el SiC estadounidense también se está explorando en aplicaciones de energía solar de concentración, incluyendo intercambiadores de calor impresos en 3D y receptores solares estables, destacando su eficiencia para sistemas de energía renovable.

- Avances tecnológicos: Esto, sumado a mejoras en la escala de fabricación de obleas, como diámetros mayores y un crecimiento cristalino eficiente, está reduciendo el costo por oblea, mejorando así el rendimiento y haciendo que estas obleas sean más viables comercialmente a gran escala. En mayo de 2023, Infineon Technologies AG anunció la firma de un acuerdo estratégico con SICC, proveedor chino de SiC, para diversificar sus fuentes de carburo de silicio, asegurando obleas y bloques de 150 mm de alta calidad para la producción de semiconductores de SiC. La empresa también declaró que la colaboración se centrará inicialmente en obleas de 150 mm, pero que también apoyará la transición de Infineon a obleas de 200 mm, mejorando la estabilidad de la cadena de suministro ante la creciente demanda de los sectores de la automoción, la energía solar, la carga de vehículos eléctricos y el almacenamiento de energía, impulsando así el rápido crecimiento del mercado de obleas de carburo de silicio.

Desarrollos recientes en la fabricación e inversión en obleas de SiC

Año | Compañía | Evento | Enfoque en el mercado | Notas |

2024 | TanKeBlue | Exposición SEMICON China | productos de obleas de SiC | Lanzamiento de portafolio de obleas Epi conductoras de 8 pulgadas, sustratos expandidos y epitaxia. |

2023 | DENSO | Inversión minoritaria en Silicon Carbide LLC | Adquisición de obleas de SiC | USD 500 millones para el suministro estable de obleas de 150 mm y 200 mm, participación del 12,5 % |

Fuente: Comunicados de prensa oficiales de la empresa

Desafíos

- Altos costos de producción: Este es un obstáculo importante para el crecimiento del mercado de obleas de SiC, ya que presentan costos de producción más elevados en comparación con las obleas de silicio tradicionales. Además, el costo por oblea puede ser de dos a cuatro veces mayor, influenciado por la complejidad de la materia prima, el crecimiento de cristales, los procesos de corte y pulido, lo que a su vez genera mayores costos del dispositivo tanto para los fabricantes como para los usuarios finales. La preocupación por los precios puede limitar la adopción en aplicaciones sensibles a los costos, particularmente en mercados emergentes o sectores con bajos márgenes. Además de escalar a diámetros de obleas mayores, como 200 mm, requiere una inversión de capital sustancial en equipos e infraestructura especializados. Además, hasta que mejoren los rendimientos y los procesos de producción sean más eficientes, los altos costos se consideran un obstáculo crítico para su adopción generalizada.

- Complejidad de fabricación y problemas de rendimiento: El mercado de obleas de carburo de silicio (SiC) presenta complejos desafíos de fabricación debido a la dureza del material, su alto punto de fusión y la propensión a defectos en los cristales. En este contexto, producir obleas de gran diámetro y alta calidad (de 150 mm a 200 mm) sin dislocaciones, microtubos ni otros defectos resulta difícil, lo que genera rendimientos variables. Incluso defectos muy pequeños pueden inutilizar las obleas para dispositivos de alto rendimiento, lo que a su vez aumenta los residuos y los costes de producción. Por otro lado, el proceso de crecimiento epitaxial, necesario para las obleas listas para dispositivos, exige un control preciso del dopaje, la uniformidad del espesor y la calidad de los cristales. Dado que los fabricantes buscan obleas de mayor tamaño, la mejora del rendimiento es fundamental para garantizar la rentabilidad y mantener la competitividad en diversas aplicaciones.

Tamaño y pronóstico del mercado de obleas de carburo de silicio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,3% |

|

Tamaño del mercado del año base (2025) |

509.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

1,3 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de obleas de carburo de silicio:

Análisis del segmento de usuarios finales

Se espera que el subsegmento automotriz, basado en el usuario final, lidere el mercado global de obleas de SiC, captando la mayor cuota de ingresos, con un 70,6 %, durante el período de pronóstico. Este crecimiento se ve impulsado por la rápida adopción de arquitecturas eléctricas de 800 V, esenciales para los vehículos eléctricos de próxima generación. Además, estos dispositivos de carburo de silicio son fundamentales para gestionar estos voltajes más altos con menores pérdidas. En mayo de 2025, Nexperia anunció el lanzamiento de nuevos MOSFET de carburo de silicio de 1200 V con certificación AEC-Q101 en el encapsulado compacto D2PAK-7, que ofrece opciones RDS(on) de 30, 40 y 60 mΩ para una alta eficiencia en aplicaciones automotrices. Además, estos dispositivos poseen una estabilidad térmica excepcional, con un RDS (activado) que aumenta solo un 38% de 25 °C a 175 °C, lo que también supera a las soluciones de SiC típicas, lo que permite una mayor potencia de salida, menores requisitos de enfriamiento y un costo general del sistema más bajo para cargadores de vehículos eléctricos, inversores de tracción y sistemas HVAC.

Análisis de segmentos del tamaño de la oblea

En el segmento de obleas de 150 nm, es probable que el subsegmento alcance una cuota significativa en el mercado de obleas de carburo de silicio (SiC) durante el período analizado. La transición de obleas de 100 mm a 150 mm es un factor clave en la industria para reducir los costes de fabricación de chips, al aumentar el número de matrices por oblea y, por consiguiente, mejorar las economías de escala. Además, esta transición es fundamental para satisfacer la creciente demanda del sector automovilístico. En abril de 2024, ROHM anunció la ampliación de su acuerdo a largo plazo con SiCrystal y STMicroelectronics para obleas de sustrato de carburo de silicio (SiC) de 150 mm, asegurando volúmenes adicionales valorados en un mínimo de 230 millones de dólares. Este acuerdo fortalece la cadena de suministro global de ST, ya que amplía la producción de dispositivos de SiC para los mercados de obleas de carburo de silicio automotrices e industriales, mientras que SiCrystal continúa incrementando su producción en Alemania, lo que amplía el alcance del segmento.

Análisis del segmento de aplicación

Para finales de 2025, se espera que los vehículos eléctricos, en términos de aplicación, alcancen una cuota lucrativa en el mercado de obleas de carburo de silicio. La transición global hacia la movilidad eléctrica, que exige electrónica de potencia de alto voltaje para una eficacia superior, es el factor clave que sustenta este liderazgo. Además, el carburo de silicio lo permite en inversores de tracción, cargadores a bordo y convertidores CC-CC. En julio de 2025, onsemi anunció la ampliación de su colaboración con Schaeffler mediante un nuevo diseño que integra MOSFET EliteSiC de última generación en un inversor de tracción para la plataforma de vehículos eléctricos híbridos enchufables de nueva generación de un importante fabricante de automóviles mundial. La empresa también mencionó que la tecnología EliteSiC ofrece menores pérdidas de conducción, un rendimiento térmico superior y una alta densidad de potencia, lo que permite una mayor autonomía, una mayor fiabilidad y diseños de inversores más compactos.

Nuestro análisis en profundidad del mercado de obleas de carburo de silicio (SiC) incluye los siguientes segmentos:

Segmento | Subsegmentos |

Usuario final |

|

Tamaño de la oblea |

|

Solicitud |

|

Producto |

|

Diámetro de la oblea |

|

Tipo de pulido |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de obleas de carburo de silicio

Perspectivas del mercado de Asia-Pacífico

Se espera que Asia Pacífico capture la mayor participación en los ingresos, con un 55,7 %, en el mercado global de obleas de SiC para finales de 2035. El dominio de la región en este campo se debe, en efecto, a su sólida base de fabricación de productos electrónicos y a la acelerada adopción de vehículos eléctricos. La región está experimentando una inversión continua en fábricas locales de obleas y un sólido respaldo gubernamental, lo que garantiza una rápida difusión de la tecnología en los principales sectores. En agosto de 2025, Toshiba y SICC anunciaron la firma de un memorando de entendimiento para explorar la colaboración, cuyo objetivo es mejorar las características y la calidad de las obleas de semiconductores de potencia de carburo de silicio de SICC y fortalecer el suministro estable de obleas a Toshiba. Esta alianza respalda el desarrollo acelerado de Toshiba de dispositivos de SiC para automoción, alimentación de servidores y sistemas de conversión de alta eficiencia, donde la fiabilidad y el rendimiento son fundamentales.

China es el principal motor de crecimiento del mercado de obleas de carburo de silicio (SiC) en la región, respaldado eficazmente por la producción masiva de vehículos eléctricos (VE), una industria nacional de semiconductores en rápido crecimiento y un sólido apoyo político a las tecnologías de banda ancha. Por otro lado, las empresas están expandiendo rápidamente la fabricación de obleas, epi y dispositivos de SiC con el objetivo común de fortalecer la independencia de suministro y satisfacer la creciente demanda de proyectos nacionales de infraestructura eléctrica y de vehículos eléctricos (VE). STMicroelectronics y Sanan Optoelectronics anunciaron en junio de 2023 la creación de una alianza estratégica para formar una empresa conjunta en Chongqing, destinada a fabricar dispositivos de potencia de carburo de silicio de 200 mm para los crecientes sectores de vehículos eléctricos y energía industrial del país. La empresa conjunta producirá dispositivos de SiC exclusivamente para ST mediante su proceso patentado, mientras que Sanan construirá por separado una planta dedicada al sustrato de SiC de 200 mm para abastecer la operación.

India está creciendo continuamente en el mercado de obleas de carburo de silicio debido al fuerte impulso para la adopción de vehículos eléctricos, la modernización de la red eléctrica y el desarrollo nacional de semiconductores. Por otro lado, las iniciativas respaldadas por el gobierno están atrayendo el interés de los actores globales de SiC para realizar inversiones en el país, mientras que las instituciones de investigación nacionales trabajan para mejorar las capacidades de los materiales para la futura producción de electrónica de potencia. En agosto de 2025, el gobierno del país anunció la aprobación de cuatro nuevos proyectos de fabricación de semiconductores con una inversión total de 4.600 millones de rupias (552 millones de dólares), impulsando así el ecosistema de semiconductores de la India. El informe también indicó que SiCSem, en colaboración con Clas-SiC Wafer Fab, establecerá la primera fábrica comercial de semiconductores compuestos de carburo de silicio (SiC) de la India en Odisha, mientras que CDIL expande su producción de dispositivos de SiC en Punjab. Además, los proyectos adicionales incluyen el empaquetado avanzado de 3D Glass Solutions en Odisha y ASIP Technologies en Andhra Pradesh, lo que denota una perspectiva de mercado de obleas de carburo de silicio.

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica crezca a un ritmo acelerado en el mercado de obleas de carburo de silicio (SiC), impulsado por la rápida electrificación del transporte, la sólida inversión en electrónica de potencia para vehículos eléctricos y la expansión de la capacidad nacional de fabricación de SiC. La región también se beneficia de las alianzas entre fabricantes de automóviles y proveedores de semiconductores, que están acelerando su adopción, mientras que las iniciativas gubernamentales que apoyan la energía limpia y la relocalización impulsan el crecimiento del ecosistema nacional de SiC. En julio de 2023, Renesas y Wolfspeed anunciaron la firma de un acuerdo de suministro de obleas de carburo de silicio a 10 años, en el que Renesas proporcionó un depósito de 2000 millones de dólares para asegurar obleas de 150 mm y 200 mm, lo que respalda la expansión de la capacidad de Wolfspeed en EE. UU. Además, el acuerdo permite a Renesas escalar la producción de semiconductores de potencia de SiC, satisfaciendo así la creciente demanda en los mercados automotriz, industrial y energético.

En el mercado de obleas de carburo de silicio, Estados Unidos ha adquirido una enorme presencia gracias a una cadena de suministro de semiconductores consolidada, programas de investigación y una importante expansión de los principales productores de SiC. Simultáneamente, los fabricantes de vehículos eléctricos y los proyectos de energía renovable dependen de la capacidad de SiC del país para mantener su competitividad en este campo. En diciembre de 2025, Coherent Corp. presentó una plataforma de carburo de silicio de 300 mm de última generación, cuyo objetivo es mejorar la eficiencia térmica de la infraestructura de centros de datos de IA, aprovechando su experiencia con sustratos de 200 mm. Además, estas obleas de mayor tamaño ofrecen una mayor densidad de potencia, baja resistividad y alta estabilidad térmica, lo que facilita su aplicación en centros de datos, dispositivos de RA/RV y electrónica de potencia. Por lo tanto, este avance posiciona a Coherent como líder predominante en semiconductores de banda ancha y demuestra su compromiso con soluciones escalables para los sectores de la informática y las energías renovables.

Canadá está creciendo exponencialmente en el mercado de obleas de carburo de silicio (SiC) gracias a su enfoque en la movilidad sostenible y las energías limpias, impulsado por el crecimiento del ensamblaje de vehículos eléctricos y los centros regionales de innovación. Simultáneamente, las colaboraciones entre la industria y el mundo académico están impulsando eficazmente la investigación de materiales, creando oportunidades prometedoras para las tecnologías de SiC en el transporte, las redes eléctricas y la electrificación industrial. Además, el mercado nacional también se beneficia de las iniciativas gubernamentales y los programas de financiación, que fortalecen eficazmente el ecosistema de semiconductores y proporcionan recursos para la investigación en materiales avanzados y fabricación de obleas. Los actores clave del sector privado están invirtiendo en capacidades de producción de SiC y colaborando con líderes internacionales para asegurar cadenas de suministro a largo plazo. Además, este enfoque combinado posiciona a Canadá como un centro emergente para la innovación en obleas de carburo de silicio, contribuyendo así a la adopción global en vehículos eléctricos, energías renovables y electrónica de potencia de alta eficiencia.

Perspectivas del mercado europeo

Europa ha alcanzado la posición más destacada en el mercado internacional de obleas de carburo de silicio gracias a su liderazgo en la electrificación automotriz y a sus rigurosas políticas de eficiencia energética. Las cadenas de suministro regionales se están fortaleciendo, ya que tanto las entidades consolidadas como las emergentes de la región invierten en la producción de obleas y dispositivos de SiC para impulsar las plataformas de vehículos eléctricos de próxima generación. En enero de 2025, GF Machining Solutions anunció el lanzamiento de LASER S 500 U, una máquina de ablación láser especialmente diseñada para la fabricación de obleas de carburo de silicio. La compañía también afirmó que LASER S 500 U transforma este proceso con tecnología láser sin contacto, reduciendo los tiempos de procesamiento de horas a minutos, eliminando así el desgaste de las herramientas y reduciendo los costes. Además, está acoplada al software LaserSUITE360 de GF y permite perfiles de bordes precisos, formas de entalla y redimensionamiento de obleas, mientras que las cámaras integradas garantizan una identificación y manipulación precisas.

Alemania se considera el país líder en el mercado regional de obleas de SiC, impulsado por la transición de los principales fabricantes de automóviles a sistemas de energía basados en SiC. El país también aprovecha su sólida experiencia en ingeniería y sus fuertes inversiones en tecnologías de obleas y dispositivos para respaldar su liderazgo en aplicaciones de energía industrial y para vehículos eléctricos de alto rendimiento. En este sentido, AIXTRON SE anunció en septiembre de 2025 el envío de su sistema G10-SiC número 100, lo que marca un hito significativo en la adopción global de su tecnología de lotes de epitaxia de SiC. Este sistema G10-SiC permite la producción a gran escala de obleas de carburo de silicio de 150 mm y 200 mm, esenciales para dispositivos de energía eficientes utilizados en vehículos eléctricos, energías renovables y fuentes de alimentación industriales. Además, cuenta con una configuración multi-oblea de 6×200 mm y tecnología Multi-Ject, que le permite ofrecer capas epitaxiales uniformes y de alta calidad, lo que facilita una fabricación escalable y de alto rendimiento.

El Reino Unido también mantiene una posición más sólida en el mercado regional de obleas de carburo de silicio mediante iniciativas centradas en la I+D que respaldan el desarrollo de materiales de SiC y la innovación en electrónica de potencia. La colaboración entre los principales líderes industriales está fomentando el progreso en las tecnologías de obleas de SiC para prototipos de vehículos eléctricos, electrificación aeroespacial y sistemas energéticos de próxima generación. Clas-SiC Wafer Fab Limited, en octubre de 2024, informó que logró con éxito una inversión de 15 millones de libras esterlinas (aproximadamente 18,75 millones de dólares estadounidenses) que se utilizará para ampliar sus capacidades de fabricación y avanzar en su desarrollo tecnológico. La empresa también señala que esta inversión tiene como objetivo fortalecer su posición en la industria de los semiconductores, que se centra en dispositivos de SiC energéticamente eficientes. Por lo tanto, este aspecto del compromiso con la construcción de un ecosistema eficiente destaca su papel en el apoyo a la transición mundial hacia la electrificación y las tecnologías sostenibles en los próximos años.

Principales actores del mercado de obleas de carburo de silicio:

- Wolfspeed, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- II?VI Incorporated (ahora Coherent Corp.) (EE. UU.)

- ROHM Co., Ltd. (Japón)

- STMicroelectronics (Suiza)

- Infineon Technologies AG (Alemania)

- SK Siltron Co., Ltd. (Corea del Sur)

- Showa Denko KK (Japón)

- TankeBlue Semiconductor Co., Ltd. (China)

- SICC Co., Ltd. (Taiwán)

- Xiamen Powerway Advanced Material Co., Ltd. (China)

- Sumitomo Electric Industries, Ltd. (Japón)

- Hebei Synlight Crystal Co., Ltd. (China)

- Dow (DuPont) (EE. UU.)

- Entegris, Inc. (EE. UU.)

- Toshiba Corporation (Japón)

- Wolfspeed, Inc. es ampliamente reconocida como una empresa pionera en materiales y obleas de SiC, con capacidades integrales que abarcan desde el crecimiento de cristales hasta sustratos terminados e incluso la fabricación de dispositivos de potencia. Opera una de las primeras y más grandes plantas de fabricación de obleas de SiC de 8 pulgadas (200 mm) del mundo, una ventaja clave para escalar la producción para aplicaciones de alta potencia y automotrices. Su combinación de liderazgo tecnológico, integración vertical y gran capacidad otorga a Wolfspeed una sólida posición competitiva, especialmente para obleas de SiC de alto volumen destinadas a vehículos eléctricos, energías renovables y electrónica de potencia industrial.

- II-VI Incorporated, ahora más conocida como Coherent Corp., es un importante proveedor global de materiales de ingeniería, incluyendo sustratos de SiC y obleas epitaxiales para electrónica de potencia y aplicaciones de radiofrecuencia. La compañía ha aprovechado sus avanzadas capacidades de crecimiento de cristales y obleas para atender a una amplia gama de usuarios finales. Además, dado el aumento de la demanda de SiC en los sectores de vehículos eléctricos, industrial y energético, la diversificada cartera de productos y la experiencia en fabricación de II-VI le otorgan una posición competitiva.

- ROHM Co., Ltd., a menudo a través de su filial SiCrystal GmbH, especializada en SiC, es otro peso pesado en este campo. La empresa cuenta con una sólida presencia tanto en la producción de sustratos/obleas como en la fabricación de dispositivos de potencia, lo que permite una cadena de suministro integrada verticalmente, desde la oblea hasta el dispositivo. ROHM realiza importantes inversiones y se centra en aplicaciones automotrices e industriales, especialmente en los mercados de obleas de carburo de silicio, que se caracterizan por su alta fiabilidad y un control de calidad de gestión masiva.

- STMicroelectronics NV también es reconocida entre las empresas líderes gracias a su amplia capacidad de fabricación de semiconductores. La empresa combina el suministro de obleas con la fabricación de dispositivos, lo que le permite ofrecer soluciones integradas basadas en SiC a clientes de los sectores automotriz, industrial y de energías renovables. Además, la empresa cuenta con una presencia diversificada y una base de clientes global, lo que le proporciona flexibilidad y resiliencia a medida que el mercado se expande y la demanda se dispersa geográficamente.

- Infineon Technologies AG se ha consolidado como el competidor más destacado en el mercado de obleas de SiC, especialmente tras los recientes hitos alcanzados en su plan de desarrollo de obleas de SiC de 200 mm. La compañía ha integrado el suministro de obleas de SiC con la producción de dispositivos semiconductores de potencia, aprovechando la integración vertical de oblea a módulo para ofrecer soluciones de SiC de alto voltaje y alta eficiencia para vehículos eléctricos, sistemas de energía renovable y electrónica de potencia industrial. Además, la posición de Infineon como líder mundial en semiconductores le otorga una sólida presencia en el mercado y la capacidad de responder a la creciente demanda de SiC.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de obleas de SiC:

Empresas pioneras como Wolfspeed, Coherent, ROHM, STMicroelectronics e Infineon dominan el mercado de obleas de carburo de silicio gracias a su amplio suministro de sustratos y, con frecuencia, también producen dispositivos de potencia. Estas empresas están invirtiendo en la expansión de su capacidad, actualizando sus líneas de obleas a 8 pulgadas o 200 mm, escalando la calidad epitaxial y reforzando el control de su cadena de suministro para satisfacer la creciente demanda de diversos sectores. En septiembre de 2024, Coherent Corp. anunció el lanzamiento de obleas epitaxiales de carburo de silicio (SiC) de 200 mm con espesores de 350 µm y 500 µm, lo que supone un avance importante en la producción uniforme y de alta calidad de sustratos de SiC. La empresa también señala que este mayor tamaño de oblea permite a los fabricantes producir más dispositivos por oblea, mejorando el rendimiento y, por lo tanto, impulsando semiconductores de potencia de SiC de alto rendimiento para vehículos eléctricos, infraestructura energética y cargadores de alta potencia, lo que impulsa la expansión a largo plazo del mercado de obleas de carburo de silicio.

Panorama corporativo del mercado de obleas de SiC:

Desarrollos Recientes

- En diciembre de 2025, X-FAB anunció el lanzamiento de su plataforma XbloX, que ofrece una tecnología de proceso de SiC escalable y estandarizada para acelerar el desarrollo y la producción de MOSFET de potencia avanzados.

- En septiembre de 2025, Wolfspeed, Inc. anunció el lanzamiento de su cartera de materiales de carburo de silicio (SiC) de 200 mm, que incluye obleas desnudas y epitaxia, lo que marca un paso importante en la ampliación de la producción de dispositivos de potencia de alto rendimiento.

- En febrero de 2025, Infineon Technologies declaró que comenzó a implementar sus primeros productos basados en tecnología de obleas de carburo de silicio (SiC) de 200 mm desde sus instalaciones de Villach, Austria, dirigidos a aplicaciones de alto voltaje como vehículos eléctricos, energía renovable y trenes.

- En junio de 2024, onsemi anunció planes para establecer una planta de fabricación de carburo de silicio integrada verticalmente en la República Checa con una inversión plurianual de hasta 2 mil millones de dólares para producir semiconductores de potencia avanzados para diversas aplicaciones.

- Report ID: 8302

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.