Perspectivas del mercado de condensadores de silicio:

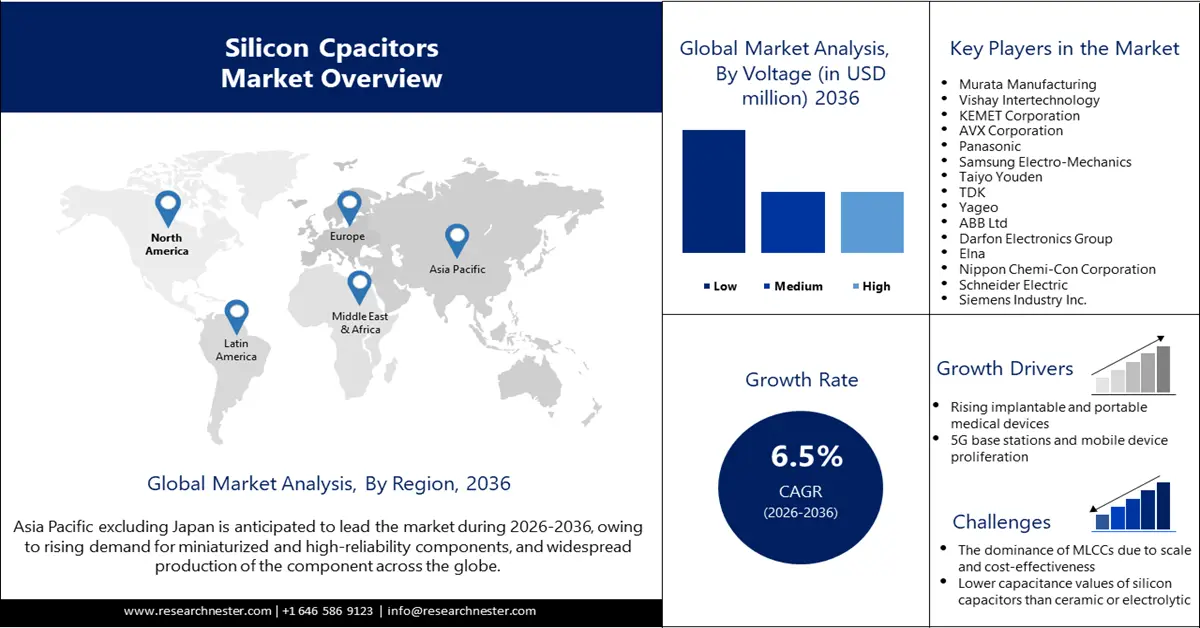

El mercado de condensadores de silicio se valoró en 2.000 millones de dólares en 2025 y se espera que alcance los 4.100 millones de dólares a finales de 2036, registrando una tasa de crecimiento anual compuesta (TCAC) del 6,5% durante el período de previsión, es decir, de 2026 a 2036. En 2026, el tamaño del sector de los condensadores de silicio se estima en 2.100 millones de dólares.

Se prevé que la creciente demanda de componentes miniaturizados y de alta fiabilidad en diversos sectores, como la automoción, las telecomunicaciones, el sector médico, la defensa, la industria aeroespacial y la computación de alto rendimiento, impulse el crecimiento del mercado mundial de condensadores de silicio. Según informó la Asociación Europea de Fabricantes de Automóviles en marzo de 2025, en 2024 se vendieron alrededor de 10,6 millones de automóviles en Europa, lo que supone un aumento del 2,5 % con respecto a 2023. Este elevado volumen de ventas indica que existe una demanda constante de condensadores de silicio en el sector automovilístico para la estabilización de la tensión, la prevención de perturbaciones eléctricas y la supresión de ruido en los vehículos.

La producción adecuada de silicio en países como España, Australia, China, India, Ucrania, Polonia y Canadá es otro factor que impulsa el crecimiento del mercado. La producción de silicio en estos países es masiva, y la industria automotriz, entre otras, se encuentra en rápida expansión. Por ejemplo, según un informe del Servicio Geológico de Estados Unidos (USGS), en 2024 China representó aproximadamente el 80 % de la producción total estimada de silicio. Esto garantiza un suministro ininterrumpido de obleas de silicio, necesarias para controlar el costo de producción de los condensadores de silicio. Por lo tanto, es probable que el mercado tenga la oportunidad de contribuir a satisfacer la alta demanda de componentes miniaturizados y de alta fiabilidad de manera rentable.

Mercado de condensadores de silicio: factores de crecimiento y desafíos

Factores de crecimiento

- El desarrollo de dispositivos médicos implantables y portátiles , como marcapasos, prótesis articulares, implantes cocleares, lentes intraoculares, tensiómetros portátiles, termómetros digitales, monitores de ECG portátiles y otros, impulsará las ventas de condensadores de silicio. En estos dispositivos, los condensadores de silicio se utilizan para desacoplar las fuentes de alimentación, lo que permite la estabilidad, el funcionamiento en altas frecuencias y su miniaturización. Las empresas desarrollan continuamente nuevos dispositivos médicos implantables y portátiles para satisfacer la demanda de condensadores de silicio. Por ejemplo, en febrero de 2024, Butterfly Network Inc. lanzó Butterfly iQ3, un sistema de ultrasonido portátil de tercera generación para diagnóstico en el punto de atención (POCUS) que incorpora condensadores de silicio. El producto también recibió la aprobación de la FDA.

- Proliferación de estaciones base y dispositivos móviles 5G: La proliferación de estaciones base y dispositivos móviles 5G, impulsada por la alta adopción por parte de los usuarios y su despliegue generalizado, impulsará el crecimiento del mercado global durante el período de pronóstico. Por ejemplo, en diciembre de 2024, Bharti Airtel firmó un contrato multianual con Ericsson para la extensión de las redes 4G y 5G. Según el contrato, Ericsson debía implementar soluciones RAN centralizadas y compatibles con Open RAN para habilitar la transmisión de red, con el objetivo de brindar a los consumidores una mayor cobertura y una capacidad de red mejorada. Un capacitor de silicio es un componente ideal para las soluciones RAN y compatibles con RAN, ya que permite desacoplar el filtrado de señales de alta frecuencia, entre otros, lo que posibilita la expansión de la capacidad y el área de cobertura de la red.

- Demanda en ADAS, módulos de potencia para vehículos eléctricos e infoentretenimiento: La creciente demanda de ADAS, módulos de potencia para vehículos eléctricos e infoentretenimiento está impulsando la demanda de condensadores de silicio, debido a la necesidad de componentes miniaturizados y de alta fiabilidad. Para satisfacer estas demandas del mercado, las empresas están invirtiendo en la producción de ADAS, módulos de potencia para vehículos eléctricos y sistemas de infoentretenimiento relacionados. Por ejemplo, en enero de 2024, Qualcomm Technologies, Inc. y Robert Bosch GmbH presentaron en el CES la primera computadora central para vehículos. Esta computadora tiene la capacidad de ejecutar sistemas de infoentretenimiento y ADAS en un único sistema en chip (SoC). En este tipo de chip único, los condensadores de silicio desempeñan un papel crucial para mitigar los desafíos relacionados con la integración de potencia.

Desafíos

- El dominio de los MLCC debido a su escala y rentabilidad: La industria de los MLCC tiene una alta presencia a nivel mundial y produce un gran volumen de componentes cada año. Empresas de países como Japón, China, Taiwán, Corea del Sur, entre otros, fabrican activamente MLCC. La producción en masa y el uso de electrodos de metales base económicos contribuyen a mantener los precios de los MLCC más bajos que los de los condensadores de silicio. Por lo tanto, la industria de los MLCC influye en la competitividad del mercado global.

- Menor capacitancia en condensadores de silicio que en condensadores cerámicos o electrolíticos: Los condensadores cerámicos y electrolíticos presentan mayor capacitancia que los de silicio, debido a su alta tensión de polarización. Las empresas invierten en investigación y desarrollo para aumentar la capacitancia de estos condensadores. Los condensadores cerámicos y electrolíticos utilizan capas de material aislante más delgadas que los de silicio. De esta manera, las alternativas a los condensadores de silicio adquieren una mayor superficie, un factor clave para la capacitancia. En consecuencia, la capacitancia de los condensadores de silicio resulta menos atractiva.

Tamaño y pronóstico del mercado de condensadores de silicio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2036 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

2 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2036 |

4.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de condensadores de silicio:

Análisis del segmento de aplicación

Se prevé que el sector automotriz represente el 28,5 % de la cuota de mercado para finales de 2036, debido a la creciente adopción de vehículos eléctricos y al despliegue cada vez mayor de sistemas avanzados de asistencia al conductor (ADAS). Según la Agencia Internacional de la Energía (AIE), el gasto mundial en vehículos eléctricos superó los 425 000 millones de dólares en 2022, lo que supone un aumento del 50 % con respecto al ejercicio anterior. Es probable que los fabricantes de vehículos eléctricos incorporen cada vez más condensadores de silicio en su producción. Los condensadores de silicio integrados en los ADAS y los vehículos eléctricos ofrecen un control preciso de las fluctuaciones de voltaje en las baterías. De este modo, el rendimiento del sistema de propulsión y los sistemas de gestión de energía mejoran en los ADAS y los vehículos eléctricos gracias al uso de condensadores de silicio.

Empresa / Marca | Serie de productos (condensadores de silicio) | Funciones / Características principales | Aspectos destacados del sector automotriz |

Murata | ATSC, WASC | Condensadores de silicio integrados y conectables mediante enlaces de alambre; baja ESL para la generación de pulsos LiDAR (1,5 ns, 100 W), el IPD de silicio permite pulsos aún más estrechos (~0,9 ns, 120 W). | Certificado AEC-Q100, hasta 200 °C. |

IPDiA | Serie ATS | Condensadores de silicio ultraminiatura (tamaños 0202, 0505, 0605), de –55 °C a +200 °C, ESR/ESL baja, fuga baja (< 0,5 nA). | Calificado según AEC-Q100, voltaje automotriz (16 V). |

ROHM | — | Condensadores de silicio (tipos planar y de trinchera); estables, de bajo perfil, sin ruido piezoeléctrico; algunos con protección TVS incorporada. | Se utiliza en diversos sistemas automotrices. |

Fuente : Murata, ROHM

Análisis de segmentos de materiales

Se prevé que el segmento de sustratos de silicio, que abarca el silicio monocristalino, el silicio policristalino y el SOI (silicio sobre aislante), alcance una cuota de mercado del 78,4 % para finales de 2036. El aumento de la demanda de componentes miniaturizados y de alta fiabilidad en la electrónica de consumo, así como en el desarrollo de infraestructuras 5G y vehículos eléctricos, impulsará el crecimiento de este segmento. El desarrollo de obleas de silicio compatibles con condensadores de silicio también contribuye a su dominio. Por ejemplo, en octubre de 2024, Infineon presentó la oblea de silicio para potencia más delgada del mundo, capaz de superar los límites tecnológicos y mejorar la eficiencia energética. Esta oblea tiene un grosor de tan solo 20 micrómetros y un diámetro de 300 milímetros.

Análisis de segmentos de voltaje

Para 2036, se prevé que el segmento de bajo voltaje alcance el 47,3 % de la cuota de mercado, debido a la expansión del sector de la electrónica de consumo. Las empresas vinculadas a esta industria desarrollan constantemente nuevos modelos de smartphones, lo que incrementa el uso de condensadores de silicio. Un ejemplo de ello es el lanzamiento de la nueva serie de smartphones de Apple, el iPhone 16 y el iPhone 16 Plus, en septiembre de 2024. Estos nuevos modelos incorporan componentes miniaturizados avanzados. Los condensadores de silicio de bajo voltaje desempeñan un papel crucial en la gestión de la energía transmitida a los procesadores de los smartphones. La expansión global de la infraestructura 5G, que requiere filtrado de frecuencia, desacoplamiento y otras funcionalidades a frecuencias más altas, impulsa la demanda de condensadores de silicio de bajo voltaje.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Solicitud |

|

Material |

|

Voltaje |

|

Producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de condensadores de silicio: análisis regional

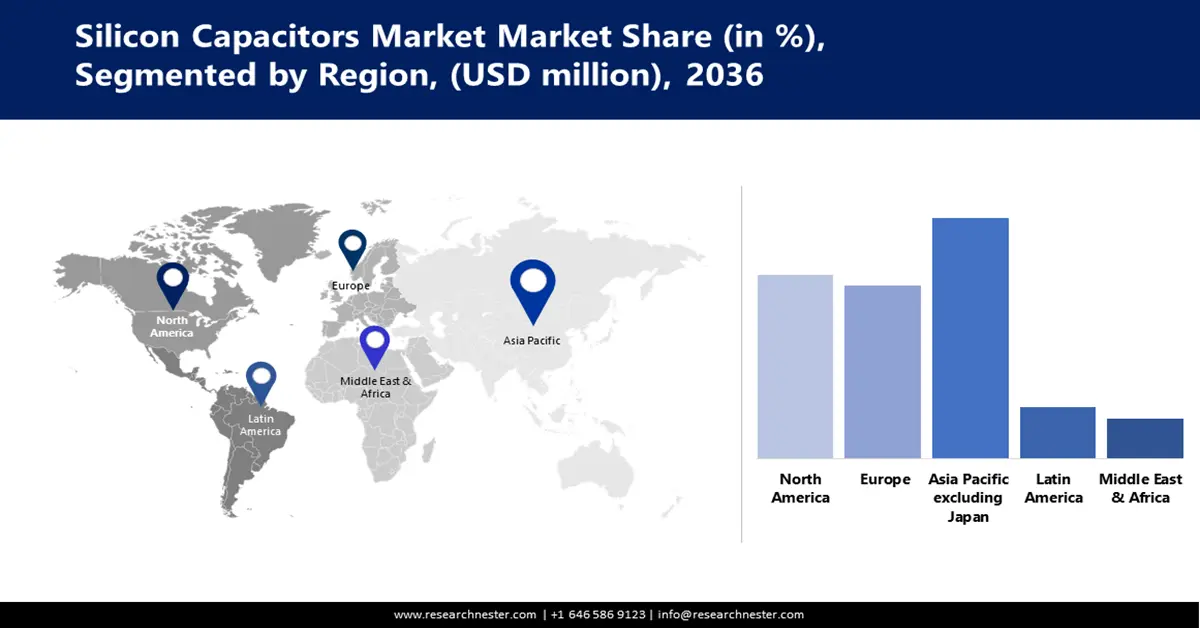

Perspectivas del mercado de Asia Pacífico (excluido Japón)

Se prevé que la industria de condensadores de silicio de Asia Pacífico, excluyendo Japón, se consolide como líder, alcanzando una cuota de mercado del 49,1 % para finales de 2036, gracias a su posición como centro mundial de la fabricación de productos electrónicos. El sólido desarrollo de la infraestructura 5G es otro factor clave que impulsa el crecimiento del mercado. Según reveló la GSM Association en julio de 2025, se invirtieron alrededor de 220 mil millones de dólares en Asia Pacífico en diversos avances tecnológicos. La mayor parte de este capital se destinó al desarrollo de la infraestructura 5G.

Se prevé que el mercado chino experimente una sólida expansión, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % durante el período de pronóstico, como consecuencia de la inversión gubernamental en el desarrollo de la fabricación de semiconductores. Según el Instituto sobre Conflicto y Cooperación Global (IGCC) de la Universidad de California, en mayo de 2024 el gobierno decidió invertir 47 500 millones de dólares en el desarrollo de la industria de semiconductores. El auge de China como el mayor fabricante de productos para la industria automotriz también impulsa la demanda de condensadores de silicio para su uso en vehículos.

Se prevé que India se consolide como un mercado en expansión para los condensadores de silicio, con una tasa de crecimiento anual compuesta (TCAC) del 8,8 % entre 2026 y 2036, debido al objetivo del gobierno de reducir la dependencia de las importaciones. Esto ha impulsado al gobierno a invertir en la creación de un entorno favorable, altamente compatible con la fabricación de productos electrónicos. En marzo de 2025, la Oficina de Información de Prensa (PIB) reveló que el gobierno de India incrementó la financiación para el desarrollo de tecnologías de 652,1 millones de dólares a 1.000 millones de dólares. Este apoyo financiero amplía las posibilidades de acceder a la financiación necesaria para la producción de condensadores de silicio. La creciente adopción de vehículos eléctricos en India también impulsa la demanda de componentes de silicio. Asimismo, se espera que el aumento de la producción electrónica en India impulse la demanda de condensadores de silicio. Se prevé que la producción electrónica en India alcance los 500.000 millones de dólares en 2030, frente a los 155.000 millones de dólares en 2023. La expansión del sector de la electrónica de consumo en India se debe al apoyo gubernamental, la demanda de los consumidores y el desarrollo de la capacidad de la cadena de suministro nacional.

Perspectivas del mercado norteamericano

Se prevé que el mercado de condensadores de silicio en Norteamérica crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,2 % durante el período de pronóstico, debido a la expansión de industrias como la automotriz, la de TI y telecomunicaciones, la de electrónica de consumo, la aeroespacial y la de defensa, lo que impulsa la demanda de condensadores de silicio. El apoyo gubernamental también fomenta la innovación y el aumento de la producción en Norteamérica. Según informó el Consejo de Relaciones Exteriores en abril de 2024, la promulgación de la Ley CHIPS de 2022 en Estados Unidos está promoviendo significativamente la producción de semiconductores. En cumplimiento de esta ley, el gobierno invirtió 53 mil millones de dólares para impulsar la producción de semiconductores, lo que a su vez impulsa la demanda de condensadores de silicio.

Se prevé que el mercado de condensadores de silicio en EE. UU. experimente un rápido crecimiento durante el período de pronóstico, debido a la demanda de semiconductores de banda prohibida ultraancha en el sector de la defensa. Las empresas también están iniciando su producción, lo que impulsa el uso de condensadores de silicio en diversas aplicaciones. El desarrollo de la infraestructura 5G en todo el país también impulsa el crecimiento del mercado al influir en el aumento del uso de este componente. Los organismos gubernamentales apoyan significativamente el desarrollo de la infraestructura 5G en EE. UU., lo que influye en la creciente adopción de condensadores de silicio. Por ejemplo, en septiembre de 2023, la Fundación Nacional de Ciencias (NSF) anunció una financiación de 25 millones de dólares para el avance de la infraestructura de comunicación 5G y para superar los desafíos relacionados.

Se prevé que el mercado de condensadores de silicio en Canadá experimente una sólida expansión entre 2026 y 2036, gracias a los esfuerzos gubernamentales para lograr cero emisiones mediante la promoción de la adopción de vehículos eléctricos. El desarrollo de la infraestructura de carga para vehículos eléctricos es otro factor que impulsa la demanda de condensadores de silicio como componente avanzado de gestión de energía. Este desarrollo se ve impulsado por la inversión de empresas del sector automotriz. Por ejemplo, Electricity Canada, filial del Grupo Volkswagen, inauguró 68 nuevos cargadores rápidos de CC entre marzo de 2024 y marzo de 2025. Estas instalaciones se realizaron en Nuevo Brunswick y Nueva Escocia.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de condensadores de silicio crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,6 % durante el período de pronóstico, debido a la creciente demanda de dispositivos médicos miniaturizados para lograr una mayor movilidad, un seguimiento continuo de la salud y un acceso a opciones de atención personalizada. Las iniciativas de los organismos reguladores para fomentar el desarrollo de la infraestructura de telecomunicaciones también impulsan la demanda de condensadores de silicio para el filtrado y su incorporación en circuitos de adaptación de impedancia. Según el informe de la GSM Association, publicado en enero de 2025, alrededor del 30 % de las conexiones móviles en Europa se basaban en 5G en 2024. Para 2030, se estima que el 80 % de las conexiones en toda la región serán 5G.

Se prevé que el mercado alemán crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,4 % durante el período de pronóstico, debido al aumento de la inversión en fabricación inteligente. Las empresas están invirtiendo fuertemente para contribuir al desarrollo de la Industria 4.0. El gobierno también apoya el desarrollo de una fabricación inteligente avanzada, lo que impulsa la adopción de condensadores de silicio. Los fabricantes de condensadores de silicio con sede en Alemania también están desarrollando carburos de silicio para facilitar la fabricación inteligente y satisfacer la demanda de condensadores de silicio.

Se prevé que el mercado de condensadores de silicio del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,1 %, como consecuencia de la normativa sobre vehículos de cero emisiones impuesta por el gobierno. En enero de 2024, el gobierno anunció dicha normativa para los fabricantes de automóviles. El objetivo era ofrecer una mayor variedad de opciones de vehículos eléctricos a los consumidores. El anuncio también obligó a garantizar una proporción mínima de ventas de vehículos de cero emisiones, lo que incrementó la demanda de condensadores de silicio. El desarrollo de la infraestructura 5G en todo el país también está impulsando su uso.

Principales actores del mercado de condensadores de silicio:

- Vishay Intertechnology, Inc.

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación KEMET

- Corporación AVX

- Electromecánica de Samsung

- Yageo

- ABB Ltd

- Grupo electrónico Darfon

- Elna

- Corporación Nippon Chemi-Con

- Schneider Electric

- Siemens Industry Inc

El mercado global de condensadores de silicio se caracteriza por una alta competitividad, dominada por un número reducido de proveedores de componentes y conglomerados de semiconductores. Estas empresas concentran la mayor parte de los ingresos, lo que genera un nivel de concentración moderado en el mercado. Los principales actores del sector colaboran con otras organizaciones industriales para garantizar un suministro continuo de condensadores de silicio, permitiendo así una producción ininterrumpida de los productos que los requieren. Además, las empresas del sector cuentan con el apoyo gubernamental para la producción y el desarrollo de condensadores de silicio.

A continuación se presenta la lista de los principales actores asociados con el mercado global de condensadores de silicio:

Desarrollos Recientes

- En septiembre de 2025, Samsung reveló su participación en la producción en masa de condensadores de silicio. El año pasado, suministró los componentes a sus clientes y ahora ha posibilitado la producción en masa para servidores de IA y paquetes de semiconductores de alto rendimiento.

- En noviembre de 2024, Murata Manufacturing Co., Ltd. anunció la creación de una nueva línea de producción en masa de 200 mm. Esta iniciativa se emprendió con el objetivo de reforzar las capacidades organizativas de producción de condensadores de silicio.

- En marzo de 2024, AP Memory, empresa líder en el suministro de soluciones de memoria personalizadas, presentó su condensador de silicio de nueva generación (S-SiCap™) Gen3. Se trata de un condensador de silicio de perfil muy bajo (<100 µm de grosor) y alta densidad de capacitancia, compatible con sistemas en chip (SoC).

- Report ID: 8137

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.