Perspectivas del mercado de tejidos recubiertos de polímeros:

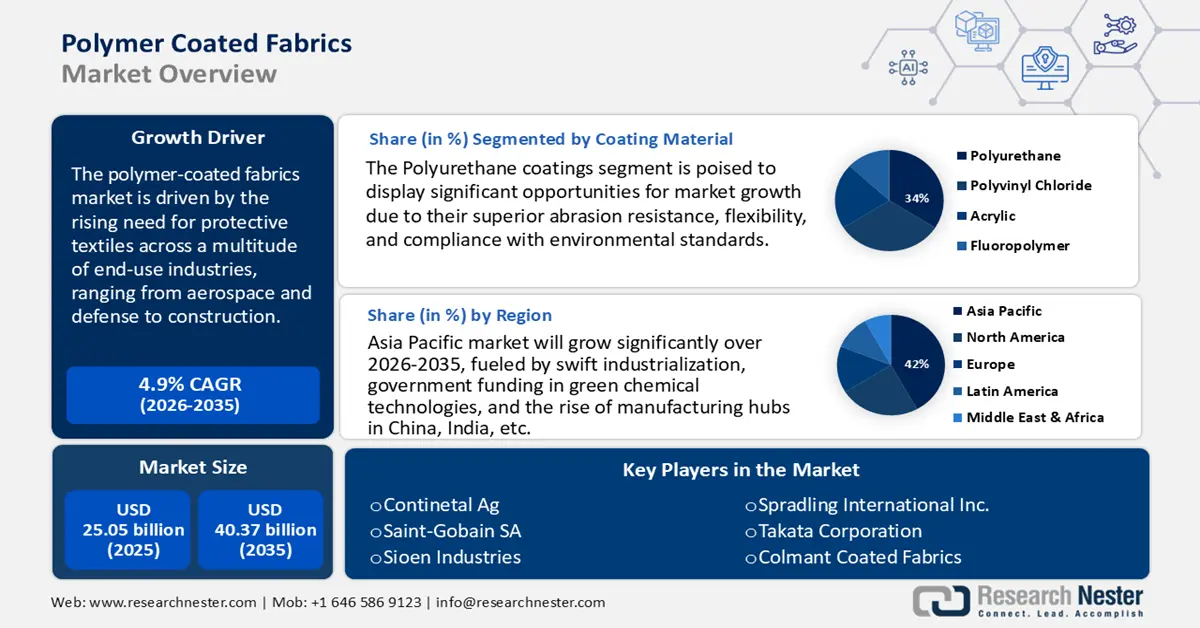

El tamaño del mercado de telas recubiertas de polímeros se valoró en aproximadamente USD 25.050 millones en 2025 y se proyecta que alcance los USD 40.370 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,9% durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de telas recubiertas de polímeros se estima en USD 26.270 millones.

El principal impulsor del mercado mundial de tejidos recubiertos de polímeros es la creciente necesidad de textiles de protección en multitud de industrias, desde la aeroespacial y la de defensa hasta la construcción. Estos avances se derivan de las normas de seguridad y reglamentación establecidas por las organizaciones sanitarias OSHA y NIOSH en Estados Unidos. Por ejemplo, la exigencia de OSHA de utilizar ropa y equipos de protección implica que los tejidos recubiertos de polímeros se adquieran en los sectores agrícola, alimentario, policial, químico y médico, e incluso en el de defensa.

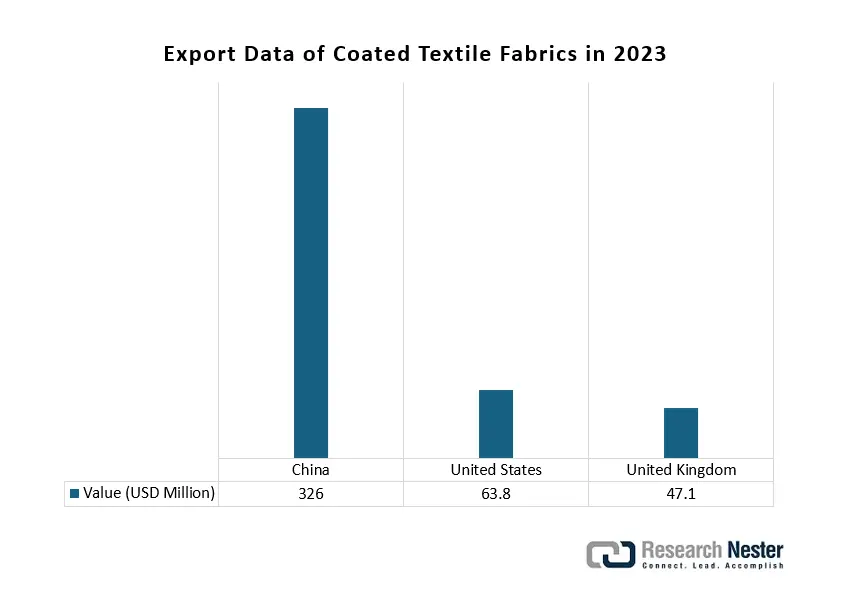

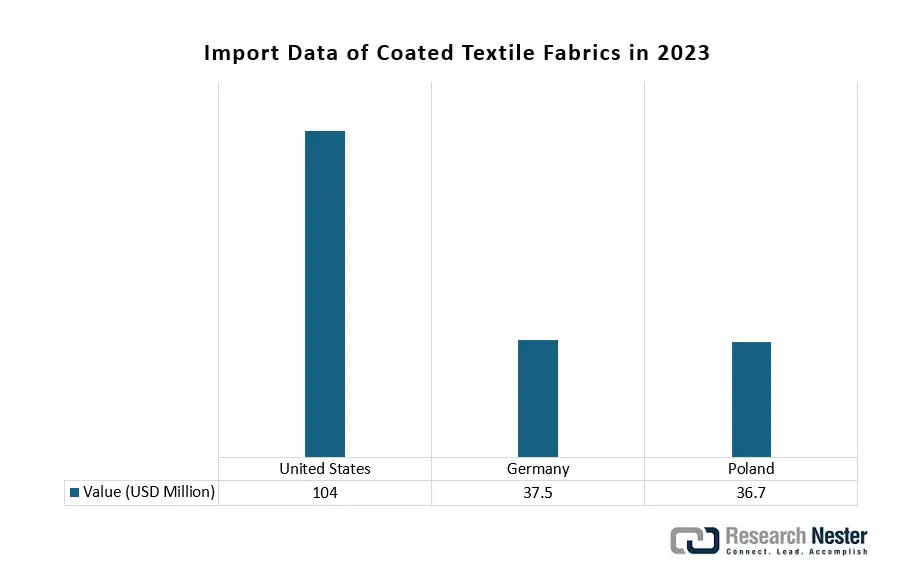

En lo que respecta al suministro de materiales y el comercio internacional, el mercado de tejidos recubiertos de polímeros cuenta con una extensa red comercial internacional. En 2023, los ingresos por comercio internacional de tejidos recubiertos y laminados para uso industrial ascendieron a aproximadamente 25.200 millones de dólares. Los principales exportadores de este tipo de tejidos son China (8.080 millones de dólares) y Alemania (2.630 millones de dólares); el principal importador de dichos tejidos recubiertos y laminados es Estados Unidos (2.800 millones de dólares). Estas cifras reflejan un importante grado de interconexión comercial que depende de las cadenas de suministro y los materiales internacionales. Además, la investigación, el desarrollo y la implementación (I+D+i) son fundamentales para el progreso continuo en la tecnología de recubrimientos y el cumplimiento normativo. Por ello, existen diversas iniciativas y subvenciones gubernamentales para fomentar un enfoque más conforme a la normativa en materia de recubrimientos, con oportunidades más avanzadas para la industria.

Mercado de tejidos recubiertos de polímeros: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- La creciente demanda de la industria automotriz impulsa el uso de telas recubiertas de polímeros en aplicaciones automotrices como fundas de asientos, bolsas de aire, capotas convertibles y revestimientos interiores. Esto se debe a su durabilidad, resistencia al desgaste y atractivo estético. Con una inversión de 1480 millones de rupias, la Misión Nacional de Textiles Técnicos (NTTM) busca posicionar a la India como un actor clave en el mercado global de textiles técnicos, al tiempo que impulsa el crecimiento del mercado interno. Además, los fabricantes de vehículos eléctricos (VE) están implementando materiales ligeros y duraderos para aumentar la eficiencia, lo que permite una mayor expansión del uso de telas recubiertas en toda la industria automotriz global.

- Aumento de los proyectos de construcción e infraestructura: El mercado de telas recubiertas de polímero en India alcanzó los 226,80 millones de rupias en el período 2019-2020. Con una tasa de crecimiento anual compuesta (TCAC) prevista del 10%, se pronostica que el sector de la construcción de gran altura impulsará el tamaño del mercado hasta los 365,27 millones de rupias en el período 2024-2025. El consumo global en 2019-2020 fue de aproximadamente 334 millones de dólares estadounidenses, y se prevé que para el período 2024-2025 aumente a una TCAC del 5% hasta alcanzar los 425,92 millones de dólares estadounidenses. La industria de la construcción es un importante motor de la demanda de telas recubiertas de polímero utilizadas en toldos y marquesinas, membranas para techos y estructuras tensadas arquitectónicas, ya que estas telas ofrecen resistencia a la intemperie, protección UV y flexibilidad estructural. Se prevé que la demanda de telas recubiertas crezca con el aumento de las inversiones en ciudades inteligentes, vivienda urbana y desarrollo de infraestructura comercial. La creciente importancia que se le da a los materiales de construcción sostenibles y ligeros sigue acelerándose, lo que contribuye aún más a la adopción de tejidos recubiertos de polímeros en los proyectos de construcción modernos actuales y fortalece el crecimiento del mercado.

- Expansión en aplicaciones médicas y sanitarias: Los tejidos recubiertos de polímero se utilizan ampliamente en colchones médicos, batas quirúrgicas, mobiliario hospitalario y cubiertas protectoras. Según ASSOCHAM y Velocity, se prevé que la producción de residuos médicos en India alcance las 775,5 toneladas diarias en 2022, con una tasa de crecimiento anual compuesto de casi el 7 %. Esto se debe a que los tejidos recubiertos de polímero son impermeables, fáciles de limpiar y ofrecen excelentes propiedades antibacterianas. La demanda de tejidos recubiertos en el sector médico está aumentando debido al incremento de las infecciones y a la creciente preocupación por los estándares de higiene en los centros sanitarios. Además, con el aumento de los presupuestos para infraestructura sanitaria y la mayor demanda de materiales duraderos y protectores para hospitales y clínicas, los tejidos recubiertos constituyen un elemento crucial del sector médico.

1. Dinámicas comerciales emergentes en el sector de los tejidos textiles recubiertos

El comercio mundial de tejidos textiles recubiertos impulsa significativamente el crecimiento del mercado de tejidos con recubrimiento polimérico, impulsado por la creciente demanda de materiales duraderos y funcionales en sectores como la automoción, la construcción y la protección de equipos. Las cadenas de suministro internacionales facilitan el intercambio de tecnologías de recubrimiento avanzadas y polímeros especiales, lo que permite a los fabricantes mejorar atributos como la impermeabilidad, la resistencia al fuego y la resistencia estructural. Esta colaboración transfronteriza no solo amplía el acceso a los materiales, sino que también acelera la innovación en textiles recubiertos sostenibles y de alto rendimiento. En consecuencia, la dinámica comercial resulta fundamental para el desarrollo y la adopción de tejidos con recubrimiento polimérico de última generación a nivel mundial.

Fuente : OEC

Fuente : OEC

2. Dinámica del comercio de poliuretano en tejidos recubiertos de polímero

El poliuretano es un componente esencial de los tejidos recubiertos de polímeros, ya que proporciona flexibilidad, durabilidad, resistencia a la abrasión e impermeabilidad. Sus propiedades ofrecen comodidad, estética y funcionalidad a largo plazo, siendo fundamental para aplicaciones automotrices como fundas de asientos, bolsas de aire, capotas de convertibles y revestimientos interiores. Los ingresos mundiales del comercio de poliuretano fueron de 7450 millones de dólares en 2023, un 17,7 % menos que en 2022, cuando alcanzaron los 9050 millones de dólares, con una tasa de disminución anualizada del 0,48 % en los últimos cinco años.

Datos de importación y exportación de poliuretano en 2023

Exportadores | Valor (millones de USD) | Importadores | Valor (millones de USD) |

Alemania | 1.620 | Porcelana | 720 |

Porcelana | 944 | Estados Unidos | 446 |

Estados Unidos | 781 | Alemania | 446 |

Fuente : OEC

desafíos

- Variaciones de precios derivadas de limitaciones en el suministro de materias primas: Las fluctuaciones de los precios petroquímicos, impulsadas por cuestiones geopolíticas, trastocan las estrategias de precios habituales. El conflicto de 2022 entre Rusia y Ucrania provocó un aumento drástico de los precios del gas natural en toda Europa, lo que a su vez incrementó los costes de las materias primas poliméricas y redujo los márgenes de beneficio de los proveedores de tejidos recubiertos de polímeros.

- Retrasos en la entrada al mercado debido a los largos procesos de aprobación regulatoria: En 2022, las nuevas regulaciones de seguridad en China retrasaron seis meses la aprobación y la introducción al mercado de productos químicos para tejidos recubiertos de polímeros, lo que afectó negativamente a los ingresos de los proveedores y ralentizó la adopción de nuevas soluciones.

Tamaño y pronóstico del mercado de tejidos recubiertos de polímeros:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,9% |

|

Tamaño del mercado del año base (2025) |

25.050 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

40.370 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tejidos recubiertos de polímeros:

Análisis del segmento de material de recubrimiento

Se prevé que los recubrimientos de poliuretano alcancen una cuota de mercado del 34 % en el sector mundial de tejidos recubiertos de polímeros para 2035, principalmente debido a su superior resistencia a la abrasión, flexibilidad y cumplimiento de las normas medioambientales en comparación con las alternativas de PVC. La Agencia de Protección Ambiental (EPA) destaca que los recubrimientos a base de poliuretano presentan un menor impacto ambiental, lo que facilita su mayor aplicación en las industrias médica y automotriz. Además, los avances en formulaciones de poliuretano respetuosas con el medio ambiente están en consonancia con los esfuerzos de sostenibilidad, lo que impulsa la demanda. El crecimiento del segmento del poliuretano también se ve favorecido por el aumento de la producción de automóviles a nivel mundial, según indica la Agencia Internacional de la Energía.

Análisis de segmentos de tipos de base de tela

Se prevé que el poliéster alcance una notable cuota de mercado del 32 % en el sector mundial de tejidos recubiertos de polímeros para el año 2035. Su amplia aplicación se debe a su extraordinaria durabilidad, resistencia química y rentabilidad, lo que lo hace idóneo para su uso en los sectores de la automoción, la construcción y los textiles de protección. El comercio mundial de otros poliésteres alcanzó los 10 900 millones de dólares en 2023, lo que supone un descenso del 17,9 % con respecto a los 13 300 millones de dólares de 2022. El comercio en esta categoría ha aumentado un 1,31 % anual durante los últimos cinco años. La adaptabilidad y el rendimiento del material en condiciones extremas refuerzan aún más su demanda. Además, las innovaciones en las tecnologías de recubrimiento de poliéster mejoran las características de los tejidos, lo que facilita la continua expansión del mercado. En conjunto, estos elementos consolidan al poliéster como un subsegmento crucial dentro de la creciente industria de tejidos recubiertos de polímeros.

Análisis de segmentos de tipo de aplicación

Se prevé que el sector del transporte alcance una notable cuota del 28 % del mercado mundial de tejidos recubiertos de polímeros para el año 2035, debido a su amplio uso en aplicaciones automotrices, aeroespaciales, ferroviarias y marítimas. Estos tejidos ofrecen una alta durabilidad y resistencia a los rayos UV, la abrasión y los productos químicos, lo que los hace ideales para fundas de asientos, airbags, interiores, capotas de descapotables y fundas protectoras. El aumento de la producción de vehículos, la creciente demanda de materiales ligeros y las estrictas normativas de seguridad impulsan aún más su adopción, posicionando al sector del transporte como el principal segmento de aplicación en el mercado global.

Nuestro análisis exhaustivo del mercado de tejidos recubiertos de polímeros incluye los siguientes segmentos:

| Segmento | Subsegmento |

Material de recubrimiento |

|

Tipo de base de tela |

|

Tipo de aplicación |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de tejidos recubiertos de polímeros: análisis regional

Perspectivas del mercado de Asia Pacífico

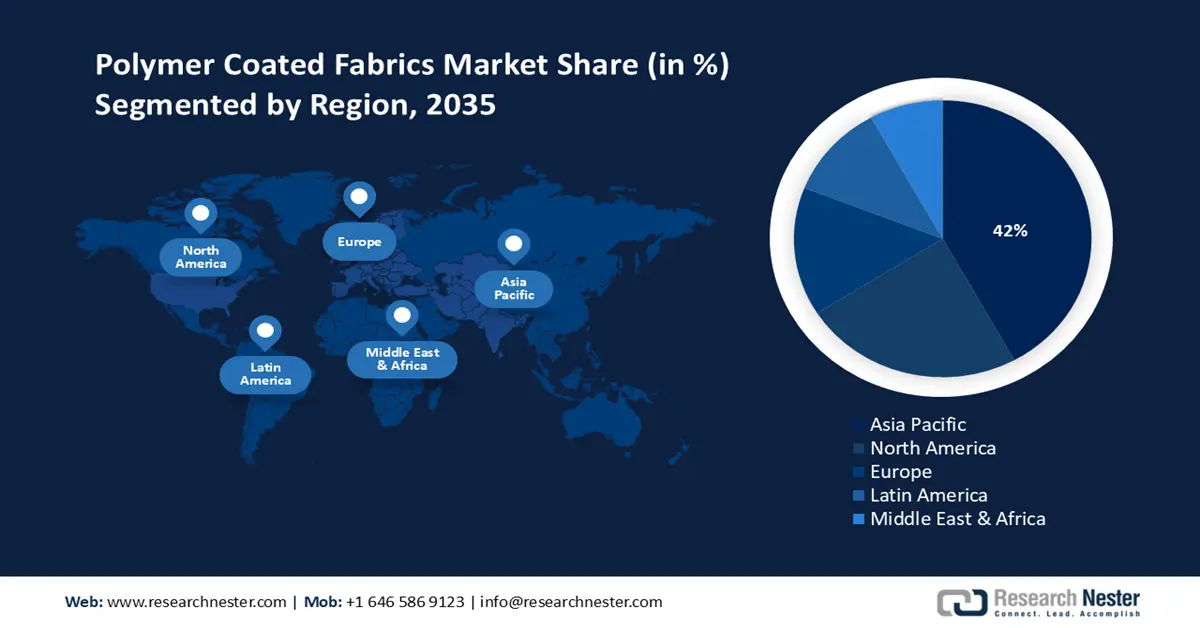

Se prevé que el mercado de tejidos recubiertos de polímeros en la región Asia-Pacífico alcance una cuota de mercado del 42 % para 2035. Este crecimiento se debe a la rápida industrialización, la inversión gubernamental en tecnologías químicas sostenibles y el auge de los centros de fabricación en China, India, etc. La creciente demanda de materiales ligeros y duraderos en sectores como la electrónica, la automoción y la construcción impulsa el crecimiento del mercado. Además, las normativas medioambientales y las iniciativas de sostenibilidad de los gobiernos regionales aceleran la adopción de tejidos recubiertos de polímeros. Esto refleja la distribución presupuestaria, las iniciativas políticas y las tendencias de inversión que fomentan el crecimiento de la industria química de tejidos recubiertos de polímeros.

Para 2037, se prevé que China acapare la mayor cuota de ingresos en la región de Asia-Pacífico, gracias a su extensa base industrial, el firme apoyo gubernamental a la producción química sostenible y un sector manufacturero en rápida expansión. Como parte de los esfuerzos del país por transitar hacia una economía más verde, el principal organismo regulador económico de China, la Comisión Nacional de Desarrollo y Reforma, anunció recientemente una inversión de 2400 millones de yuanes (355 millones de dólares) para ahorrar energía y reducir las emisiones de carbono.

El creciente comercio de poliuretanos de la India está impulsando significativamente el mercado de tejidos recubiertos de polímeros, al suministrar materias primas clave necesarias para la producción de recubrimientos duraderos y de alto rendimiento. El aumento de la producción nacional de textiles recubiertos para aplicaciones en la industria automotriz, el calzado y los textiles técnicos se ve impulsado tanto por la demanda local como por las oportunidades de exportación. Esta sinergia favorece la innovación en tecnologías de tejidos flexibles, resistentes al agua y a la abrasión. A medida que la India fortalece su papel en las cadenas de suministro globales de poliuretano, acelera aún más el crecimiento y la diversificación del sector de tejidos recubiertos de polímeros, tanto a nivel nacional como internacional.

Datos comerciales de poliuretanos de la India (2023)

Destinos de exportación | Valor (millones de USD) | Fuentes de importación | Valor (millones de USD) |

Indonesia | 13.2 | Porcelana | 119 |

Bangladesh | 10.3 | Singapur | 55.6 |

Emiratos Árabes Unidos | 7.35 | Corea del Sur | 34.2 |

Nigeria | 5.18 | Países Bajos | 32.8 |

Italia | 4.61 | Alemania | 24.7 |

Fuente : OEC

Perspectivas del mercado norteamericano

Se prevé que el mercado de tejidos recubiertos de polímeros en Norteamérica alcance una cuota de mercado del 24 % para 2035, impulsado principalmente por la fuerte demanda industrial y el importante respaldo gubernamental a la producción química sostenible. Entre las tendencias más destacadas se encuentran el aumento de la inversión federal en proyectos de química verde y tecnologías de fabricación de vanguardia, que fomentan la innovación y el cumplimiento de las normativas. El énfasis en la seguridad ambiental y las técnicas de producción energéticamente eficientes en Estados Unidos y Canadá también impulsa la expansión del mercado, con el apoyo de las iniciativas de la EPA y el DOE.

En 2022, el Departamento de Energía de EE. UU. anunció planes para invertir 78 millones de dólares en el desarrollo de tecnologías industriales intersectoriales y la descarbonización de la fabricación de productos químicos. Esta inversión ha impulsado el sector de los tejidos recubiertos de polímeros mediante iniciativas del Departamento de Energía y la EPA. Las regulaciones de la OSHA también han contribuido a que la fabricación sea más segura, lo que a su vez ha generado mayor confianza en el mercado de los tejidos recubiertos de polímeros. Las subvenciones federales respaldan tecnologías avanzadas como la producción de obleas de arseniuro de galio, cuyo objetivo principal es promover la sostenibilidad y la eficiencia. El programa de Química Verde de la EPA estableció más de 60 procesos sostenibles para 2023, lo que ha permitido reducir los residuos peligrosos, disminuir los costos de cumplimiento y otorgar a la industria de los tejidos recubiertos de polímeros una mayor ventaja competitiva.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de tejidos recubiertos de polímeros alcance una cuota de mercado del 15 % para 2035, impulsado principalmente por las industrias de automoción, construcción y ropa de protección. Las normativas medioambientales, junto con el Pacto Verde Europeo, motivan a los fabricantes a reducir el impacto ambiental de sus recubrimientos. La innovación en tejidos ligeros, duraderos y resistentes a la intemperie favorece su adopción. Numerosas actividades de I+D, diversas iniciativas de economía circular y una sólida base industrial en una variedad de sectores de uso final contribuirán al desarrollo de los tejidos recubiertos de polímeros.

Con exportaciones de tejidos textiles recubiertos de plástico por valor de 960 millones de dólares en 2023, Alemania se posicionó como el segundo mayor exportador de los 166 países que comercializaron este tipo de tejidos, ocupando el puesto 279 entre los productos más exportados a nivel mundial. Sus importaciones, por valor de 327 millones de dólares, la convirtieron en el octavo mayor importador del mundo, de un total de 219 países, ocupando el puesto 496 en términos de importaciones. La categoría más amplia de "tejidos recubiertos de polímero" incluye los tejidos textiles recubiertos de polímero, ya que ambos procesos consisten en recubrir los materiales con un polímero para proporcionarles durabilidad, resistencia a la intemperie y un rendimiento funcional específico.

Comercio alemán de tejidos textiles recubiertos de plástico (2023)

País exportador | Valor (millones de USD) | País importador | Valor (millones de USD ) |

Italia | 72.3 | Italia | 74,9 |

Polonia | 71.1 | Porcelana | 60.7 |

Rumania | 55.8 | Austria | 23.2 |

Austria | 48.1 | Países Bajos | 22.2 |

Estados Unidos | 46.9 | Suiza | 17.2 |

Fuente: OEC

Principales actores del mercado de tejidos recubiertos de polímeros:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dow Inc.

- Mitsubishi Chemical Holdings

- Covestro AG

- LG Chem Ltd.

- Corporación Huntsman

- UPL Limited

- Wacker Chemie AG

- Corporación Asahi Kasei

- Solvay SA

- Grupo Syngenta

- Formosa Chemicals & Fibre Corp

- Syntómero plc

- Grupo Petronas Chemicals

- Nufarm Limited

El mercado de productos químicos para tejidos recubiertos de polímeros está liderado principalmente por diversas multinacionales que priorizan la innovación, la sostenibilidad y la expansión de su capacidad productiva. Grandes empresas como BASF y Dow se encuentran a la vanguardia, destacando por sus extensas redes de producción globales y su investigación y desarrollo punteras en tecnologías verdes. Esta tabla muestra a los 15 principales fabricantes mundiales del sector de productos químicos para tejidos recubiertos de polímeros, indicando sus cuotas de mercado y países de origen. Incluye a los principales actores de EE. UU., Europa, Australia, Corea del Sur, India y Malasia, ofreciendo una visión completa del entorno competitivo.

Los 15 principales fabricantes mundiales en el mercado químico de tejidos recubiertos de polímeros

Desarrollos Recientes

- En junio de 2024, Dow presentó INNATE TF 220, un desarrollo de películas BOPE de alto rendimiento para envases flexibles y reciclabilidad. Los primeros datos de ventas muestran un aumento del 20 % en la demanda de tejidos recubiertos de polímero en la región Asia-Pacífico, especialmente en los sectores de la construcción y la agricultura.

- En marzo de 2024, BASF lanzó Ecoflex, un recubrimiento de polímero biodegradable destinado a tejidos de alto rendimiento. La buena acogida inicial se tradujo en un aumento del 25 % en la cuota de mercado de BASF en recubrimientos sostenibles en Europa y Norteamérica, impulsada por la creciente demanda en las industrias automotriz y electrónica.

- Report ID: 2631

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Tejidos recubiertos de polímero Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto