Perspectivas del mercado de copolímeros de olefinas cíclicas:

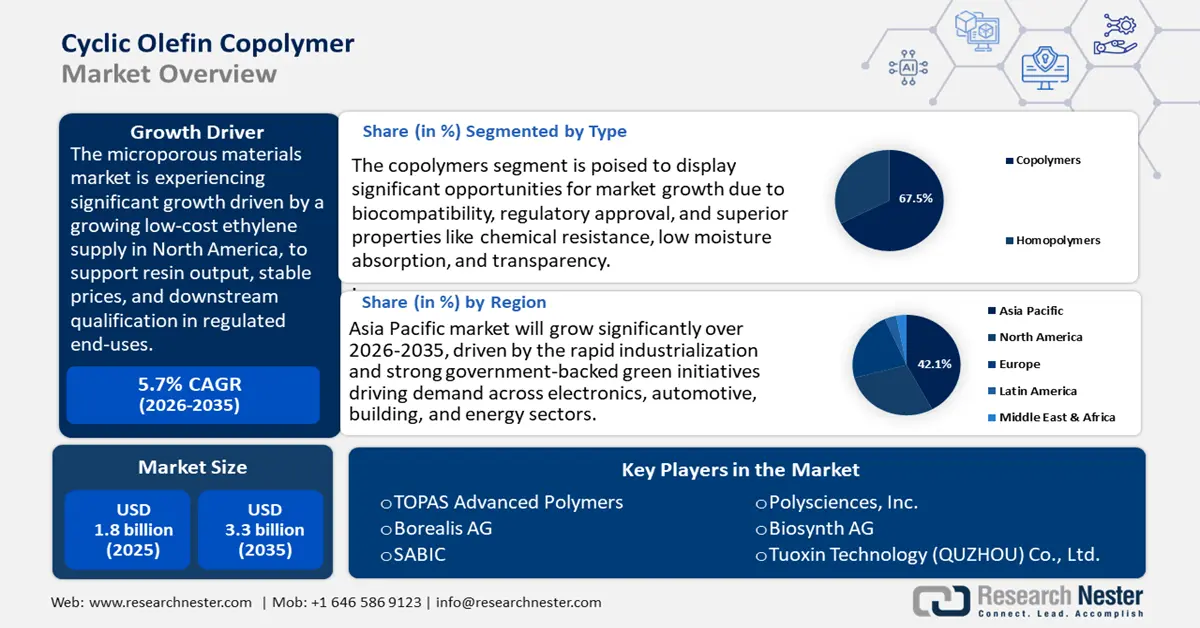

El tamaño del mercado de copolímeros de olefinas cíclicas se valoró en 1.800 millones de dólares en 2025 y se prevé que alcance los 3.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,7% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de copolímeros de olefinas cíclicas será de 2.100 millones de dólares.

Se prevé que el mercado de copolímeros de olefinas cíclicas experimente una expansión significativa en los próximos años, impulsada principalmente por el creciente suministro de etileno a bajo costo en Norteamérica, lo que respaldará la producción de resinas, la estabilidad de los precios y la calificación de los productos derivados en usos finales regulados, con la producción y el consumo de etano en Estados Unidos en niveles récord. La Administración de Información Energética de Estados Unidos (EIA) anticipa que la producción y el consumo de etano promediarán aproximadamente 2,8 millones de barriles diarios (b/d) tanto en 2024 como en 2025, con exportaciones netas que ascenderán a 520.000 b/d en 2025, un 11% más que en el período 2023-2025. El Índice de Precios al Productor de Materiales Plásticos y Fabricación de Resinas (NAICS 325211) de la Oficina de Estadísticas Laborales (BLS) se situó en torno a 284,251 (dic. 1980 = 100) en julio de 2025, dentro del rango reciente y considerablemente por debajo de los niveles de 2022, lo que contribuye a un abastecimiento predecible y a contratos a largo plazo.

La cadena de suministro de COC depende del etileno y de monómeros cíclicos especiales (p. ej., norborneno), con el apoyo de plantas de craqueo estadounidenses y una logística global. El atlas de instalaciones de la EIA confirma la presencia significativa de plantas de craqueo en la Costa del Golfo, lo que garantiza la disponibilidad nacional de monómeros. Las estadísticas comerciales muestran que, en el tráfico transfronterizo correspondiente a la familia arancelaria HS 390290 (otros polímeros de propileno u otras olefinas, categoría utilizada por la mayoría de los envíos de COC), Estados Unidos importó aproximadamente 143.061,75 millones de dólares en 2023. En cuanto a las exportaciones, Estados Unidos fue el mayor exportador mundial, con un valor de 628.490,84 millones de dólares en 2023, seguido de la Unión Europea con 371,6 millones de dólares. El comercio estadounidense de plásticos en general también indica un excedente sostenible de materiales con sus socios de libre comercio, lo que demuestra su capacidad competitiva de producción nacional de resinas para respaldar las formulaciones de COC y la fabricación de componentes de películas y jeringas estándar. Para comparar precios, los compradores suelen consultar el índice de precios al productor (IPP) 325211 de la Oficina de Estadísticas Laborales (BLS). Al analizar los costos de mercado, las empresas recurren cada vez más a los índices de precios de importación/exportación de la BLS, armonizados con las categorías Hs (ampliadas en 2025) y el IPP. En cuanto al gasto en innovación, la inversión empresarial en I+D en EE. UU. alcanzó los 892 000 millones de dólares en 2022, con una estimación de 940 000 millones de dólares en 2023, de los cuales 372 000 millones correspondieron al sector manufacturero.

Mercado de copolímeros de olefinas cíclicas: factores de crecimiento y desafíos

Factores de crecimiento

- Prohibición de BPA en materiales en contacto con alimentos en la UE: La Comisión Europea ha redactado una normativa que prohíbe el bisfenol A (BPA) en los materiales en contacto con alimentos (MCA) en el marco de la reducción, en 2023, de la ingesta diaria tolerable de BPA por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA) en 120 veces (de 40 g/kg de peso corporal a 0,2 ng/kg). Este endurecimiento de la normativa exige la ausencia de BPA en productos como envases de alimentos y bebidas, y dispensadores reutilizables, comercializados en la UE. Para los fabricantes, este cumplimiento implicará la sustitución de los materiales por polímeros libres de BPA, lo que abre la posibilidad de utilizar copolímeros de olefinas cíclicas (COC) con transparencia y otras propiedades de barrera, además de estabilidad a la esterilización sin los riesgos toxicológicos asociados al BPA. Esta normativa podría generar una alta demanda de otras resinas como los COC, dado que la industria del envasado de plásticos, destinada a la medicina y la distribución de alimentos, alcanzó un valor superior a los 370 000 millones de euros en 2022.

- Restricción de microplásticos (UE): La Agencia Europea de Sustancias Químicas (ECHA) ha introducido la primera restricción a los microplásticos manufacturados, exigiendo su inclusión intencionada en los productos a partir de 2023 en virtud del reglamento REACH. Esta restricción afecta a los polímeros utilizados en la industria y exige la prohibición de fases, el etiquetado y la notificación de su presencia en aplicaciones industriales, agrícolas y sanitarias. Según la evaluación de impacto realizada por la ECHA, esta normativa reducirá las emisiones de microplásticos en aproximadamente 500 000 toneladas de plástico en 20 años, y se estima que los costes de cumplimiento ascenderán a 19 000 millones de dólares durante ese periodo para los fabricantes e importadores de la UE. Esta regulación impulsa la transición hacia polímeros de mayor estabilidad, reduce el uso de aditivos y disminuye la posibilidad de que se produzcan fugas de partículas. Dado que el COC es químicamente resistente y se utiliza más que otros materiales en procesos médicos y ópticos de paredes delgadas, ofrece un material sustituto menos arriesgado y compatible con estas limitaciones emergentes.

- Objetivos de circularidad y demanda de PCR: El informe de progreso del Compromiso Global 2023 de la Fundación Ellen MacArthur y el PNUMA destaca el impulso en el sector de los envases circulares. La proporción de envases de plástico reciclado posconsumo (PCR) aumentó al 11,7 % en 2022 (tras un inicio en el 10,0 % en 2021), o al 26 % en promedio mundial para 2025. Más de 1000 empresas signatarias, como fabricantes de resinas, empresas de transformación y propietarios de marcas, están obligadas a informar sobre los avances cada 12 meses para alinear sus compras con los requisitos de contenido reciclado y renovable. En el caso de materiales especiales como el COC, esto se traduce en una reducción de la huella de carbono y requiere materiales con patrones monocapa o multicapa en películas, kits de diagnóstico y envases médicos que sean fácilmente separables. Dado que los gobiernos también muestran preferencia por la reposición de materiales reciclables en sus decisiones de compra, el impulso hacia la circularidad está influyendo en las especificaciones de los materiales y podría generar miles de millones en demanda de productos que cumplan con la normativa en los mercados regulados de atención médica y consumo.

Desafíos

- Retraso en la implementación de las normas de seguridad ante desastres químicos (EE. UU.): En marzo de 2025, la EPA suspendió la implementación de las normas revisadas del Programa de Gestión de Riesgos (RMP), que debían aplicarse para reforzar la protección de aproximadamente 12 000 instalaciones químicas en EE. UU. Estas revisiones, que se completaron en 2024, exigieron una mayor evaluación de riesgos, el desarrollo de tecnologías más seguras y una mejor planificación para emergencias. El retraso ha generado mucha confusión entre los productores de productos químicos, como los de compuestos orgánicos volátiles (COV), quienes a menudo deben decidir si invertir para garantizar el cumplimiento o esperar a ver cuánto tiempo les beneficia la demora. La evaluación de los efectos regulatorios realizada por la EPA reveló que la normativa habría generado costos de cumplimiento para toda la industria de USD 256,9 millones (tasa de descuento del 3 %) y USD 296,9 millones (tasa de descuento del 7 %) durante 10 años. En el caso de los proveedores de COV, la falta de previsibilidad en los plazos regulatorios impide invertir en una infraestructura de producción más segura, y los lanzamientos de productos también se retrasan.

- Responsabilidades en la gestión y presentación de informes sobre residuos: El estudio de la EPA sobre los Servicios de Gestión de Productos Químicos (CMS, por sus siglas en inglés) destaca los costos ocultos de la adquisición, manipulación y cumplimiento normativo de productos químicos, así como los requisitos de eliminación de residuos. La agencia determinó que las empresas invierten entre 1 y 3 dólares en la gestión y eliminación de cada dólar que gastan en productos químicos adquiridos. En el caso de polímeros especiales como el COC, esto implica que las resinas de alto rendimiento pueden enfrentar dificultades en su adquisición, ya que la gestión de sus residuos o su manejo se percibe como costoso. Las pequeñas y medianas empresas que no cuentan con equipos de cumplimiento normativo específicos encuentran estos costos indirectos particularmente difíciles de afrontar. Si bien los programas CMS tienen la oportunidad de minimizar los costos del ciclo de vida mediante la colaboración con proveedores para reciclar o implementar la recolección segura de polímeros avanzados, la mayoría de las regiones carecen de la infraestructura necesaria para gestionar dicha recolección y reciclaje. Dado que la presentación de informes de sostenibilidad se está volviendo obligatoria según la normativa de la UE y también en EE. UU., los proveedores que no puedan ofrecer vías hacia la circularidad podrían perder licitaciones frente a materiales más económicos o fáciles de gestionar.

Tamaño y pronóstico del mercado de copolímeros de olefinas cíclicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

1.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de copolímeros de olefinas cíclicas:

Análisis de segmentos de tipo

Se prevé que el segmento de copolímeros en el mercado de copolímeros de olefinas cíclicas experimente el mayor crecimiento, alcanzando una cuota de ingresos del 67,5 % durante el período de pronóstico. Esto se debe a que la mayoría de los organismos reguladores oficiales más reconocidos lo consideran biocompatible y puro, lo que ha impulsado su uso en comparación con los homopolímeros. Por ejemplo, el copolímero de olefinas cíclicas TOPAS (COC) es un polímero transparente de alto rendimiento con excelente resistencia mecánica y química, y baja absorción de humedad. Ofrece temperaturas de deflexión térmica personalizables de hasta 170 °C y es idóneo para aplicaciones en envases de alimentos, dispositivos médicos y componentes ópticos. El material es biocompatible, esterilizable y cumple con las normas regulatorias internacionales. Su versatilidad permite su procesamiento mediante moldeo por inyección, extrusión y moldeo por soplado. La incomparable experiencia del COC radica en su excepcional transparencia, insensibilidad química y aptitud regulatoria, lo que lo ha convertido en la resina de elección en tecnologías de alto rendimiento para uso médico, diagnóstico y contacto con alimentos.

Las jeringas precargadas se utilizan cada vez más en todo el mundo. La OMS estima que se administran más de 16 mil millones de inyecciones al año y recomienda un mayor uso de jeringas seguras con sistema de autodesactivación, fabricadas con copolímero de celulosa (COC), que ofrece una excelente resistencia a la rotura y una transparencia que lo convierte en un material muy atractivo. Esta necesidad se ve respaldada por el aumento de productos biológicos con componentes extraíbles más pequeños en COC encapsulados en vidrio. De igual manera, los cartuchos de diagnóstico, componentes esenciales en equipos de PCR y microfluídica, experimentaron un rápido crecimiento durante la pandemia. La FDA aprobó más de 400 autorizaciones de uso de emergencia (AUE) para pruebas de diagnóstico de COVID-19. La aceptación regulatoria se refleja en estas aplicaciones; las proyecciones indican que la cuota de mercado de los copolímeros representará un tercio del mercado para 2035, impulsada por la creciente dependencia de la atención médica.

Análisis de segmentos de técnicas de procesamiento

Se prevé que el moldeo por inyección experimente un crecimiento sustancial, alcanzando una cuota de mercado del 64,7 % en el sector de los copolímeros de olefinas cíclicas (COC) entre 2026 y 2035, debido a su uso en el procesamiento de COC, especialmente en aplicaciones controladas de alta precisión. Un documento de análisis del NIST confirma que los COC se prestan a métodos de producción en masa, como el moldeo por inyección, gracias a su capacidad para facilitar la consistencia en la calidad y la precisión dimensional requeridas en equipos de diagnóstico, óptica y medicina. Este reconocimiento oficial consolida la preeminencia de esta técnica, ya que permite la repetibilidad, el control de tolerancias y la adaptabilidad a la esterilización, características esenciales para los productos que cumplen con las normativas FDA/ISO. Por lo tanto, el moldeo por inyección es el método de producción dominante, y se espera que alcance aproximadamente los 480 600 millones de dólares estadounidenses para 2035.

Las jeringas y cartuchos médicos, así como los dispositivos de laboratorio, constituyen el segmento líder dentro del moldeo por inyección. La demanda mundial de dispositivos de inyección seguros está en aumento, y la OMS proyectó más de 16 mil millones de inyecciones al año, destacando la notable utilidad de las jeringas y cartuchos médicos, cuya inercia química y resistencia a la rotura superan a las del vidrio. Por otro lado, el uso de dispositivos de laboratorio, como pipetas, microplacas y casetes de diagnóstico (material de laboratorio de precisión), está creciendo exponencialmente, especialmente en pruebas moleculares y cribado de alto rendimiento. La FDA estableció las Autorizaciones de Uso de Emergencia (AUE) como mecanismo para acelerar la disponibilidad de productos médicos, incluidas las pruebas de diagnóstico, durante la emergencia de salud pública por la COVID-19. El proceso de AUE permitió la evaluación y autorización rápidas de pruebas para atender necesidades urgentes, incrementando la capacidad de diagnóstico y mejorando la calidad del material de laboratorio. La combinación de estos subsegmentos consolida el moldeo por inyección como el segmento dominante y se prevé que represente una parte significativa de los ingresos por procesamiento de COC para 2035.

Análisis del segmento de aplicación

Se prevé que el segmento médico y sanitario del mercado de copolímeros de olefinas cíclicas (COC) crezca a un ritmo constante hasta 2035, gracias a su clara aprobación para usos regulados. La guía final de la FDA sobre la norma ISO 10993-1 destaca la importancia de utilizarla dentro de un proceso de gestión de riesgos para evaluar la biocompatibilidad de materiales para dispositivos médicos, como los polímeros y los COC. Esta guía contribuye a garantizar la seguridad en el contacto clínico al orientar la evaluación de riesgos, las pruebas y los requisitos de documentación en las solicitudes de aprobación de dispositivos. Asimismo, ayuda a los patrocinadores a abordar sistemáticamente los posibles riesgos biológicos para obtener la aprobación regulatoria. Junto con las pruebas de biocompatibilidad de los COC según la USP Clase VI y la norma ISO 10993 (por ejemplo, en las solicitudes TOPAS a la FDA), la capacidad del material para cumplir con criterios de biocompatibilidad rigurosos respalda su posición como material líder en dispositivos médicos.

Nuestro análisis exhaustivo del mercado de copolímeros de olefinas cíclicas incluye los siguientes segmentos:

| Segmento | Subsegmento |

Tipo |

|

Formato del producto |

|

Técnica de procesamiento |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de copolímeros de olefinas cíclicas: análisis regional

Perspectivas del mercado de Asia Pacífico

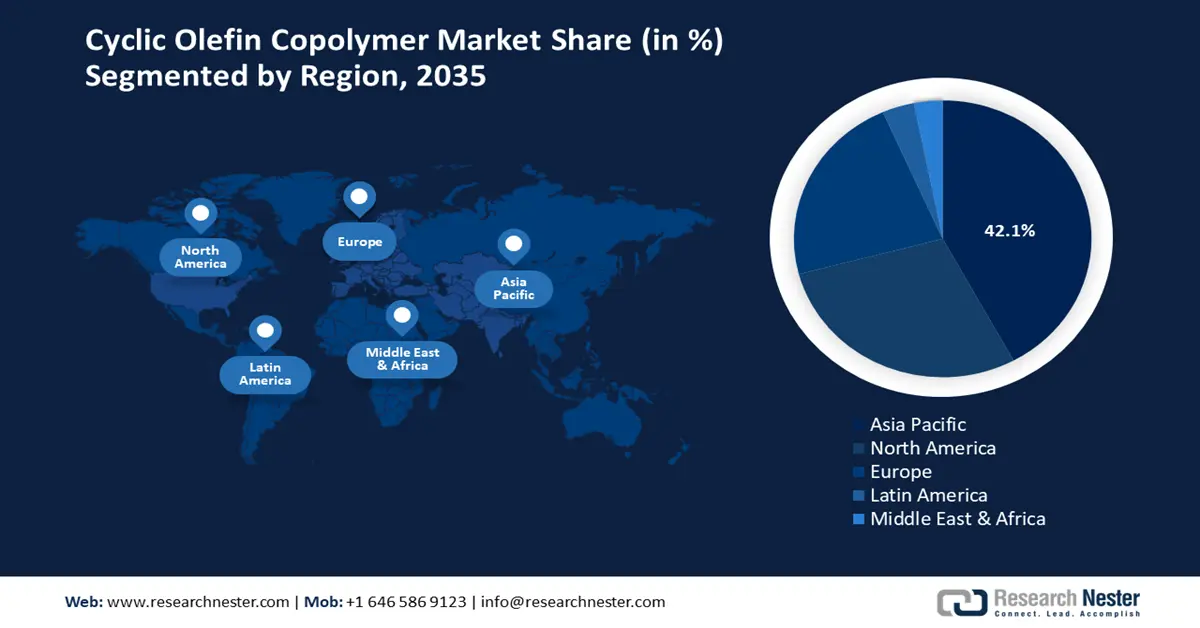

Se prevé que Asia Pacífico domine el mercado mundial de copolímeros de olefinas cíclicas con la mayor cuota de ingresos (42,1 %) entre 2026 y 2035, debido al aumento de sus aplicaciones en dispositivos médicos, electrónica y embalaje de alto rendimiento. Además, políticas sólidas han impulsado la región con importantes inversiones en semiconductores y manufactura, infraestructuras sanitarias y la producción de productos químicos limpios. Estrategias como la Estrategia de Crecimiento Verde de Japón, cuyo objetivo es alcanzar la neutralidad de carbono para 2050 mediante el desarrollo de tecnologías limpias como el hidrógeno y soluciones digitales energéticamente eficientes, financiada en parte por un Fondo de Innovación Verde de 2 billones de yenes, respaldan el liderazgo actual en un contexto de incertidumbre comercial global. Asimismo, se espera que Corea del Sur amplíe su paquete de apoyo para impulsar el sector de semiconductores hasta los 33 billones de wones (aproximadamente 23 mil millones de dólares) en 2025, priorizando préstamos a bajo costo, subsidios e I+D.

Además, la Iniciativa de Fabricación Moderna ofrece a las empresas subvenciones de cofinanciación de hasta 20 millones de AED para alinearse con las cadenas de valor nacionales e internacionales en áreas prioritarias, como productos médicos, minerales críticos y energías limpias, con el fin de impulsar la innovación, la capacidad de fabricación y el volumen de exportaciones. Asimismo, el mercado electrónico de Asia Pacífico, representado por asociaciones como JEITA y SEAJ, sigue siendo un actor dominante en el consumo de polímeros para aplicaciones como la claridad óptica y la estabilidad térmica de los materiales utilizados en los encapsulados de semiconductores. Es probable que Asia Pacífico continúe siendo el principal productor de COC para 2035, debido al crecimiento demográfico y a la investigación gubernamental en materiales sostenibles.

El mercado chino de copolímeros de olefinas cíclicas se erige como el mayor productor de este producto en la región Asia-Pacífico, gracias a la modernización del sector sanitario, el uso de energías renovables y el auge de la industria de las olefinas, impulsada por la industria de los semiconductores. Con más del 44 % de la producción química mundial y una posición de liderazgo en productos químicos básicos, China se mantiene como el principal fabricante de productos químicos del mundo (datos de 2022). El país lidera la inversión de capital, con aproximadamente el 46 % de la inversión global en productos químicos, y avanza en el desarrollo de productos químicos especializados y de alta calidad, impulsado por la innovación y las políticas gubernamentales. La iniciativa «Made in China 2025» y el 14.º Programa Quinquenal sobre Nuevos Materiales contemplan claramente los polímeros de alto rendimiento, especialmente en los campos de la tecnología médica, la óptica y la electrónica. Además, para alcanzar los objetivos de neutralidad de carbono del país para 2060, el Ministerio de Industria y Tecnología de la Información (MIIT) ha implementado programas de incentivos para productos químicos ecológicos y especializados. Estos programas generan espacios especiales positivos para expandir el ciclo de vida de las empresas, especialmente en el envasado médico, el diagnóstico y los materiales semiconductores 5G, con China como pilar del crecimiento de la demanda regional hasta 2035.

Se prevé que el mercado de copolímeros de olefinas cíclicas en India experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por el aumento del acceso a la atención médica, la producción de productos farmacéuticos y el desarrollo de la industria química con el apoyo gubernamental. Con un crecimiento sostenido tanto en el mercado nacional como en el internacional, el sector químico indio contribuye con aproximadamente el 7% al PIB del país. Con una valoración de 178 mil millones de dólares en 2019 y una proyección de 304 mil millones de dólares para 2025, la industria química del país se encuentra inmersa en este crecimiento del mercado. Programas gubernamentales como «Make in India» y «Atmanirbhar Bharat» probablemente impulsen aún más el crecimiento de la industria gracias a las cuantiosas inversiones y el desarrollo de nichos de productos químicos especializados. La posición de India frente al resto del mundo en las cambiantes cadenas de suministro globales se debe a su ubicación estratégica, costos competitivos y su enfoque en la sostenibilidad. El programa PLI para productos químicos especializados se centra en la producción nacional de materiales de alto valor y en la producción de polímeros avanzados para satisfacer la demanda, así como en la producción de copolímeros de olefinas cíclicas para envases médicos y electrónica.

Además, la Política Nacional de Electrónica (PNE) destaca los materiales ópticos y de empaquetado de semiconductores de fabricación nacional que pueden utilizar COC. Se prevé que India experimente las mayores tasas de crecimiento de la demanda de COC en la región Asia-Pacífico para el año 2035, debido al aumento de su inversión en I+D y a su política orientada hacia la sostenibilidad química.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de copolímeros de olefinas cíclicas crezca significativamente, alcanzando una participación del 28,8 % en los ingresos durante el período de pronóstico, impulsado principalmente por la sólida demanda en los sectores de la salud, la electrónica y las telecomunicaciones, en consonancia con los planes federales de sostenibilidad de la región. El Consejo Estadounidense de Química (ACC) informó que la industria química norteamericana, incluyendo polímeros especiales como los copolímeros de olefinas cíclicas (COC), registró envíos por un valor superior a los 639 mil millones de dólares en 2022. Esto representa casi el 12 % de la producción química mundial total en valor. La industria genera más de medio millón de empleos, con importantes inversiones de capital que superaron los 26 mil millones de dólares en 2022 para ampliar la capacidad y promover la fabricación sostenible. Las políticas ambientales también contribuyen a este crecimiento: el Programa Desafío de Química Verde de la Agencia de Protección Ambiental de Estados Unidos evita el uso de cientos de millones de libras de sustancias químicas nocivas cada año, lo que está impulsando la innovación en resinas hacia productos químicos más sostenibles. Los programas de la Administración de Seguridad y Salud Ocupacional (OSHA) velan por la seguridad de los trabajadores y otorgan subvenciones para capacitación por un total de 11,79 millones de dólares en el año fiscal 2022 para reforzar el cumplimiento normativo en las plantas químicas. Junto con las iniciativas de eficiencia energética derivadas de los programas de descarbonización del Departamento de Energía para los sectores industriales, Norteamérica podrá disfrutar de un crecimiento sostenido en las aplicaciones de polímeros desarrollados a un ritmo constante para 2035.

Se prevé que el mercado estadounidense de copolímeros de olefinas cíclicas lidere la región de Norteamérica durante el período proyectado, debido al aumento del gasto público y a las políticas industriales del país, que han impulsado la demanda de polímeros avanzados, incluido el uso de COC en óptica, equipos médicos y componentes de telecomunicaciones. Sectores de alto consumo energético, como el químico, reciben financiación explícita a través del Programa de Demostraciones Industriales (2023) del Departamento de Energía, dotado con 6300 millones de dólares, lo que permite una fabricación más eficiente y una reducción de las emisiones. Paralelamente, la Ley de Ciencia y Tecnología de Chips (CHIPS and Science Act), diseñada por el Instituto Nacional de Estándares y Tecnología (NIST), contempla una inversión de 50 000 millones de dólares para la fabricación y el empaquetado de semiconductores, lo que genera la necesidad de polímeros de baja constante dieléctrica y ópticamente transparentes para encapsulados de chips y fotónica. La Adopción Segura de Productos Químicos se lleva a cabo en el marco del programa de Química Verde del Programa de Protección Ambiental, que también fomenta un uso más seguro de productos químicos mediante tecnologías galardonadas, reduciendo el uso de productos químicos peligrosos en cientos de millones de libras al año. Estados Unidos mantiene su compromiso de impulsar las exportaciones de polímeros innovadores en el mundo, con más de 639 mil millones de envíos de productos químicos en 2022 como resultado de una combinación de incentivos federales y capacidad industrial.

El mercado de copolímeros de olefinas cíclicas en Canadá está a punto de experimentar un crecimiento notable en la región, gracias a las inversiones federales en sostenibilidad e innovación, con materiales avanzados y manufactura limpia. En el Presupuesto 2023, el gobierno canadiense propuso un Crédito Fiscal para la Inversión en Manufactura de Tecnología Limpia, un crédito del 30% sobre la inversión en maquinaria y equipo nuevos, que reembolsa las inversiones en la producción local de materiales críticos (por ejemplo, polímeros utilizados en empaques, productos médicos, electrónica, etc.). Este crédito fiscal se aplica a los bienes que el contribuyente adquiera entre el 1 de enero de 2024 y finales de 2034, con una transición prevista a partir de 2032. De manera similar, el programa Net Zero Accelerator, financiado a través del Fondo de Innovación Estratégica, recibe propuestas por un valor de 8 mil millones de dólares canadienses para iniciativas que optimicen las emisiones en la cadena de suministro industrial, a las que también podrán optar los fabricantes de productos químicos y polímeros.

En el presupuesto federal canadiense de 2023 se introdujo un crédito fiscal reembolsable del 30 % para la inversión en la fabricación de tecnologías limpias, con el fin de promover la producción nacional de tecnologías limpias, como los polímeros utilizados en envases, así como en los sectores de la salud y la electrónica. Además, se están invirtiendo miles de millones en electricidad limpia, minerales críticos e infraestructura para crear una economía limpia competitiva a largo plazo. Gracias a estas políticas y al continuo aumento de la demanda en el sector de la salud, junto con las desigualdades en las cadenas de valor de la electrónica norteamericana, se prevé que estas medidas eleven gradualmente la competitividad de los mercados canadienses de polímeros especiales en la producción de materiales avanzados hasta 2035.

Perspectivas del mercado europeo

Se prevé que el mercado de copolímeros de olefinas cíclicas en Europa experimente una tendencia al alza hasta 2023, debido al enfoque regulatorio en la sostenibilidad, las nuevas aplicaciones médicas y la innovación en el empaquetado de semiconductores. En el caso de la industria química europea, que generó 655 mil millones de euros en ventas globales de productos químicos en 2022, se evidencia su gran importancia en las cadenas de suministro globales de polímeros. Los copolímeros de olefinas cíclicas son esenciales para el creciente mercado de las ciencias de la vida en la región, donde se requieren derivados primarios, como polímeros transparentes de alta pureza, para equipos de diagnóstico y el empaquetado de barreras estériles. Existen importantes fondos destinados directamente a la química sostenible y los materiales avanzados en iniciativas a nivel de la UE, como Horizonte Europa, que asigna hasta 93.500 millones de euros (2021-2027) a investigación e innovación. Asimismo, el crecimiento directo de las inversiones del Pacto Verde Europeo en el sector químico impulsó la necesidad de utilizar polímeros especiales en procesos industriales de bajas emisiones.

Gracias a los fondos disponibles a través de UKRI para el desafío de Envases Plásticos Inteligentes y Sostenibles (SSPP), con un coste de 60 millones de libras esterlinas, se desbloquearon más de 274 millones de libras esterlinas en inversión total en materiales sostenibles, incluyendo el uso de COC en envases médicos. La iniciativa alemana Klimaschutzverträge (Contratos de Carbono por Diferencia) ha adjudicado sus primeros contratos a 15 empresas industriales con un volumen de financiación máximo de aproximadamente 2.800 millones de euros. Estos proyectos tienen como objetivo descarbonizar los procesos de producción, con un potencial ahorro de hasta 17 millones de toneladas de CO₂ equivalente en los próximos 15 años. El programa ofrece seguridad en la planificación a largo plazo al compensar los costes adicionales y los riesgos de precios de la producción respetuosa con el clima, y se prevé una segunda ronda de licitación para destinar una cifra cercana a los 10.000 millones de euros al desarrollo de capacidades de polímeros limpios que permitan nuevos usos de alto rendimiento, como el COC.

Principales actores del mercado de copolímeros de olefinas cíclicas:

- Polímeros avanzados TOPAS

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Borealis AG

- SABIC

- Polysciences, Inc.

- Biosynth AG

- Tecnología Tuoxin (QUZHOU) Co., Ltd.

- Grupo INEOS

- Apex Techno Polymer Pvt. Ltd.

- Lotte Chemical

El mercado de copolímeros de olefinas cíclicas está altamente consolidado, con las tecnologías más avanzadas y la mayor cuota de mercado en manos de corporaciones japonesas como Mitsui Chemicals, Polyplastics, Zeon Corporation y Sumitomo Chemical. Otros actores europeos, como Borealis y SABIC, también son dominantes. Se espera que la presencia estadounidense esté marcada por empresas como Polysciences, especializadas en polímeros especiales. Empresas emergentes de India y Corea del Sur están creciendo mediante la innovación y la ampliación de su capacidad. Sus estrategias se centran en la expansión de la capacidad, la diversificación de su línea de productos y las inversiones en polímeros sostenibles de alto rendimiento. Las actividades de I+D se enfocan en mejorar las características ópticas, la resistencia química y la biocompatibilidad para satisfacer la creciente demanda de las industrias farmacéutica, electrónica y automotriz a nivel mundial.

Principales fabricantes mundiales de copolímeros de olefinas cíclicas

Desarrollos Recientes

- En marzo de 2025, Zeon Corporation finalizó la construcción de su planta de reciclaje de polímeros de cicloolefina (COP) en su fábrica de Takaoka, Japón. Esta nueva planta permite obtener una resina COP reciclada de alta calidad en cuanto a propiedades ópticas, aplicable a la producción de películas para pantallas y equipos ópticos de precisión. Esta innovación representa un importante avance en el desarrollo de la economía circular de los polímeros especiales, tanto en lo que respecta a la minimización del impacto ambiental como a la estabilidad del suministro. A medida que el uso del COP se extiende a la electrónica y a la atención médica de alta calidad, la inversión de Zeon en tecnología respaldará su competitividad a nivel mundial y le permitirá posicionarse como líder en la producción de COP de la manera más eficiente y sostenible posible.

- En enero de 2025, Mitsubishi Gas Chemical (MGC) anunció la nominación de su vial COP multicapa OXYCAPT en Pharmapack 2025 en París, donde obtuvo el Premio a la Innovación en Envases. Este galardón se otorgó gracias al uso de OXYCAPT por parte de la empresa para el almacenamiento criogénico de medicamentos y el uso de envases biofarmacéuticos avanzados, donde la funcionalidad de barrera contra el oxígeno y los rayos UV es fundamental. Este reconocimiento refleja la creciente importancia de los envases COP en el sector farmacéutico, dada la mayor demanda de envases de alta pureza, ligeros y resistentes a la rotura. Esta innovación consolida aún más el liderazgo de MGC en el mercado de envases COP para el sector sanitario.

- Report ID: 8064

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.