Perspectivas del mercado de cojinetes de polímero:

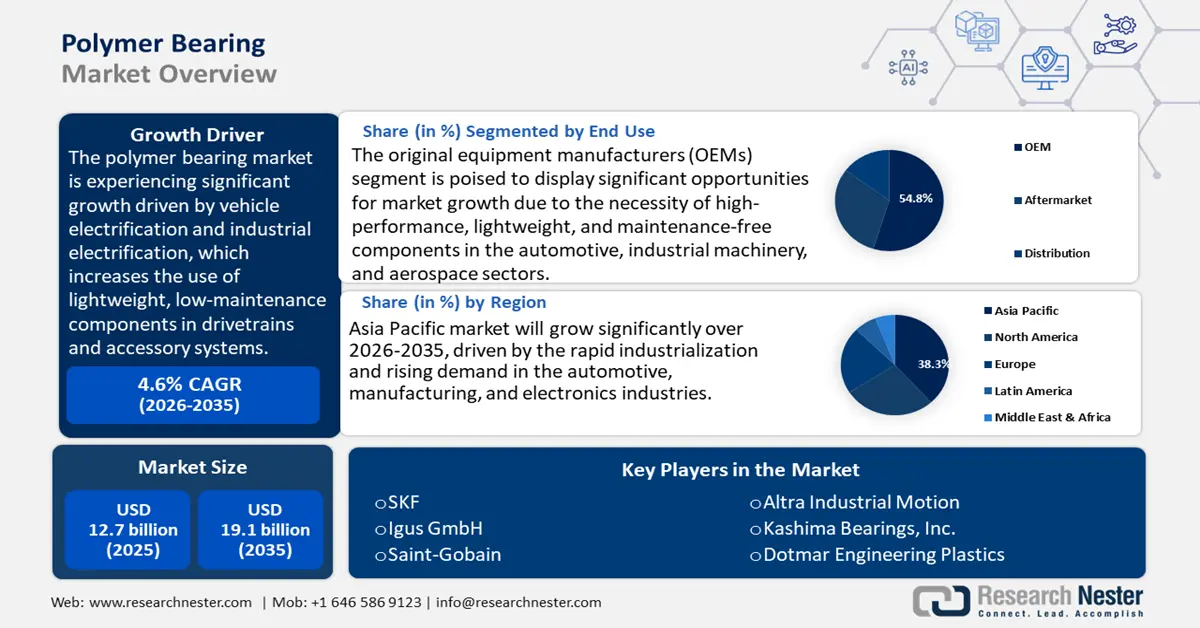

El tamaño del mercado de cojinetes de polímero se valoró en 12.700 millones de dólares en 2025 y se prevé que alcance los 19.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,6% durante el período de previsión, de 2026 a 2035. En 2026, el tamaño de la industria de cojinetes de polímero se estima en 13.200 millones de dólares.

Se prevé que el mercado de cojinetes de polímero experimente un crecimiento significativo en los próximos años, principalmente debido a la electrificación de vehículos e industria, lo que incrementa el uso de componentes ligeros y de bajo mantenimiento en sistemas de transmisión y accesorios. Se estima que las matriculaciones de vehículos eléctricos enchufables y de batería alcancen una cuota de mercado del 18,7 % en las ventas de vehículos ligeros en el segundo trimestre de 2024. Además, en 2023, la industria de resinas y polímeros, proveedora de termoplásticos de ingeniería, registró una producción de aproximadamente 109 700 millones de dólares. El flujo de materiales en general también revela enormes volúmenes de generación de plástico (por ejemplo, 35,7 millones de toneladas de plástico en los residuos sólidos urbanos de EE. UU. en 2018), lo que refleja una disponibilidad de materias primas y flujos de reutilización a gran escala relevantes para el suministro de componentes de polímero. Los programas y la financiación federales también contribuyen al desarrollo y la circularidad de los materiales, como las iniciativas del Departamento de Energía y los proyectos de los Laboratorios Nacionales que exploran soluciones de reciclaje y conversión de plásticos (con próximas adjudicaciones en 2024-2025) y las solicitudes específicas de polímeros sostenibles impulsadas por la NSF (por ejemplo, MFS-SPEED). La rápida penetración de los vehículos eléctricos, la alta producción de la industria de polímeros y la inversión focalizada en I+D impulsan un cambio que proporciona una base política y de demanda cuantificable, fomentando así la adopción de rodamientos de polímero en los mercados automotriz e industrial.

Existe un creciente interés en desarrollar y ampliar la capacidad de fabricación del mercado de cojinetes de polímeros de ingeniería. Esto se traduce en inversiones en proyectos piloto y producción a gran escala, además del ensamblaje de componentes. El informe de la OCDE para 2025 indica que la regulación del comercio internacional de residuos y desechos plásticos se ha intensificado, con una disminución del 8 % en el volumen del comercio internacional para 2022. Se observa una tendencia emergente a largo plazo hacia prácticas sostenibles en los países de la OCDE, la exportación responsable de residuos y la garantía de una mejor gestión y reciclaje de los residuos en los países de destino. Esta tendencia apunta a un avance hacia un comercio mundial de plásticos más seguro y menos perjudicial para el medio ambiente. La plataforma UN Comtrade ha registrado el comercio de plásticos durante muchos años, ofreciendo desgloses mensuales y anuales. Esta tendencia refleja el progreso hacia un comercio mundial de plásticos más seguro y respetuoso con el medio ambiente. UN Comtrade ha realizado un seguimiento del comercio de plásticos durante décadas, proporcionando registros mensuales y anuales detallados.

La concentración del suministro de plástico en Australia se evidencia en sus importaciones de plástico por valor de 6700 millones de dólares en 2023, una dependencia que expone al mercado a la posible volatilidad derivada de las interrupciones en la cadena de suministro global. Datos de la Autoridad de Remedios Comerciales de EE. UU. indican importaciones sujetas a restricciones por valor de 78,3 millones de dólares y importaciones no sujetas a restricciones por valor de 529,2 millones de dólares en productos mecánicos terminados, lo que revela una importante competencia en el mercado de ensamblaje de rodamientos. En cuanto a la macroinflación, el índice de precios al consumidor (IPC-U) aumentó un 2,7 % entre julio de 2024 y julio de 2025, lo que genera un contexto macroinflacionario que presiona los costos para los compradores. Se espera que la inversión directa del gobierno federal en I+D y programas de subvenciones regionales, como el Centro Tecnológico de Polímeros Sostenibles de la EDA, con una asignación de aproximadamente 51 millones de dólares en 2024, financien líneas piloto, personal y fabricación a escala piloto que reduzcan el tiempo de ensamblaje de componentes de polímeros especiales.

Mercado de cojinetes de polímero: factores de crecimiento y desafíos

Factores de crecimiento

- Reciclaje químico y seguridad de materias primas : El reciclaje químico se ha convertido en una solución potencial para garantizar la seguridad a largo plazo del suministro de materias primas de polímeros, especialmente en Europa y Norteamérica. La Comisión Europea señala que la UE produce aproximadamente 25,8 millones de toneladas de residuos plásticos al año, de los cuales se recicla menos del 30 %. Se estima que las inversiones en reciclaje químico a gran escala aumentarán drásticamente, y se prevé que las plantas anunciadas alcancen un total de más de 8000 millones de euros para 2030. Esta expansión de la capacidad incrementará la seguridad del suministro de polímeros de alto rendimiento como el PEEK y el PTFE, que se utilizan eficazmente en cojinetes de polímero. El reciclaje de materias primas aumenta la resiliencia de la cadena de suministro al contrarrestar la dependencia de los inestables productos petroquímicos, estabilizar los precios y apoyar los objetivos de reciclaje de la UE del 55 % de reciclaje de envases de plástico para 2030.

- Innovación de procesos: eficiencia catalítica y energética: Las innovaciones en procesos catalíticos y electroquímicos están transformando la producción de productos químicos, lo cual repercute directamente en la disponibilidad de resinas poliméricas utilizadas en cojinetes. Según el Departamento de Energía de EE. UU., los nuevos catalizadores y las innovaciones de procesos empleados en la fabricación de productos químicos pueden generar mejoras en la eficiencia energética de entre un 10 % y un 20 % en procesos clave, como la producción de etileno y propileno. Estos avances contribuyen a un mayor rendimiento de conversión y un menor consumo energético, lo que se traduce en un importante ahorro de energía y una reducción de las emisiones de CO₂ para la industria química. La implementación de estas tecnologías en el sector químico es fundamental para lograr una mayor eficiencia energética en la fabricación y beneficios ambientales. Los catalizadores mejorados no solo reducen las emisiones de gases de efecto invernadero, sino que también disminuyen los costos unitarios de producción, lo que permite a los fabricantes de polímeros ofrecer precios competitivos. A modo de ejemplo, los proyectos piloto de mejora del Departamento de Energía alcanzan ahorros energéticos de hasta un 15 % en proyectos piloto a escala industrial. Estos beneficios energéticos impulsan el crecimiento sostenible de los cojinetes de polímero al reducir los costos de insumos, garantizar la seguridad de la cadena de suministro y apoyar los objetivos corporativos de cero emisiones netas. El ahorro de costes ha convertido a los cojinetes de polímero en una opción viable para aplicaciones de gran volumen, como los sistemas auxiliares de automoción, vehículos eléctricos y aeroespaciales.

- Estándares de adquisición y fabricación de equipos originales (OEM) integrados verticalmente: Estas estrategias de adquisición de los OEM ya influyen en la demanda de materiales que contienen polímeros, y se prevé que esta aumente a medida que se endurezcan los estándares de cumplimiento y sostenibilidad. La norma de la EPA de EE. UU. sobre informes de datos químicos (CDR) exige a los fabricantes e importadores que informen sobre los volúmenes de producción y el uso de productos químicos cada cuatro años para aquellos que superen las 25 000 libras por planta. Estos requisitos obligan a los proveedores de materiales que contienen polímeros a contar con capacidad de trazabilidad y divulgación. Los requisitos de información también implican un aumento de los gastos operativos que los OEM de la UE deben cumplir en virtud del Reglamento REACH y la Lista de sustancias candidatas a REACH (que ahora incluye más de 240 sustancias de muy alta preocupación). El uso de productos químicos de bajo riesgo y preparados para el cumplimiento permite a las empresas tener mayores probabilidades de obtener contratos a largo plazo con los OEM. En los sectores de adquisición de la industria automotriz y de dispositivos médicos, esta tendencia es excepcionalmente alta, debido en gran parte a la relación directa entre la selección de proveedores, el valor del contrato y la garantía de cumplimiento.

desafíos

- Presiones sobre los precios en las relaciones comerciales internacionales: Dado que los fabricantes de cojinetes de polímero están altamente expuestos a las fluctuaciones del comercio de productos petroquímicos y polímeros de ingeniería, las estructuras de costos relacionadas con los precios se ven directamente afectadas por los principales actores. Según el informe de la UNCTAD "Estadísticas y tendencias clave en política comercial 2023", los aranceles y las restricciones comerciales siguen siendo importantes barreras para diversos sectores, y las regiones en desarrollo enfrentan mayores restricciones arancelarias, particularmente en el sur de Asia y África. Las medidas no arancelarias y las acciones de defensa comercial continúan incrementando los costos comerciales, lo que afecta la disponibilidad y los precios de las materias primas a nivel mundial. Estas barreras comerciales, en conjunto, aumentan los gastos operativos y las presiones sobre los precios en las industrias que dependen de las materias primas en todo el mundo. Los proveedores que importan experimentan aumentos repentinos en los costos, lo que reduce su competitividad al participar en licitaciones internacionales. Las empresas más pequeñas no cuentan con el margen financiero para contrarrestar tales fluctuaciones y, por lo tanto, pueden trasladar el aumento de costos a los clientes o abandonar los mercados de cojinetes de polímero, lo que limita la flexibilidad de la oferta y los márgenes de ganancia a nivel mundial.

- Costos de cumplimiento ambiental: Los exportadores de materiales con soportes poliméricos enfrentan altos costos asociados al cumplimiento de la normativa en sus operaciones. Según la EPA, la presentación de un Aviso Previo a la Fabricación (PMN, por sus siglas en inglés) puede costar hasta 37 000 dólares, y es posible que se requieran pruebas y documentación adicionales. Esto supone una importante carga financiera para las pymes, en particular para aquellas que desarrollan nuevos materiales para soportes basados en fluoropolímeros o nailon. Además de los costos directos de presentación, se suma la demora en la comercialización debido a los procedimientos de cumplimiento, que pueden tardar meses en completarse. Esto representa un problema en industrias dinámicas como la automotriz y la aeroespacial. Esta carga regulatoria puede resultar costosa para muchas pymes, limitando la innovación y la diversificación de productos.

Tamaño y pronóstico del mercado de cojinetes de polímero:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,6% |

|

Tamaño del mercado del año base (2025) |

12.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

19.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de cojinetes de polímero:

Análisis del segmento de uso final

Se prevé que el segmento de fabricantes de equipos originales (OEM) experimente el mayor crecimiento, con una cuota de ingresos del 54,8 % en el mercado de cojinetes de polímero durante el período proyectado hasta 2035. Esto se debe a la necesidad de componentes de alto rendimiento, ligeros y que no requieran mantenimiento en los sectores de automoción, maquinaria industrial y aeroespacial. Según la Oficina de Análisis Económico de EE. UU., el PIB real aumentó un 2,1 % en 2022, principalmente gracias a una mejora en la inversión fija no residencial. En este sentido, la inversión en equipos, principalmente en equipos de procesamiento de información, impulsó la economía, apoyando el sector manufacturero y otros sectores relacionados. El informe indica un crecimiento del PIB del 9,2 %, hasta alcanzar los 25,46 billones de dólares en 2022. Los sistemas de propulsión y los actuadores para vehículos eléctricos generan una demanda adicional, ya que los OEM utilizan cojinetes de alta calidad y baja fricción para aumentar la eficiencia y la autonomía de los vehículos, lo que impulsa el mercado de cojinetes de polímero a largo plazo.

La tendencia en la adopción de cojinetes de polímero está impulsada por los fabricantes de equipos originales (OEM) de la industria automotriz y de maquinaria industrial, quienes buscan cojinetes ligeros y de gran profundidad para sus productos. Los OEM de la industria automotriz han implementado cojinetes de polímero en transmisiones y sistemas de accionamiento de vehículos eléctricos, y a menudo observan una mejora en el peso y el rendimiento ante vibraciones, además de una mayor vida útil. Se estima que el parque mundial de vehículos eléctricos superó los 20 millones en 2023, lo que a su vez genera demanda de cojinetes de polímero. Los OEM de maquinaria industrial utilizan estos cojinetes en robots, sistemas de transporte y equipos de precisión, ya que los cojinetes autolubricantes de baja fricción aportan una alta eficiencia. La combinación de estos subsegmentos debería generar ingresos de calidad para los OEM provenientes de cojinetes de polímero durante el año 2035.

Análisis del segmento de aplicación

Se prevé que la aplicación en el sector automotriz experimente un crecimiento significativo, alcanzando una cuota de mercado del 38,4 % en cojinetes de polímero entre 2026 y 2035, impulsada por su creciente uso en vehículos eléctricos (VE), sistemas de transmisión ligeros y sistemas de actuadores. El informe Global EV Outlook 2023 de la Agencia Internacional de la Energía (AIE) indica que las ventas de automóviles eléctricos superaron los 10 millones de unidades en todo el mundo en 2022 y se espera que alcancen los 14 millones en 2023, lo que representa un aumento del 35 % interanual. Los cojinetes de polímero pueden sustituir a los metálicos, reduciendo la fricción, eliminando la necesidad de lubricación y ahorrando peso en los vehículos. Para satisfacer la creciente demanda de cojinetes de polímero, que asciende a 1200 millones de unidades por parte de los fabricantes de equipos originales (OEM) del sector automotriz, se están especificando polímeros de alto rendimiento para transmisiones, direcciones y suspensiones. Los objetivos europeos de reducción de CO₂ también impulsan la integración de polímeros, de manera que las aplicaciones ligeras puedan alcanzar el objetivo del 55 % para 2030.

Los cojinetes para sistemas de transmisión de vehículos eléctricos son esenciales en las transmisiones ligeras y sin lubricante, así como en los conjuntos de motores eléctricos, ya que deben soportar altas velocidades de rotación y minimizar la transmisión de potencia. El Departamento de Energía de EE. UU., a través del Laboratorio Nacional de Energías Renovables (NREL), proyecta que la adopción de vehículos eléctricos en EE. UU. podría alcanzar entre 30 y 42 millones de unidades en circulación para 2030, lo que implicará un aumento significativo en el número de aplicaciones de cojinetes de polímero en sistemas de transmisión. Los cojinetes interiores y de actuadores, como los utilizados en asientos, puertas y sistemas de elevalunas, se benefician de plásticos autolubricantes de baja fricción, lo que mejora la durabilidad y reduce el mantenimiento. Estos dos subsegmentos aportarán la mayor parte de los ingresos del mercado de cojinetes de polímero para la industria automotriz, debido al aumento en la adopción de vehículos eléctricos y a la demanda de los fabricantes de equipos originales (OEM) de piezas de polímero ligeras y de alto rendimiento.

Análisis de segmentos de materiales

Se prevé que el segmento de PEEK en el mercado de cojinetes de polímero crezca a un ritmo constante, con una cuota de mercado del 31,7 % durante el período proyectado, impulsado por su superior resistencia química, alta resistencia mecánica y estabilidad térmica. En aplicaciones automotrices, sistemas de propulsión para vehículos eléctricos, la industria aeroespacial y la maquinaria industrial, el uso de PEEK reforzado con fibra de carbono está ganando terreno, permitiendo su uso en situaciones de alta carga y alta temperatura. Según se informa, la demanda de PEEK creció significativamente en los últimos cinco años, alcanzando las 29 000 toneladas en 2022. La baja fricción y la durabilidad del PEEK reducirán los gastos de mantenimiento, aumentando la vida útil de la maquinaria. Para 2035, es probable que el PEEK ostente una cuota sustancial del mercado de cojinetes de polímero, impulsado por su uso en sectores de alto valor como el aeroespacial, el automotriz y las aplicaciones industriales, donde el rendimiento y la resistencia son cruciales.

Nuestro análisis exhaustivo del mercado de cojinetes de polímero incluye los siguientes segmentos:

Segmento | Subsegmentos |

Material |

|

Tipo |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de cojinetes de polímero: análisis regional

Perspectivas del mercado de Asia Pacífico

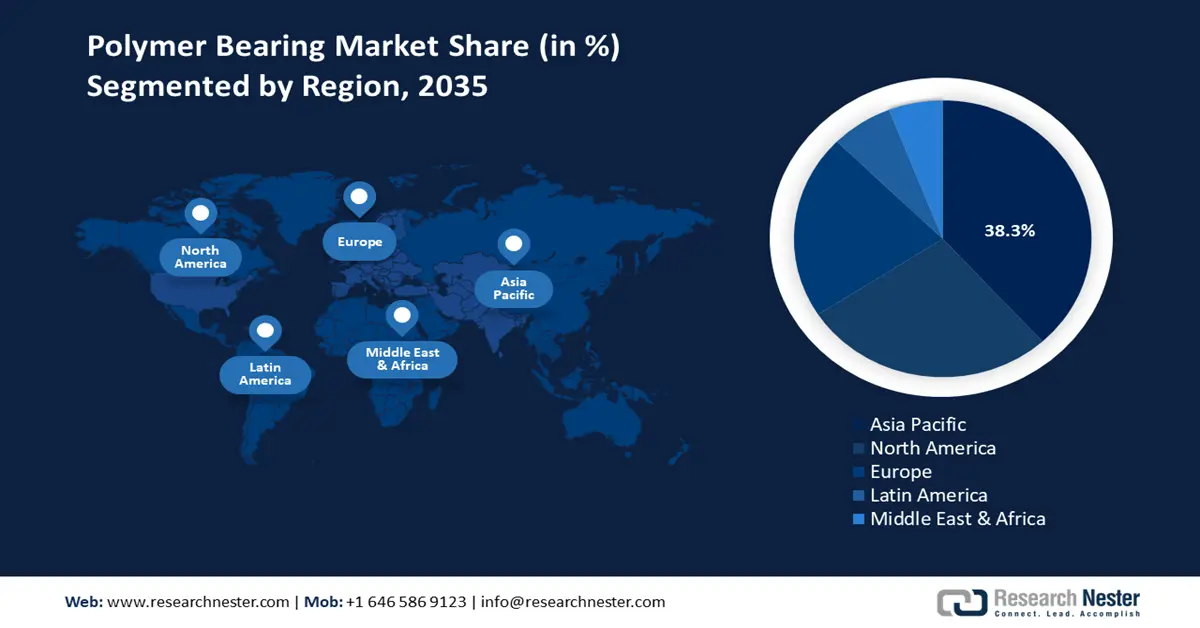

Se prevé que el mercado de cojinetes de polímero de Asia Pacífico domine el mercado general con la mayor cuota de ingresos (38,3%) entre 2026 y 2035, debido a la rápida industrialización y la creciente demanda en los sectores automotriz, manufacturero y electrónico. Países como China, Japón, India, Corea del Sur y Australia son los principales impulsores de este crecimiento. Políticas gubernamentales como la Hoja de Ruta Nacional para la Economía Circular en India buscan contrarrestar el uso de plásticos y promover la sostenibilidad en la industria química. Además, la Cooperación Económica Asia-Pacífico (APEC) apoya el fortalecimiento de la cooperación regional para mejorar la sostenibilidad del sector químico. Se espera que estas iniciativas creen un entorno favorable en la región para el crecimiento del mercado de cojinetes de polímero.

Se prevé que para 2035, el mercado chino de cojinetes de polímero lidere la región, gracias a las considerables inversiones en tecnologías químicas sostenibles. Para 2024, China habrá alcanzado una reducción del 12 % en la intensidad de carbono, lo que representa un avance significativo hacia la neutralidad de carbono. A principios de 2025, la capacidad de energía renovable superó a la del carbón en 1482 GW, y las renovables suministraron el 36 % de la generación eléctrica. Si bien la energía limpia está creciendo rápidamente, el carbón mantiene su posición dominante, y se espera que las emisiones totales de China alcancen entre 14,5 y 15,5 GtCO₂e para 2030, según la política actual. El gasto público en China en tecnologías químicas para cojinetes de polímero experimentó un crecimiento masivo en 2023, y millones de nuevas empresas se sumaron a la sostenibilidad de los procesos químicos. Esta transición forma parte del esfuerzo chino por lograr una mayor sostenibilidad ambiental y una industria más eficiente. El país atrae inversiones, especialmente en vehículos eléctricos y tecnologías de baterías eléctricas, ya que también es líder en industrias avanzadas.

El mercado de polímeros en la India también avanza a pasos agigantados gracias a iniciativas como el Centro Tecnológico Habilitador de Arseniuro de Galio (GAETEC) en Hyderabad. La inversión en semiconductores y tecnologías como el arseniuro de galio ha sido elevada en la India, con capacidades orientadas al fortalecimiento de la industria química. Para 2023, la industria química india contaba con más de 2 millones de trabajadores y una valoración aproximada de 220 mil millones de dólares, dado que la mayoría de las empresas habían incorporado prácticas sostenibles y centradas en la química verde. La industria promueve la sostenibilidad mediante materias primas de origen biológico, el uso de energías renovables y la difusión de ideas de economía circular y políticas estatales, como la Política Química Nacional y programas como Responsible Care. Esta transformación demuestra que la India ha invertido en convertirse en uno de los centros mundiales de producción sostenible de productos químicos. Además, la Hoja de Ruta Nacional para la Economía Circular para la Reducción de Residuos Plásticos en la India evaluará las implicaciones económicas y políticas de la transición hacia una economía circular en el sector de los plásticos, con la participación de la industria, los gobiernos y la comunidad.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de cojinetes de polímero crezca a una tasa notable del 27,5 % durante el período de pronóstico de 2026 a 2035. El mercado estadounidense de cojinetes de polímero es el principal motor de crecimiento, ya que el país cuenta con industrias industriales y automotrices sólidas que priorizan los elementos de cojinetes ligeros y resistentes a la corrosión. Esta tendencia se acentúa con la creciente demanda de vehículos eléctricos y equipos de energía renovable. El Departamento de Energía de EE. UU. (DOE) ha destinado 78 millones de dólares a impulsar la fabricación de productos químicos hacia un futuro descarbonizado mediante programas e iniciativas como el programa del Instituto RAPID. Estas inversiones optimizan las operaciones de fabricación y minimizan las emisiones, lo que tendrá un impacto positivo en la oferta y la demanda. Además, la Agencia de Protección Ambiental (EPA) anunció a los ganadores de los Premios al Desafío de Química Verde 2021, que reconocen las tecnologías innovadoras de química verde que reducen o eliminan las sustancias peligrosas.

En 2021, estas tecnologías contribuyeron al avance de la sostenibilidad al reducir la exposición a sustancias químicas tóxicas, prevenir la contaminación en su origen y promover productos más sostenibles en el mercado de cojinetes de polímero. A lo largo de los 25 años del programa, se han premiado más de 128 tecnologías, que en conjunto han reducido el uso o la generación de cientos de millones de libras de sustancias químicas peligrosas anualmente. La cadena de suministro norteamericana se caracteriza por la expansión de la producción nacional, con niveles estratégicos de importación de polímeros de ingeniería especializados utilizados en la fabricación de cojinetes de polímero. El entorno favorable para la inversión de capital está disponible para las empresas gracias a los incentivos fiscales gubernamentales y los programas que fomentan la investigación y el desarrollo de materiales modernos, así como de procesos de fabricación, según informa el Consejo Estadounidense de Química (ACC).

Se prevé que el mercado estadounidense de cojinetes de polímero lidere la región de Norteamérica con la mayor cuota de mercado durante el período de pronóstico. La industria química en Estados Unidos es un pilar fundamental de la economía, ya que genera ingresos anuales estimados en 633 mil millones de dólares, lo que representa aproximadamente el 25% del PIB estadounidense. Este sector sustenta una amplia gama de industrias y proporciona más de 554.000 empleos cualificados y bien remunerados. En 2023, Estados Unidos ostentó el mayor volumen de inversión extranjera directa (IED) del mundo, con un total de 5,4 billones de dólares, lo que supone un incremento del 29% desde 2018. La industria química por sí sola representó 767 mil millones de dólares de este volumen de IED, lo que equivale al 34% de toda la inversión extranjera en la industria manufacturera estadounidense, un indicador de su competitividad en el mercado de cojinetes de polímero. Se trata de un sector diverso con una amplia variedad de productos, que incluyen plásticos, resinas y productos químicos especiales utilizados en industrias tan diversas como la automotriz, la construcción y el embalaje. Es interesante destacar que la industria química estadounidense es el segundo mayor exportador mundial de productos químicos. Este sólido desempeño caracteriza a la industria, dado su papel fundamental en la innovación y el progreso económico.

Se prevé que el mercado canadiense de cojinetes de polímero experimente un crecimiento significativo hasta 2035. El sector de la fabricación de productos químicos es un pilar fundamental de la economía canadiense. En 2023, el mercado nacional de cojinetes de polímero en este sector generó ingresos por valor de 72.700 millones de dólares estadounidenses. Del total de personas empleadas, aproximadamente 90.800 son empleos directos generados por la industria, mientras que 454.000 reciben apoyo en industrias relacionadas. Ontario, Quebec y Alberta son algunas de las provincias clave en este sector y albergan importantes plantas de fabricación de productos químicos. Tan solo en 2023, Ontario contribuyó significativamente a los ingresos de la fabricación de productos químicos, alcanzando los 29.800 millones de dólares estadounidenses. La industria se ve impulsada por las tendencias en productos químicos industriales y se prevé un crecimiento de entre el 2% y el 7% en los envíos para 2023. Estos avances demuestran que Canadá es un país líder en innovación y sostenibilidad en el sector químico. El entorno favorable para las inversiones de capital está disponible para las empresas gracias a los incentivos fiscales del gobierno y a los esfuerzos para fomentar la investigación y el desarrollo de materiales modernos, así como de procesos de fabricación en el mercado de cojinetes de polímero.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de cojinetes de polímero represente una cuota significativa del 21,3 % durante el período proyectado, debido a la creciente demanda de soluciones ligeras, resistentes a la corrosión y de bajo mantenimiento, aplicables a diversos sectores, como la automoción, la industria aeroespacial y la maquinaria industrial. Los esfuerzos de la Unión Europea por mantener la sostenibilidad y la innovación se reflejan en iniciativas como el Pacto Verde Europeo, cuyo objetivo es convertir a Europa en el primer continente climáticamente neutro para 2050. Este marco político impulsa las inversiones en tecnologías y procesos ecológicos, lo que contribuye a su éxito en el mercado de cojinetes de polímero. El programa Horizonte Europa también ha destinado una cantidad considerable de fondos a la investigación e innovación en materiales sostenibles, incluidos los polímeros, impulsando así nuevos desarrollos en tecnologías de cojinetes. En el Reino Unido, se ha reconocido el papel estratégico de los materiales avanzados, como el arseniuro de galio (GaAs), en el avance tecnológico del país.

El GaAs también se menciona en la Estrategia Nacional de Semiconductores, publicada en mayo de 2023, como un material importante para la producción de componentes en aplicaciones de radiofrecuencia, láseres, sensores y satélites. Los ingresos globales del sector de semiconductores alcanzaron los 601.700 millones de dólares en 2022, lo que representa un aumento del 100,6 % con respecto a 2012, y se prevé que crezcan a una tasa anual agregada del 6 % al 8 % para 2030. Alemania ha sido pionera en la integración de la sostenibilidad en la industria química alemana. En 2025, Alemania destinó casi 3.000 millones de dólares a subvencionar a 15 empresas industriales mediante contratos de protección climática. Estos contratos tienen como objetivo ayudar a las industrias a reducir las emisiones de carbono cubriendo los costes adicionales de la descarbonización de los procesos de producción durante 15 años. La financiación se dirige a sectores como el vidrio, la cerámica, el papel, la pulpa y los productos químicos para reducir aproximadamente 17 millones de toneladas de emisiones de CO₂. Este esfuerzo se alinea con el objetivo de Alemania de lograr una economía libre de cambio climático para el año 2045, y para ello incide en el ámbito de industrias como la química utilizada en áreas como la de los polímeros.

Principales actores del mercado de cojinetes de polímero:

- SKF (Suecia)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Igus GmbH (Alemania)

- Saint-Gobain (Francia)

- Altra Industrial Motion (EE. UU.)

- Kashima Bearings, Inc. (Japón)

- Dotmar Engineering Plastics (Australia)

- Rodamientos Waukesha (EE. UU.)

- Industrias ISB (Italia)

- BNL Ltd. (Reino Unido)

- Corporación Samsung C&T (Corea del Sur)

- Productos de polímeros Sdn Bhd (Malasia)

El mercado de cojinetes de polímero es altamente competitivo y está dividido entre importantes empresas químicas y fabricantes japoneses, europeos y estadounidenses. Japón ostenta una posición dominante, con NSK Ltd., NTN Corporation, OILES Corporation y TOK, Inc. liderando el mercado de cojinetes de polímero de ingeniería de precisión e innovación, con más del 23% de la cuota de mercado. Estas empresas trabajan con compuestos poliméricos avanzados y cojinetes de alto rendimiento para los sectores automotriz e industrial. Empresas europeas innovadoras como SKF e Igus cuentan con amplias redes de distribución y materiales sostenibles para cojinetes a nivel mundial. Las empresas estadounidenses se centran en la I+D y crecen mediante la adquisición de empresas estratégicas. Entre los nuevos participantes en el mercado de cojinetes de polímero se encuentran empresas australianas, surcoreanas y malasias que ofrecen soluciones de polímero especializadas. Todo esto impulsa la superioridad tecnológica y la penetración en la región para satisfacer el crecimiento del mercado global de cojinetes de polímero.

Principales fabricantes mundiales de cojinetes de polímero en el mercado de cojinetes de polímero

Desarrollos Recientes

- En abril de 2025, HP anunció importantes avances en tecnologías de fabricación aditiva aplicables a cojinetes de polímero. Sus nuevos procedimientos de impresión 3D integran el texturizado láser de superficies, lo que ha aumentado significativamente la vida útil y la resistencia al desgaste de los cojinetes de polímero en un 25 %. Esta innovación se traduce en una mayor eficiencia en la producción y una mayor durabilidad de las piezas. La tecnología de HP permite prototipar y fabricar componentes ligeros con mayor rapidez, lo que la convierte en una excelente opción para sectores exigentes como el automotriz y el aeroespacial. La tecnología Multi Jet Fusion (MJF) permite crear diseños muy detallados y personalizados, además de reducir el tiempo de comercialización de los cojinetes de polímero, ya que no requiere tantas herramientas convencionales. Estos avances tienen un gran impacto en la escalabilidad y la sostenibilidad de la fabricación de cojinetes de polímero, impulsando la producción hacia el futuro.

- En octubre de 2024, Igus GmbH presentó iglidur JPF, un material para cojinetes lisos totalmente nuevo, libre de PTFE y sin lubricación. Este material ofrece la misma resistencia al desgaste y un rendimiento comparable al de los cojinetes de PTFE convencionales, con la ventaja añadida de no utilizar compuestos PFAS perjudiciales para el medio ambiente. Desarrollado como medida preventiva ante la inminente prohibición de los PFAS en Europa, prevista para 2026, igus ha invertido considerablemente en investigación y desarrollo para ofrecer alternativas ecológicas. Las pruebas de laboratorio internas de iglidur JPF, que demostraron una fricción y durabilidad comparables a las de los productos existentes, lo acreditaron como una alternativa eficaz y respetuosa con el medio ambiente frente a los cojinetes de polímero tradicionales.

- Report ID: 8043

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.