Perspectivas del mercado de dispositivos de ECG:

El tamaño del mercado de dispositivos de ECG se valoró en 7.300 millones de dólares en 2025 y se prevé que alcance los 15.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los dispositivos de ECG será de 7.800 millones de dólares.

El aumento de la incidencia de enfermedades cardiovasculares (ECV) en todo el mundo está generando un auge en las soluciones de monitorización cardíaca, lo que impulsa la demanda en el mercado. Como prueba de ello, la OMS informó en julio de 2025 que las ECV causaron aproximadamente 19,8 millones de muertes en 2022, lo que representa cerca del 32 % de todas las muertes a nivel mundial. El informe también indicó que, de estas, el 85 % se debieron a infartos y accidentes cerebrovasculares. Además, el 75 % de las muertes relacionadas con las ECV ocurren en países de ingresos bajos y medios, lo que pone de manifiesto la existencia de una elevada demanda.

Este crecimiento demográfico demuestra la creciente necesidad de productos sostenibles en el mercado. Sin embargo, la carga económica para los pacientes aumenta debido al incremento de los precios por parte de las aseguradoras, causado principalmente por las interrupciones en la cadena de suministro de materias primas y componentes esenciales, como el litio, los metales de tierras raras, las baterías y los sensores. En febrero de 2024, la AHA informó que en EE. UU., las altas hospitalarias por causas cardiovasculares se deben principalmente a la insuficiencia cardíaca, con un promedio anual de 1 087 000 altas, seguida de las enfermedades cerebrovasculares con 800 600. Las enfermedades vasculares periféricas registraron el mayor costo promedio por alta, con 33 700 USD, seguidas de cerca por la taquicardia ventricular/fibrilación ventricular con 32 500 USD.

Mercado de dispositivos de ECG: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor énfasis en la atención médica preventiva: Debido al aumento de las tasas de mortalidad asociadas a las enfermedades cardiovasculares (ECV), ambos gobiernos se centran cada vez más en la detección temprana de afecciones crónicas, principal motor del mercado. Según el informe del Programa Nacional de Salud (PNS) de agosto de 2025, el Programa Nacional para la Prevención y el Control del Cáncer, la Diabetes, las Enfermedades Cardiovasculares y los Accidentes Cerebrovasculares tiene como objetivo reducir la carga de las principales ECV mediante la prevención, la detección temprana y el tratamiento oportuno. Se han establecido clínicas distritales de enfermedades no transmisibles (ENT) y unidades de atención cardíaca para la detección y el tratamiento en los 13 distritos.

- Avances tecnológicos: El mercado se ha beneficiado enormemente de innovaciones como la interpretación de ECG mediante IA, los monitores de ECG portátiles, la conectividad inalámbrica y las aplicaciones de ECG integradas en dispositivos móviles, que están revolucionando los procedimientos de detección. Por ejemplo, en marzo de 2025, Peerbridge Health anunció el lanzamiento de Cor MDx, un dispositivo portátil de ECG IoT de última generación que ofrece transmisión de ECG multicanal en tiempo real, conectividad BLE y LTE a través de AT&T, y diagnósticos basados en IA.

- Mayor adopción de la monitorización remota de pacientes: El auge de la telemedicina y la monitorización remota está transformando el mercado. En este sentido, TeleMedCare se asoció en julio de 2025 con una importante aseguradora de salud estadounidense para lanzar un programa de monitorización remota de pacientes dirigido a enfermedades crónicas como cardiopatías, EPOC, diabetes e hipertensión. Además, este programa piloto, con sede en Florida, destaca la adaptabilidad de la tecnología de TeleMedCare como parte de la estrategia global de salud de la aseguradora, dotada con 2000 millones de dólares, para la atención de pandemias y cuidados a largo plazo.

Estadísticas históricas de enfermedades cardiovasculares e impacto económico

Estadística | Valor/Detalle |

Muertes por enfermedades cardiovasculares en los EE. UU. (2015) | 633.842 |

Proporción de muertes causadas por enfermedades cardiovasculares en EE. UU. | 1 de cada 4 muertes |

Muertes por cáncer en los EE. UU. (2015) | 595.930 |

Muertes mundiales por enfermedades cardiovasculares (2015, datos de la OMS) | 17,7 millones |

Costos anuales indirectos de las enfermedades cardiovasculares en los EE. UU. | 237 mil millones de dólares |

Costos indirectos proyectados de las ECV para 2035 | 368 mil millones de dólares |

Riesgo de enfermedad cardíaca a los 45 años en la población general | 50% |

Fuente: NIH

Datos de exportación mensuales y acumulados del año para equipos médicos en EE. UU. (2025 vs. 2024)

Métrico | Equipo médico |

Julio de 2025 | 4.054 |

Junio de 2025 | 3.994 |

Cambio mensual | 61 |

Año hasta la fecha 2025 | 26.754 |

Cifra acumulada del año 2024 | 27.058 |

Variación en lo que va del año | -304 |

Fuente: Census.gov

Desafíos

La volatilidad en la disponibilidad y la adopción mundial: Factores como los conflictos geopolíticos, las demoras regulatorias y las presiones presupuestarias representan un obstáculo importante para la expansión del mercado. Además, la duración de los procesos regulatorios en diferentes países ralentiza la entrada de los dispositivos al mercado, incrementa los costos y limita su adopción generalizada. Esta limitación financiera se observa especialmente en los países en desarrollo, donde los presupuestos de salud son limitados, lo que dificulta el progreso del mercado.

Tamaño y pronóstico del mercado de dispositivos de ECG:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,6% |

|

Tamaño del mercado del año base (2025) |

7.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

15.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de ECG:

Análisis de segmentos de usuarios finales

Se prevé que el segmento de hospitales y clínicas, como usuarios finales, obtenga la mayor cuota de ingresos (52,6%) en el mercado de dispositivos de ECG durante el período analizado. Este segmento sigue siendo el principal centro de atención para el diagnóstico, la cirugía y la atención de urgencias cardíacas, lo que requiere un alto volumen de dispositivos de ECG avanzados. El aumento de la mortalidad cardiovascular a nivel mundial exige un diagnóstico precoz; por lo tanto, esta creciente demanda está impulsando importantes inversiones en este campo para mejorar los resultados de los pacientes.

Análisis del segmento de tipo de plomo

En cuanto al tipo de electrodo, se prevé que el segmento de dispositivos de ECG de 12 derivaciones alcance una lucrativa cuota de mercado del 45,3 % durante el periodo analizado. La visualización de la actividad eléctrica del corazón desde 12 ángulos diferentes, que ofrece información diagnóstica superior, es el factor clave de este liderazgo. Clario informó en junio de 2024 que su plataforma SpiroSphere, integrada con el dispositivo de ECG inalámbrico COR™12, recibió la autorización 510(k) de la FDA, lo que optimiza los flujos de trabajo y mejora la experiencia tanto para los pacientes como para los centros de investigación.

Análisis de segmentos de productos

Según el producto, se prevé que los sistemas de ECG en reposo alcancen una cuota de mercado del 38,6 % en el sector de dispositivos de ECG durante el periodo analizado. El crecimiento de este segmento se debe a su papel como herramienta diagnóstica de primera línea para evaluar el ritmo cardíaco y detectar anomalías como arritmias, isquemia e infarto de miocardio previo. En junio de 2024, Fukuda Denshi anunció el lanzamiento de su sistema de ECG en reposo FX-9800 y el sistema de gestión de datos EFS-1000, que cuenta con síntesis de 18 derivaciones para una mejor detección del síndrome coronario agudo y está especialmente diseñado para urgencias y UCI.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Usuario final |

|

Tipo de plomo |

|

Producto |

|

Tecnología |

|

Grupo de edad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de ECG: análisis regional

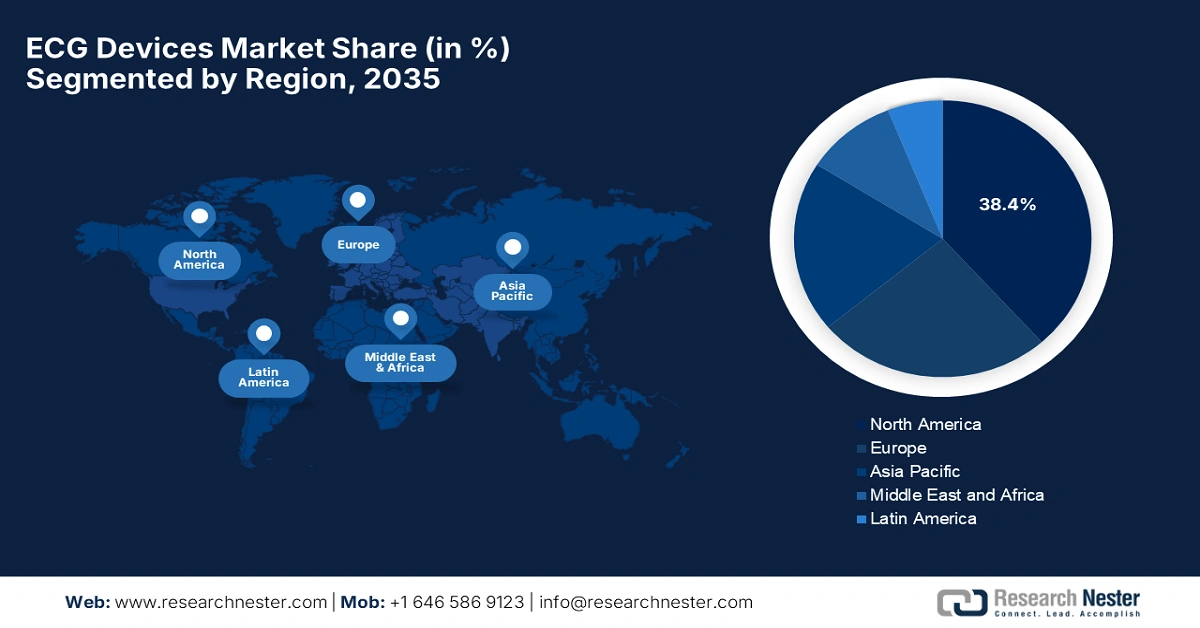

Perspectivas del mercado norteamericano

Se prevé que el mercado de dispositivos de ECG en Norteamérica alcance la mayor cuota de mercado, con un 38,4%, durante el periodo evaluado. La región ofrece un entorno empresarial lucrativo para los líderes nacionales e internacionales del sector, gracias a la importante afluencia de capital, un marco de reembolso favorable y una infraestructura sanitaria avanzada. En este sentido, la Asamblea General de Colorado anunció en 2024 un servicio de monitorización remota mediante el cual el Departamento de Política y Financiación de la Atención Médica reembolsará a los beneficiarios de Medicaid los servicios ambulatorios de monitorización remota por telemedicina. Asimismo, se estableció un programa de subvenciones que ofrece hasta cinco ayudas de 100 000 USD a clínicas rurales y en zonas con escasez de profesionales sanitarios para apoyar la infraestructura de telemedicina.

Canadá tiene un gran potencial en la industria de los dispositivos de electrocardiografía debido a la creciente adopción de tecnologías de salud digital, políticas sanitarias favorables e inversiones en telemedicina. Por ejemplo, en mayo de 2022, el Gobierno de Canadá, a través de los Institutos Canadienses de Investigación en Salud, lanzó la Alianza Canadiense para la Función Cardíaca, una red de investigación destinada a impulsar la prevención, el diagnóstico, el tratamiento y la atención de la insuficiencia cardíaca, lo que beneficia el crecimiento general del mercado.

Estadísticas de hospitalización y costos por enfermedades cardiovasculares en EE. UU. (promedios anuales, año más reciente disponible: 2022)

Categoría | Condición/Evento | Valor |

Alta hospitalaria más común | Insuficiencia cardiaca | 1.087.000 descargas/año |

Enfermedad cerebrovascular | 800.600 descargas/año | |

Coste medio más alto por alta | Enfermedad vascular periférica | 33.700 USD (IC del 95%: 33.300-34.000 USD) |

Taquicardia/fibrilación ventricular | 32.500 USD (IC del 95%: 32.100-32.900 USD) | |

Principales contribuyentes a los costos anuales | Insuficiencia cardiaca | 19.500 millones de dólares al año |

Infarto agudo de miocardio (ataque al corazón) | 18.300 millones de dólares al año | |

Complicación más frecuente | Lesión renal aguda | 515.000 casos al año |

Complicación de mayor coste | Bradicardia | 17.400 dólares estadounidenses por hospitalización |

Fuente: AHA

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico registre la mayor tasa de crecimiento anual compuesto (CAGR) en el mercado de dispositivos de ECG para 2035, gracias a su capacidad de fabricación de instrumental médico. Además, el creciente número de pacientes, las iniciativas gubernamentales y las innovaciones tecnológicas también están acelerando el desarrollo de este sector en la región. En mayo de 2025, iRhythm anunció el lanzamiento en Japón del sistema de monitorización de ECG Zio, que ofrece hasta 14 días de monitorización continua mediante un parche portátil compacto con inteligencia artificial. El sistema cuenta con el respaldo de la PMDA de Japón y utiliza algoritmos avanzados de IA para detectar 13 tipos de arritmias.

Siguiendo la tendencia actual de desarrollo de infraestructura y la rápida implementación de recursos médicos básicos, India se está consolidando como una base de consumidores lucrativa y confiable para el mercado. El país impulsa su progreso principalmente gracias a los esfuerzos financieros y de promoción de las entidades gubernamentales. En septiembre de 2023, el gobierno indio lanzó una campaña nacional para concientizar sobre la salud cardiovascular y la hipertensión, con el firme apoyo de Global Health Advocacy Incubator. Además, la campaña destaca la participación comunitaria, la divulgación y la adherencia al tratamiento como herramientas clave para abordar este problema creciente.

Perspectivas del mercado europeo

Europa continúa consolidándose como el segundo mayor contribuyente al crecimiento del mercado de dispositivos de ECG durante el periodo analizado. La creciente adopción de tecnologías de salud digital y soluciones de monitorización remota es un factor clave que impulsa este crecimiento. En julio de 2025, Philips anunció el lanzamiento de ECG AI Marketplace, una plataforma centralizada que facilita a los equipos de cardiología el acceso a diversas herramientas de diagnóstico basadas en inteligencia artificial. El algoritmo ECG-AI LEF de Anumana, aprobado por la FDA, está diseñado para detectar una fracción de eyección baja, lo que representa la primera solución de terceros disponible en la plataforma.

Suiza sigue siendo un actor clave para el desarrollo del mercado europeo, caracterizado por su enfoque en tecnología médica de vanguardia y un sólido ecosistema de investigación sanitaria. Por ejemplo, en agosto de 2025, SCHILLER presentó su CARDIOVIT CS-300, un innovador sistema de electrocardiografía de esfuerzo que ofrece adquisición inalámbrica de ECG, análisis personalizable, conectividad robusta y ciberseguridad mejorada, todo ello diseñado y fabricado en la sede central de SCHILLER en Suiza.

Costes económicos de las enfermedades cardiovasculares en Europa (2021)

Categoría de Costo | Importe (EUR) | Porcentaje del costo total |

Costo anual total de las enfermedades cardiovasculares | 282 mil millones de euros | 100% |

Salud y cuidados a largo plazo | 155 mil millones de euros | 55% |

Pérdidas de productividad | 48 mil millones de euros | 17% |

Costos de la atención informal | 79 mil millones de euros | 28% |

Coste por persona | 630 € (rango: 381 € - 903 €) | — |

Costos de la enfermedad coronaria | 77 mil millones de euros | 27% del total de los costos de las ECV |

Fuente: NIH

Principales actores del mercado de dispositivos de ECG:

- GE Healthcare

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Philips Healthcare

- Laboratorios Abbott

- Medtronic plc

- Siemens Healthineers

- Nihon Kohden

- Hill-Rom Holdings (Baxter)

- Sistemas OSI (Spacelabs)

- Schiller AG

- Boston Scientific

- Koninklijke Philips NV

- AliveCor, Inc.

- Tecnologías médicas BPL

- Biotónica

- Fukuda Denshi

- Mindray Medical

- Diagnóstico ACS

- BSE Medical (Bionet)

- Ciencia Cardíaca

- Comen (Navegante)

El mercado está altamente dominado por pioneros mundiales en tecnología médica, como GE Healthcare, Philips Healthcare y Abbott Laboratories, que han acaparado la mayor parte de los ingresos. La incorporación y el uso de análisis de IA en nuevos instrumentos se han convertido en un factor clave para su estrategia de expansión en el mercado. Además, están adoptando diversos componentes avanzados para reducir el costo de los productos finales, ampliando así la gama de opciones para cada usuario y, por consiguiente, impulsando la adopción en este campo.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En marzo de 2025, Powerful Medical informó que su modelo de ECG PMcardio STEMI AI había recibido la designación de Dispositivo Innovador por parte de la FDA de EE. UU. debido a su capacidad para detectar ataques cardíacos con elevación del segmento ST (STEMI) y ataques cardíacos equivalentes a STEMI con mayor precisión.

- En diciembre de 2024, HeartBeam notificó que había obtenido la autorización 510(k) de la FDA para su dispositivo de ECG sin cables, el primero de su clase y del tamaño de una tarjeta de crédito, que captura señales cardíacas de alta fidelidad desde tres direcciones para la evaluación remota de arritmias.

- Report ID: 4241

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivos de ECG Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto