Perspectivas del mercado de centros de datos contenerizados:

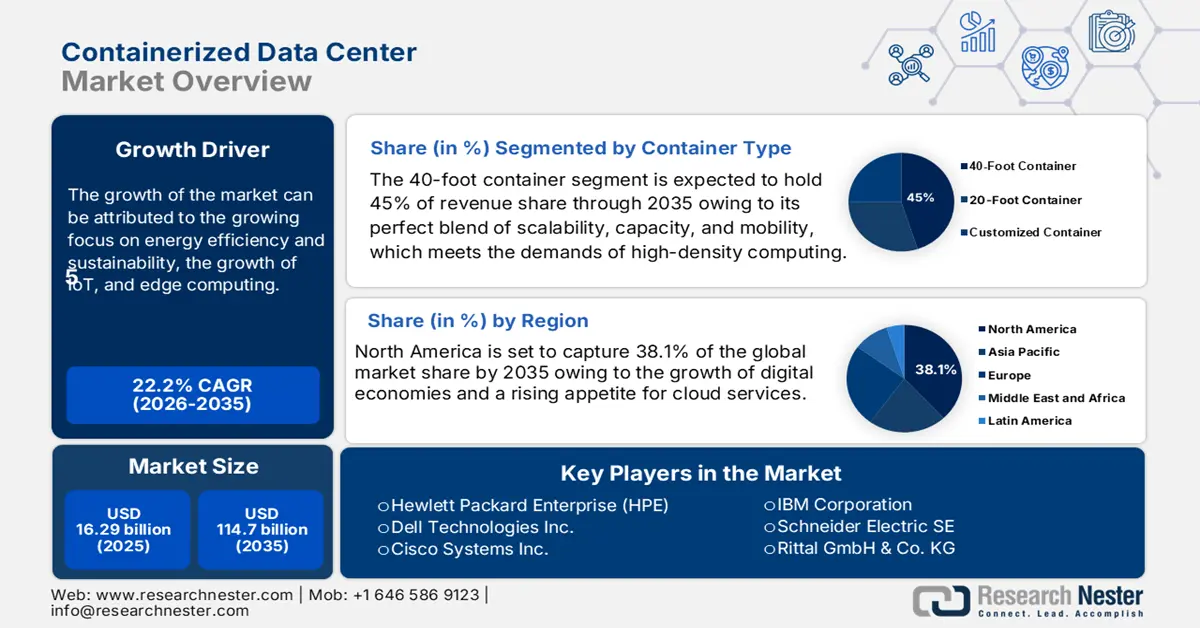

El tamaño del mercado de centros de datos en contenedores se valoró en 16.290 millones de dólares en 2025 y se prevé que alcance los 114.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 22,2 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los centros de datos en contenedores será de 19.860 millones de dólares.

El mercado de centros de datos en contenedores ha experimentado un crecimiento significativo debido al creciente interés en infraestructuras de TI escalables, modulares y energéticamente eficientes. Las empresas están adoptando estos centros de datos para desplegar rápidamente instalaciones en áreas aisladas con limitaciones de espacio, así como para dar soporte a la computación en el borde y el IoT. Además de ayudar a las empresas con limitaciones geográficas, la ventaja de un centro de datos en contenedores reside en la capacidad de aumentar su capacidad minimizando gradualmente la inversión inicial. El creciente despliegue y uso de servicios en la nube, junto con los avances en materia de soberanía de datos, incrementan aún más la necesidad de centros de datos en contenedores, especialmente en los sectores de telecomunicaciones, salud y servicios gubernamentales. Finalmente, el uso de técnicas avanzadas de refrigeración y energías renovables aporta una mayor eficiencia energética y sostenibilidad para su continua expansión.

Además, tecnologías como la inteligencia artificial (IA), el despliegue de redes 5G y la automatización están impulsando el crecimiento de los centros de datos en contenedores. La implementación de 5G está generando una mayor demanda de centros de datos regionales o en el borde de la red. Los proveedores de nube hiperescalables y de telecomunicaciones también están invirtiendo más en el mercado para reducir la latencia y aumentar el ancho de banda. Las disrupciones globales, como los problemas en la cadena de suministro y los cambios regulatorios, están transformando la dinámica del mercado hacia soluciones locales y modulares que garanticen la resiliencia y el cumplimiento normativo. En conclusión, los centros de datos en contenedores son abundantes y seguirán experimentando un fuerte crecimiento a medida que diversas tecnologías continúen innovando y respondan a la demanda de infraestructuras flexibles y escalables.

Mercado de centros de datos en contenedores: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor enfoque en la eficiencia energética y la sostenibilidad: La preocupación por la sostenibilidad y el aumento de los costos energéticos impulsa a las empresas a considerar opciones de centros de datos energéticamente eficientes. Los centros de datos en contenedores utilizan métodos de refrigeración avanzados, como la refrigeración líquida o por aire libre, que reducen significativamente el consumo de energía. Además, permiten un mayor uso de energías renovables y una implementación modular cerca de las fuentes de energía renovable. A medida que aumenta la presión regulatoria para la reducción del consumo energético y los compromisos con la responsabilidad corporativa, los centros de datos energéticamente eficientes con una baja huella de carbono resultan aún más atractivos para las organizaciones que buscan mitigar su impacto ambiental sin afectar el rendimiento.

- Crecimiento del IoT y la computación en el borde : El auge de la computación en el borde y las aplicaciones de IoT (Internet de las Cosas) ha impulsado la demanda de centros de datos en contenedores, ubicados en el borde de la red o cerca del usuario final. Los contenedores pueden desplegarse en ubicaciones remotas o descentralizadas, como torres de telefonía móvil, fábricas, ciudades inteligentes u otros lugares, para procesar datos localmente, reduciendo la latencia y el consumo de ancho de banda en el borde del centro de datos central. La tecnología de computación en el borde se volverá aún más crucial con la expansión de las redes 5G, que constituyen la base para el análisis en tiempo real, los vehículos autónomos y otras aplicaciones sensibles a la latencia.

- Despliegue rápido y escalabilidad : Los centros de datos en contenedores se despliegan mucho más rápido que los centros de datos tradicionales. Las unidades modulares se pueden enviar, instalar y poner en funcionamiento en cuestión de semanas, lo que las convierte en una opción atractiva para las empresas que necesitan aumentar su capacidad con poca antelación. Esta eficiencia puede ser crucial en mercados inciertos, ya que las empresas pueden experimentar picos en la transmisión de datos o necesitar activar un nuevo proyecto con relativa rapidez. Los centros de datos en contenedores permiten una escalabilidad incremental, ya que se pueden adquirir contenedores adicionales según se necesiten, lo que brinda a la empresa la oportunidad de no realizar una inversión de capital inicial.

Principales inversiones extranjeras y corporativas en Estados Unidos por sector y enfoque.

Inversor/Empresa | Inversión | Sector | Enfoque de inversión |

Emiratos Árabes Unidos (Inversión Extranjera) | 1,4 billones de dólares | Fabricación e industria | Tecnología, aeroespacial y energía |

Qatar (Inversión extranjera) | 1,2 billones de dólares | Fabricación e industria | Tecnología y fabricación |

Japón (Inversión extranjera) | $1 billón | Fabricación e industria | Plantas automotrices y acero estadounidense |

Manzana | 600 mil millones de dólares | Tecnología e IA | Fabricación y formación |

Arabia Saudita (Inversión Extranjera) | 600 mil millones de dólares | Fabricación e industria | Tecnología y fabricación |

Empresas de la UE (Acuerdo comercial) | 600 mil millones de dólares | Diversos sectores | Inversión general |

Softbank, OpenAI y Oracle | 500 mil millones de dólares | Tecnología e IA | Infraestructura de IA (Proyecto Stargate) |

Desafíos

- Limitaciones de capacidad y personalización: Los centros de datos en contenedores tienen limitaciones de espacio y consumo energético. El tamaño físico de cada contenedor es fijo, lo que impide añadir tantos servidores, sistemas de refrigeración y almacenamiento como se desee. Si bien los contenedores pueden diseñarse para ser escalables, en este contexto, «escalar» suele significar añadir más contenedores, lo cual puede resultar inviable según las limitaciones del sitio. Por último, dado que los contenedores se diseñan para optimizar el volumen, la especificación estandarizada puede limitar las personalizaciones, a menudo necesarias para requisitos empresariales específicos o integraciones complejas de sistemas heredados.

- Refrigeración y gestión térmica complejas: Si bien los centros de datos en contenedores pueden utilizar tecnologías de refrigeración más eficientes, controlar el calor en un espacio cerrado y reducido aún puede representar un desafío importante. Cuando el hardware se encuentra densamente agrupado en un volumen pequeño, existe un mayor riesgo de sobrecalentamiento, independientemente de la eficacia de las tecnologías de refrigeración. Los centros de datos en contenedores estarían sujetos a mayores complicaciones si se implementaran en condiciones de calor intenso o condiciones operativas extremas; en ese caso, se requerirán estudios adicionales sobre la gestión térmica.

Tamaño y pronóstico del mercado de centros de datos en contenedores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

22,2% |

|

Tamaño del mercado del año base (2025) |

16.290 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

114.700 millones de dólares |

|

Alcance regional |

|

Segmentación de centros de datos en contenedores

Análisis de segmentos de tipo de contenedor

Se prevé que el segmento de contenedores de 40 pies del mercado de centros de datos contenerizados ostente la mayor cuota de ingresos, con un 45%, para finales de 2035. Este crecimiento se debe a su perfecta combinación de escalabilidad, capacidad y movilidad, que satisface las demandas de la computación de alta densidad. Según el Departamento de Energía de EE. UU., los centros de datos representaron más del 4,4% del consumo eléctrico del país en 2023. El Instituto Nacional de Estándares y Tecnología (NIST) señala que estos diseños permiten una rápida implementación en computación perimetral y albergan más servidores y almacenamiento.

Análisis del segmento de tamaño de la organización

Es probable que el segmento de grandes empresas obtenga una importante cuota de mercado. Por lo general, las grandes empresas tienen necesidades de infraestructura de TI complejas y de gran envergadura que requieren soluciones de centros de datos escalables, flexibles y seguras. Los centros de datos en contenedores les permiten ampliar su capacidad de cómputo fácilmente y trasladarla de forma segura cuando sea necesario, sin los plazos de entrega ni la inversión de capital asociados a los centros de datos tradicionales. Las unidades en contenedores ofrecen una forma modular y estandarizada de proporcionar un rendimiento predecible y cumplir con los estándares de conformidad para grandes empresas que operan desde múltiples ubicaciones o en todo el mundo.

Análisis del segmento de la industria de uso final

El mercado de centros de datos en contenedores sigue estando liderado en cuota de ingresos por las industrias de TI y telecomunicaciones, ya que comparten la necesidad constante de un procesamiento de datos rápido, baja latencia y escalabilidad ágil. Debido al crecimiento meteórico y asombroso del tráfico de datos proveniente de dispositivos móviles, servicios en la nube y aplicaciones de streaming, los operadores de telecomunicaciones y las empresas de TI deben operar con una infraestructura que les permita la flexibilidad necesaria para adaptarse a diversas cargas de trabajo. Los centros de datos en contenedores permiten a las organizaciones implementar capacidad informática modular cerca del usuario final con mayor rapidez y, específicamente, en el borde de la red, mejorando la calidad del servicio y reduciendo la latencia.

Nuestro análisis exhaustivo del mercado de centros de datos en contenedores incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de contenedor |

|

Tamaño de la organización |

|

Industria de uso final |

|

Tipo de propiedad |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de centros de datos en contenedores: análisis regional.

Perspectivas del mercado norteamericano

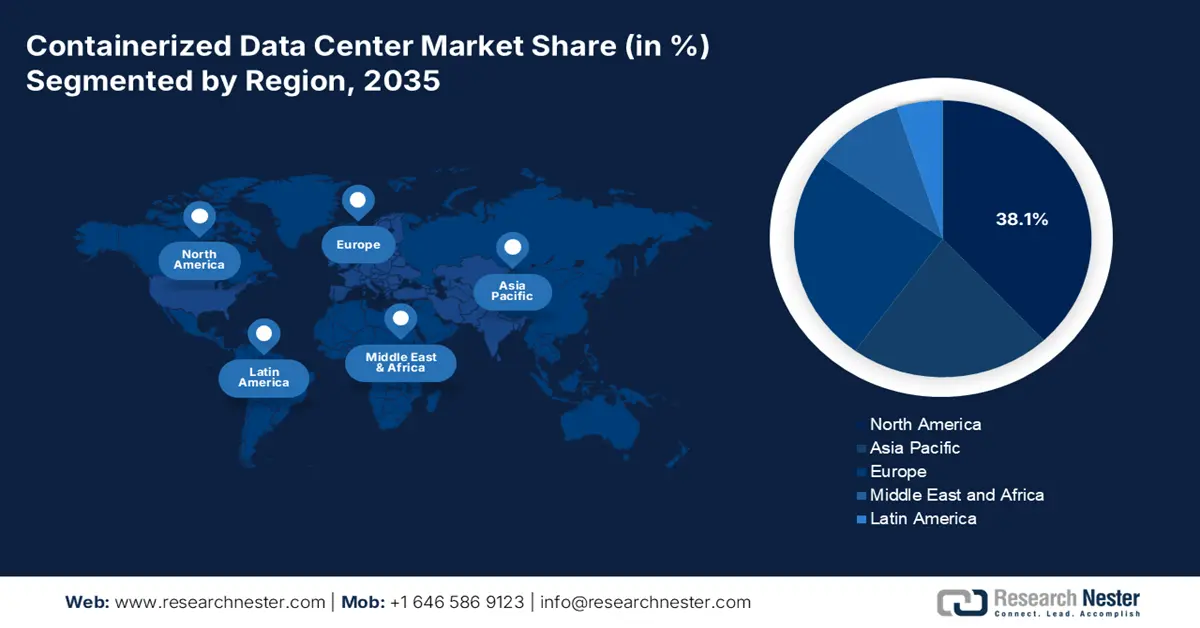

Se prevé que el mercado norteamericano de centros de datos en contenedores alcance una cuota de mercado líder del 38,1 % para finales de 2035. Este crecimiento se ve impulsado por el auge de las economías digitales y la creciente demanda de servicios en la nube. Las soluciones en contenedores contribuyen a la reducción de costes gracias a su diseño modular. Además, iniciativas gubernamentales como el programa BEAD de la NTIA trabajan para mejorar la conectividad rural, lo que impulsa aún más la demanda de centros de datos en contenedores. Las estrictas normativas de privacidad de datos y el enfoque en la ciberseguridad respaldan las opciones seguras en contenedores a nivel local. Asimismo, la inversión en energías renovables y sostenibilidad se alinea con los diseños energéticamente eficientes.

El mercado estadounidense de centros de datos en contenedores está experimentando un crecimiento anual compuesto impresionante. Este crecimiento se debe al auge del edge computing, la integración de la IA y un fuerte impulso hacia la sostenibilidad. Además, iniciativas gubernamentales, como la financiación del Departamento de Energía para soluciones de refrigeración en 2024, están abordando los desafíos de la densidad energética. Tendencias como los diseños modulares para una rápida implementación y las arquitecturas de confianza cero están fomentando aún más las inversiones en ciberseguridad. La creciente necesidad de edge computing en ciudades inteligentes, vehículos autónomos y despliegues de 5G impulsa una adopción cada vez más acelerada. Asimismo, un sólido apoyo financiero a las energías renovables y las iniciativas de sostenibilidad impulsará los centros de datos modulares energéticamente eficientes.

El crecimiento de Canadá se sustenta en el avance de las iniciativas de transformación digital en sectores como la banca, la sanidad y los servicios públicos. La soberanía de los datos, las normativas de privacidad y las limitaciones geográficas exigen la creación de centros de datos modulares en la región. Las soluciones en contenedores ofrecen una manera económica y escalable de extender la infraestructura de TI a entornos difíciles o inhóspitos, como el norte de Canadá. La iniciativa canadiense de energía verde se alinea aún más con las características de eficiencia energética de los centros de datos en contenedores.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico mantenga una cuota de mercado del 22,9 % durante el período de pronóstico, impulsada por la creciente digitalización y la adopción de la tecnología 5G. La presencia de importantes actores y tendencias como la refrigeración líquida y el edge computing impulsan aún más el crecimiento del mercado regional. Además, las cuantiosas inversiones gubernamentales también contribuyen a este crecimiento. Las iniciativas gubernamentales para fomentar las ciudades inteligentes, la gobernanza digital y el despliegue de la red 5G incrementarán la necesidad de centros de datos edge. Las normativas de localización de datos en países como India y China exigen que las organizaciones implementen infraestructura local contenerizada.

La demanda de centros de datos contenerizados en India se ve impulsada por su economía digital en rápido crecimiento, la creciente penetración de internet y las iniciativas gubernamentales como Digital India. El sector de las telecomunicaciones está implementando rápidamente los servicios 5G, lo que genera una demanda extrema de infraestructura de computación en el borde; dicha infraestructura se emplea en sistemas contenerizados altamente modulares. El cumplimiento de la normativa sobre localización de datos impulsa a las empresas a desplegar centros de datos modulares cerca de sus usuarios finales, en cumplimiento de las leyes que exigen el almacenamiento de datos en territorio nacional. La escalabilidad y la rentabilidad de las soluciones contenerizadas se adaptan a la creciente diversidad de mercados y sectores que utilizan las tecnologías de la información en India.

Para 2035, se prevé que China domine el mercado de centros de datos en contenedores de Asia Pacífico. Esto se debe a una importante inversión de capital en infraestructura en la nube e inteligencia artificial. Además, la tendencia hacia el uso de centros de datos ecológicos y refrigeración líquida, así como las iniciativas gubernamentales, también contribuirán al crecimiento de este mercado. Es probable que la estricta legislación sobre soberanía de datos, que cumple con la normativa vigente, favorezca los centros de datos modulares locales. Las fuertes tendencias de inversión en fuentes de energía sostenibles en la región también impulsarán la adopción de soluciones en contenedores energéticamente eficientes.

Perspectivas del mercado europeo

Un factor clave para el crecimiento en Europa son sus estrictas normativas de protección de datos (por ejemplo, el RGPD), que garantizan que las organizaciones almacenen los datos dentro del país. Además, la concienciación sobre la sostenibilidad y el carbono está impulsando la demanda de centros de datos modulares energéticamente eficientes. Asimismo, la rápida transformación digital que se está produciendo en diversos sectores, como el manufacturero, el sanitario y el de servicios financieros, está generando demanda de infraestructuras de TI escalables y flexibles. Por último, la expansión de las redes celulares 5G y las tecnologías de computación en el borde se considera un factor de crecimiento para el mercado de centros de datos en toda Europa.

Francia está cosechando los frutos de las iniciativas gubernamentales para impulsar la innovación digital y la sostenibilidad, lo que a su vez fomenta el interés en los centros de datos modulares. Además, Francia adoptó leyes estrictas de protección de datos (como el RGPD) que exigen que los datos se procesen y almacenen en centros de datos ubicados en Francia. Los centros de datos en contenedores ofrecen una infraestructura flexible y escalable para múltiples industrias. Finalmente, la búsqueda de Francia por reducir su huella de carbono se alinea con los centros de datos modulares, diseñados para minimizar el consumo de energía y la generación de residuos.

La industria manufacturera alemana está adoptando tecnologías de IoT e Industria 4.0 que requieren potencia de computación distribuida en el borde de la producción. Los centros de datos en contenedores facilitan esta transición, optimizando la infraestructura de TI modular y ampliable en dicho borde. Las restricciones medioambientales y los compromisos con la eficiencia energética también impulsarán el uso de centros de datos en contenedores. La legislación alemana sobre protección de datos y los requisitos para el almacenamiento de datos local reforzarán las inversiones en infraestructura modular y compatible.

Principales actores del mercado de centros de datos en contenedores:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de centros de datos en contenedores está en auge gracias a la presencia de gigantes estadounidenses como HPE y Dell, debido a sus innovadores diseños modulares y la integración inteligente de IA. Empresas como Schneider Electric en Europa están avanzando gracias a su enfoque en soluciones de refrigeración energéticamente eficientes. Compañías asiáticas como Huawei y Fujitsu están aprovechando la creciente demanda de tecnologías 5G e IoT. Las alianzas y las iniciativas de sostenibilidad impulsarán aún más la eficiencia de costes y consolidarán su posición en el mercado.

nombre de empresa | País natal | Cuota de mercado (2024) |

Hewlett Packard Enterprise (HPE) | EE.UU | 12% |

Tecnologías Dell Inc. | EE.UU | 11% |

Cisco Systems Inc. | EE.UU | 10% |

Corporación IBM | EE.UU | 9% |

Schneider Electric SE | Francia (Europa) | 7,5% |

Rittal GmbH & Co. KG | Alemania (Europa) | xx% |

Huawei Technologies Co., Ltd. | Porcelana | xx% |

Fujitsu Limited | Japón | xx% |

Corporación del Grupo Vertiv | EE.UU | xx% |

Delta Electronics, Inc. | Taiwán | xx% |

Corporación ZTE | Porcelana | xx% |

AdaniConneX | India | xx% |

Centro de datos AIMS | Malasia | xx% |

Centros de datos de vanguardia | Australia | xx% |

Corporación KT | Corea del Sur | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado de centros de datos en contenedores:

Desarrollos Recientes

- En febrero de 2023, Huawei anunció el lanzamiento de la primera solución de contenedor de doble motor de la industria para construir una base de nube de telecomunicaciones de nivel operador y totalmente convergente para mejorar el rendimiento y la confiabilidad de la red, avanzando hacia un futuro 5.5G.

- En noviembre de 2024, Spectro Cloud presentó una nueva solución integrada edge in a box que incluye el servidor Hewlett Packard Enterprise (HPE) ProLiant DL145 Gen11 para ayudar a las organizaciones a implementar, proteger y administrar aplicaciones exigentes para diversas ubicaciones edge.

- Report ID: 5050

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Centro de datos en contenedores Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto