羰基化合物市场展望:

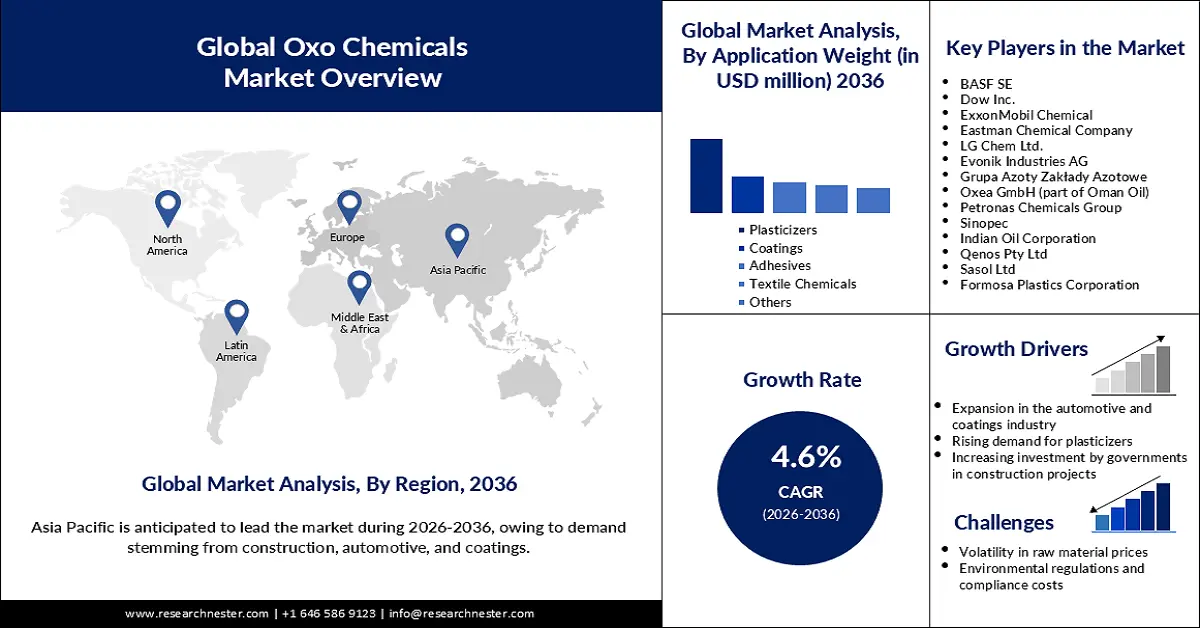

2025年,羰基化学品市场规模为211.226亿美元,预计到2036年底将达到352.094亿美元,在预测期(即2026-2036年)内,复合年增长率为4.6%。2026年,羰基化学品行业规模估计为224.032亿美元。

汽车、建筑、消费电子和其他化学品相关行业对羰基化合物的需求不断增长,推动了市场发展。据美国国家医学图书馆2025年5月估计,全球增塑剂市场规模预计将从2022年的170亿美元增长至2027年的225亿美元。国内外企业积极从事羰基化合物的生产和供应,以满足不断增长的各种羰基化合物的需求。例如,Perstopr公司于2024年9月推出了异壬醇(INA)、异十二烯和9N羰基油,以扩展其C8-C10羰基醇产品组合。马来西亚国家石油公司旗下的PETRONAS Chemicals Isononanol Sdn Bhd(PC INA)正在马来西亚边佳兰综合工厂生产这些新增的羰基化合物。

来源: ITP

全球塑料行业的快速扩张预计将推动市场增长。随着塑料产量的增加,对增塑剂的需求也随之增长。因此,作为增塑剂衍生物的羰基化合物,尤其是羰基醇的需求激增。据美国国际贸易管理局2024年6月报告,2023年美国向自由贸易协定伙伴国出口了价值447亿美元的塑料材料和产品。发展中经济体也参与塑料材料的贸易,这表明其对用于生产增塑剂的羰基化合物的需求充足。

关键 奥克索化学品 市场洞察摘要:

区域亮点:

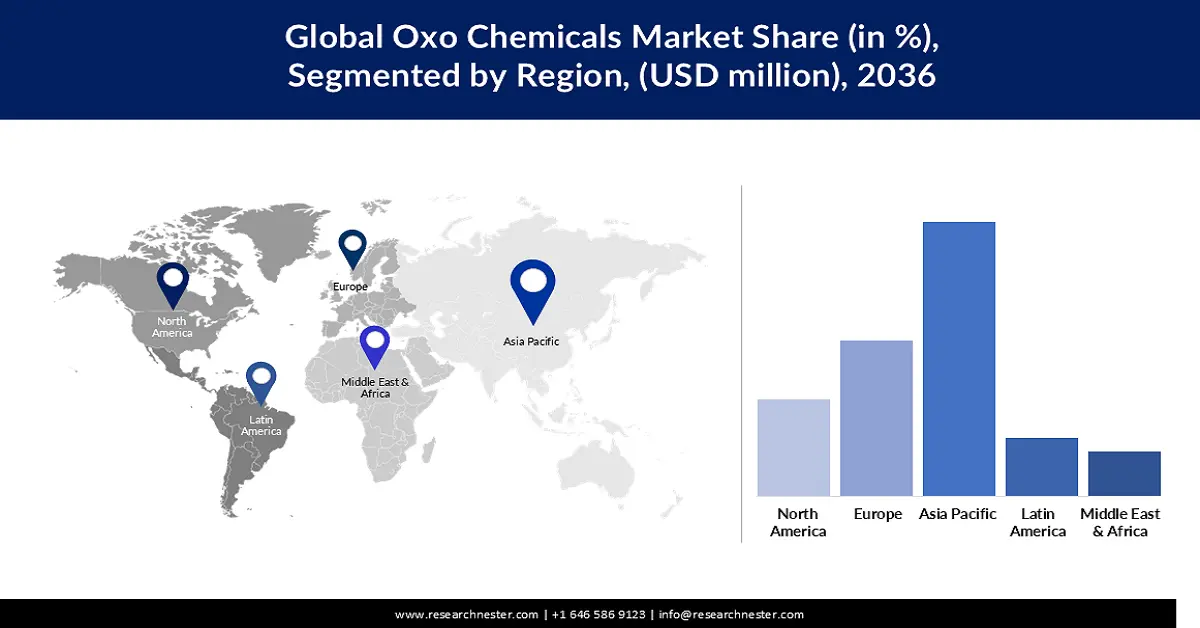

- 到 2036 年,亚太地区将占据 43.7% 的羰基化学品市场份额,这主要得益于印度和中国建筑活动的扩张带动了增塑剂使用量的增加。

- 预计到 2036 年,欧洲将占全球份额的 15.0%,这主要归功于建筑、汽车和涂料行业的持续需求,以及欧盟对更环保的氧化衍生物的推动。

细分市场洞察:

- 预计到 2036 年,增塑剂细分市场将在羰基化学品市场中占据 51.8% 的份额,这主要得益于其在柔性 PVC 生产中的广泛应用。

- 到 2036 年,由于对增塑剂三乙二醇二(2-乙基己酸酯) (3G8/3GO) 的需求不断增长,预计增塑剂三乙二醇二(2-乙基己酸酯) (3G8/3GO) 细分市场将占据 46.9% 的市场份额。

主要增长趋势:

- 汽车和涂料行业的扩张

- 增塑剂需求不断增长

主要挑战:

- 原材料价格波动

- 环境法规和合规成本

主要参与者:巴斯夫股份公司(德国)、陶氏化学公司(美国)、埃克森美孚化学公司(美国)、伊士曼化学公司(美国)、LG化学有限公司(韩国)、赢创工业集团(德国)、波兰阿佐蒂扎卡迪氮肥集团(波兰)、Oxea GmbH(阿曼石油公司旗下)(德国)、马来西亚国家石油化工集团(马来西亚)、中国石化(中国)、印度石油公司(印度)、Qenos Pty Ltd(澳大利亚)、Sasol Ltd(南非)、台塑集团(台湾)。

全球 奥克索化学品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 211.226亿美元

- 2026年市场规模: 2240.32亿美元

- 预计市场规模:到2036年将达到352.094亿美元

- 增长预测:年复合增长率 4.6%(2026-2036 年)

关键区域动态:

- 最大区域:亚太地区(到2036年占43.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:越南、印度尼西亚、巴西、墨西哥、波兰

Last updated on : 4 November, 2025

羰基化合物市场——增长动力与挑战

增长驱动因素

- 汽车和涂料行业的扩张:全球汽车和涂料行业的增长需要羰基化合物。据欧洲汽车制造商协会 (ACEA) 2025 年 9 月的报告显示,2025 年上半年全球新车注册量增长 5%,达到 3740 万辆。用作汽车零部件和工业涂料溶剂及增塑剂的羰基衍生物推动了汽车和涂料行业的增长。基础设施建设支出的增加提高了对涂料和粘合剂的需求,进而也增加了对羰基化合物的需求。

- 增塑剂需求上升:随着聚氯乙烯 (PVC) 产品生产需求的增长,包括 2-乙基己醇和正丁醇在内的羰基醇的需求可能会增加,从而推高增塑剂的原料供应。建筑和汽车行业对电缆、管道以及包装材料等柔性 PVC 的需求,推动了对增塑剂乃至羰基化学品的需求。根据印度国家转型委员会 (NITI Aayog) 的披露,预计 2024 年 4 月至 2025 年 4 月期间,羰基醇的需求量将达到每年 47,000 吨。

- 政府加大对建筑项目的投资:在政府的推动下,各地建筑项目的日益增多可能会刺激对羰基化学品的需求。2025年6月,《印度投资》杂志报道称,印度政府已为国家工业发展公司(NICDC)旗下的12个智慧城市项目筹集了超过33亿美元的资金。这些项目包括但不限于NICDC工业走廊和智慧城市项目、总理“绿色力量”(PM Gati Shakti)总体规划、德里-孟买高速公路、高速铁路项目等。建筑行业普遍使用羰基化学品来生产各种建筑材料,包括粘合剂、涂料和密封剂。

截至2030年3月,羰基醇(正丁醇和2-乙基己醇)的供需情景

年 | 已安装容量 | 产能利用率 | 生产 | 国内需求 | 出口需求 | 总需求 | 供应缺口 |

2021-22 | 70,500 | 80% | 56,400 | 110000 | 1000 | 111000 | 54600 |

2024-25 | 155500 | 80% | 124400 | 138568 | 1092 | 139660 | 15260 |

2029-30 | 155500 | 80% | 124400 | 203601 | 1604 | 205205 | 80805 |

来源: niti.gov

挑战

- 原材料价格波动:羰基化学品行业严重依赖石油化工原料(丙烯、天然气和合成气)。原油和天然气价格波动会影响这些原料的价格,导致生产成本的不确定性,从而降低生产商的利润率。2025年10月,美国能源信息署报告称,2025年11月至2026年10月期间,纽约商品交易所(NYMEX)合约的平均价格上涨了22%,达到3.8美元/百万英热单位(MMBtu)。全球市场供应中断(例如地缘政治冲突、欧佩克减产、疫情相关干扰)加剧了这种波动,使得生产商难以签订长期合同或有效管理营运资金,也难以向下游客户(涵盖各种终端用户行业)提供稳定的价格。

- 环境法规及合规成本:羰基化学品制造行业正面临日益严格的环境法规,尤其是在排放、废物和溶剂方面。企业必须投资于合规,例如采用更清洁的技术、提高能源效率以及推行可持续实践,以符合欧盟REACH法规、美国EPA法规以及不断上涨的碳税等相关规定。因此,运营成本和产能扩张成本有时会被延迟,尤其是对于小型生产商而言。如果这些小型生产商无法适应合规标准,将导致市场进一步整合。不合规的企业将面临越来越大的罚款、其他处罚、声誉风险,最终甚至可能被限制进入受监管的经济体。

羰基化合物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2036 |

|

复合年增长率 |

4.6% |

|

基准年市场规模(2025 年) |

211.226亿美元 |

|

预测年份市场规模(2036 年) |

352.094亿美元 |

|

区域范围 |

|

羰基化学品市场细分:

应用细分市场分析

预计增塑剂市场份额将达到51.8%,成为最大的市场份额来源,这主要归功于其在软质PVC生产中的广泛应用。异壬醇(INA)、2-乙基己醇和正丁醇等羰基化合物是生产邻苯二甲酸酯类和非邻苯二甲酸酯类增塑剂的关键中间体。各公司正采取措施推动这些化学品的生产。例如,巴斯夫与宁波炼化有限公司于2023年10月签署了一项技术许可协议,旨在中国建立一座全球规模的INA生产基地。该工厂计划年产能为20万吨。随着建筑、汽车和消费品行业的扩张,增塑剂的消费量可能会加速增长。因此,用于生产增塑剂的羰基化合物的需求预计将大幅增加。

此外,消费者对环保和不含邻苯二甲酸酯的替代品的需求日益增长,也推动了氧化基配方的创新。塑料变革基金会于2025年2月发布的一份报告显示,如今美国有54%的人口更倾向于选择采用环保包装的产品。

产品类型细分市场分析

预计到2036年,增塑剂三甘醇二(2-乙基己酸酯) (3G8/3GO) 的市场份额将增长至46.9%。市场增长主要受聚乙烯醇缩丁醛 (PVB) 薄膜关键中间体——三甘醇二(2-乙基己酸酯) (3G8/3GO) 需求增长的推动。三甘醇二(2-乙基己酸酯) (3G8/3GO) 在快速发展的聚氯乙烯 (PVC) 应用领域(建筑和汽车行业)的应用日益广泛。全球范围内,企业积极参与三甘醇二(2-乙基己酸酯) (3G8/3GO) 的生产,预计将显著促进羰基化学品的使用。该业务的可持续发展方案能够有效降低整个价值链的碳排放。

最终用途细分市场分析

由于全球城市化、基础设施建设以及政府在住房和公共事业方面的支出不断增长,对PVC地板、管道和其他塑化材料的需求激增,预计到2036年底,建筑行业将占据32.4%的市场份额。2023年12月,联合国工业发展组织公布的数据显示,全球工业部门(包括采矿、制造业、供水、电力、废物管理等)的发展增长了2.3%,其中制造业以3.2%的增幅占据主导地位。同样,全球基础设施中心的数据显示,预计到2040年,全球基础设施建设支出将达到94万亿美元。此外,PRS立法研究公司于2025年2月发布的一份报告指出,印度政府计划启动一项价值1.689亿美元的计划,用于在一些具有挑战性的项目中建造10万套住房。邻苯二甲酸酯和非邻苯二甲酸酯类增塑剂源自羰基化合物,在建筑业中得到广泛应用,使其成为全球规模最大、最具影响力的终端用途细分市场。

我们对羰基化合物市场的深入分析包括以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

羰基化合物市场——区域分析

亚太市场洞察

到2036年,亚太地区将占全球羰基化合物市场43.7%的份额,这主要得益于印度对增塑剂的需求以及中国建筑业的增长。据国际贸易管理局2025年9月的报告显示,中国仍是全球最大的建筑行业市场,市场规模达4.8万亿美元。

截至2025年,印度的一些大型建设项目

项目名称 | 里程碑 |

NICDC工业走廊和智慧城市 | 约32亿美元的投资将用于12个智慧城市项目。 |

印度马拉环线项目 | 拨款531亿美元,并完成19826公里道路建设 |

数字高速公路计划 | 在覆盖约10000公里的国家高速公路上部署光纤电缆基础设施,以增强农村地区的网络连接并简化5G/6G的部署。 |

西部专用货运走廊 | 从北方邦到马哈拉施特拉邦,修建超过1506公里的公路。 |

德里-孟买高速公路 | 建设一条长1386公里的八车道高速公路 |

机场项目 | UDAN开通625条航线,连接90个机场 |

哈夫达可再生能源园区 | 该计划拟建一座占地72600公顷、预算为9530万美元的太阳能发电园区。 |

高速铁路项目 | 印度和日本两国政府共同拨款121亿美元,用于完成孟买-艾哈迈达巴德走廊的建设。 |

瓦达万港 | 计划投资85亿美元建设一个大型战略深水港。 |

来源: InvestIndia

与东盟和双边贸易协定相关的贸易自由化增强了原材料采购能力,并促进了产品出口。新兴的研发项目和与可持续发展相关的监管发展正在重塑该行业,推动创新,并提高整个地区对羰基化学品的利用能力,使亚太地区成为羰基化学品的生产中心。

中国凭借其庞大的石化联合企业和完善的上游下游供应链,以及塑料、油漆、涂料等终端用户行业对羰基醇和增塑剂的高需求,成为亚太地区羰基化学品市场的主要参与者。作为“十四五”规划的一部分,政府政策鼓励绿色化学和节能,并鼓励对先进生产进行资本投资。信息技术与创新基金会2024年4月发布的报告显示,政府正在激励和支持从事化学品生产的企业。全球约44%的化学品产量来自中国。这表明,计划从事羰基化学品生产的新兴企业家可以获得充足的资金。建筑和汽车行业对2-乙基己醇和正丁醇等羰基醇的需求、创纪录的出口业绩以及为实现国家石油资源和林业发展目标而日益重视的可持续发展,都支撑着该行业的发展。

由于汽车行业的持续扩张,预计印度羰基化学品行业在预测期内将实现快速的复合年增长率。印度品牌资产基金会(India Brand Equity Foundation)在2025年10月披露,仅2025年6月,印度汽车产量就达到了240万辆。汽车产量的激增带动了羰基化学品作为化学中间体和溶剂在油漆、水泥、涂料等领域应用需求的增长。制造业的扩张预计也将促进羰基化学品的利用。根据印度新闻信息局(Press Information Bureau)2025年9月发布的报告,制造业在2025年7月实现了5.4%的增长,高于同年6月的3.7%。

复合增塑剂出口数据

年 | 国家 | 出口额(千美元) | 数量(公斤) |

2023 | 中国 | 4,253.36 | 2,683,400 |

2023 | 印度尼西亚 | 38.48 | 15,525 |

2023 | 印度 | 893.74 | 1,296,070 |

来源: WITS

欧洲市场洞察

到2036年,欧洲将占全球羰基化学品市场15.0%的份额,这主要得益于建筑、汽车和涂料行业的需求。欧盟新兴经济体和发达经济体,包括欧盟绿色协议催生的可持续化学政策,正在推动可持续和绿色羰基衍生物及其应用的发展。欧洲在全球化学品生产中占据重要份额,尽管其作为特种中间体生产区域的地位日益凸显,但特种中间体的生产增长依然保持稳定。

该地区拥有强大的研发实力、完善的监管体系、活跃的贸易环境和高度集中的供应链,因此极有可能通过羰基化合物生产领域的创新来获取未来的价值和经济竞争力。预计未来几年,欧洲的羰基化合物生产也将更加可持续。欧盟委员会于2025年7月更新了一项行动计划,旨在应对能源成本高企、不公平竞争和需求下降等问题,以提升化学工业的竞争力和发展水平。

德国是欧洲最大的化学品生产国,其生产的羰基化合物在汽车、轻质材料、涂料和建筑产品等领域有着广泛的应用。据德国汽车工业协会(VDA)2025年2月的预测,到2025年底,德国将新增约87.3万辆电动汽车的注册量。此外,凭借其一流的基础设施、高水平的研发投入和出口导向型市场结构,德国将继续在羰基化合物生产领域保持领先地位。

由于意大利为遵守欧盟严格的法规而必须逐步淘汰邻苯二甲酸酯,预计该国羰基化学品市场将在预测期内快速扩张。在意大利运营的公司也在投资采用能够提高化学品生产效率的技术,从而以更可持续的方式生产羰基化学品。例如,2024年8月,德希尼布能源公司(Technip Energies)和三菱化学公司(Mitsubishi Chemical)获得了改进型羰基醇技术——OXO M工艺的许可。该技术有望显著降低生产和运营成本。

北美市场洞察

受环保型增塑剂需求和联邦清洁能源政策的影响,预计到2036年,北美羰基化合物市场将占全球总收入的11.9%。对绿色制造的投资不断增加以及监管机构对绿色化学品的重视正在影响着市场状况。2025年8月,美国环境保护署宣布设立“绿色化学挑战奖”,旨在促进绿色化学的开发和应用,截至2022年,已有133项相关技术脱颖而出。

北美拥有完善的石化基础设施,并在增塑剂和溶剂等众多下游应用领域拥有创新能力。围绕贸易和区域协议以及跨境供应协议开展的各项活动,增强了区域产能和生产生态系统。此外,生产商、组织和研究伙伴之间的合作,也推动了技术导向型增长,尤其是在特种羰基衍生物领域。

在美国,羰基化合物市场增长主要受塑料、粘合剂、涂料和医药中间体等领域对该化合物日益增长的需求驱动。众多关键企业积极投产,推动市场增长,并提升了羰基化合物的市场可及性。例如,塞拉尼斯公司于2024年4月宣布在克利尔湖新建一座年产130万吨的新型醋酸工厂。该公司力求将该工厂打造为全球成本最低、碳排放量最低的工厂。总部位于美国的关键市场参与者通过投资研发和建立庞大的分销网络,进一步提升该化学品及其产品的性能。

由于能源和天然气成本低廉等原料优势,预计加拿大将在预测期内以强劲的复合年增长率 (CAGR) 成为蓬勃发展的羰基化学品市场。这使得加拿大国内羰基化学品的生产更具成本效益。不断增长的建筑投资预计也将推动羰基化学品的消费。根据加拿大统计局 2025 年 9 月的报告,7 月份建筑总投资额增长 0.4%,达到 227 亿美元。此外,加拿大电动汽车的普及率也在不断提高,这将促使涂料、溶剂、塑料和密封剂等领域对羰基醇及其衍生物的需求不断增长。加拿大交通部于 2025 年 10 月披露,作为加拿大 2030 年减排计划的一部分,政府致力于在 2026 年和 2030 年分别增长 20% 和 60% 之后,到 2035 年实现零排放汽车的最佳销量 100 辆。

羰基化合物市场主要参与者:

- 巴斯夫股份公司(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 陶氏公司(美国)

- 埃克森美孚化工(美国)

- 伊士曼化学公司(美国)

- LG化学有限公司(韩国)

- 赢创工业集团(德国)

- Grupa Azoty Zak?ady Azotowe(波兰)

- Oxea GmbH(阿曼石油公司旗下)(德国)

- 马来西亚国家石油化工集团

- 中国石化

- 印度石油公司(印度)

- Qenos Pty Ltd(澳大利亚)

- 萨索尔有限公司(南非)

- 台塑股份有限公司(台湾)

- 巴斯夫是一家全球领先的化工企业,产品组合多元化,涵盖工业化学品、塑料和高性能产品。在羰基化学品领域,巴斯夫生产用于涂料、增塑剂和溶剂的醛、醇及其衍生物。凭借强大的研发能力和遍布欧洲及亚洲的一体化生产设施,巴斯夫能够持续创新并践行可持续生产。巴斯夫服务于众多行业,包括汽车、建筑和消费品等,从而巩固其全球市场地位。

- 陶氏公司是一家领先的跨国化工企业,在特种化学品和工业化学品领域拥有广泛的业务。其羰基化合物产品组合包括直链和支链醇、醛类和增塑剂,为粘合剂、涂料和润滑剂等行业提供支持。陶氏利用先进的工艺技术和全球生产设施,确保供应链的可靠性。可持续发展和生态高效解决方案是其战略的核心,有助于提升产品在注重环保的市场中的吸引力。

- 埃克森美孚化工是全球领先的基础化学品和特种化学品生产商,产品包括羰基醇和醛类。其产品广泛应用于塑料、涂料、个人护理和润滑油配方等领域。公司注重技术创新和运营效率,拥有完善的一体化生产设施,以优化生产并减少对环境的影响。埃克森美孚化工强大的全球分销网络确保其产品能够进入多元化的工业市场。

- 伊士曼化学公司专注于特种化学品和材料,其产品广泛应用于粘合剂、涂料和高性能塑料领域。在羰基化合物领域,伊士曼生产用于下游化学品制造的醇类、醛类及其衍生物。公司注重研发、可持续工艺和产品创新,从而保持市场竞争力。伊士曼的服务遍及全球,涵盖汽车、建筑和消费品等众多行业。

- LG化学是韩国领先的化工企业,业务涵盖石油化工、先进材料和特种化学品。其羰基化合物产品组合包括用于涂料、增塑剂和中间体的线性醇和醛类。公司凭借大规模生产能力和研发驱动的创新能力,满足全球市场需求。LG化学在亚洲的强大影响力以及战略合作伙伴关系,进一步拓展了其在国际羰基化合物市场的份额。

以下是全球羰基化合物市场的主要参与者名单:

全球羰基化合物市场的主要参与者正面临着激烈的竞争,他们致力于可持续生产、技术创新和战略合作,以推动行业增长。为了符合严格的环境法规,他们甚至更加重视生物基羰基化合物的研发。此外,为了提高羰基化合物的合成效率,陶氏化学和赢创工业集团正在应用最先进的催化剂。市场内的并购活动不断涌现,推动了该化合物分销网络的扩张。

羰基化学品市场企业格局:

最新发展

- 2024年8月,巴斯夫与UPC Technology Corporation签署了一份谅解备忘录,进一步巩固了双方长期以来的合作关系。这项战略合作旨在加强长期的区域合作,重点在于增塑醇以及邻苯二甲酸酐(PA)和马来酸酐(MA)催化剂的供应。此外,双方还致力于开发可持续解决方案,以降低运营和产品中的碳排放。

- 2022年9月,庄信万丰(Johnson Matthey,简称JM)和陶氏化学宣布,安庆曙光石化股份有限公司(简称安庆)已获得LP Oxo Technology的许可,将生产约20万吨/年的2-乙基己醇和2.5万吨/年的异丁醛。这是安庆获得的第二项LP Oxo许可,也是其在中国获得的第23项LP Oxo许可,这将助力其在不断增长的市场中拓展羰基醇业务。新工厂预计将于2024年投产。安庆于2016年首次采用LP Oxo Technology,当时年产10万吨/年的2-乙基己醇、11.5万吨/年的正丁醇和2.3万吨/年的异丁醇。

- Report ID: 983

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

奥克索化学品 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。