油田生产化学品市场展望:

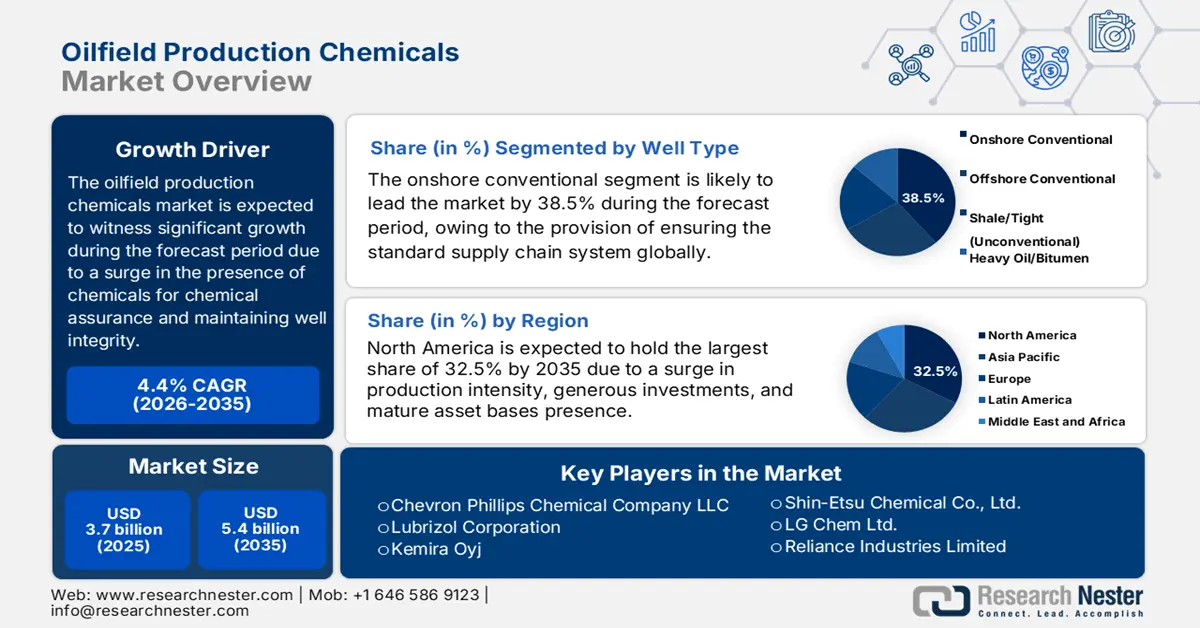

2025年油田生产化学品市场规模超过37亿美元,预计到2035年底将达到54亿美元,在预测期(即2026-2035年)内,复合年增长率为4.4%。2026年,油田生产化学品行业规模估计为38亿美元。

全球市场持续增长,生物杀灭剂、阻垢剂、破乳剂和缓蚀剂等化学品的需求日益增长。这些化学品对于维护油井完整性、确保符合环境标准以及优化生产至关重要。此外,根据UPCCCE组织2024年4月发表的一篇文章,全球空气污染每年导致超过650万人死亡,最终导致气候变化、酸雨、能见度下降、脑功能受损和慢性疾病。然而,为了应对这一问题,连续排放监测系统(CEMS)已得到成功应用,尤其是在中国,中国已明确计划将主要污染物排放量减少10%至25%。此外,基于中央污染控制委员会(CPCB)的在线连续排放监测系统(OCEMS)的安装也推动了市场增长。

CPCB 八大工业类别中 OCEMS 安装状况(2024 年)

行业类型 | 目标单位总数 | 已安装并连接的设备 | 带有关闭说明的单元 |

铝 | 14 | 12 | 2 |

水泥 | 394 | 301 | 93 |

氯碱 | 33 | 33 | 0 |

铜 | 3 | 3 | 0 |

酒厂 | 366 | 285 | 81 |

染料和染料 | 122 | 96 | 26 |

肥料 | 117 | 96 | 21 |

钢铁 | 424 | 358 | 66 |

来源: UPCCCE

此外,绿色化学、可持续性、数字化和智能监测、石油回收化学品的改进以及区域多元化等因素也在推动全球油田生产化学品市场的增长。根据《清洁工程与技术》杂志2022年2月发表的一篇文章,全球塑料年产量已增加350万吨,预计到2050年底将逐步增长至260亿吨。此外,塑料的广泛应用将足以满足到2050年底国际石油消费量的20%。而且,可生物降解塑料市场预计将从30亿美元增长到61亿美元,年增长率达15.1%。同样,塑料包装产品行业已成功实现年产量3亿吨,而可生物降解塑料的年产能估计为250万吨,从而推动了市场需求。

关键 油田生产化学品 市场洞察摘要:

区域亮点:

- 预计到 2035 年,北美将占据 32.5% 的市场份额,这得益于生产强度的提高、持续的流动保障投资以及成熟的资产基础。

- 预计到 2035 年,欧洲将成为油田生产化学品市场增长最快的地区,其扩张是由于严格的安全规范、环境合规要求以及不断增长的海上流动保障需求。

细分市场洞察:

- 预计到 2035 年,陆上常规油气领域将在油田生产化学品市场占据 38.5% 的份额,其增长动力来自经济高效的碳氢化合物获取途径和完善的运营基础设施。

- 到 2035 年,随着生产运营子领域的不断发展,该子领域有望占据第二大市场份额,这得益于化学品在维护油井完整性、优化流量和确保环境合规性方面的应用日益广泛。

主要增长趋势:

- 全球能源需求增长

- 技术创新激增

主要挑战:

- 环境法规和合规费用

- 石油价格和需求周期波动加剧

主要参与者:巴斯夫股份公司(德国)、陶氏化学公司(美国)、纳尔科冠军公司(艺康集团旗下公司,美国)、索尔维公司(比利时)、科莱恩股份公司(瑞士)、雅宝公司(美国)、亚什兰全球控股公司(美国)、科莱恩国际有限公司(英国)、英诺斯佩克公司(美国)、雪佛龙菲利普斯化学公司(美国)、路博润公司(美国)、凯米拉公司(芬兰)、诺力昂化学控股有限公司(荷兰)、CES能源解决方案公司(加拿大)、信越化学株式会社(日本)、LG化学有限公司(韩国)、信实工业有限公司(印度)、ONGC石油添加剂有限公司(印度)、马来西亚国家石油公司化学集团有限公司(马来西亚)、奥瑞卡有限公司(澳大利亚)。

全球 油田生产化学品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 37亿美元

- 2026年市场规模: 38亿美元

- 预计市场规模:到2035年将达到54亿美元

- 增长预测:年复合增长率 4.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占32.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、沙特阿拉伯、加拿大、英国

- 新兴国家:印度、巴西、阿拉伯联合酋长国、挪威、澳大利亚

Last updated on : 12 December, 2025

油田生产化学品市场——增长动力与挑战

增长驱动因素

- 全球能源需求增长:尽管可再生能源发展迅速,但石油和天然气仍然占据主导地位,成为市场的主要驱动力。根据国际能源署(IEA)2023年7月发布的数据报告,截至2022年,石油的加工能耗为0.09 EJ/年,预计到2022年底将达到0.06 EJ/年。同样,天然气的加工能耗在2022年为4.9 EJ/年,预计到2030年底将达到4.7 EJ/年,这将对整体市场需求产生积极影响。此外,在净零排放目标下,2022年初级化学品生产的直接二氧化碳排放量为2.552亿吨/年,到2030年底,高价值化学品的排放量将降至2.484亿吨/年,这也将进一步推动市场增长。

- 技术创新蓬勃发展:智能聚合物和纳米技术驱动的抑制剂的有效开发显著提高了效率,从而推动了全球油田生产化学品市场的发展。据美国国家医学图书馆 (NLM) 2023 年 3 月发表的一篇文章报道,利用足丝蛋白 (FSP) 技术开发 PMHS 分散的 Al-Mg-Si 合金纳米复合材料,可使磨损体积损失降低 67.2%,并优化抗分层性和耐磨性。此外,智能形状记忆聚合物 (IPSMP) 是一种特殊的聚合物材料,可轻松恢复 10% 至 50% 甚至 800% 的形变,因此逐渐成为智能聚合物堵塞材料的研究热点,进一步促进了市场增长。

- 关注运营效率:化学品的运用有助于减少设备故障、腐蚀成本和停机时间,从而节省成本,最终促进市场发展。此外,正如材料保护与性能协会 (AMPP) 在 2022 年 4 月发表的一篇文章中所述,该监管机构与总部位于欧洲的腐蚀联合会 (EFC) 和世界腐蚀组织 (WCO) 携手合作,有效应对腐蚀风险。腐蚀每年给国际经济造成超过 2.5 万亿美元的损失。同时,能源基础设施、海军舰队和军用车辆也持续受到腐蚀的威胁,导致美国能源部在腐蚀相关支出上花费了 200 亿美元。

挑战

- 环境法规及合规成本:这是油田生产化学品市场面临的最严峻挑战之一,各大产油区的环境法规日益严格。此外,美国环境保护署 (EPA) 和欧洲化学品管理局 (ECHA) 等机构也对化学品毒性、废物处理和排放制定了严格的规定。这些法规要求企业投入巨资开发符合合规标准的环保型、可生物降解配方。虽然这种转型有助于可持续发展,但也增加了研发成本,降低了产品商业化的可能性。例如,对有害杀菌剂和破乳剂的限制迫使运营商重新设计配方,从而对市场产生负面影响。

- 油价和需求周期波动加剧:市场对国际油价波动的敏感度日益增加。原油价格下跌时,勘探和生产(E&P)企业会减少钻井和提高采收率(EOR)项目,从而直接降低对腐蚀抑制剂、破乳剂和阻垢剂等生产化学品的需求。例如,大多数运营商推迟了化学品密集型的EOR项目,导致化学品消耗量急剧下降。这种波动性使得制造商难以迅速平衡产能与不可预测的需求周期。此外,地缘政治紧张局势、欧佩克主导的决策以及国际能源向可再生能源转型,进一步加剧了市场的不稳定性。

油田生产化学品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.4% |

|

基准年市场规模(2025 年) |

37亿美元 |

|

预测年份市场规模(2035 年) |

54亿美元 |

|

区域范围 |

|

油田生产化学品市场细分:

井型段分析

陆上常规油气开采(属于油井类型之一)预计到2035年底将占据38.5%的市场份额,成为市场份额最高的油气开采方式。该领域的增长主要归功于其在国际能源供应中的重要性,与其他开采方式相比,陆上常规油气开采具有成本低、易于获取且储量丰富的油气资源等优势。此外,其经济效益显著、运营灵活且基础设施完善也是其重要性所在。根据印度石油天然气总局(DGH India)2023年5月发布的数据报告,印度原油年产量为2920万吨,天然气年产量为345亿立方米。此外,印度已发现11处油气藏,钻探了624口井,其中包括111口勘探井或评价井和513口开发井,这使其具备提升该领域国际影响力的潜力。

应用细分市场分析

预计到2035年底,作为应用领域一部分的生产运营子领域将占据油田生产化学品市场第二大份额。该子领域的增长主要得益于化学品在维护油井完整性、优化油气流动以及确保符合环境法规方面的广泛应用,尤其是在油气开采的生产阶段。此外,破乳剂、杀菌剂、阻垢剂和缓蚀剂等化学品的应用也为应对乳化破除、微生物污染、结垢和设备老化等挑战提供了解决方案。而且,油藏复杂性的增加,特别是页岩油和重油等非常规资源的复杂性,显著提升了对能够应对严苛工况的定制化化学方案的需求。

腐蚀段分析

根据腐蚀情况来看,腐蚀和结垢抑制剂预计将在预测期内占据市场第三大份额。该细分市场的发展主要得益于其对保护管道、井下管材和地面设备免受高浓度硫化氢、二氧化碳和盐水等极端油藏条件造成的腐蚀的重要性。另一方面,结垢抑制剂能够显著防止碳酸钙和硫酸钡等矿物垢的沉积,这些矿物垢极易堵塞输油管线,降低生产效率。因此,这些化学品共同作用,保护基础设施,减少停机时间,并降低昂贵的维护成本。此外,对创新配方的需求也在不断增长,尤其是在海上和深水作业中,因为这些作业环境的极端压力和温度对传统化学方法提出了严峻挑战。

我们对油田生产化学品市场的深入分析涵盖以下几个方面:

部分 | 子段 |

井型 |

|

应用 |

|

腐蚀 |

|

产品类型 |

|

生命周期阶段 |

|

流体系统 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

油田生产化学品市场——区域分析

北美市场洞察

预计到2035年底,北美市场将占据32.5%的最大份额。该地区市场的增长主要得益于美国和加拿大生产强度的提高、对物流保障的持续投资以及成熟资产基础的存在。根据美国网络安全和基础设施安全局(CISA)政府部门于2023年2月发布的数据报告,美国化学工业能够将原材料转化为超过7万种多样化产品,这些产品对现代生活至关重要,并通过分销渠道惠及全国超过75万终端用户。此外,美国拥有10万家化工企业,涵盖化学品分销商和石化产品制造商等各个环节,涉及化学品的利用、生产、运输、储存和交付,并构成了一个国际化且复杂的供应链体系。

由于生产强度、安全性和合规性的提高,以及政府支出和项目的推动,美国油田生产化学品市场正显著增长。根据美国能源信息署(EIA)2025年12月发布的一篇文章,美国石油(包括原油和凝析油)日均产量为1330万桶,天然气日均产量为1280亿立方英尺。此外,截至2024年,天然气和石油产量均有所增长,石油日均产量达到1340万桶,天然气日均产量达到1288亿立方英尺。基于这些产量,美国化工行业目前拥有52.9万名员工,这为各行各业创造了就业机会,从而促进了市场增长。

化学工业增长对美国的影响(2023 年)

成分 | 估值 |

化工行业价值 | 4860亿美元 |

国内生产总值增长 | 25% |

利用化学工业产品制造的商品 | 96% |

全球化学品供应 | 13% |

化工企业创造的就业机会 | 6.8个工作岗位,即410万个。 |

化学品出口总值 | 1253亿美元 |

化学及相关产品 | 每1美元出口额中,有10美分来自出口。 |

资料来源: CISA政府

由于非传统油气活动的激增、日益严格的环境法规、提高石油采收率的技术进步以及政府对可持续化学工艺和清洁能源的资助,加拿大市场也在不断增长。根据加拿大政府2024年5月发布的一篇文章,该国各行业在内部研发方面的支出总额为226亿美元,其中7.5%(即17亿美元)用于清洁能源。此外,化石燃料仍占据能源供应的最大份额,接近32%。与此同时,非化石燃料研发支出的增长部分归功于联邦政府增加的资金投入,其中1.38亿美元获得了慷慨资助。因此,随着研发投入的不断增加,加拿大市场整体持续增长。

欧洲市场洞察

预计到规定期限结束时,欧洲油田生产化学品市场将成为增长最快的地区。该地区市场的发展受到严格的安全和环境标准以及海上油田流动保障需求的推动,这些因素共同影响着产品的选择。根据欧盟委员会2024年发表的一篇文章,区域绿色协议战略的目标是到2030年底将排放量减少近50%,并逐步提高到55%,同时通过《欧洲气候法》在法律上考虑2050年实现碳中和的目标。此外,欧盟已慷慨拨款2750亿欧元用于清洁投资,其中42%的资金专门用于气候行动。另外,公正转型基金已专门拨款近200亿欧元用于投资多元化经济体,这有利于提振市场。

由于英国脱欧后严格遵守REACH法规,以及成熟北海油气资产的延寿计划和英国大陆架锚泊式海上油气生产的强度增加,英国市场正获得越来越大的关注度。此外,根据英国政府2022年12月发布的一篇文章,英格兰99.8%的污水处理作业产生的负荷符合《城市污水处理条例》。另外,共有1442个城市群产生的污水量超过2000人口当量(PE)。其中,1430个城市群产生的污水量为59,948,276 PE,符合法规要求;而12个城市群产生的污水量为98,190 PE,不符合法规要求。因此,鉴于上述所有因素,英国市场整体而言拥有巨大的增长潜力。

由于挪威在油田生产化学品市场中越来越多地采用创新型且符合REACH法规的可持续化学品来保障流体完整性和安全性,加之其严格的环境标准以及持续进行的近海开发项目的支持,挪威在该市场的地位正在不断提升。正如欧洲化学工业联合会(CEFIC)2024年的报告所述,挪威的化工和炼油行业创造了1750亿挪威克朗的销售额,其中1450亿挪威克朗来自出口,占比高达83%。该行业创造了13800个全职岗位,并有效创造了4540亿挪威克朗的额外价值。此外,根据经合组织(OECD)2025年6月的报告,挪威人口仅有540万,其中近80%居住在距离海岸线10公里以内的城市地区。同时,挪威已有效降低了温室气体排放,比往年减少了10%以上。此外,为打造可持续的海事部门而进行的持续投资,也推动了该国市场的增长,这与国内生产总值的增长相一致。

挪威人均国内生产总值(GDP)增长(2014-2024)

年 | 每人美元 |

2014 | 66,121.8 |

2015 | 66,670.2 |

2016 | 66,851.5 |

2017 | 67,968.6 |

2018 | 68,081.2 |

2019 | 68,383.0 |

2020 | 67,113.1 |

2021 | 69,364.7 |

2022 | 71,118.4 |

2023 | 70,000.0 |

2024 | 71,455.9 |

来源:经合组织

亚太市场洞察

预计到既定时间结束时,亚太地区油田生产化学品市场将实现显著增长。该地区市场增长的主要驱动力是石油采收率提升计划的推进、海上和陆上油田对流动保障和完整性要求的提高,以及勘探开发活动的加强。根据Apiary于2025年发布的数据报告,截至2024年,亚太地区油田化学品行业的市场规模为185亿美元,预计到2032年底将以6.8%的年增长率增长至300亿美元。此外,区域供应商正逐步转向符合REACH法规的低毒破乳剂,并改进重质原油配方,以及针对高浓度二氧化碳和硫化氢环境的强效缓蚀剂,这些都预示着该市场增长前景乐观。

由于生产作业中特种化学品的应用以及上游完整性要求的持续增长,中国在油田生产化学品市场的重要性日益凸显。根据国际技术协会(ITA)2025年9月发表的一篇文章,中国是全球最大的环境技术产品市场,并以每年12.8%的速度持续增长。基于此,预计中国将实现95%以上的污水处理率,并在缺水的地级市实现25%以上的再生水利用率。此外,《市乡污水处理及资源化利用发展规划》着重于改造和扩建4.5万公里的污水收集管网,并定期增加1200万立方米的污水处理能力,这些举措将有力地推动中国市场的发展。

由于特种化学品需求的增长、水资源管理的复杂性以及上游开采的强化,印度油田生产化学品市场也在不断扩大。此外,根据印度政府2024年发布的预算报告,政府已拨款25亿卢比用于新的石化产品相关项目。而且,根据印度品牌资产基金会(IBEF)2025年10月发布的报告,印度是全球第六大化学品生产国,对国内生产总值(GDP)的贡献率高达7%。此外,预计到2040年底,印度的石化产品和化学品需求量将增长近三倍,达到1万亿美元。与此同时,化学品及相关产品的出口额已达91.94亿美元,这为整个市场的增长和扩张带来了乐观前景。

油田生产化学品市场主要参与者:

- 巴斯夫股份公司(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 陶氏公司(美国)

- 纳尔科冠军公司,艺康集团旗下公司(美国)

- 索尔维公司(比利时)

- 科莱恩股份公司(瑞士)

- 雅宝公司(美国)

- 阿什兰全球控股公司(美国)

- 科莱达国际有限公司(英国)

- Innospec Inc.(美国)

- 雪佛龙菲利普斯化学公司(美国)

- 路博润公司(美国)

- 凯米拉公司(芬兰)

- Nouryon Chemicals Holding BV(荷兰)

- CES能源解决方案公司(加拿大)

- 信越化学株式会社(日本)

- LG化学有限公司(韩国)

- 信实工业有限公司(印度)

- 印度石油天然气公司石油增产有限公司(OPaL)(印度)

- 国油化学集团有限公司(马来西亚)

- Orica有限公司(澳大利亚)

- 巴斯夫股份公司是锂离子电池正极活性材料(CAM)的领先供应商之一,其产品正极活性材料正日益广泛应用于混合动力和纯电动船舶等船舶领域。巴斯夫专注于高能量密度和可持续化学技术,使其成为下一代船舶电池系统的重要推动者。

- 陶氏公司通过创新材料和聚合物,显著提升了船舶电池的安全性、绝缘性和性能,从而为船舶电池生态系统做出了重要贡献。其在密封剂和电解液方面的进步,极大地提高了船舶推进系统所用锂离子电池的耐久性。

- 纳尔科冠军公司(Nalco Champion)是艺康集团(Ecolab)旗下公司,专注于水处理和能源系统化学解决方案。虽然该公司并非直接的船用电池制造商,但其生命周期化学管理方面的专业知识为海上和船舶作业提供支持。这通过确保更清洁、更高效的运行环境,间接促进了船用电池的应用。

- 索尔维公司致力于开发适用于锂离子电池和固态电池(包括船舶推进系统用电池)的特种聚合物和电解质。公司日益重视可持续材料和高性能添加剂,从而提高了船舶电池系统的可靠性和效率。

- 科莱恩公司提供多种功能性添加剂和特种化学品,能够显著提升电池性能、安全性和环保合规性。在船舶电池市场,科莱恩日益重视环保配方,这与船舶可持续电气化的发展趋势不谋而合。

以下是全球市场主要参与者的名单:

国际油田生产化学品市场竞争异常激烈,且主要由拥有强大区域影响力的跨国公司主导。包括科莱恩、陶氏和巴斯夫在内的知名企业,已利用可持续配方方面的进步,有效遵守日益严格的环境政策。同样,总部位于亚洲的企业,如马来西亚国家石油化学公司、LG化学和信实工业,也在积极扩大产能,以满足新兴经济体不断增长的需求。此外,埃克森美孚于2025年12月成功上调了其2030年计划,提高了现金流和盈利能力,这反映了其创新资产的强劲贡献、盈利的业务组合以及较低的运营成本。所有这些都得益于该公司卓越的竞争优势和多年转型计划,这些优势和计划将推动全球油田生产化学品市场的发展。

油田生产化学品市场企业格局:

最新发展

- 2025 年 12 月, Deepak Nitrite Ltd宣布其全资子公司 Deepak Chem Tech Ltd 已在古吉拉特邦的自有硝酸工厂开始生产运营,预计总资本支出为 515 亿卢比。

- 2024年9月,华为隆重推出其最新的联合创新成果,以及一款应用于油气上游领域的人工智能(AI)应用,旨在通过智能化提升整个行业的整体质量。

- 2024 年 8 月,雪佛龙公司宣布,其位于美国墨西哥湾深水区的 Anchor 项目已开始生产石油和天然气,这标志着高压技术的有效交付。

- Report ID: 8311

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。