纳米光子学市场展望:

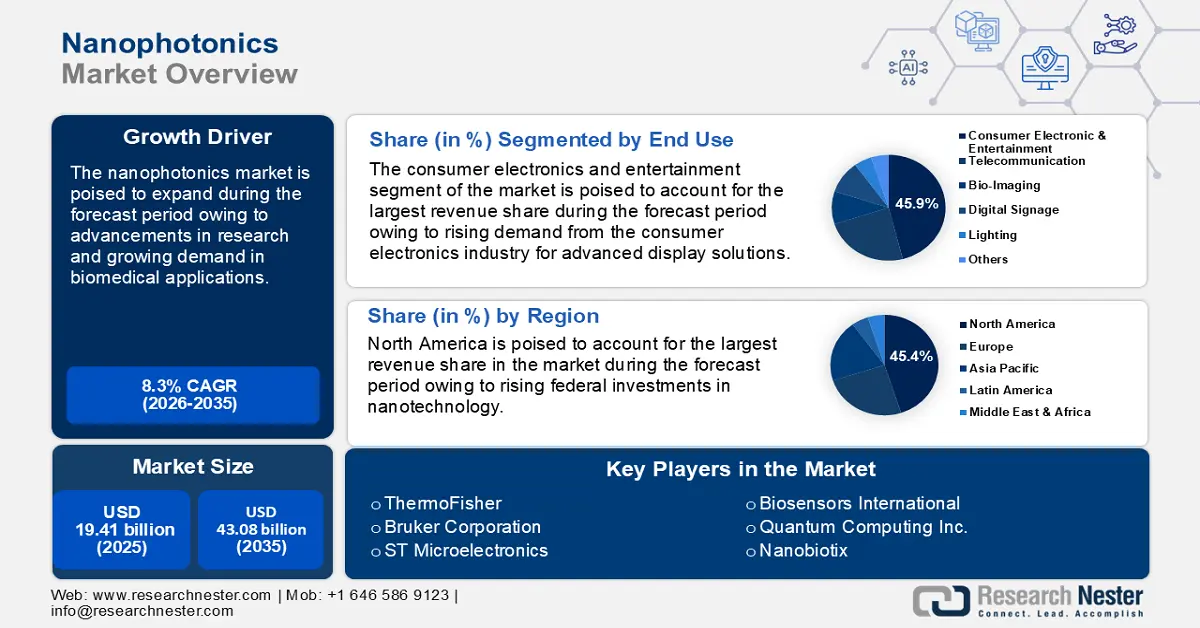

2025年,纳米光子学市场规模为194.1亿美元,预计到2035年将超过430.8亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.3%。预计到2026年,纳米光子学的产业规模将达到208.6亿美元。

纳米光子学市场的主要驱动力是太阳能、电信、国防等终端应用行业日益增长的需求。多个行业对节能技术的需求激增,确保了对纳米光子学的需求不断增长。2024年2月,洛斯阿拉莫斯国家实验室宣布开发纳米级光系统,该系统有望为超快微电子、夜视和其他技术应用带来突破。纳米级光系统的商业化将有利于市场的增长。

纳米光子学市场将受益于各国政府对纳米技术不断增长的投资。例如,2024年3月,美国国家纳米技术计划(NNI)报告称,该计划从总统2024年预算中获得了创纪录的21.6亿美元拨款。不断增加的预算将用于支持研发,并扩大商业应用范围,惠及多个行业。此外,纳米光子学与可再生能源系统的集成提高了太阳能转换效率,有助于全球向可持续能源解决方案的转变。例如,2024年11月,莱斯大学发布了一份报告,称研究人员开发了一种受量子启发的热光伏(TPV)系统设计,可提高热电转换效率。根据加州能源委员会的数据,将原材料转化为消费品所需的约20%至50%的热量被浪费,每年给美国经济造成2000亿美元的损失,莱斯大学的研究有望减少这些损失,并为纳米光子学元件提供更广泛的商业应用。

此外,制造技术和纳米材料的不断进步正在推动纳米光子学产业的发展。利用光子晶体开发紧凑型节能设备有利于该产业的发展。此外,技术进步为量子计算等领域开辟了新的收入来源。例如,2024年8月,新墨西哥大学和新墨西哥州立大学宣布获得美国国家科学基金会100万美元的资助,用于开发能够在室温下运行的光子量子计算机。全球市场有望利用持续创新来提高各个领域的应用,从而在预测期末保持强劲增长。

关键 纳米光子学 市场洞察摘要:

区域亮点:

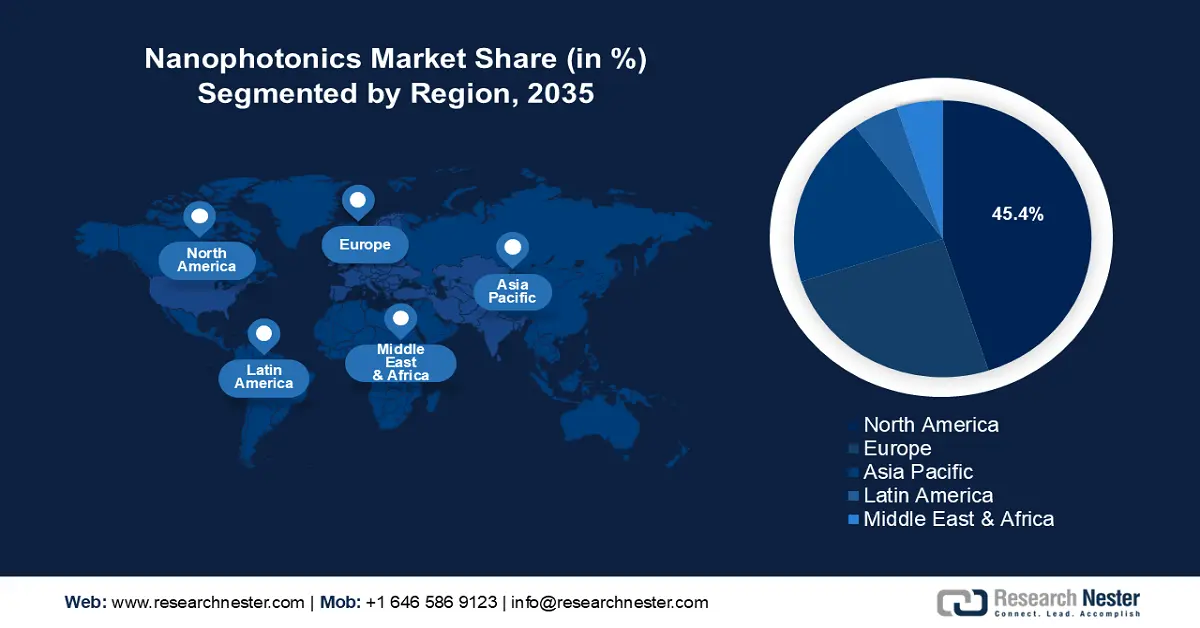

- 北美占据纳米光子学市场的主导地位,占据45.4%的份额,这得益于对纳米技术的大量投资,并将在2026年至2035年期间促进创新和增长。

- 欧洲纳米光子学市场有望在2035年之前实现快速增长,这得益于大量的研发投资和不断增长的数据需求。

细分市场洞察:

- 受 5G 和下一代电信基础设施对更快、更低延迟通信的需求推动,电信行业有望在 2026 年至 2035 年期间实现显著的复合年增长率。

- 预计 LED 行业将在 2026 年至 2035 年间实现盈利性扩张,这得益于对更高亮度和能效的纳米结构集成的需求。

关键增长趋势:

- 超材料和超表面的进步

- 与人工智能 (AI) 的融合

主要挑战:

- 制造成本高

- 纳米材料废弃物的环境问题

- 主要参与者:Thermo Fisher、Quantum Computing Inc.、Bruker Corporation、Nano Magic Inc.、Biosensors International、ST Microelectronics、Nanobiotix、BioForce Nanosciences。

全球 纳米光子学 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:194.1 亿美元

- 2026 年市场规模:208.6 亿美元

- 预计市场规模:2035 年将达到 430.8 亿美元

- 增长预测:复合年增长率 8.3% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 45.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、韩国

- 新兴国家:中国、日本、韩国、台湾、印度

Last updated on : 28 August, 2025

纳米光子学市场的增长动力和挑战:

增长动力

超材料和超表面的进步:纳米光子学行业有望受益于超材料和超表面的进步。这些材料需求旺盛,因为超越衍射极限的超级透镜的应用推动了该行业的增长。超表面已被用于制造超薄透镜,从而增强成像技术。例如,2024年11月,《物理世界》杂志发表了首尔国立大学关于开发基于超表面的折叠透镜系统的研究,该系统有望推动智能手机、增强现实 (AR) 和虚拟现实(VR) 设备新一代纤薄相机的发展。

近期研究的成功对纳米光子学市场的利益相关者来说是一个好兆头,因为商业应用的利润潜力巨大。此外,超表面有望在先进波束天线的开发中得到更广泛的应用。2023年2月,MTI Wireless Edge Ltd.推出了ABS创新型E波段天线系统,旨在提供恶劣天气条件下的通信解决方案。全新波束天线解决方案的推出有望推动超表面的普及,从而促进该行业的增长。- 与人工智能 (AI) 的融合:基于 AI 的解决方案的迅速普及使纳米光子学市场受益。AI 与纳米光子学的融合推动了能够实时数据处理和高级图像缩减的智能光子设备的采用。此外,纳米光子结构还用于开发光学神经网络,以执行光速计算并改进数据处理。AI 与纳米光子学的融合将潜在应用范围从自动驾驶汽车扩展到诊断成像。2024 年 11 月,Quantum Compunting Inc. 宣布从一家著名研究机构获得了首笔薄膜铌酸锂(TFLN) 光子芯片代工订单。该订单证明了制造技术的进步,该技术有望通过提高高性能计算设备的性能使纳米光子学市场受益。

- 生物医学应用的扩展:纳米光子学在生物医学领域的应用推动了纳米光子学市场的增长。纳米级成像技术在改善医疗诊断方面的日益普及,为该行业创造了丰厚的收入来源。此外,下一代纳米光子生物传感器用于诊断SARS-Cov-2变异株,也推动了医疗保健行业的需求。疫情为纳米光子生物传感器带来了机遇,也为制造商带来了机遇。例如,2023年7月,美国国家医学图书馆发表的一项研究表明,光学生物传感器和光子技术可以缩短病毒检测时间,并通过自动化任务提高患者护理的成本效益和效率。

医疗保健行业的企业正通过推出商用生物传感器来满足日益增长的需求。例如,2022年8月,NanoDx, Inc. 和 SkyWater Technology 宣布推出首款可实现蛋白质反应的商用纳米生物传感器。

挑战

制造成本高昂:纳米光子器件的制造成本可能对市场参与者造成不利影响。纳米技术与光子设备的集成会增加成本,并可能限制其在价格敏感型市场的采用。开发经济高效的制造工艺对于克服这一挑战并推动其在各个区域市场和行业的广泛应用至关重要。

纳米材料废弃物的环境问题:纳米材料废弃物有可能污染土壤和水源,对市场增长构成挑战。大规模纳米光子器件制造中的环境问题可能会对该行业的发展造成不利影响。

纳米光子学市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.3% |

|

基准年市场规模(2025年) |

194.1亿美元 |

|

预测年度市场规模(2035 年) |

430.8亿美元 |

|

区域范围 |

|

纳米光子学市场细分:

最终用途(消费电子和娱乐、电信、生物成像、数字标牌、照明、其他)

到2035年,消费电子和娱乐领域有望占据纳米光子学市场份额的45.9%以上。该领域增长的主要驱动力是通过纳米光子材料提升设备性能。此外,消费电子行业趋势表明,小型化元件将日益普及,而随着智能手机的普及,对高效微型设备的需求将推动该领域的持续增长。

此外,终端用户对高端显示器的需求推动了对量子点的需求,因为量子点能够提供更高的色彩精度,从而为纳米光子学市场创造丰厚的收入来源。2024年4月,NanoPattern宣布完成150万美元的种子轮融资,以扩大量子点墨水的生产规模,从而实现下一代显示器的商业化。下一代显示器量子点商业化的推进,将有助于全球纳米光子学领域的持续扩张。

纳米光子学市场的电信领域有望在预测期内扩张。对更快、更高效通信系统日益增长的需求是该领域发展的主要驱动力。下一代电信基础设施的出现和5G网络的普及推动了对低延迟解决方案的需求,从而扩大了电信领域的最终用途范围。例如,2024年8月,中华电信股份有限公司和NTT株式会社在台湾和日本之间启用了国际IOWN APN,并在约1864.1英里的单向网络上实现了约17毫秒的低延迟、无抖动和稳定通信。

此外,光子集成电路 (PIC) 的进步在不影响性能的情况下推动了器件的小型化,有利于纳米光子学在电信领域的应用。例如,冲电气 (OKI) 于 2024 年 11 月宣布开发一款采用硅光子技术的 PIC 芯片,该芯片具有包括光纤传感器在内的广泛潜在应用。

产品类型(LED、OLED、近场光学、光伏电池、光放大器、光开关、其他)

纳米光子学市场中的LED细分市场在预测期内有望实现盈利性扩张。将纳米结构集成到LED中以提高亮度的需求是该细分市场的重要驱动力。从显示技术到通用照明解决方案,纳米光子学在各种应用中的广泛应用为LED细分市场的利益相关者创造了持续的收入来源。

此外,全球趋势表明,消费电子产品对节能LED解决方案的需求不断增长,这将为纳米光子材料的集成创造机会。光子照明解决方案领域的主要参与者正在扩展其产品组合,以抓住盈利机会。例如,Luminus Devices于2024年10月推出了高显色指数SFT-40高功率暖白LED,旨在提升精密照明、效率和色彩精准度的标准。

我们对全球纳米光子学市场的深入分析包括以下部分:

最终用途 |

|

产品类型 |

|

材料 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

纳米光子学市场区域分析:

北美市场预测

预计到2035年,北美纳米光子学市场将占据超过45.4%的收入份额。该地区对纳米技术的大量投资是该行业发展的主要驱动力。此外,学术机构与产业之间日益增多的合作也确保了高速数据传输和节能照明解决方案的发展。

该地区光子处理器的商业化应用凸显了纳米光子技术的实际应用,并向行业利益相关者展示了其巨大的潜力。例如,Q.Ant 于 2024 年 11 月推出了首款基于其计算架构 LENA 构建的商用光子处理器,该架构与现有计算生态系统兼容。

美国纳米光子学市场有望在预测期内扩张,并在北美占据主导地位。美国该行业的增长受到电信、医疗保健和消费电子等多个领域不断增长的应用的推动。美国一直处于联邦政府对纳米技术投资的前沿,这有利于市场的增长。市场增长的一个关键因素是量子光子芯片产量的不断增加,这使美国成为下一代技术的领导者。例如,2023 年 9 月,Quantum Computing Inc. 选择位于亚利桑那州坦佩的 ASU 研究园区作为其新的量子光子芯片制造工厂的所在地,并将在此生产薄膜铌酸锂 (TFLN) 芯片。

预测期内,加拿大纳米光子学市场有望扩张。市场增长的关键驱动力在于纳米光子生物传感器研究的不断深入,旨在拓展其在医疗诊断领域的商业应用。此外,量子计算机与基于光子学的集成电路的集成也带来了巨大的增长机遇。光子集成电路 (PIC) 推动了对纳米光子元件的需求,而人们对利用量子计算实现人工智能的日益关注也推动了该行业的增长。

研究机构与企业之间日益密切的合作有望推动加拿大纳米级解决方案的发展。例如,2023年10月,NS Nanotech公司获得加拿大自然科学与工程研究委员会(NSERC)100万美元的资助,用于纳米级LED和激光器的研发。

欧洲市场预测

欧洲纳米光子学市场有望成为继北美之后全球增长最快的市场。该市场受益于该地区庞大的消费者群体和在研发方面的大量投资。欧洲各地对高速数据传输的需求不断增长,进一步促进了该行业的增长。2024年4月,欧洲理事会通过了《千兆基础设施法案》,旨在简化和加速光纤和5G等高速网络的部署。该法案为该地区的纳米光子学制造商创造了一个有利的监管生态系统。

德国纳米光子学市场在欧洲占据着重要的收入份额。该国强大的工业基础推动了需求,并促进了纳米光子技术的进步。面向多个行业终端应用的先进传感器的开发为德国市场创造了丰厚的利润。例如,2024年1月,ams OSRAM宣布决定在SPIE Photonics展会上展示其高性能LED、激光器、传感器和集成电路。ams OSRAM等新兴企业在光子学产品组合方面的进步,将有望惠及德国市场。

预测期内,法国纳米光子学市场有望扩张。纳米光子解决方案在医学成像和诊断领域的日益普及推动了市场发展。此外,欧盟大力推进高速传输基础设施建设,也推动了对纳米光子学解决方案的需求,法国也从中受益。

该国各大公司正在扩大医疗保健领域的合作,以提供先进的成像解决方案。例如,2024年10月,西门子医疗与法国南特大学医院宣布将开展为期12年的合作,以在诊断和介入成像领域进行创新。此类长期合作为纳米光子学市场创造了丰厚的利润。

纳米光子学市场主要参与者:

- 赛默飞世尔

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 量子计算公司

- 布鲁克公司

- 纳米魔法公司

- 生物传感器国际公司

- 意法半导体

- 纳米生物

- BioForce纳米科学

纳米光子学市场在预测期内有望扩张。市场领先企业正在大力投资高性能光学芯片、量子点应用、纳米级激光器等,以满足不同行业的各种用例。主要企业正在利用战略合作来扩大收入份额,并抓住新兴市场的需求。领先企业必须实现产品组合多元化,才能在竞争激烈的纳米光子学领域脱颖而出。

以下是纳米光子学市场的一些主要参与者:

最新发展

- 2024年12月,东京合成株式会社投资了Pi Photonics ,这是一家开发工业用LED照明的初创公司。这些LED灯可用于安全显示,例如在制造现场,用于在起重机作业期间可视化限制区域。

- 2024年11月, IonQ宣布与imec合作开发用于捕获离子量子计算的PIC和芯片级离子阱技术。通过优化芯片级光子器件的设计和集成,开发人员旨在提高量子计算的性能。

- Report ID: 6936

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

纳米光子学 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。