医疗康复服务市场展望:

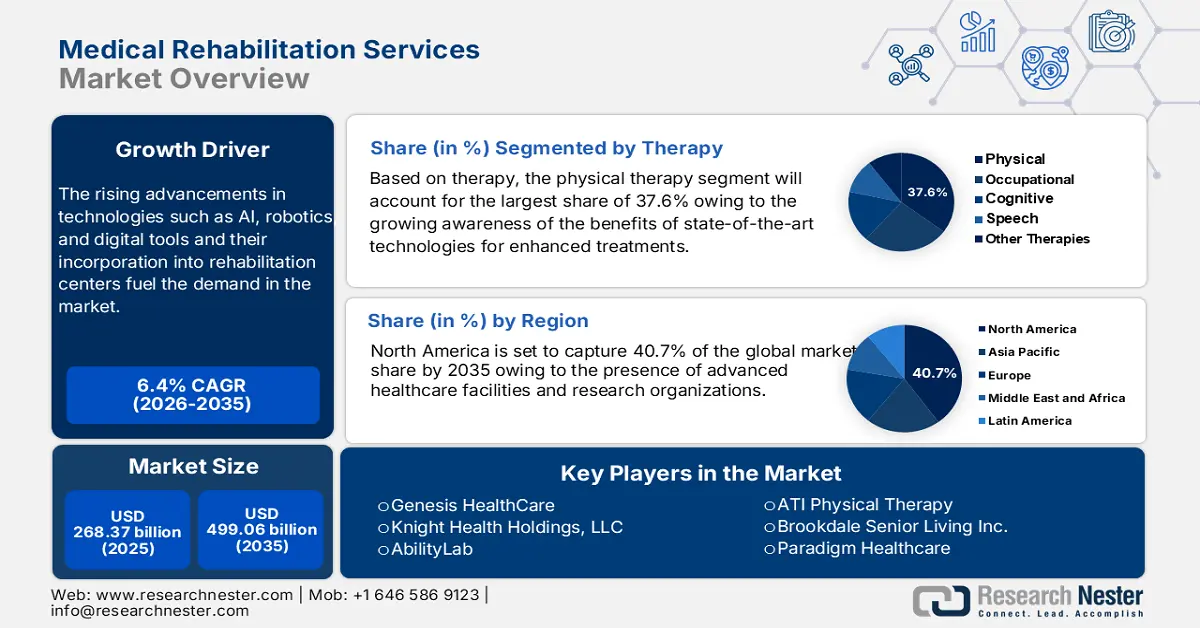

2025年,医疗康复服务市场规模为2683.7亿美元,预计到2035年将达到4990.6亿美元,预测期内(即2026年至2035年)的复合年增长率约为6.4%。2026年,医疗康复服务的行业规模估计为2838.3亿美元。

近年来,医疗康复服务显著增长,推动其增长的因素包括日益普遍的慢性疾病,例如中风、心脏病和肌肉骨骼疾病。这些疾病需要长期康复才能恢复功能,尤其是在日益增长的老年人口中。机器人、人工智能和可穿戴设备等技术进步也为康复服务带来了可靠的成果,提高了康复效率。

此外,远程康复服务的普及也促进了远程患者治疗。世界卫生组织于2023年7月表示,康复服务惠及全球超过24亿人,占总人口的近三分之一。为此,世界卫生组织发起了“康复2030倡议”。由于民众的康复意识不断增强,以及早期充分康复的重要性日益凸显,全球范围内的医疗康复服务正在得到加强和改进。2024年3月,Trilife宣布扩大其服务范围,引入一个拥有40张床位、占地6万平方英尺的神经康复和运动医疗中心,所有设施均配备先进技术,可提供门诊护理服务。

关键 医疗康复服务 市场洞察摘要:

区域亮点:

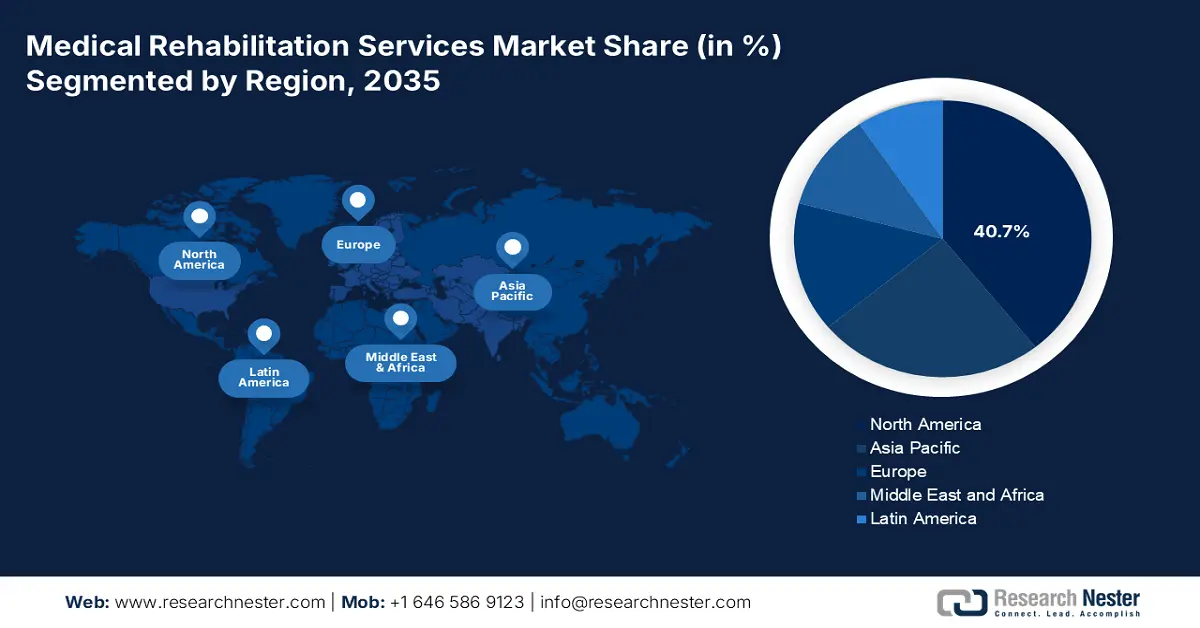

- 北美以 40.70% 的份额引领医疗康复服务市场,这得益于强劲的经济、技术基础设施和高额投资,确保了到 2035 年强劲的增长潜力。

细分市场洞察:

- 预计到 2035 年,物理治疗领域将实现大幅增长,这得益于认知度的提升、预防保健需求以及先进的治疗技术。

- 预计在 2026 年至 2035 年期间,门诊领域将占据主导地位,这得益于低成本、便捷的护理偏好以及远程医疗的增强。

主要增长趋势:

- 康复技术的创新

- 人们对康复益处的认识不断提高

主要挑战:

- 前期成本高

- 专业技术人员短缺

- 主要参与者:Genesis HealthCare、西奈山伊坎医学院、Knight Health Holdings, LLC、Lifespan Physical Therapy Services、nMotion Physical Therapy。

全球 医疗康复服务 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2683.7 亿美元

- 2026 年市场规模:2838.3 亿美元

- 预计市场规模:2035 年将达到 4990.6 亿美元

- 增长预测:6.4% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 40.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 28 August, 2025

医疗康复服务市场的增长动力和挑战:

增长动力

康复技术创新:康复技术日新月异。数字工具、机器人技术和人工智能进一步加速了康复流程的进步。外骨骼、物理治疗虚拟现实应用以及人工智能假肢等新型康复流程,将治疗过程转变为个性化、高效且有效的行动方案。推动该领域发展的因素包括全球人口老龄化、中风和肌肉骨骼疾病等慢性病发病率的上升,以及人们对损伤或手术后生活质量的日益关注。传感器技术、可穿戴设备和远程医疗服务平台的不断发展,进一步增强了康复服务的可及性,并刺激了需求。例如,2020年5月,Suvitas推出了虚拟康复服务,包括网络研讨会、团体治疗和一对一私人咨询。

康复益处认知度的提升:康复益处认知度的提升推动了医疗康复服务的增长。康复在促进康复和慢性病管理方面的认知度不断提升,使其作为医疗保健组成部分的接受度不断提高。患者和医生都意识到康复在手术、创伤或疾病后恢复功能并快速康复方面所发挥的重要作用。此外,旨在教育人们有效管理残疾并分享成功经验的公共卫生举措也有助于提高人们的认知度。这使得越来越多的人将康复护理作为其治疗计划的一部分。根据美国国家医学图书馆2022年9月发表的一篇文章,日本的一般医疗保险已涵盖急性期和急性后(或恢复期)强化康复。认知度的提升和保险设施的完善,使康复成为长期护理的核心,医疗康复服务市场正在蓬勃发展。

- 慢性病病例不断增加:糖尿病、心血管疾病和呼吸系统疾病等慢性病的发病率在全球范围内不断上升。这是人口老龄化、久坐不动的生活方式、不合理的饮食以及肥胖率上升等因素共同作用的结果。城市化和高血压等其他导致慢性病病例增加的因素也同样如此。更好的医疗保健和改进的诊断方法有助于在早期发现慢性病,从而提高报告病例数。预计这一趋势将给医疗保健行业带来巨大负担,使其亟需长期管理解决方案、预防性护理策略以及慢性病治疗和监测方面的创新。

挑战

前期成本高昂:医疗康复服务初期成本高昂,很大程度上源于设备、现有技术以及聘请训练有素的医疗专业人员所需的人力资本投入。为此,机构必须购置最新设备,包括机器人辅助治疗仪、先进的诊断设备和电子健康记录系统,所有这些都需要巨额的资本支出。其次,聘请和留住经验丰富的康复专家(包括物理治疗师和职业治疗师)的成本也进一步加重了财务负担。尽管面临诸多挑战,但多种增长动力仍在推动该行业的扩张。远程康复和个性化护理的进步为经济高效、便捷的服务开辟了新的机遇,这些服务最终会收回初期资本支出。

熟练专业人员短缺:医疗康复服务领域熟练专业人员的短缺引发了与医疗服务质量和可及性相关的关键问题。造成这种缺口的主要原因是老龄化专业人员缺乏职业更新,无法满足日益增长的需求。随着慢性病发病率的持续上升,康复需求也随之增长,然而,大多数机构在吸引和留住合格治疗师、护士以及必要的支持人员方面仍然面临重大问题。人员短缺导致工作人员工作量增加,从而损害患者的安全和康复效果。专业人员的短缺还会导致患者候诊时间延长,从而减少获得及时康复服务的机会,并最终影响康复进程。

- 技术整合的障碍:将技术应用于医疗康复的最大挑战在于,许多现代工具(包括远程康复平台、可穿戴设备或电子健康记录)在不同的机构中难以有效利用,因为它们需要长期的培训、高成本的基础设施投资,以及在既定的工作流程中合理整合新技术。此外,并非所有康复专业人员都具备使用现代技术的能力,这意味着患者获得的护理服务始终存在不一致。此外,诸多增长动力正在推动技术在康复领域的整合,而新冠疫情严重加剧了对远程护理解决方案的需求,从而阻碍了医疗康复服务市场的增长。

医疗康复服务市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.4% |

|

基准年市场规模(2025年) |

2683.7亿美元 |

|

预测年度市场规模(2035 年) |

4990.6亿美元 |

|

区域范围 |

|

医疗康复服务市场细分:

治疗(物理、职业、认知、言语)

预计到2035年底,物理治疗领域将占据医疗康复服务市场份额的37.6%以上。这主要归功于民众对物理治疗优势的认识不断提高。此外,技术的进步、患者参与度的提高和可及性,以及对慢性病预防护理和康复的日益重视,也促进了物理治疗的增长。这有利于改善患者的预后,减轻疼痛,并促进患者从手术和事故中快速康复。

计算机辅助治疗和根据个人需求定制的锻炼计划等治疗方式的进步将改善患者的治疗效果和满意度,并进一步刺激对物理治疗服务的需求。2020年8月,私营公司PRN与知名非营利性综合医疗系统MemorialCare达成合资伙伴关系,共同运营17家以社区为基础的全方位物理治疗中心,提供包括运动医学、职业治疗和物理治疗在内的广泛服务。

服务类型(门诊、住院)

预计门诊市场将主导医疗康复服务市场,这包括人们对低成本便捷护理的日益偏好,以及远程医疗技术的进步。对预防和急性后期护理的日益重视也促进了这一增长。远程康复在过去几年中也取得了长足的发展,自疫情爆发以来更是取得了长足的进步,因为患者普遍倾向于虚拟问诊和康复课程,因为这些课程可以节省他们的时间,而无需支付差旅费。

此外,科技公司与康复服务运营商之间的合资企业正在兴起,带来了一些新的创新数字平台和应用程序。这些服务旨在提高患者对治疗方案的参与度和依从性,并力求将各项服务整合成一个完整的整体方案,从而节省患者的时间。此外,由于治疗时间缩短、职业治疗需求不断增长以及专科门诊中心的普及,这种模式也越来越受欢迎。

最终用途(医院、家庭护理机构、康复中心)

由于对急性后期疾病和慢性疾病专科护理的普遍需求,医院领域有望在医疗康复服务市场占据主导地位。此外,医院拥有完善的跨学科团队和尖端技术,能够提供更高效、更优质的康复治疗。此外,与独立康复机构或居家护理相比,医院拥有更完善的基础设施,例如先进的诊断设备、熟练的护理人员、处理复杂情况的能力以及更高的信任度。

医院康复服务的增长和发展也源于对可量化成果的需求,例如提高患者活动能力和功能独立性,从而促进医院板块的增长。例如,根据国家统计数据,患者对医院服务的满意度从2018年的79.9%上升到2020年的92.6%。2024年5月,CARE医院扩展了其服务范围,推出了一个全新的运动医学和康复中心,该中心在提供服务方面拥有先进的技术。

我们对全球医疗康复服务市场的深入分析包括以下几个部分:

治疗 |

|

服务类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗康复服务市场区域分析:

北美市场统计数据

预计到2035年,北美产业将占据最大的收入份额,达到40.7%,这主要得益于其强劲的经济、先进的技术基础设施以及对开发项目的高投入。此外,北美拥有庞大且多元化的消费基础和强劲的购买力,能够推动对商品和服务的需求。此外,该地区拥有全球领先的企业、深厚的金融市场框架以及有利的监管环境,也是其增长的另一个动力。此外,该地区还注重可持续发展和数字化转型,因此未来在多个行业扩张方面具有良好的优势。

加拿大强大的医疗基础设施,加上政府对公共医疗服务的拨款和激励措施,促进了康复服务的发展。总体而言,人们对康复在恢复和长期健康管理中的作用的认识不断提高,促进了该行业的发展。例如,2023年6月,加拿大政府与联合国开发计划署合作,确保根据乌克兰无障碍环境国家战略,对公共卫生和康复中心进行合理的规划和建设。

在美国,远程医疗、人工智能和机器人等医疗技术的进步正在不断提升康复服务的有效性和可及性。随着医疗保健系统越来越重视基于价值的护理和急性后期治疗,为改善患者预后并减少住院率,康复领域的投资正在不断增加。例如,为了帮助身心障碍人士找到工作并过上更加独立的生活,美国康复服务管理局 (RSA) 负责资助相关项目。

亚太市场分析

亚太地区医疗康复服务市场近年来持续扩张,得益于各国政府和医疗机构大力投资机器人辅助治疗和远程康复等领域的新技术,从而提升了康复项目的有效性和可及性。此外,大数据分析和人工智能也已融入康复服务领域,助力制定个性化治疗方案,改善患者预后。此外,社区康复项目和门诊康复中心的蓬勃发展,使得康复服务更加便捷,也进一步推动了市场的增长。

由于与年龄相关的疾病发病率不断上升,政府致力于加强康复中心建设,预计中国人口老龄化将成为增长的关键驱动力。此外,中国在医疗基础设施和创新方面的投资也有助于提高医疗服务的可及性。地方政府正在大力推进医疗改革,包括扩大社区医疗服务,这将显著促进中国整体医疗康复服务市场的增长。

印度远程医疗的兴起和私营部门的投资促进了该国医疗现代化进程,进一步扩大了市场增长。这种对更便捷、更优质服务的追求,仍然是亚太地区医疗康复服务发展的支撑因素之一。例如,2023年1月,印度宣布,到2028年,康复服务和技术将迎来显著增长,医疗康复服务市场价值将达到350亿美元。

主要医疗康复服务市场参与者:

- 能力实验室

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Atletico 物理治疗

- ATI物理治疗

- 布鲁克代尔老年生活公司

- 创世纪医疗保健

- 西奈山伊坎医学院

- 骑士健康控股有限公司

- 终身物理治疗服务

- nMotion物理治疗

- 范式医疗保健

- 精选医疗控股公司

- 苏维塔斯

- 芝加哥大学医学中心

- 美国物理治疗公司

- Vibra Healthcare, LLC。

医疗康复服务市场中的公司正积极实施战略举措,以扩大利润池并抓住日益增长的康复护理需求。各公司正在拓展技术整合、康复设备改进和更佳分析能力,以改善患者治疗效果并简化服务流程。许多公司正在与医疗保健提供商和各类研究机构建立合作关系,以开发循证康复项目。

公司也在拓展其服务组合,以涵盖涵盖身心健康的全人护理。这种积极主动的方式不仅增强了他们在市场上的竞争力,还使他们能够在提升患者康复服务水平方面发挥更大作用。例如,2024年8月,Quadria Capital宣布向印度医疗保健系统投资约10亿美元,寻求投资于改善康复中心和诊所的方案。一些知名的市场参与者包括:

最新发展

- 2024 年 5 月,罗马琳达大学健康中心和 Lifepoint 康复中心宣布建立合资伙伴关系,在罗马琳达建立一个新的住院康复设施。

- 2023年11月, Syrebo首次将其产品线拓展至手部康复之外,并在MEDICA展会上推出了上肢康复机器人SY-UEA2。SY-UEA2配备功能齐全的移动底盘和精准的光学定位技术,为用户提供一系列有针对性的训练选项,帮助他们重新训练上肢功能。

- Report ID: 6529

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

医疗康复服务 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。