医疗网络解决方案市场展望:

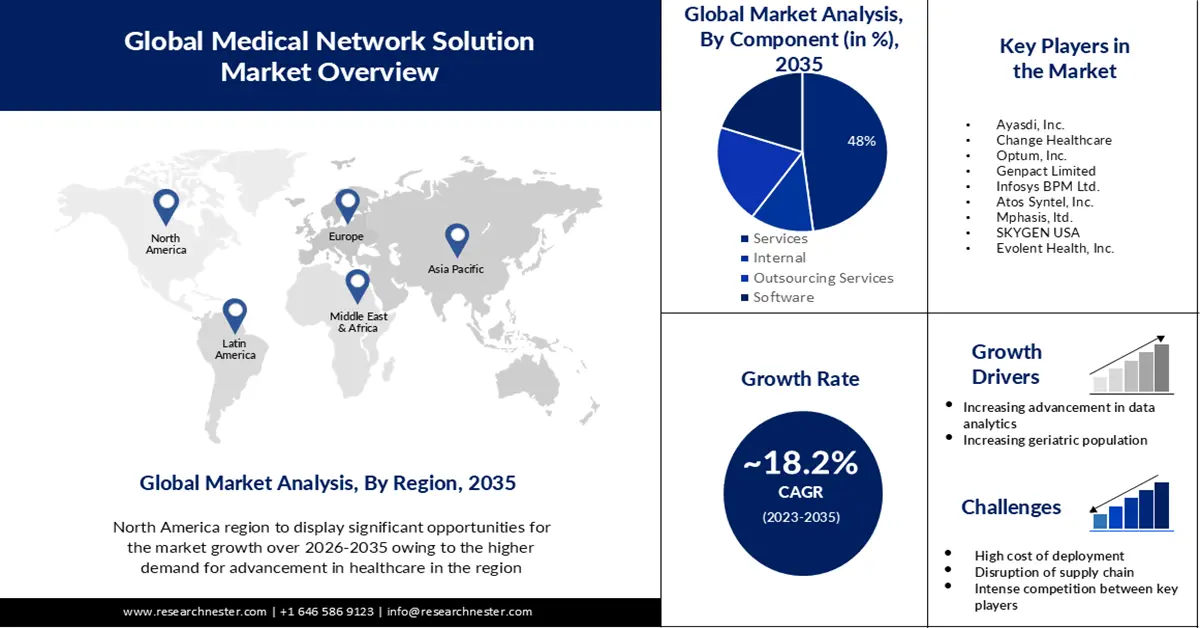

2025年医疗网络解决方案市场规模为54.6亿美元,预计到2035年将超过290.6亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过18.2%。2026年,医疗网络解决方案行业规模预计为63.5亿美元。

预计对医疗服务提供商网络管理支付方服务的需求将推动市场增长,而医疗保险在管理治疗、住院和健康检查等医疗费用方面的使用日益普及也支撑了这一需求。2022年11月,印度品牌资产基金会发布了一份关于保险行业的报告,指出购买保险的人数有所增加。2021年至2022年,印度寿险公司首年净保费增长了6.94%,总额达295.4亿美元。报告显示,2021年5月,寿险新业务保费增长了88.64%,达到31.2亿美元。

此外,在收购、合并或扩张的情况下,医疗网络解决方案有助于连接这些机构的新地点。因此,医疗网络解决方案市场增长的一个重要推动因素是,医疗机构能够借助此类解决方案更快地作为一个整体运作。

关键 医疗网络解决方案 市场洞察摘要:

区域亮点:

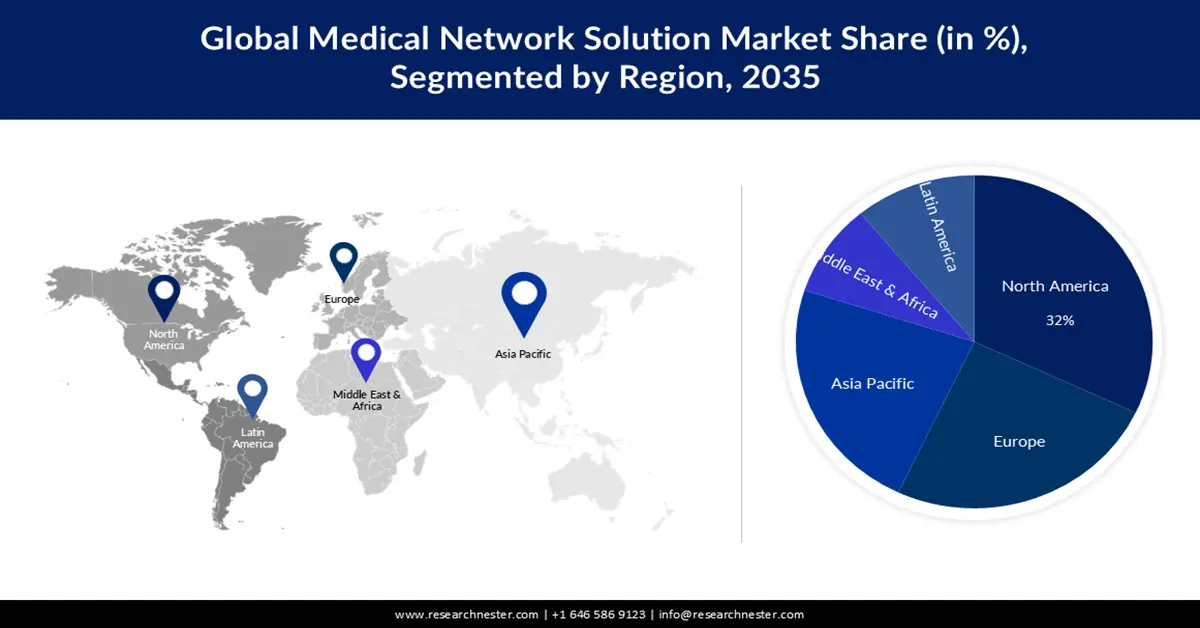

- 预计到 2035 年,随着数字支付和管理系统的更广泛整合,医疗保健支出不断增长,技术赋能的软件和电子健康记录的采用速度加快,北美将占据医疗网络解决方案市场 32% 的份额。

- 预计到 2035 年,欧洲将占据 25% 的市场份额,因为对医疗保健技术的巨额投资和基于云的 IT 解决方案的日益普及将刺激区域扩张。

细分市场洞察:

- 到 2035 年,在云软件日益普及和医疗保健提供商越来越多地采用云软件的推动下,医疗网络解决方案市场的云部分预计将占据 65% 的份额。

- 预计在 2026 年至 2035 年期间,服务领域将占据 48% 的份额,这得益于医疗系统服务成本的降低、自动裁决率的提高以及与供应商关系的加强。

主要增长趋势:

- 严格执行联邦指令

- 高级数据分析

主要挑战:

- 发展中国家的信息技术基础设施限制

主要参与者: Ayasdi, Inc.、Change Healthcare、Optum, Inc.、Genpact Limited、Infosys BPM Ltd.、Atos Syntel, Inc.、Mphasis, ltd.、SKYGEN USA。

全球 医疗网络解决方案 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 54.6亿美元

- 2026年市场规模: 63.5亿美元

- 预计市场规模:到2035年将达到290.6亿美元

- 增长预测: 18.2%

关键区域动态:

- 最大区域:北美(到2035年占32%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:印度、巴西、韩国、新加坡、阿拉伯联合酋长国

Last updated on : 25 November, 2025

医疗网络解决方案市场——增长驱动因素和挑战

增长驱动因素

严格的联邦法规实施——为了在降低运营成本的同时扩大福利覆盖范围并提高客户满意度,诸如《患者保护与平价医疗法案》(Patient Protection and Affordable Care Act)等医疗保健法规的实施,包括医疗损失率(Medical Loss Ratio)和行政损失率(Administration Loss Ratio),迫使支付方机构有效地管理其医疗服务提供商网络。此外,根据医疗损失率(MLR)等健康保险法规,保险公司必须将80%至85%的资金用于医疗保健和提高医疗质量;剩余部分可用于行政支出。由于严格的联邦法规的实施、不断扩大的客户群体以及降低运营和管理费用的需求日益增长,支付方正转向医疗服务提供商网络管理。

高级数据分析——由于医疗保健行业的动态特性,支付方在维护医疗服务提供商网络和管理医疗损失率方面面临着诸多挑战。因此,医疗保健支付方越来越重视采用数据分析等高度先进的IT技术。在关注医疗损失率管理的背景下,支付方必须利用数据分析来留住现有会员并实施有效的护理管理方案。支付方可以将分析应用于聚类、优化、无偏预测建模和倾向评分构建等领域。许多支付方已经开始使用患者数据分析,这种方法广泛利用数据,进行统计和定量分析,并利用预测模型来推动基于事实的更佳决策。这有助于提升医疗服务提供商合同等领域的绩效。

患者数量不断增长——预计患者数量的增长将推动医疗网络解决方案市场未来的发展。由于患者数量的增长,前往医院就诊的患者人数也在增加。该网络解决方案有助于监控患者记录,预测其住院和再入院情况,从而使医疗服务提供商能够更好地管理医疗保健项目。例如,根据美国医院协会(American Hospital Association)在其2020年度调查中的数据,2020年美国登记的住院人数超过3335万。美国医院协会是一家总部位于美国的组织,代表各类医院和医疗保健网络。

发展中国家的IT基础设施限制——实施医疗信息技术(HCIT)解决方案的最大障碍之一是成本问题。供应商提供的网络管理软件成本高昂。维护和更新供应商提供的网络管理系统的成本可能高于软件本身的成本。支持和维护的经常性成本几乎占总拥有成本的30%,其中包括软件升级。此外,由于医疗行业内部缺乏信息技术专业知识,必须对最终用户进行培训,才能最大限度地发挥供应商网络管理系统的效用。这反过来又导致此类系统的拥有成本更高。评估医疗行业的信息系统十分困难。因此,由于部署和维护成本高昂,规模较小的医疗机构无法投资医疗网络解决方案。

医疗网络解决方案市场竞争异常激烈。为了脱颖而出,企业必须直面竞争压力,并深入了解竞争对手的战略。

供应链中断可能导致运营中断,进而影响产品供应。为确保运营顺畅,必须预见并减轻这些中断的影响。

医疗网络解决方案市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

18.2% |

|

基准年市场规模(2025 年) |

54.6亿美元 |

|

预测年份市场规模(2035 年) |

290.6亿美元 |

|

区域范围 |

|

医疗网络解决方案市场细分:

部署类型细分分析

预计在预测期内,云计算领域将占据全球医疗网络解决方案市场65%的份额。该领域的增长主要得益于市场上丰富的云软件和服务,以及医疗服务提供商对这些技术的日益普及。此外,企业加大对日益复杂的软件和解决方案的开发投入,预计也将推动市场增长。云计算为小型医院提供了经济高效的医疗数据管理和存储解决方案,使其能够获得强大的计算能力、高效的存储空间以及先进的医疗数据分析功能。据估计,云计算软件的优势正促使医疗机构采用该技术,从而进一步推动该领域的增长。根据2022年6月发布的一份报告,2022年,66%的医疗专业人员计划将其技术基础设施迁移到云端,预计到2024年,这一比例将增长至96%。

组件细分分析

预计在预测期内,医疗网络解决方案(服务类)市场将占据最大的市场份额,约为48%。医疗系统服务成本的降低、理赔自动裁决率的提高、效率的提升以及与医疗服务提供商关系的改善,是该细分市场占据显著份额的原因。

我们对全球市场的深入分析涵盖以下几个方面:

部署类型 |

|

组织规模 |

|

成分 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗网络解决方案市场——区域分析

北美市场洞察

预计到2035年,北美地区将占据全球最大的收入份额,达到32%。由于该地区医疗保健支出不断增长,采用电子健康记录等技术驱动的软件和解决方案(与传统的手动流程相比,这些方案能够减少时间和成本,从而简化各种支付流程)预计将推动市场增长。根据美国医疗保险和医疗补助服务中心(CMS)2021年的数据,美国国家医疗支出(NHE)增长了2.7%,达到4.3万亿美元,占GDP的18.3%。此外,2021年私人医疗保险支出增长了5.8%,达到1.2万亿美元。2021年,第三方机构、项目和公共卫生活动还将支付5966亿美元,其中医院支出增长了4.2%,达到1.3万亿美元。此外,加拿大等国政府对医疗保健IT解决方案的重视也促进了该地区市场的增长。

欧洲市场洞察

据估计,欧洲医疗网络解决方案市场在预测期内将占据25%的收入份额。这主要得益于医疗保健技术领域的巨额投资和支出,以及基于云的IT解决方案的广泛应用。根据Tech Nation的数据共享研究,英国在医疗解决方案领域拥有约100家新兴初创企业。此外,据估计,英国企业家创造的商业价值可能高达10亿美元。英国政府还设立了12.5亿英镑的扶持计划,用于促进创业发展。

医疗网络解决方案市场参与者:

- 认知

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Ayasdi公司

- 变革医疗保健

- Optum公司

- Genpact有限公司

- Infosys BPM 有限公司

- Atos Syntel公司

- Mphasis有限公司

- SKYGEN USA

- Evolent Health, Inc.

最新发展

新闻报道

- Change Healthcare 今日宣布已从 Altarum 收购 PROMETHEUS Analytics。PROMETHEUS Analytics 是一种领先的基于医疗服务单元的报销方法,已被全美各地的支付方和医疗服务提供方广泛采用,它为基于价值的支付模式提供了一套公平且切实可行的方案。该方案包含 90 多个医疗服务单元定义,涵盖了针对单一手术、疾病或病症,所有医疗服务提供方通常会为患者提供的所有服务。

- 根据 Everest Group 最新发布的报告,Cognizant 被评为医疗保健云核心管理领域的领导者。Everest Group 对 14 家医疗保健 IT 服务提供商进行了评估,并因其广泛的服务组合、强大的垂直行业和技术能力以及良好的客户反馈,将 Cognizant 的 TriZetto 业务评为领导者。

- Report ID: 5307

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

医疗网络解决方案 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。