电感器市场展望:

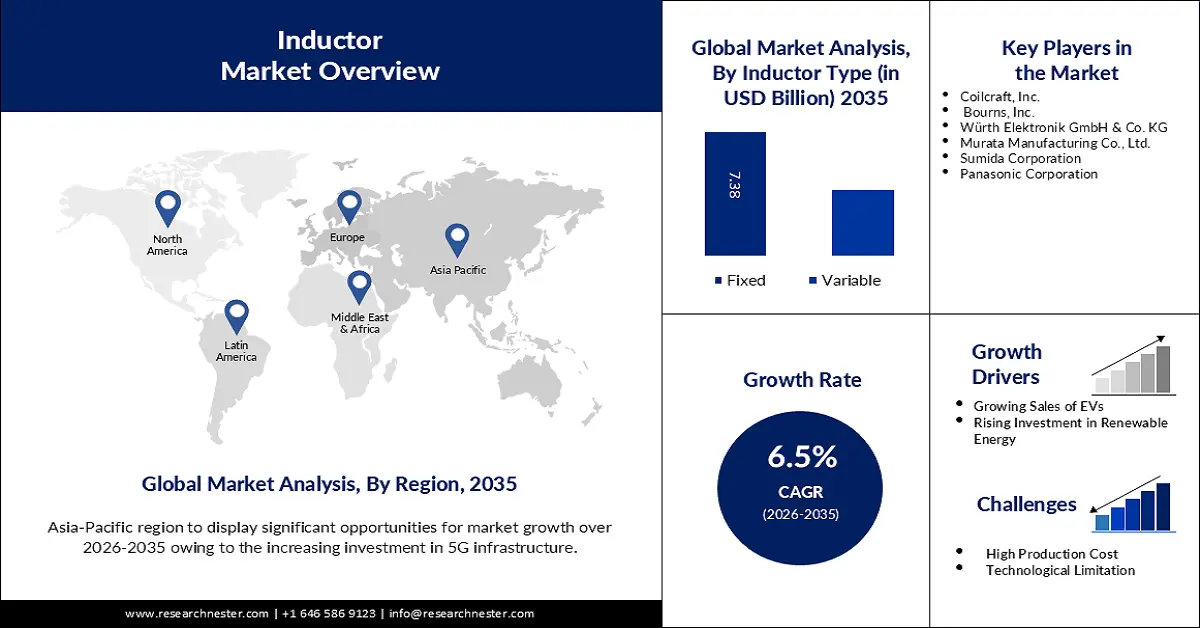

电感器市场规模在 2025 年价值 84.2 亿美元,预计到 2035 年将达到 158.1 亿美元,在预测期内(即 2026-2035 年)的复合年增长率约为 6.5%。2026 年,电感器行业规模评估为 89.1 亿美元。

各种消费电子和通信设备需求的激增必将推动电感器市场的发展。随着笔记本电脑、智能手机、平板电脑和其他消费电子产品的需求激增,电感器的需求也急剧增长。电子设备体积越来越小、越来越紧凑的趋势促使制造商不断创新芯片电感器的设计。例如,TDK株式会社于2023年10月16日推出了其全新PLEA85系列高效功率电感器,用于可穿戴设备和其他电池供电设备,以延长其运行时间。

关键 电感器 市场洞察摘要:

区域亮点:

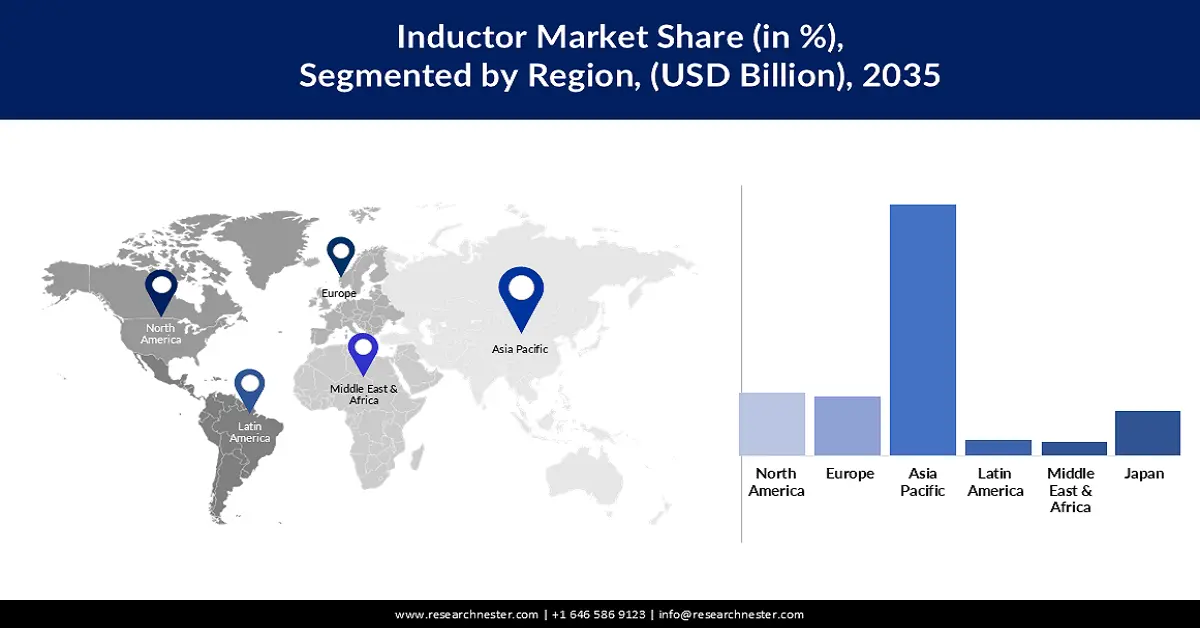

- 到 2035 年,亚太电感器市场将占据约 56% 的市场份额,这主要得益于消费电子、汽车技术和 5G 投资。

- 受该地区智能电网和可再生能源投资的推动,北美市场将在 2026-2035 年期间实现显著的复合年增长率。

细分市场洞察:

- 预计到 2035 年,电感器市场中的固定电感器细分市场将占据 68% 的份额,这得益于其在电信基础设施、发电、汽车电子和工业自动化领域的耐用性和可靠性。

- 预计到 2035 年,电感器市场中的铁氧体磁芯电感器细分市场将实现丰厚的增长,这得益于其在汽车和电信应用中的高电流处理能力和性能。

主要增长趋势:

- 电动汽车销量不断攀升

- 可再生能源格局蓬勃发展

主要挑战:

- 生产成本高

- 原材料价格波动

主要参与者:Coilcraft, Inc.、Bourns, Inc.、Wurth Elektronik GmbH & Co. KG、村田制作所、Sumida Corporation、松下公司。

全球 电感器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 84.2亿美元

- 2026年市场规模: 89.1亿美元

- 预计市场规模:到 2035 年将达到 158.1 亿美元

- 增长预测:复合年增长率6.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 56%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、韩国、德国

- 新兴国家:中国、印度、巴西、墨西哥、台湾

Last updated on : 17 September, 2025

电感器市场增长动力和挑战:

增长动力

电动汽车销量不断攀升——电动汽车的电子控制单元 (ECU) 系统由直流-直流 (DC-DC) 转换器组成,用于将电池电压调节至理想水平。这些转换器调节电压,以便将电力分配给不同的车辆部件。直流转换器中使用电感器,以便在输入电压波动时保持稳定的电压输出。因此,随着电动汽车和混合动力汽车取代传统汽车,电感器的需求正在上升。根据国际能源署 (IEA) 发布的《2024 年全球电动汽车展望》,全球电动汽车销量将从 2022 年的 14.0% 增长到 2023 年的 18.0%。

- 可再生能源格局蓬勃发展——随着越来越多的人认识到气候变化的重要性以及化石燃料的有限性,对可再生能源的依赖日益加深。2023年,全球可再生能源装机容量达到3,870吉瓦,其中86%的新增装机容量来自可再生能源。电感器在太阳能、风能等可再生能源发电系统中的能量存储、转换和传输过程中发挥着至关重要的作用。因此,可再生能源发电的日益普及预计将推动电感器市场的扩张。

- 航空航天领域的高渗透率——航空航天工业高度依赖先进的电子系统进行通信、导航和控制。电感器是射频电路中用于调谐和信号传输的关键电子元件。各大公司正在推出迎合高端工业、军事和航空航天终端用户的电感器。2024年4月,先锋电子扩展了其共模扼流电感器产品线,推出了SCMN4、SCMN6、SCMN7、SCMN9、CMN4、CMN6、CMN7和CMN9系列。这些电感器专为在极端条件下工作而设计,频率范围为100KHz至600KHZ以上。这使得它们与基于GaN、SiC和GaS的电源兼容。

挑战

生产成本高——与电阻器和电容器相比,电感器价格更高、重量更重。生产高质量的电感器需要精密的材料和先进的制造工艺。因此,成品价格更高,这可能会限制其普及性和市场份额。

- 原材料价格波动——电感器市场的增长受到原材料价格波动的显著制约。铁氧体和铜等关键元件价格的变化会影响电感器制造商的盈利能力和成本结构。制造电感器的主要成分是铜,而这种材料的价格随着时间的推移会大幅波动,这受到多种因素的影响,包括供应链中断、地缘政治紧张局势以及其他行业(电子和建筑)的需求变化。因此,地缘政治紧张局势、供应链中断以及全球需求变化是影响这些波动的一些因素。

电感器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025年) |

84.2亿美元 |

|

预测年度市场规模(2035年) |

158.1亿美元 |

|

区域范围 |

|

电感器市场细分:

电感器材料类型细分分析

预计到2035年,电感器市场中的铁氧体磁芯电感器细分市场的复合年增长率将超过6.42%。该材料具有处理大电流并在高温下保持卓越性能的潜力。这使得该材料变得不可或缺,并被广泛应用于汽车电子、配电系统和电信基础设施等各种应用。2024年2月,Bourns公司宣布推出其新款SRR5228A和SRR5828A系列屏蔽功率电感器。这两款产品是Bourns最新的汽车级功率电感器,配备铁氧体磁芯和铁氧体屏蔽,符合AEC-Q200标准。因此,铁氧体磁芯材料的优势预计将推动该细分市场的增长。

电感器类型细分分析

预计到2035年,电感器市场的固定部分规模将达到73亿美元。固定电感器因其耐用性和可靠性,在电信基础设施、发电、汽车电子和工业自动化领域广泛应用。这一特性适用于可靠性至关重要的关键系统,其紧凑的尺寸非常适合空间有限的应用。

此外,固定电感器还用于电子滤波器中分离频率信号,以及混合电容器用于调谐电视接收器和收音机中使用的电路。因此,预计复杂电子元件行业的快速扩张将在未来几年推动该领域的增长。

我们对全球市场的深入分析包括以下几个部分:

电感器材料类型 |

|

形式 |

|

电感器类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电感器市场区域分析:

亚太市场洞察

到2035年,亚太地区有望占据最大的收入份额,达到56%。消费电子产品的日益普及、汽车技术的不断发展以及对5G基础设施和物联网应用的投资,都推动了市场的扩张。2023年至2030年期间,亚太地区的电信运营商预计将在网络建设上投入2590亿美元,其中大部分将用于第五代(5G)网络的部署。

中国电子制造业的主导地位推动了电感器市场的发展。例如,2022年中国向其他国家出口了价值42.3493亿美元的电感器。此外,预计到2035年,中国电感器行业的规模将达到19.5亿美元。

韩国消费电子和汽车行业的投资不断增加,有望推动该地区电感器市场的增长。此外,该地区技术先进,预计将在许多方面推动市场发展。

消费电子产品的日益普及以及汽车技术的进步,推动了印度电感器市场的扩张。此外,对电源和电源管理系统的需求不断增长,也是该地区电感器行业增长的重要原因。

北美市场洞察

预计到2035年,北美电感器市场规模将大幅增长。由于对智能电网技术和可再生能源的投资不断增加,市场规模正在不断扩大。美国清洁能源协会于2023年7月31日宣布,将为公用事业规模的清洁能源项目和制造设施提供2700亿美元的联邦激励措施。

加拿大电感器市场需求强劲,这得益于其雄厚的研发投入和技术进步。汽车、消费电子和工业自动化是加拿大电感器的主要用户。

预计到 2035 年底,美国电感器市场的收入将达到 13.1 亿美元。美国高速宽带基础设施的采用和 5G 网络的增长使得基站、路由器和交换机等通信设备中使用电感器成为必要。

电感器市场参与者:

- 威世科技公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 太阳诱电株式会社

- 三星电机

- 奇力新电子股份有限公司

- Coilcraft公司

- 柏恩斯公司

- 伍尔特电子有限公司

- 村田制作所

- 胜美达株式会社

- 松下公司

最新发展

- TDK株式会社于2024年2月推出了MHQ1005075HA系列电感器,适用于汽车高频电路,具有卓越的安全性和可靠性。这些电感器的直径为1.0 × 0.5 × 0.7 mm,电感值范围为1.0 nH至56 nH。它们采用TDK独特的内部结构,并配备了故障安全技术,使其频率特性优于其他产品。

- 2024年5月,伍尔特电子 (Würth Elektronik)推出八款全新 WE-XHMI SMT 功率电感器封装尺寸,提供高达 56 A 的饱和电流容量。这些小巧而强大的电感器非常适合用于工业 PC、显卡和主板等各种应用中的大电流滤波器、DC/DC 转换器和负载点转换器。

- Report ID: 6274

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。