通孔被动元件市场展望:

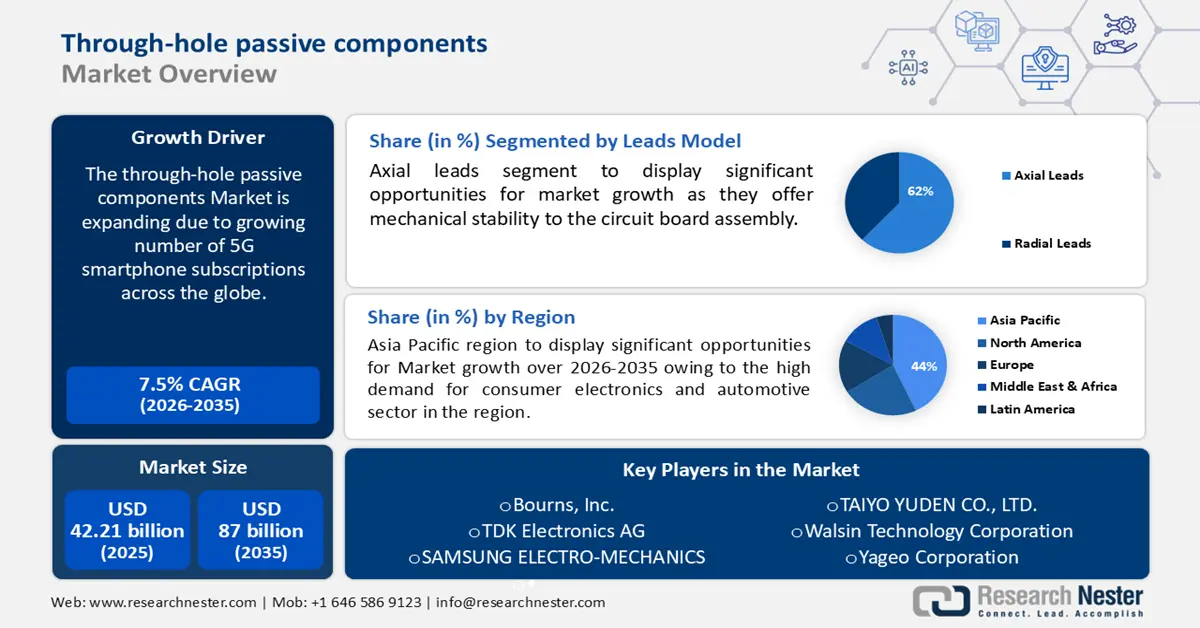

2025年,通孔被动元件市场规模为422.1亿美元,预计到2035年将超过870亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过7.5%。2026年,通孔被动元件行业规模预计为450.6亿美元。

近年来电子设备的普及速度惊人,对各行各业的影响可谓翻天覆地。

由于电子设备的日益普及,汽车、消费电子、电信和医疗保健等行业尤其实现了显著增长。据Research Nester的分析师预测,全球智能手机用户数量预计将以每年2.2%的速度增长,到2024年将达到47.4亿。这些设备通常包含电阻器、电容器和电感器等通孔被动元件,这导致对这些元件的需求激增。总体而言,电子设备的普及趋势预计将持续,对被动元件的需求在可预见的未来也将保持强劲。

此外,不断发展的技术格局对元件提出了更高的性能、可靠性和小型化要求。通孔被动元件已适应这些要求,提供更优的规格和功能,以满足物联网、5G 和人工智能等前沿技术的需求。根据最近的一项调查,66% 的组织计划在 2020 年部署 5G 技术。

此外,59%的组织将在其5G应用场景中使用物联网(IoT)通信。据估计,物联网设备的数量将从2017年的270亿台增长到2025年的730亿台。所有这些因素都将导致数据量显著增长,并为市场增长创造新的机遇。

关键 通孔被动元件 市场洞察摘要:

区域亮点:

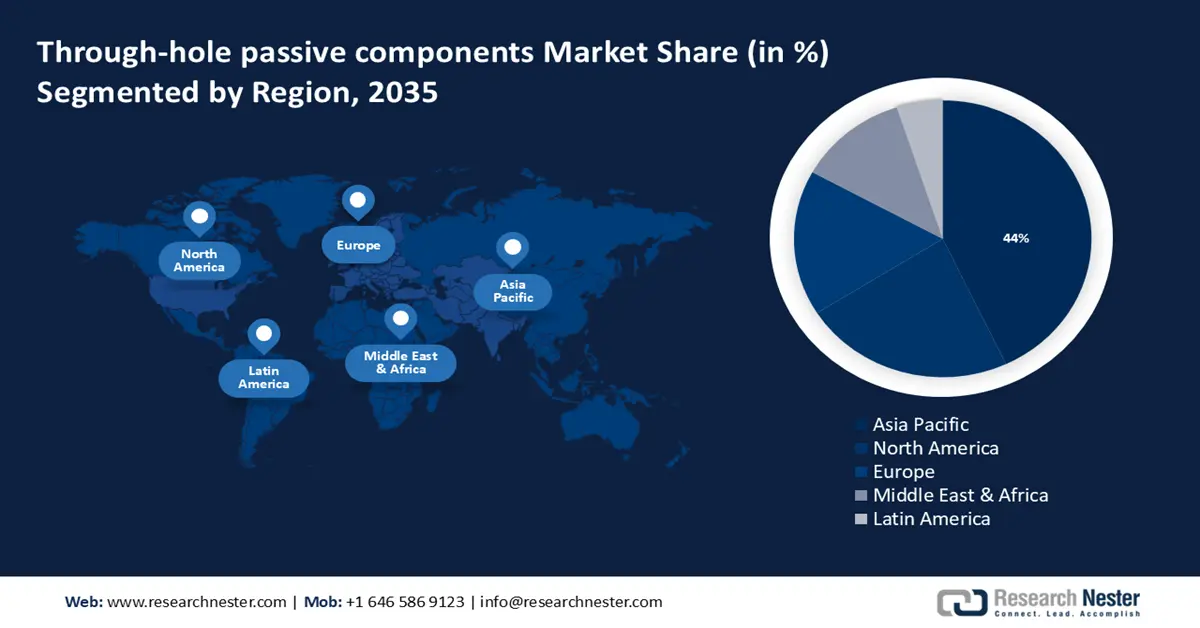

- 预计到 2035 年,亚太地区将在通孔被动元件市场占据 44% 的份额,这主要归功于汽车、消费电子和工业应用领域对模块的日益普及。

- 到 2035 年,北美地区将获得可观的收入份额,这得益于其强大的工业基础,涵盖制造业、自动化、航空航天、国防和能源等行业。

细分市场洞察:

- 预计到 2035 年,轴向引线细分市场将在通孔被动元件市场中占据 62% 以上的份额,这主要得益于其在增强电路板组件机械稳定性方面的作用。

- 到 2035 年,电容器领域有望占据主导地位,这得益于医疗、工业、电信和汽车等行业电子产品部署的不断增长。

主要增长趋势:

- 汽车电子产品扩展

- 工业自动化

主要挑战:

- 小型化需求

- 市场面临激烈的价格竞争。

主要参与者: TT Electronics PLC、Bourns, Inc.、TDK Electronics AG、三星电子、太阳诱电株式会社、华信科技株式会社、国巨株式会社、KEMET株式会社、威世科技株式会社、日本化学株式会社。

全球 通孔被动元件 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 422.1亿美元

- 2026年市场规模: 450.6亿美元

- 预计市场规模:到2035年将达到870亿美元

- 增长预测: 7.5%

关键区域动态:

- 最大区域:亚太地区(到2035年占44%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、越南、墨西哥、印度尼西亚、巴西

Last updated on : 27 November, 2025

通孔被动元件市场——增长驱动因素和挑战

增长驱动因素

- 汽车电子行业的扩张——汽车行业向智能和电动汽车的转型显著推动了对通孔被动元件的需求。这些元件对于各种汽车应用至关重要,包括信息娱乐系统、安全功能、发动机控制单元等等。

- 工业自动化——随着工业4.0的兴起,对通孔被动元件的需求激增。这些元件是制造和工业环境中自动化系统、机器人、传感器和控制系统运行不可或缺的一部分。

- 全球连接需求——全球范围内对增强连接性的需求,包括互联网普及率的提高、Wi-Fi 的扩展、5G 网络的推出以及下一代无线网络的建设,增加了对网络基础设施、路由器、调制解调器和通信系统中所需的通孔无源组件的需求。

挑战

- 小型化需求——预测的挑战之一是市场对更小、更轻、更紧凑的电子设备的持续需求。传统的通孔元件尺寸通常比表面贴装元件大,因此如何在不牺牲性能和可靠性的前提下满足小型化要求,是一项挑战。

- 市场面临激烈的价格竞争。

- 日益严格的环境法规和消费者对环保产品的需求,给原材料采购带来了挑战。

通孔被动元件市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

422.1亿美元 |

|

预测年份市场规模(2035 年) |

870亿美元 |

|

区域范围 |

|

通孔被动元件市场细分:

潜在客户模型细分分析

在通孔被动元件市场,轴向引线元件预计到2035年底将占据超过62%的市场份额。轴向引线元件在为电路板组件提供机械稳定性方面发挥着至关重要的作用。它们采用更长的引线和圆柱形设计,在焊接到电路板上时能够提供牢固的锚固点。这提高了整体的耐用性和抗机械应力能力,确保元件即使在恶劣的工作条件下也能牢固地固定到位。

轴向引线结构可显著提升散热性能。加长的引线和圆柱形设计有助于更好地散热。这在运行过程中会产生大量热量的应用中尤为有利。轴向引线结构能够有效地将热量从元件传递到电路板,从而降低过热风险,并提高系统的整体可靠性。

组件细分分析

在预测期内,电容器有望占据通孔被动元件市场的大部分份额。由于电子产品在医疗保健、工业、电信和汽车等各个领域的日益普及,对电容器的需求不断增长。这些领域在包括大型医疗设备、工业机器人、家用电器和网络设备在内的多种设备中使用电源电路板来接收和传输数据信号。这些电路板上的通孔被动元件有助于电路配置、电源稳定性和电源转换,而这些对于电子设备的正常运行至关重要。

随着各类家用电器、工业数码设备和消费电子产品的产量不断增长,预计在预测期内,电容器的需求将快速增长。据估计,2021年电容器市场的收入将达到310亿美元。

我们对全球通孔被动元件市场的深入分析涵盖以下几个方面:

销售线索模型 |

|

成分 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

通孔被动元件市场——区域分析

亚太市场洞察

预计到2035年,亚太地区产业将占据最大的收入份额,达到44%。由于汽车、消费电子和工业应用等行业中各种模块的实施,亚太地区市场正在经历显著增长。

日本、韩国、印度和中国等国家在各行各业,尤其是在汽车和消费电子领域,迅速采用机器人流程,推动了整个地区对这些模块的需求。亚太地区各国政府推出的各项举措,例如印度的“电子元件和半导体制造计划”(该计划为制造商提供激励措施),预计将在未来几年对促进市场增长发挥关键作用。

北美市场洞察

预计在预测期内,北美地区通孔被动元件市场将占据显著的收入份额。北美拥有强大的工业体系,涵盖制造业、自动化、航空航天、国防和能源等行业。这些行业在机械控制、电力电子、机器人和基础设施建设等各种应用领域都高度依赖通孔元件。

这些领域的创新和扩张不断推动着北美地区对这些模块的需求。汽车行业在北美通孔元件市场中扮演着重要角色。该地区拥有众多汽车制造商,通孔元件广泛应用于汽车电子和系统中。高级驾驶辅助系统 (ADAS)、电动汽车 (EV) 以及车辆互联功能的日益普及也促进了汽车行业对通孔元件需求的增长。据估计,2021 年北美售出的 1507 万辆汽车中,有 450 万辆配备了某种形式的 ADAS 技术。

通孔被动元件市场参与者:

- TT电子有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 伯恩斯公司

- 康奈尔·杜比利尔和康奈尔·杜比利尔营销公司

- TDK电子股份公司

- 三星电子机械

- 太阳诱电株式会社

- 华信科技公司

- 国巨株式会社

- KEMET公司。

- 京瓷AVX组件公司

- TDK公司。

- Vishay Intertechnology, Inc.

- 日本化学株式会社。

最新发展

- Torotel公司与TT Electronics plc(简称“TT”)已达成最终合并协议,TT将以4340万美元现金收购Torotel。预计该交易将于2020年第四季度完成,但需获得监管机构和Torotel股东的批准。

- TDK株式会社参加了于5月9日至11日在德国纽伦堡展览中心同期举办的Sensor+Test和PCIM展会,展示了其在传感器创新和面向汽车、工业、医疗、电力电子、智能运动、可再生能源和能源管理等领域的最新被动元件。TDK在Sensor+Test展会上展出了温度和压力传感器、压电(PVDF)传感器和执行器、超声波传感器模块、声学数据连接解决方案、加速度计、磁传感器以及嵌入式电机控制解决方案。

- Report ID: 5518

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。