集成无源器件市场展望:

2025年集成无源器件市场规模为15.9亿美元,预计到2035年将超过33.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.8%。预计到2026年,集成无源器件的行业规模将达到17亿美元。

无线通信设备的普及增加了对集成无源器件 (IPD) 的需求。据估计,到 2021 年底,全球无线用户数量约为 80 亿。这些设备需要各种无源元件,例如滤波器、平衡-不平衡转换器和耦合器,这些元件可以使用 IPD 技术集成到单个芯片中。这种集成减少了所需空间并提高了设备性能。随着智能手机、平板电脑、智能手表和物联网设备的日益普及,对 IPD 的需求预计将进一步增长。根据 RNPL Analysts 的数据,物联网连接增加了 18%,物联网分析预测到 2023 年,全球将有 167 亿个活跃端点。该技术为电子设备的小型化和高性能提供了一种经济高效的解决方案。

此外,全球范围内部署的5G网络需要高性能、紧凑型的元器件。集成无源器件 (IPD) 在5G基础设施中发挥着至关重要的作用,它为射频前端模块中的单点滤波、阻抗匹配和频率调谐提供必要的无源元件。2021年底至2022年底,全球5G无线连接数量增长了76%,最高达到10.5亿。随着5G的普及,对IPD的需求也随之增长。

关键 集成无源器件 市场洞察摘要:

区域亮点:

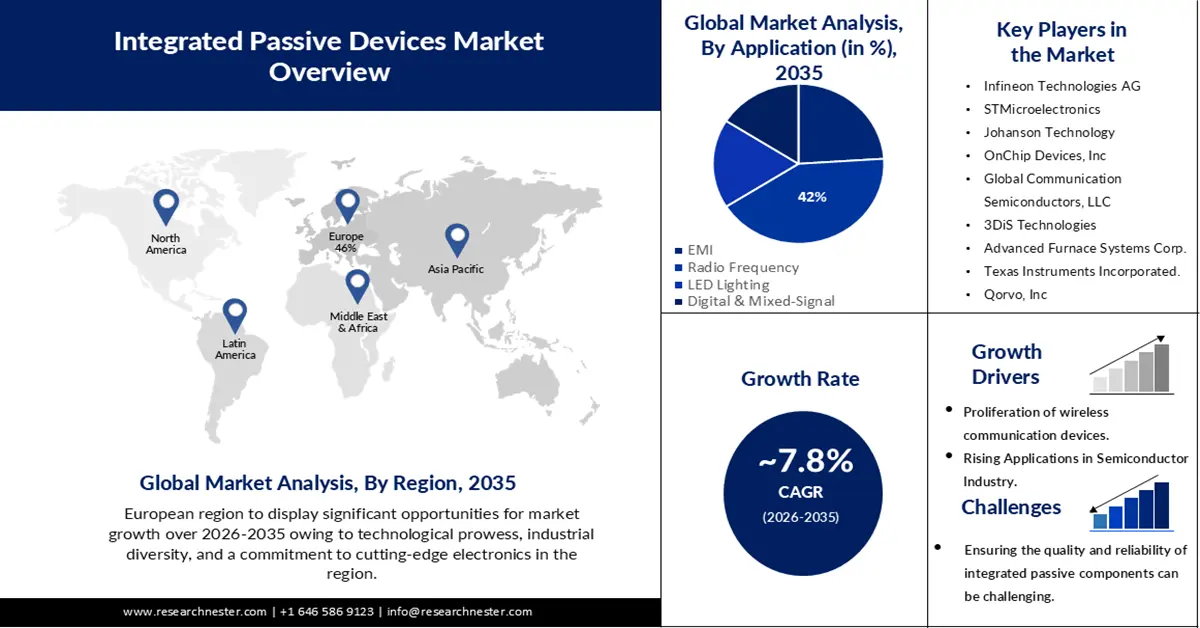

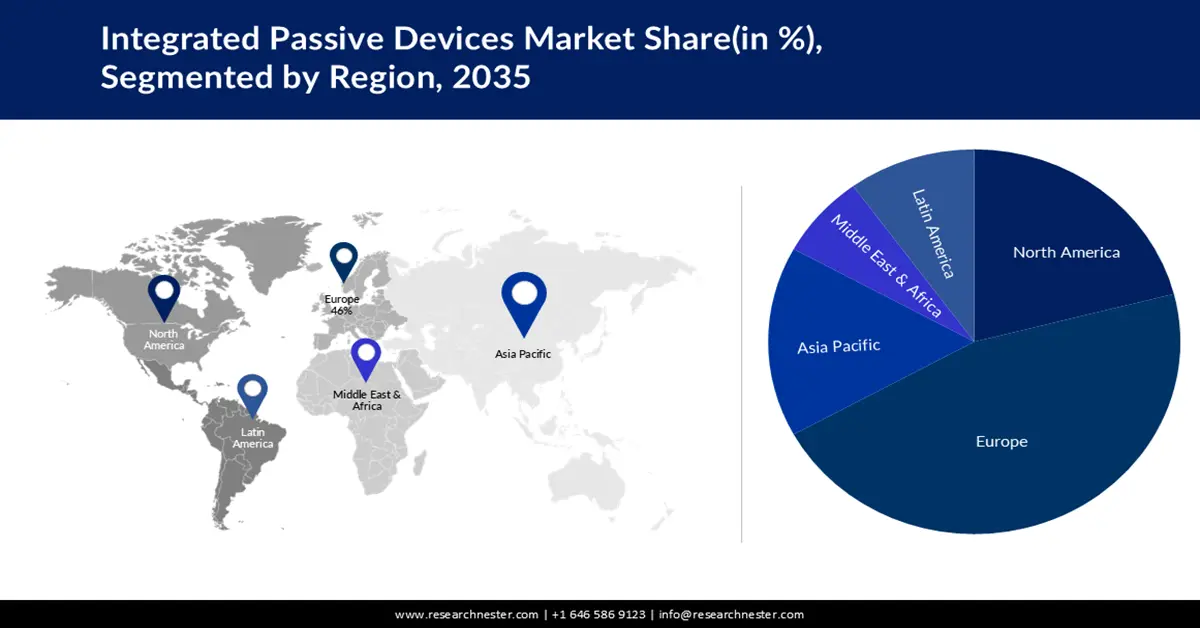

- 预计到 2035 年,欧洲集成无源器件市场将占据 46% 的市场份额,这得益于技术实力、产业多样性以及对尖端电子产品的投入。

细分市场洞察:

- 预计到 2035 年,集成无源器件市场中的射频细分市场将占据 42% 的份额,这得益于消费电子产品的普及和 5G 时代的到来。

- 预计到 2035 年,集成无源器件市场中的汽车细分市场将占据大部分收入份额,这得益于汽车对复杂电子设备的依赖程度日益加深。

关键增长趋势:

- 半导体制造的进步

- 汽车电子和物联网的增长

主要挑战:

- 确保集成无源元件的质量和可靠性可能具有挑战性。

主要参与者:集成无源器件、英飞凌科技股份公司、意法半导体、约翰逊科技、OnChip Devices, Inc、全球通信半导体有限责任公司、3DiS Technologies、Advanced Furnace Systems Corp.、德州仪器公司、Qorvo, Inc、博通。

全球 集成无源器件 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 15.9亿美元

- 2026年市场规模: 17亿美元

- 预计市场规模:到 2035 年将达到 33.7 亿美元

- 增长预测:复合年增长率7.8%(2026-2035年)

主要区域动态:

- 最大地区:欧洲(到 2035 年占比 46%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、韩国、台湾

- 新兴国家:中国、日本、韩国、印度、台湾

Last updated on : 16 September, 2025

集成无源器件市场的增长动力和挑战:

增长动力

半导体制造技术的进步——半导体制造技术的进步推动了先进封装技术的发展,使得无源元件能够集成到单个芯片中。这种集成提高了整体性能,降低了功耗,并优化了电子系统的空间利用率。

电子产品的小型化——随着消费者对更小、更轻、更高效的电子设备的需求不断增长,对IPD等紧凑型元件的需求也随之增长。与分立式无源元件相比,IPD的占用空间更小,从而支持智能手机、可穿戴设备和物联网设备等产品。

汽车电子和物联网的增长——汽车行业正向电动汽车(EV)、联网汽车和车内物联网集成转型,这需要更小、更可靠的电子元件。IPD 在尺寸、可靠性和性能方面均具有优势,非常适合汽车应用。

成本和空间效率——将无源元件集成到单个芯片中,无需单独组装分立元件,从而降低了总体制造成本。此外,它还能节省PCB(印刷电路板)上的宝贵空间,使制造商能够设计出更紧凑、功能更丰富的设备。

挑战

复杂的设计和制造——由于IPD需要将各种无源元件集成到单个芯片中,其设计和制造过程可能非常复杂。在不影响性能的情况下实现高集成度需要复杂的设计技术和制造工艺,这会增加开发成本和复杂性。

为了满足小型化的要求,缩小 IPD 中组件的尺寸可能会对可靠性带来挑战。

确保集成无源元件的质量和可靠性可能具有挑战性。

集成无源器件市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.8% |

|

基准年市场规模(2025年) |

15.9亿美元 |

|

预测年度市场规模(2035年) |

33.7亿美元 |

|

区域范围 |

|

集成无源器件市场细分:

应用细分分析

预计在预测期内,射频领域将占据全球集成无源器件市场42%的份额。据估计,2021年射频组件的收入将达到约260亿美元。由于笔记本电脑、智能手机、平板电脑、游戏机、可穿戴设备和其他白色家电等消费电子产品的使用率不断增长,射频领域的需求正在激增。其中,智能手机是射频领域市场增长的主要驱动因素。随着5G技术的出现,智能手机对射频组件的需求也日益增长。这反过来又有望进一步推动消费电子行业射频领域的增长。

最终用户细分分析

由于汽车行业对复杂电子产品的依赖日益加深,预计该领域将占据集成无源器件市场的大部分收入份额。随着汽车向电动化、互联化和自动驾驶系统发展,IPD 为空间受限的汽车电子设备提供了紧凑可靠的解决方案。据 RNPL 分析师观察,瑞萨电子汽车 IPD 可使封装尺寸减少 40%。IPD 能够在传感器系统、电源管理、连接模块和信息娱乐系统等关键应用中缩小尺寸、增强功能并提升性能,从而推动其在汽车行业的广泛应用和突出地位。

我们对全球集成无源器件市场的深入分析包括以下几个部分:

应用 |

|

终端用户 |

|

材料 |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

集成无源器件市场区域分析:

欧洲市场洞察

到 2035 年,欧洲产业将占据最大的收入份额,达到 46%。该地区市场的增长得益于技术实力、产业多样性以及对尖端电子产品的承诺。凭借在半导体研究和制造方面的坚实基础,欧洲国家推动着 IPD 技术的创新,使各种无源元件能够集成到紧凑的高性能芯片中。这种集成在欧洲汽车领域有着重要的应用,促进了电动汽车、联网汽车和工业自动化的发展。此外,该地区对 5G 技术和电信基础设施的关注推动了对高频射频元件中 IPD 的需求。欧盟设定的主要连通目标包括:到 2025 年在所有城市地区和交通路线上提供连续的 5G 无线宽带服务,到 2030 年在所有人口稠密地区实现 5G 覆盖。官方数据显示,目前 72% 的欧盟公民已使用 5G。研究机构、行业和政府举措之间的合作促进了专门集成无源器件解决方案的开发,确保了欧洲在塑造多个领域集成无源器件未来方面的关键地位。

北美市场洞察

北美集成无源器件市场预计将获得可观的收入份额。北美是集成无源器件 (IPD) 技术的驱动力。该地区专注于尖端半导体制造和设计能力,加之强劲的消费电子市场,导致对智能手机、可穿戴设备和物联网设备等紧凑型、功能丰富的设备的需求旺盛。此外,5G 网络的快速部署和北美在电信领域的领先地位,也推动了对高频射频元件 IPD 的需求。汽车行业也利用 IPD 来创新电动汽车和车联网技术。通过科技巨头、研究机构和半导体公司之间的合作,北美不断突破 IPD 发展的界限,塑造着各行各业的电子产业。

集成无源器件市场参与者:

- 集成无源器件

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英飞凌科技股份公司

- 意法半导体

- 约翰逊科技

- OnChip设备公司

- 全球通信半导体有限责任公司

- 3DiS 技术

- 先进炉系统公司

- 德州仪器公司。

- Qorvo公司

- 博通。

最新发展

- 领先的半导体产品供应商 MACOM Technology Solutions Inc.(“MACOM”)宣布建立合作伙伴关系,展示其 VCSEL 驱动器和跨阻放大器 (TIA) 与 Broadcom 的 VCSEL 激光器、光电探测器和 PAM-4 DSP 如何协同工作,实现每通道 100Gbps 的多模光纤 (MMF) 应用。

- 意法半导体 (NYSE: STM) 与微软(意法半导体授权合作伙伴)合作的细节已公开,旨在增强新型物联网 (IoT) 应用的安全性。意法半导体是一家全球领先的半导体公司,服务于各种电子应用领域的客户。

- Report ID: 5490

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。