数字集成电路市场展望:

2025年,数字集成电路市场规模超过5993.7亿美元,预计到2035年将超过1.19万亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.1%。预计2026年,数字集成电路的产业规模将达到6376.7亿美元。

数字集成电路 (IC) 市场的主要增长动力是消费电子产品需求的不断增长。智能手机、平板电脑、智能手表和其他便携式设备的普及是数字 IC 市场的主要驱动力。电子产品微型化以及微处理器和存储器的进步正在推动数字 IC 的普及。截至 2024 年,手机已成为全球最受欢迎的电子设备。全球近 97.7% 的人拥有手机,其中智能手机的使用最为广泛。

智能手机是消费电子领域利润最高的产品,全球销量近12亿部。三星电子为手机、银行卡、手机、电子护照、交通卡、银行卡和电子商务应用等提供高性能智能卡解决方案。其智能卡IC还为金融、电信和公共服务等行业提供额外的安全保障。

此外,在数字集成电路市场建立合作伙伴关系有助于克服技术挑战、降低成本,并使企业能够满足日益增长的先进电子系统需求。高通技术公司已与苹果公司达成协议,将为2024年、2025年和2026年推出的智能手机提供骁龙5G调制解调器及射频系统。这项共同协议将支持高通在5G技术和产品领域持续保持领先地位的计划。

关键 数字集成电路 市场洞察摘要:

区域亮点:

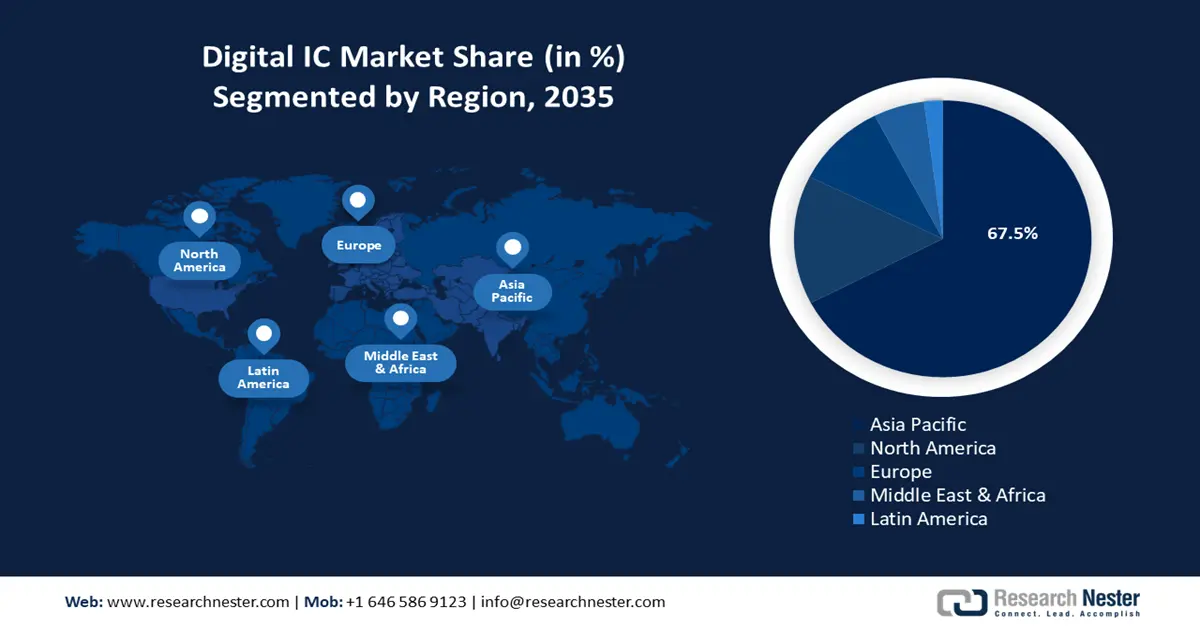

- 到 2035 年,亚太地区数字集成电路 (IC) 市场将占据 67.50% 的市场份额,这得益于 5G 网络的快速扩张、物联网的普及以及对消费电子产品和汽车技术日益增长的需求。

细分市场洞察:

- 预计到 2035 年,逻辑集成电路在数字集成电路市场中的份额将达到 43.40%,这得益于消费电子和汽车行业对更小、更节能的半导体器件的需求不断增长。

主要增长趋势:

- 汽车行业的技术进步

- 物联网 (IoT) 的兴起

主要挑战:

- 缺乏熟练的专业人员

- 技术复杂性

主要参与者:莱迪思半导体公司、台湾半导体制造公司、三星公司、集成设备技术公司、德州仪器公司、Skyworks Solutions Inc.、半导体公司、Micross Components Inc.、东芝公司。

全球 数字集成电路 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 5993.7亿美元

- 2026年市场规模: 6376.7亿美元

- 预计市场规模:到 2035 年将达到 1.19 万亿美元

- 增长预测:复合年增长率7.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 67.5%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、韩国、日本、台湾

- 新兴国家:中国、日本、韩国、台湾、印度

Last updated on : 18 September, 2025

数字集成电路市场的增长动力和挑战:

增长动力

- 汽车行业的技术进步:随着3D地图应用、电动汽车和汽车自动化等技术的快速发展,汽车行业也取得了长足的进步。这导致对传感器、存储芯片和各种集成电路等先进半导体的需求不断增长。乘用车的发展和安全性能的需求也推动了汽车集成电路的需求增长。向电动汽车的转变是另一个主要趋势,因为电动汽车需要半导体来管理电池。例如,随着电动汽车的发展,对电力电子的需求也在增长,这对数字集成电路 (IC) 市场产生了积极影响。

半导体也用于汽车触摸屏和娱乐系统。随着汽车自动化程度和复杂程度的提高,集成电路(IC)在车载系统中的应用将日益广泛。如今,半导体为汽车的一切功能提供动力,从娱乐系统到电池管理。创新技术使人工智能系统等高要求应用能够高效运行。 - 物联网 (IoT) 的兴起:技术的进步使得人工智能在汽车、医疗保健和消费电子等行业中更加普及。这增加了对用于机器学习等任务的专用集成电路的需求。物联网设备的日益普及是低功耗、高效集成电路需求增长的主要因素。由于物联网设备依赖电池供电,因此需要功耗最低且高效运行的集成电路。此外,物联网设备制造商正在与行业领导者合作,以提升产品质量和性能。例如,2024 年 3 月,物联网解决方案提供商 Kudelski 与半导体领导者英飞凌合作,为智能家居设备打造安全、经过认证的解决方案。

- 5G技术的快速发展:第五代移动网络5G旨在提供更快的数据速度、超低延迟、更高的可靠性和网络容量、更高的可用性以及为更多用户带来无缝体验。5G能够高效地处理100倍以上的流量,这对于满足未来的通信需求至关重要。5G网络的全球普及也推动了数字IC市场的增长。IC对于管理海量数据流和降低5G系统的延迟至关重要。5G网络的普及为半导体行业创造了新的机遇。

例如,从2019年到2020年,全球5G智能手机的份额从仅1%增长到20%。2024年第一季度,全球5G连接数也达到近20亿,新增用户1.85亿。到2028年,这一数字可能达到77亿。目前,北美的5G普及率为32%,是全球平均水平的两倍,增长率为11%,新增连接数为2200万。这一转变催生了对能够满足5G基础设施需求、促进行业创新和增长的下一代集成电路的迫切需求。

挑战

- 缺乏熟练的专业人员:数字集成电路市场缺乏熟练的专业人员,这给制造商的集成电路增强带来了极大的挑战。将各种功能设计到单个集成电路中是一项复杂的任务。因此,缺乏熟练的专业人员可能会阻碍市场增长。此外,开发诸如较小节点(5nm、3nm)等先进集成电路需要大量的研发投入,这对小型企业来说可能是一个障碍。

- 技术复杂性:由于追求小型化、高效率以及在单芯片上集成多种功能,集成电路的设计和制造变得越来越复杂。芯片设计人员在开发低成本、低功耗、高性能和最佳处理能力的方案时面临着诸多挑战。这些技术问题制约了数字集成电路市场的扩张。此外,由于制造这些集成电路需要专业且训练有素的劳动力来提高精度和精确度,半导体制造商的生产成本往往很高。这些变量显著影响着数字集成电路市场的扩张。

数字集成电路市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

5993.7亿美元 |

|

预测年度市场规模(2035年) |

1.19万亿美元 |

|

区域范围 |

|

数字集成电路市场细分:

按类型细分分析

到 2035 年底,逻辑集成电路 (IC) 领域将占据数字集成电路 (IC) 市场约 43.4% 的份额。逻辑集成电路处理数字输入信号,对美国电子、电信和汽车等行业至关重要。它们对于设计小型节能设备(如智能手机、平板电脑、车载系统、传感器和其他应用)尤其重要。市场向电动汽车和可再生能源领域的转变是一个显著趋势。NAND 闪存集成电路、微控制器、数字信号处理器和图像信号处理器等组件对于推动数字集成电路市场至关重要。逻辑集成电路有助于使电子设备更小、更集成。半导体制造技术的进步使得更复杂的电路可以安装在单个芯片上,使设备功能更强大,同时减小其尺寸和功耗。这使得它们适用于便携式设备、无线技术和节省空间的应用。显示驱动器、通用逻辑和触摸屏控制器等组件最近变得越来越流行。

此外,随着行业的发展,对小型耐用半导体器件的需求日益增长。例如,现代智能手机需要比旧设计更小的电路板。形状独特的可穿戴设备等物联网设备的兴起也依赖于小型化。这些趋势正在推动对小型集成电路元件的需求。

按最终用户细分分析

从终端应用行业来看,数字集成电路市场报告中的消费电子设备领域占据最高份额,这得益于设备小型化程度的提高、物联网的融入以及对高性能设备日益增长的需求。目前,消费者对功能更强大、体积更小、速度更快、效率更高的电子设备的需求日益增长,这推动了对数字集成电路的需求。此外,技术进步和智能设备的日益普及也推动了数字集成电路市场的增长。智能手机、智能手表以及增强现实 (AR) 和虚拟现实 (VR) 等消费电子设备的日益普及,推动了市场的增长。目前,全球智能手机保有量已超过72 亿部,预计未来几年还将持续增长。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

原料 |

|

成分 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数字集成电路市场区域分析:

亚太市场洞察

预计到 2035 年底,亚太数字 IC 市场将占据约 67.5% 的收入份额。市场增长的动力来自汽车技术的进步、消费电子产品需求的增加、物联网的出现、5G 网络的快速发展等等。该地区在塑造未来互联互通方面发挥着非常重要的作用。到 2024 年,中国、韩国和日本将占全球 5G 连接的 60% 以上,其中中国拥有最多的 5G 用户。预计到 2025 年,亚太地区的 5G 连接将超过 12 亿,到 2030 年将超过 14 亿,使其成为全球 5G 连接增长最快的地区。据估计,到 2030 年,5G 技术将为亚太地区创造约 1330 亿美元的经济效益。

此外,日本和韩国也在大力推进物联网(IoT)的应用,预计到2025年物联网连接将超过1.5亿个。在中国,5G网络覆盖了近90%的乡村。仅中国就拥有384万个5G基站,占全球5G基站总数的60%以上。

韩国也是最早采用5G网络的国家之一。5G的快速发展已成为亚太地区数字集成电路市场发展的关键驱动力。预计到2024年,韩国5G网络覆盖率将达到其总人口的40%。

北美市场洞察

到 2035 年,北美数字集成电路 (IC) 市场的收入将大幅增长。这一增长可归因于自动驾驶汽车的增加、消费电子产品的兴起以及对安全和效率的需求不断增长。

美国数字集成电路市场增长的主要驱动力之一是智能手机和平板电脑的广泛普及。这种需求的增长也拉动了消费电子产品对数字集成电路的需求。此外,物联网 (IoT) 与各行业的融合是另一个重要趋势,需要先进的数字集成电路来实现高效的数据处理和互联网连接。在美国,自动驾驶汽车的发展也推动了复杂集成电路的增长和集成。据报道,预计到今年年底,全自动无人驾驶汽车的出货量将达到约 32 万辆。未来几年,自动驾驶汽车的数量将稳步增长,并抢占数字集成电路市场。

自动驾驶是汽车行业历史上最具突破性的进展之一。人工智能、传感器技术和高速互联技术的进步正在推动自动驾驶汽车成为常态。汽车行业的这些进步也增加了对软件定义汽车的需求,这些汽车可以接收远程更新,从而引入新的功能和特性,例如增强型驾驶辅助、高级安全功能以及更完善的互联和信息娱乐选项。

数字集成电路市场参与者:

- 莱迪思半导体公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 台湾半导体制造公司

- 三星公司

- 集成设备技术公司

- 德州仪器公司

- Skyworks解决方案公司

- 半导体公司

- Micross Components公司

- 东芝公司

- 联发科技股份有限公司

主要关键参与者正通过技术创新、合作伙伴关系和扩展产品供应等方式推动增长。这些参与者尤其注重集成物联网、人工智能和机器学习等功能,以提高数字集成电路的安全性和运行效率。这些公司专注于为各种应用设计、制造和供应集成电路。主要参与者如下。

最新发展

- 2024年6月,三星电子有限公司推出了用于先进5G技术的新型芯片。这些芯片包含改进的组件,以提高性能和能效,从而使三星的下一代5G设备速度更快、更高效。

- 2024年10月,高通与谷歌合作,利用骁龙数字底盘和谷歌的车载技术,打造一个标准化参考框架,用于开发生成式人工智能数字座舱和软件定义汽车(SDV)。此次合作专注于利用Gen AI为汽车制造商和一级供应商开发先进的数字仪表盘和智能车辆系统,以打造安全且数字化的先进体验。

- Report ID: 6950

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。