饲料益生元市场展望:

2025年饲料益生元市场规模为33亿美元,预计到2035年底将达到55亿美元,在预测期(即2026-2035年)内复合年增长率为5.4%。2026年,饲料益生元行业规模估计为34亿美元。

全球畜牧业生产体系的结构性变化以及减少非治疗性抗生素使用的监管压力是影响市场的主要因素。政府和政府间数据显示,商业动物蛋白产量持续增长,直接推动了对功能性饲料原料的需求。联合国粮农组织(FAO)2023年的数据显示,全球肉类产量已达到3.64亿只,其中家禽产量增长最快,这主要得益于其生产周期短、饲料转化率高。家禽和生猪养殖系统也是最容易受到抗菌素耐药性防控政策影响的领域。世界卫生组织(WHO)已正式将抗菌素耐药性列为首要公共卫生威胁,促使各国制定行动计划,限制在动物饲料中使用抗生素生长促进剂。

在需求方面,畜牧业健康经济学和饲料效率指标是采购决策的基础。美国国家畜牧医学研究所 (NLM) 2022 年 4 月的研究报告指出,在集约化养殖系统中,饲料成本占畜牧业总生产成本的 60% 至 85%,因此饲料利用率的微小提升都具有重要的商业意义。联合国粮农组织 (FAO) 的数据显示,肠道疾病和肠道健康状况不佳仍然是导致生产力损失的主要原因,尤其是在断奶仔猪和肉鸡中,早期营养状况直接影响其死亡率和日增重。添加益生元符合国家动物健康目标,即在不增加兽药支出的情况下降低疾病负担。此外,政府支持的食品安全框架,包括国际食品法典委员会 (Codex Alimentarius) 的标准,强调在饲料层面采取预防性健康措施,以保护下游食品供应链。

关键 饲料益生元 市场洞察摘要:

区域亮点:

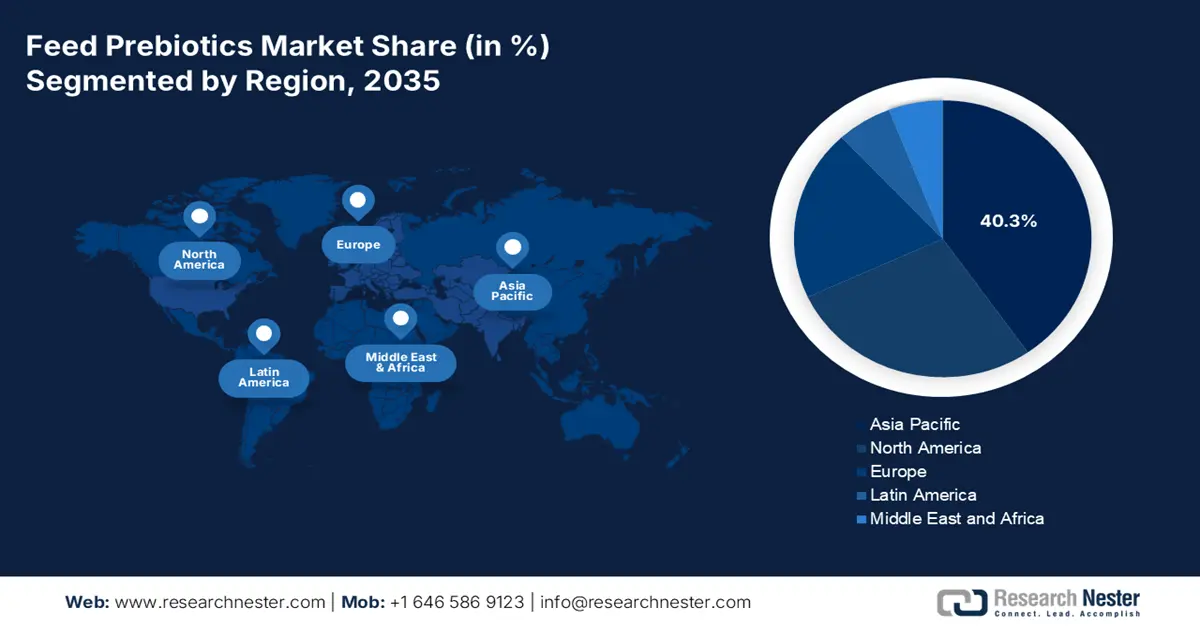

- 预计到 2035 年,亚太地区将在饲料益生元市场占据 40.3% 的份额,这得益于大规模畜牧业和水产养殖业的扩张、蛋白质消费量的增加以及监管部门推动的从抗生素生长促进剂向其他方向的转变。

- 预计在 2026 年至 2035 年期间,北美将实现 6.1% 的复合年增长率,这得益于严格的抗生素减量法规、精准营养的采用以及一体化的饲料供应链。

细分市场洞察:

- 预计到 2035 年,饲料益生元市场形态细分中的粉末子细分市场将占据 85.6% 的市场份额,这得益于其优异的处理稳定性、饲料厂的精确计量以及与制粒系统的无缝兼容性。

- 在分销领域,直销将在 2026 年至 2035 年期间保持相当大的份额,这得益于制造商与配料商之间的合作关系,这种合作关系强调散装供应、配方合作和技术保证。

主要增长趋势:

- 政府主导减少动物饲料中抗菌药物的使用

- 公共投资不断增加,以加强畜牧疾病预防和生物安全。

主要挑战:

- 严格且不断变化的监管障碍

- 客户案例和已证实的投资回报率

主要参与者: ADM、嘉吉公司、杜邦公司、英联食品公司、凯瑞集团(爱尔兰)、皇家菲仕兰坎皮纳公司、BENEO GmbH、Südzucker AG、Cosucra Groupe Warcoing SA。

全球 饲料益生元 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 33亿美元

- 2026年市场规模: 34亿美元

- 预计市场规模:到2035年将达到55亿美元

- 增长预测:复合年增长率 5.4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占40.3%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、巴西、法国

- 新兴国家:印度、越南、印度尼西亚、泰国、墨西哥

Last updated on : 19 December, 2025

饲料益生元市场——增长驱动因素和挑战

增长驱动因素

- 政府主导减少动物饲料中抗菌药物的使用:公共支出和监管执法是推动饲料益生元发展的核心结构性因素,旨在应对抗菌素耐药性问题。各国政府正加大对监测执法和过渡项目的投入,以限制牲畜非治疗性使用抗生素。世界卫生组织和联合国粮农组织共同支持各国制定国家抗菌素耐药性行动计划,其中许多计划直接影响饲料配方。在美国,美国食品药品监督管理局(FDA)的兽用饲料指令将具有重要医疗价值的抗生素改为处方药,从而增加了对非抗生素类肠道健康补充剂的需求。欧盟也通过兽医公共卫生预算和欧洲药品管理局的执法行动,支持类似的转型。根据欧洲药品管理局 (EMA) 2023 年 11 月发布的报告,2011 年至 2022 年间,欧盟兽用抗菌药物的销售额下降了 53%。这一数据反映了持续到 2025 年的监管压力。对于饲料生产商和一体化企业而言,这意味着在抗生素限制使用的情况下,为了维持饲料性能,他们必须长期转向添加益生元。

- 政府加大对畜牧业疾病预防和生物安全的公共投入:各国政府正将动物卫生预算更多地用于预防而非治疗,这间接支撑了饲料益生元市场和益生元需求。联合国粮农组织和各国农业部强调,以饲料为基础的肠道健康管理是一种经济有效的疾病缓解策略,尤其适用于家禽和生猪。美国农业部报告称,地方性肠道疾病仍然是导致生产力损失的主要原因,因此农业法案拨款持续用于动物卫生项目。在欧盟,共同农业政策资金日益重视动物福利和健康韧性,并倾向于采用能够降低发病率的饲料策略。预防性营养可以降低死亡率并提高饲料转化率,这与政府稳定国内蛋白质供应的目标相一致。

- 政府动物保健支出:政府对动物保健项目的持续投入是支撑饲料益生元市场需求的结构性驱动因素。这些支出强化了畜牧疾病管理中预防而非治疗的策略。根据美国农业部2025年报告,2023年用于动物保健技术服务、禽类、猪、牛和水生动物保健的公共拨款总额达3.96亿美元,表明政府明确将早期疾病控制监测和生产力保护作为政策重点。针对禽类和猪类保健的项目尤为重要,因为这两个物种由于高密度养殖和早期疾病风险,对以肠道健康为导向的饲料投入的需求量最大。兽医诊断和生物制剂资金的增加进一步加强了畜群预防策略,促使生产者通过饲料干预而非被动治疗来稳定动物的生产性能。

动物健康资金分配(2023-2025 年)

程序 | 2023年(百万美元) | 2024年(百万美元) | 2025年(百万美元) |

动物健康技术服务 | 39 | 39 | 40 |

水生动物健康 | 5 | 5 | 8 |

禽类健康 | 65 | 65 | 66 |

牛健康 | 112 | 112 | 112 |

马、鹿和小反刍动物的健康 | 35 | 35 | 23 |

国家兽医储备 | 7 | 7 | 7 |

猪健康 | 26 | 26 | 31 |

兽用生物制品 | 21 | 21 | 22 |

兽医诊断 | 64 | 64 | 64 |

人畜共患病管理 | 22 | 22 | 22 |

总计,动物健康 | 396 | 396 | 393 |

资料来源:美国农业部 2025 年预测

挑战

- 严格且不断变化的监管障碍:由于欧洲食品安全局 (EFSA) 和美国食品药品监督管理局 (FDA) 等机构制定了严格的地区性法规,新型益生元获得市场批准是市场上的一大障碍。这些法规要求提交大量且成本高昂的资料,以证明其对每种动物的安全性和有效性。市场领先企业正在投入巨资开展多年科研项目,以确保其菊苣根纤维在不同地区获得新型食品批准,这表明监管合规需要漫长的准备时间。这一过程可能会使产品上市延迟数年,并大幅增加研发成本。

- 客户案例和投资回报率证明:要说服饲料厂和养殖户采用益生元,需要有明确的畜牧业投资回报率证明,例如饲料转化率的提高或死亡率的降低。获得这些数据需要长期且成本高昂的农场试验。行业领先企业通过提供大量的试验数据和投资回报率计算器来克服这一难题。此外,他们还展示了其益生元解决方案如何显著提高肉鸡的饲料转化率,从而直接降低每只鸡的饲料成本,这对于成本敏感型养殖户来说是一个至关重要的采购理由。

饲料益生元市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2025 年) |

33亿美元 |

|

预测年份市场规模(2035 年) |

55亿美元 |

|

区域范围 |

|

饲料益生元市场细分:

表单段分析

在饲料益生元市场中,粉末状益生元占据主导地位,预计到2035年将占据85.6%的市场份额。粉末状益生元市场增长的主要驱动力在于其优异的操作稳定性、易于在饲料厂进行精确计量以及与制粒工艺的兼容性。工业饲料生产的趋势也凸显了粉末状益生元的领先地位,因为均匀的干混至关重要。美国农业部2025年4月发布的报告显示,美国超过95%的饲料都适合添加粉末状益生元。此外,粉末状益生元与商业饲料厂的大规模自动化生产相契合,能够降低分离风险,并确保不同批次牲畜都能获得一致的肠道健康益处。

分销细分分析

在分销渠道方面,直销占据主导地位,预计在2026年至2035年的预测期内将保持显著的市场份额。该渠道主要由益生元交易驱动。这反映了该行业的一体化供应链模式,即制造商直接向大型饲料配制商和一体化企业批量销售产品。这种模式确保了技术支持、稳定的供应以及配方合作。根据OEC 2023年报告,全球动物饲料制剂出口额达到212亿美元,其中包括菊粉、低聚果糖(FOS)、低聚半乳糖(GOS)和甘露寡糖(MOS)等饲料益生元。这表明,动物饲料添加剂主要通过企业对企业(B2B)渠道流通,直接合同对于确保向主要蛋白质生产商供应产品至关重要。

功能段分析

肠道健康和消化功能在功能性饲料领域占据领先地位,是市场的主要驱动力,占据最大的收入份额。这与饲料中抗生素替代的迫切需求直接相关,抗生素能够增强营养吸收并预防肠道疾病,而肠道疾病是造成经济负担的主要因素。近期政府对健康指标的分析报告也印证了这一点,报告指出,胃肠道疾病会降低集约化畜牧系统的生产力损失,从而验证了对消化健康解决方案的定向投资的必要性。此外,欧盟禁止在畜牧业中常规预防性使用抗生素等强有力的全球法规也推动了这一领域的发展,迫使畜牧业寻求经过验证的替代方案,例如益生元。这些饲料益生元不再仅仅被视为营养补充剂,而是被视为可持续动物生产的关键工具,它们直接将肠道菌群的改善与饲料转化率的提高和农场整体盈利能力的提升联系起来。

我们对饲料益生元市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

形式 |

|

来源 |

|

家畜 |

|

功能 |

|

分配 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

饲料益生元市场——区域分析

亚太市场洞察

亚太地区是该市场的主导力量,预计到2035年将占据40.3%的市场份额。其市场增长主要得益于畜牧业和水产养殖业的大规模发展和快速集约化。主要需求驱动因素是提高动物生产力和健康状况,以满足该地区不断增长的蛋白质消费需求,同时还要应对行业战略转型,逐步淘汰包括中国在内的各国严格监管的抗生素生长促进剂。关键趋势包括:将益生元整合到大型商业农场的低成本配方中;区域饲料巨头加大投资;以及在水产养殖业(全球增长最快的食品生产领域)中应用日益广泛。政府举措,例如印度的国家畜牧业发展计划,通过推进畜牧业现代化,进一步推动了市场增长。该市场的特点是全球企业实力雄厚,同时还有专注于MOS和FOS等主要成分的本土制造商。

中国饲料益生元市场的发展主要得益于其庞大的畜牧和饲料生产规模,而这些生产活动又受到中国政府2020年实施的生长促进抗生素禁令的严格限制。目前的主要趋势是,在大规模工业化猪肉和家禽养殖中,将益生元应用于高产量、成本优化的配方中,以提高饲料转化率和增强动物的抗病能力。此外,中国农业农村部将提高饲料转化率、预防疾病和保障生物安全作为国家粮食安全目标的重要组成部分,进一步强化了对非抗生素饲料原料的需求。2023年经济合作组织(OEC)的报告显示,中国已出口价值14.8亿美元的动物饲料制剂,这促使中国在饲料中添加益生元,以满足进口国对残留物安全和抗菌药物管理的要求,同时在大规模生产中保持成本控制。

到2035年,印度将受益于庞大的牲畜存栏量、政府主导的现代化举措以及全球最大的奶牛养殖场向集约化管理模式的转型。一个关键趋势是应用益生元来提高奶牛的产奶量和乳脂率,并支持蓬勃发展且对成本高度敏感的商业家禽业。美国农业部2025年9月发布的报告指出,印度2025年的脱脂牛奶产量将达到77万吨,这将间接促进添加益生元的牲畜饲料的需求。此外,商业饲料厂在饲料中添加甘露聚糖和果聚糖等益生元,以增强消化、免疫力和饲料转化率,也推动了这一需求。政府对畜牧业生产力的投资进一步巩固了这一需求。

北美市场洞察

北美是增长最快的市场,预计在2026年至2035年预测期内将以6.1%的复合年增长率增长。推动市场增长的因素包括:强有力的抗生素减量监管、畜牧业生产力提升的需求以及一体化的供应链。美国兽用饲料指令和加拿大抗菌药物分类规定对替代疗法提出了迫切需求。发展趋势包括精准营养,即将益生元融入针对特定生命阶段的定制饲料中;以及对下一代益生元组合研发的大量投资。可持续性指标,例如通过提高饲料转化率来减少环境影响,正成为关键的采购标准。大型饲料和动物保健公司之间的市场整合正在重塑竞争格局,它们更加注重价值解决方案而非成本。

美国饲料益生元市场受大规模一体化畜牧业运营和美国食品药品监督管理局(FDA)兽用饲料指令的严格执行所影响。其主要需求驱动因素是在遵守减少抗生素使用规定的同时,维持动物健康和生产力指标。这促使人们将益生元作为精准营养策略的核心组成部分,通常以协同混合物的形式配制。OEC 2023年报告指出,美国是全球第二大动物饲料制剂出口国,出口额达20.9亿美元。该报告强调了该行业的巨大规模,添加剂创新必须在其中展开竞争并相互融合,才能获得市场认可并确保符合监管要求。这种出口导向型生产模式进一步加剧了对符合严格国际残留标准的、经过验证的、有科学依据的添加剂的需求。

在加拿大,饲料益生元市场的发展得益于其健全的抗菌药物管理监管框架,这主要归功于加拿大卫生部对兽药的分类以及强大的出口导向型畜牧业。一个关键趋势是将益生元的使用与国家可持续发展和气候目标相协调,尤其是在反刍动物领域,以支持甲烷减排战略。加拿大动物营养协会发布的2025年报告显示,2024年饲料总消耗量预计为2890万吨,其中1930万吨由商业饲料厂供应,这构成了饲料益生元最常添加的潜在市场规模。益生元是在商业饲料加工和预混料阶段添加的,而不是在牧草阶段添加,这使得商业饲料加工的份额尤为重要。

各物种饲料总消耗量(2024 年)

物种 | 饲料总吨数 |

猪 | 9,536,997 |

肉牛 | 7,795,382 |

乳牛 | 5,346,616 |

家禽 | 5,399,435 |

其他的 | 856,152 |

资料来源: ANACAN 2025

欧洲市场洞察

欧洲饲料益生元市场受全球健全的监管框架制约,全面禁止使用抗生素生长促进剂推动了市场需求。主要驱动因素是遵守欧盟法规,该法规要求对所有饲料添加剂的授权进行严格的科学评估。这造就了一个高门槛、价值驱动的市场,益生元对于维持动物的健康、福利和生产力至关重要。主要趋势包括将益生元融入精准农业和循环经济模式,并利用食品行业的副产品。增长主要集中在西欧,反刍动物和生猪养殖业是关键的需求中心。欧盟“地平线欧洲”计划为可持续食品系统研究拨出了大量预算,其中包括动物营养和肠道健康方面的项目。

英国市场受脱欧后独立监管体系的影响,该体系在维持高标准的同时,致力于促进国内农业科技创新。其关键驱动因素是集约化畜牧业抗菌药物使用量的减少,这得益于英国政府五年期国家抗菌素耐药性行动计划的支持。一个主要趋势是将益生元整合到以动物福利为中心的优质生产体系中,以确保出口市场准入并满足零售商的质量保证要求。英国政府2025年7月发布的报告显示,2024年动物饲料在英格兰的中间消费支出中占比达46.04亿英镑,证实饲料是畜牧生产系统中最大的成本投入。饲料益生元主要通过复合饲料纳入这一成本基础,而复合饲料也被明确列为主要的饲料类别。

英国动物饲料生产和消费(2024 年)

指标 | 价值 | 2023年起发生变化 |

TIFF 中期消费(英国) | 46.04亿英镑 | - |

英国复合饲料总产量 | +567千吨 | +4.4% |

牛犊饲料 | - | -11.3% |

猪饲料 | - | -12.2% |

羊饲料 | - | -11.2% |

家禽饲料 | - | -11.2% |

动物饲料原料价格 | - | 减少 |

资料来源:英国政府,2025年7月

德国市场是欧洲最大的市场,也是技术最先进的市场,这得益于欧盟法规在德国的严格执行、高产的畜牧业以及消费者对无抗生素肉类的强劲需求。目前的主要趋势是采用精准饲喂策略,将益生元精确配比到日粮中,以优化肠道健康和营养利用率,这主要体现在德国庞大的生猪和奶牛养殖业中。欧盟委员会2023年的报告指出,德国已出口价值19.8亿美元的动物饲料制剂,凸显了巨大的市场规模和产业进步,也正是这些因素造就了对饲料添加剂的强劲需求。这种出口优势使德国饲料生产商成为全球市场特种添加剂混合物开发领域的关键创新者。

饲料益生元市场主要参与者:

- 嘉吉公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- ADM(美国)

- 杜邦公司(美国)

- 英联食品公司(美国)

- 凯瑞集团(爱尔兰)

- 皇家菲仕兰坎皮纳公司(荷兰)

- BENEO GmbH(德国)

- 南糖业股份公司(德国)

- Cosucra Groupe Warcoing SA(比利时)

- 乐斯福(法国)

- Lallemand Inc.(加拿大)

- DSM-Firmenich(荷兰/瑞士)

- 巴斯夫股份公司(德国)

- 味之素株式会社(日本)

- 明治控股株式会社(日本)

- 三养社(韩国)

- CJ第一制糖(韩国)

- Kowa India Pvt. Ltd.(印度)

- PT。 ASTRA Agro Lestari Tbk(印度尼西亚)

- Pure Ingredients Sdn Bhd(马来西亚)

- ADM凭借其庞大的农业供应链和营养专业知识,成为饲料益生元市场的全球领先企业。公司通过整合专有的发酵和酶法技术,生产高纯度益生元纤维,例如低聚半乳糖(GOS)和短链低聚果糖(ScFOS),从而在市场中占据战略性领先地位。这种对科学验证、成分稳定的专注,使饲料生产商能够提升动物肠道健康水平,并增强其可持续性。ADM 2024年年度报告显示,其动物营养业务板块的营业利润为5900万美元,较上年有所增长。

- 嘉吉公司是饲料益生元市场的领军企业,凭借其在动物饲料和配料领域无可比拟的全球布局,在饲料益生元市场占据主导地位。公司通过其创新中心开展广泛的研究,开发定制化的益生元混合物,以支持其全面的饲料产品组合中的微生物群,从而推动市场发展,并确保生产者能够改善动物福利和生产力,满足市场对天然生长促进剂的需求。根据公司年度报告,嘉吉公司2024年的年收入预计将达到1600亿美元。

- 杜邦公司(DuPont de Nemours, Inc.)通过其营养与生物科学事业部,在饲料益生元市场引领科学创新。公司凭借深厚的微生物学和基因组学专业知识,开发出针对特定需求的益生元产品,例如特制酵母和低聚糖,从而开拓市场。这种科学方法确保了产品能够有效促进有益肠道菌群的生长,增强动物的营养吸收和免疫反应,使杜邦能够为全球饲料生产商提供以性能为导向的优质解决方案。

- 英联食品公司(Ingredion Incorporated)是饲料益生元市场的关键加工商和创新者,凭借其在碳水化合物和淀粉科学领域的精湛技艺,引领市场发展。该公司致力于将植物基原料转化为功能性、清洁标签的益生元成分,例如抗性淀粉和可溶性纤维,从而推动市场进步。这项举措为饲料配方师提供了多种非转基因选择,以改善宠物和牲畜的消化健康和粪便质量,顺应了消费者对天然宠物食品和可持续农业的需求趋势。

- 凯瑞集团是饲料益生元市场中领先的口味和营养专家。公司凭借其在益生元和后生元领域的专业知识,战略性地拓展市场影响力,开发协同增效的共生解决方案。通过有针对性的收购和研发,凯瑞打造独特的益生元配方,提升动物饲料的适口性和肠道健康,为全球客户提供兼顾营养性能和动物福利的综合解决方案。

以下是全球市场主要参与者的名单:

全球饲料益生元市场竞争异常激烈,主要由欧美大型多元化农业企业和原料公司主导。这些主要企业凭借强大的研发能力和全球供应链保持领先地位。其战略重点是通过创新和对产能的大量投资来拓展产品组合。全球对无抗生素畜牧业的需求不断增长是推动市场增长的主要因素。为了抢占市场份额,各公司积极开展有针对性的并购,与饲料厂和动物保健公司建立战略合作伙伴关系,并加大地域扩张力度,尤其是在亚太等高增长地区。例如,Novonesis 收购了 DSM-Firmenich,以解散饲料酶联盟并接管其销售和分销业务,总交易额达 15 亿欧元。这种市场格局巩固了综合性巨头的优势,同时迫使区域性专业公司通过利基应用和成本领先优势来参与竞争。

饲料益生元市场企业格局:

最新发展

- 2025年11月,赢创将在2025年印度国际家禽展上展示升级版Ecobiol益生菌。此次展会的一大亮点是Ecobiol的升级版,这款Ecobiol是赢创专为家禽设计的益生菌,其优化后的生长曲线能够更快地发挥作用。

- 2025年10月, Balchem宣布推出StabiliPro,这是一个旨在稳定益生菌配方并延长保质期的新型赋形剂产品组合。该团队将发布一项旨在维持益生菌完整性的新研究,预计这将延长益生菌的保质期,并减少成品配方中益生菌的用量。

- 2024 年 5 月,营养、健康和美容领域的创新者DSM-Firmenich和益生菌领域的先驱 Lallemand Health Solutions 宣布建立突破性的合作伙伴关系,推出一种用于早期生命营养的新型协同合生元解决方案。

- Report ID: 2733

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

饲料益生元 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。