无晶圆厂IC市场展望:

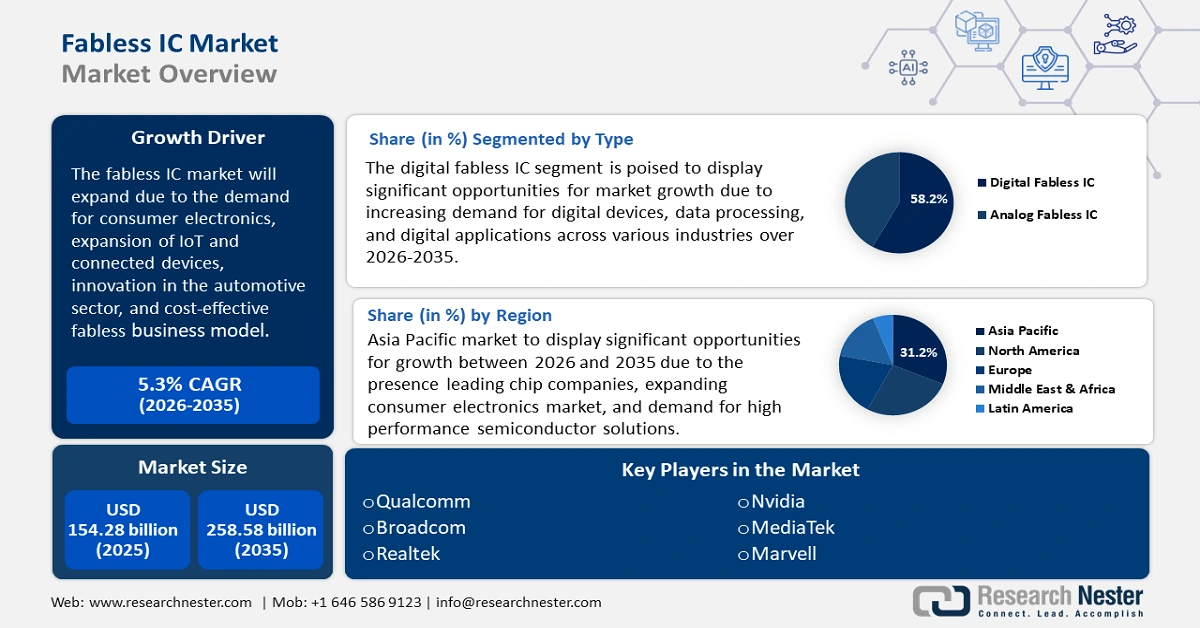

2025年,无晶圆厂集成电路市场规模超过1542.8亿美元,预计到2035年将超过2585.8亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.3%。预计到2026年,无晶圆厂集成电路产业规模将达到1616.4亿美元。

无晶圆厂集成电路市场的主要增长动力是智能手机、可穿戴设备、游戏机和智能家居设备等消费电子产品日益增长的需求。消费电子产品的技术进步增加了智能手机、平板电脑和游戏设备对高性能集成电路的需求。根据《经济复杂性观察站2022》报告,集成电路是全球第三大贸易产品,贸易总额达9610亿美元。2021年至2022年,集成电路出口额增长了7.31%,从8960亿美元增至9610亿美元。

随着消费电子市场的增长,半导体市场也显著增长。2022年,美国集成电路出口额达498亿美元,成为全球第六大出口国。总体而言,美国集成电路的出口目的地包括墨西哥(99.4亿美元)、中国大陆(96.1亿美元)、中国台北(53.4亿美元)、马来西亚(46.7亿美元)和中国香港(33.5亿美元)。此外,全球贸易的增长也推动了对集成电路的需求增长。

关键 无晶圆厂集成电路 市场洞察摘要:

区域亮点:

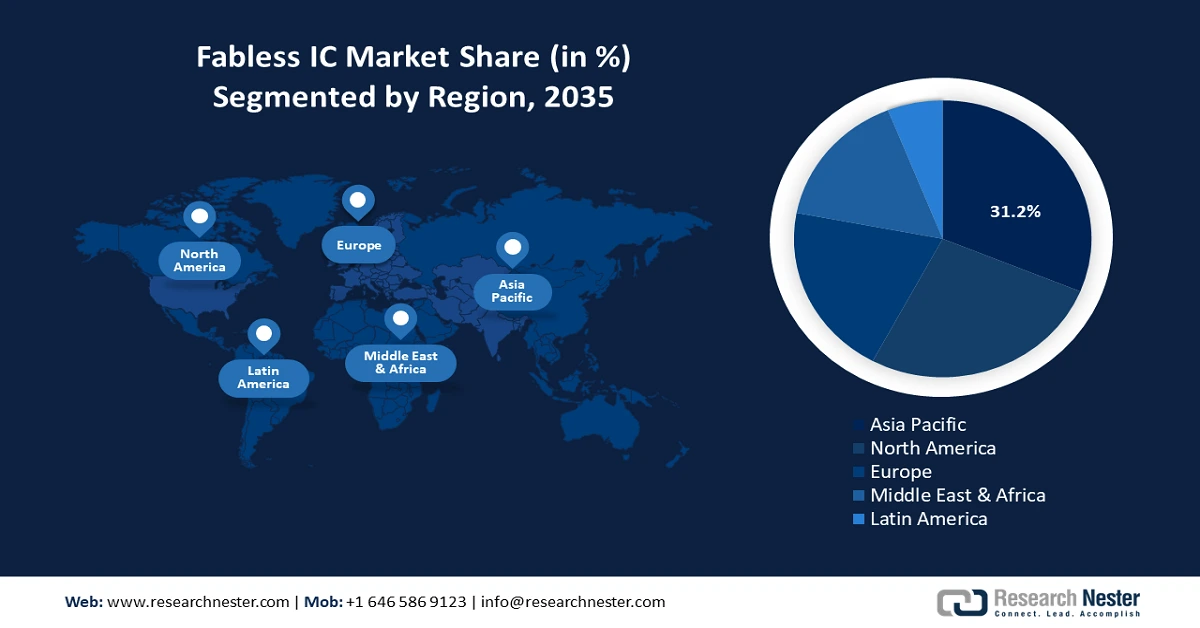

- 亚太地区在无晶圆厂集成电路市场中占据 31.2% 的份额,这得益于不断增长的消费电子市场和对高性能半导体解决方案的需求,使其在 2026 年至 2035 年期间保持强劲增长。

- 到 2035 年,北美无晶圆厂集成电路市场有望实现最快增长,这得益于其强大的技术基础设施、蓬勃发展的半导体产业和庞大的消费者群体。

细分市场洞察:

- 预计到 2035 年,无晶圆厂 IC 市场中的数字无晶圆厂 IC 细分市场将实现大幅增长,这得益于各行各业对数字设备和在线应用日益增长的需求。

- 预计到 2035 年,无晶圆厂 IC 市场中的汽车细分市场将成为增长最快的细分市场,这得益于汽车行业对电动汽车、自动驾驶和车联网等先进半导体技术的日益依赖。

关键增长趋势:

- 汽车行业的创新

- 无晶圆厂商业模式的灵活性和成本效益

主要挑战:

- 供应链问题

- 主要参与者:高通、Nvidia、博通、联发科、AMD、Marvell、Realtek、Xilinx、Altera。

全球 无晶圆厂集成电路 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1542.8 亿美元

- 2026 年市场规模:1616.4 亿美元

- 预计市场规模:2035 年将达到 2585.8 亿美元

- 增长预测:5.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 31.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、台湾、韩国、日本

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 28 August, 2025

无晶圆厂IC市场的增长动力和挑战:

增长动力

汽车行业的创新:集成电路被集成到汽车中,用于增强音频放大器和各种系统,包括防撞气囊、空气感应、稳定控制、燃油喷射、GPS、自动驾驶和碰撞检测等。例如,印度的汽车行业正在将重点转向电动汽车,以减少碳排放。根据国际能源署的数据,印度有望到 2030 年成为最大的电动汽车市场,未来 8-10 年总投资将超过 2000 亿美元。为了进一步推动这一创新,政府启动了 PM E-Drive 计划,预算为 13 亿美元,从 2024 年 10 月到 2026 年 3 月,以加速电动汽车的普及,并在印度建立充电站和制造业生态系统。根据 IBEF 报告,印度政府承诺到 2030 年,该国所有新车销量的 30% 将是电动汽车。

无晶圆厂商业模式的灵活性和成本效益:无晶圆厂集成电路市场的另一个增长点是对第三方代工厂的依赖。与集成设备制造商 (IDM) 相比,无晶圆厂公司专注于集成电路设计,从而降低了资本支出。因此,与代工厂的合作可以实现快速原型设计和生产扩展。无晶圆厂公司专注于设计和创新,同时将制造外包给专业的代工厂。这种方法降低了制造成本并加快了产品开发周期。2024 年 9 月,苹果公司正式将其制造基地扩展到印度。iPhone 16 Pro 和 Pro Max 全线产品都在印度生产。除了印度和中国,苹果还从三星和 LG 等韩国科技巨头外包了一些零部件。iPhone 16 采用三星和 LG 的 OLED 显示屏作为其先进的屏幕技术。苹果的这种战略性外包保持了关键零部件的稳定供应,而无需管理成本或应对地缘政治紧张局势带来的风险。

挑战

供应链问题:无晶圆厂模式容易受到地缘政治紧张局势和全球供应链中断的影响。新冠疫情、贸易限制和自然灾害等全球性事件可能会阻碍整个半导体供应链。人工智能和物联网的发展,以及智能手机和其他高科技行业的需求,可能会给半导体供应链带来负担。持续的贸易争端可能会进一步加剧这一挑战,进而导致半导体材料价格上涨,并干扰各个行业的定价。

无晶圆厂IC市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

1542.8亿美元 |

|

预测年度市场规模(2035 年) |

2585.8亿美元 |

|

区域范围 |

|

无晶圆厂IC市场细分:

按类型(数字无晶圆厂 IC 和模拟无晶圆厂 IC)

预计到2035年,数字无晶圆厂IC市场将占据58.2%以上的市场份额。由于各行各业对数字设备、数据处理和在线应用的需求不断增长,数字领域一直保持稳步增长。向数字技术的转型以及对高性能处理器和集成电路日益增长的需求推动了该领域的需求。

智能手机和平板电脑的日益普及预计将推动数字无晶圆厂集成电路(IC)的需求。手机是最受欢迎的电子设备,97.7% 的消费者拥有手机。除智能手机外,59% 的消费者拥有笔记本电脑和台式电脑,使其成为第二大常用电子设备。

按应用(汽车、无线通信、内存、消费电子、工业电子、有线通信、FPGA、存储/打印机)

汽车行业是无晶圆厂集成电路市场增长最快的领域。这种快速扩张源于汽车行业对尖端半导体技术的日益依赖,这些技术被整合到电动汽车、自动驾驶系统以及车内安全、触摸屏和娱乐系统等互联功能中。

汽车领域最新、最突出的发展是电动汽车和自动驾驶汽车的兴起。汽车行业的转型以尖端集成电路(IC)的结合为标志,这些集成电路旨在提升性能和安全性,使其成为无晶圆厂集成电路市场发展最快的领域。物联网技术与汽车的融合推动了对支持远程车辆监控、预测性维护、实时交通更新和手势控制等安全功能的集成电路的需求。此外,物联网技术的融合还能提升车辆性能并增强整体驾驶体验。

我们对全球无晶圆厂集成电路市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无晶圆厂IC市场区域分析:

亚太市场预测

预计到2035年底,亚太无晶圆厂IC市场的收入份额将达到约31.2%。这一增长主要得益于消费电子市场的不断扩张、移动设备的强劲购买力以及对高性能半导体解决方案的需求。此外,技术创新、中产阶级人口的不断增长以及电子产品在各种应用中的普及也推动着市场的发展。亚太地区正在成为塑造全球无晶圆厂IC市场趋势、鼓励创新理念以及推动半导体行业进步的关键力量。

中国是全球最大、增长最快的集成电路(IC)市场,占据全球近50%的市场份额。据OEC统计,2024年11月,中国集成电路出口额达138亿美元,进口额达339亿美元。2023年11月至2024年11月,中国集成电路出口额从124亿美元增加到138亿美元,增长13.7亿美元(11.1%),进口额从327亿美元增加到339亿美元,增长12.1亿美元(3.69%)。半导体是最重要的行业之一,是驱动现代数字解决方案、促进各行各业创新和生产力增长的核心技术。

印度集成电路市场也呈现大幅增长态势,印度集成电路进口额达 154 亿美元,成为全球第十三大集成电路进口国。印度无晶圆厂集成电路市场展现出 5G 网络的普及、低廉的互联网成本以及人工智能和机器学习 (ML) 技术的日益普及。例如,根据 PIB 发布的新闻稿,印度的互联网连接数从 2014 年 3 月的 2.515 亿卢比跃升至 2024 年 6 月的 9.696 亿卢比,增幅达 285.53%。此外,宽带连接数也从 2014 年 3 月的 0.61 亿卢比增长至 2024 年 8 月的 9.492 亿卢比,增幅达 1452%。人工智能和机器学习技术的集成需要强大而专业的集成电路,从而增加了对无晶圆厂集成电路市场的需求。对智能扬声器、自动驾驶汽车和机器人等人工智能设备的需求也推动了印度集成电路市场的增长。

印度政府也在大力提升其在全球供应链中的地位。2021年12月,政府宣布了一项100亿美元的半导体激励计划,以吸引芯片制造、组装测试、封装和芯片设计领域的投资。这项投资有望推动印度无晶圆厂集成电路市场的发展。

北美市场预测

预计到2035年,北美无晶圆厂集成电路市场将实现最快增长。这得益于其强大的技术基础设施、蓬勃发展的半导体产业、庞大的消费群体以及创新的电子设备。几十年来,北美一直引领着全球无晶圆厂集成电路市场,引领着行业趋势,鼓励研发,并推动着半导体行业的技术进步。

美国拥有完善的无晶圆厂 IC 公司和半导体制造商体系,推动了该地区庞大的市场规模。根据 SIA 的数据,美国拥有累计半导体销售收入的 46% 份额。美国拥有半导体行业前五大领导者,例如英特尔公司(2418.8 亿美元)、NVIDIA 公司(1528.8 亿美元)、德州仪器公司(1138.3 亿美元)和博通公司(1081.3 亿美元)。此外,政府的支持性举措鼓励进一步增长。例如,2024 年 2 月,拜登-哈里斯政府宣布投资超过 50 亿美元用于半导体相关的研究、开发和劳动力需求,包括国家半导体技术中心(NSTC)。美国崛起的另一个主要原因是其互联网用户数量的增加。根据美国国家电信和信息管理局 (NTIA) 的数据,与 2021 年相比,2023 年美国互联网用户数量将增加 1300 万。

受现代技术的应用、创新需求和先进基础设施等多种因素推动,加拿大无晶圆厂集成电路市场正在稳步增长。全球半导体行业正处于技术、地缘政治和经济变革之中,企业和政府投入了数十亿美元的资金以创造和确保优势。加拿大半导体行业约有 500 家公司。绝大多数 (86%) 是雇用 1 至 99 名员工的小型企业,13% 是拥有 100 至 499 名员工的中型企业,1% 是拥有 500 名以上员工的大型企业。加拿大的半导体公司是全球半导体价值链的重要贡献者。根据 CSA 集团的报告,半导体公司遍布全国,但主要位于安大略省 (49%)、魁北克省 (28%)、不列颠哥伦比亚省 (11%) 和阿尔伯塔省 (7%)。

无晶圆厂 IC 市场主要参与者:

- 高通

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英伟达

- 博通

- 联发科

- AMD

- 迈威尔

- Realtek

- 赛灵思

- 阿尔特拉

- 安华高

- 大规模集成电路

- 奇景光电

- 兰博斯

- 苹果

- ATI技术公司

- 巨筹

- 联咏科技

- 瑞克泰克

- 晨星

- 台湾半导体制造公司

核心参与者正通过技术创新、战略合作伙伴关系和不断扩展的产品供应等方式推动无晶圆厂集成电路市场的增长。这些参与者尤其注重集成自动化技术、物联网、人工智能和机器学习等功能,从而提升各领域的安全性和效率。无晶圆厂公司专注于芯片设计和开发,并将生产外包。这种经营方式使他们能够避免拥有制造设施的高昂成本,而是将资源投入到研发中,更快地推动技术进步,并适应不断变化的无晶圆厂集成电路市场动态。

最新发展

- 2024年10月,英飞凌推出了一款用于汽车应用识别和身份验证的全新指纹传感器IC。该传感器提供强大的指纹识别和身份验证功能,使其成为车载个性化和支付身份验证(例如充电和停车)以及汽车领域以外的身份验证和识别应用的理想选择。

- 2024 年 8 月, SMHX宣布计划瞄准专注于设计和研发而非制造的无晶圆厂半导体公司,并以 VanEck 的主题股票 ETF 套件为基础。

- Report ID: 7117

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

无晶圆厂集成电路 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。