2025 年至 2037 年全球埃博拉病毒疫苗市场规模、预测和趋势亮点

埃博拉病毒疫苗市场规模在 2024 年估值为 14 亿美元,预计到 2037 年将达到 40 亿美元,在预测期(即 2025-2037 年)内,复合年增长率为 9.9%。预计 2025 年埃博拉病毒疫苗的行业规模将达到 15 亿美元。

全球应对埃博拉病毒疫情的举措,尤其是在撒哈拉以南非洲地区,正促使专门的卫生部门从埃博拉病毒疫苗市场采购疫苗。世界卫生组织记录显示,从2014年到2023年,该疾病的发病人数超过40,010例,死亡人数超过11,005例。为了抗击这一疫情,疫情高发地区刚果民主共和国和几内亚每年接种超过500,012剂疫苗。这表明,根据全球预防和应急疫苗接种战略,储备有效的生物制剂至关重要。此外,不断增长的投资和建立强大免疫接种活动网络的努力,正在帮助该领域获得更广泛的受众,并创造持续的需求。

资源供应、生物技术开发和分销对资本流入的需求巨大,这往往会造成大多数疫区的经济差距,从而阻碍埃博拉病毒疫苗市场的可负担性。医疗服务提供者和患者面临的价格压力也体现在生产者价格指数 (PPI) 每年 4.3% 的上涨上。随后,这一上升趋势也导致政府和非政府组织采购的消费者价格指数 (CPI) 上涨了 6.2%。原材料成本上涨和严格的 GMP 合规标准等多种因素,导致该领域支付方的定价出现波动。因此,需要持续的政府资金投入和大量的研发投入,才能保持良好的业务运营和广泛的应用。

埃博拉病毒疫苗市场:增长动力与挑战

增长动力

-

政府为提高疫苗可及性而采取的举措:考虑到疫区(尤其是非洲)的可靠性,全球基金配置者正优先投资埃博拉病毒疫苗市场。例如,2023年,美国联邦政府与美国生物医学高级研究与发展管理局(BARDA)和美国疾病控制与预防中心(CDC)合作,共同拨款总额达13亿美元。同时,这笔资金的流入也使合同储备同比增长了15.4%。此外,在疫情防控举措方面,全球疫苗免疫联盟 (Gavi) 的管理机构承诺投入 5.002 亿美元,用于在 2025 年前改善非洲公众的疫苗可及性。

- 持续的研发投入与创新:对疗效和长期保护增强的需求正在加大对埃博拉病毒疫苗市场的投资,并积极开展研究和探索。这不仅扩大了该领域的产品线和可扩展性,还提升了所需生物制剂的功能性和成本效益。例如,2024 年,该类别的净研发和部署 (RDD) 投资超过 24 亿美元,其中 70.2% 用于加速临床试验。同样,英国建立的疫苗网络也拨款1.357亿美元,用于测试单剂量候选疫苗,以寻找初免-加强方案的替代方案。

患者增长历史(2010-2020)及其对未来市场扩张的影响

2010年至2020年期间,相关流行病的流行频率急剧上升,为埃博拉病毒疫苗市场形成了可持续的消费者基础。这一阶段还凸显了部分地区的增长势头,包括西非的几内亚、刚果民主共和国和塞拉利昂。2014年至2016年以及2018年至2020年,85.1%的埃博拉病毒病例源自该地区,这充分证明了这一点。此外,不断增强的互联互通和社会经济宣传活动提高了专门卫生部门对疫苗接种迫切需求的认识。此外,美国、欧洲和日本新增的高危人群,包括工人、军人和旅行者,也扩大了这一人群结构。

埃博拉病毒疫苗使用者(2010 年 vs. 2020 年)

| 国家/地区 | 2010 年使用者 | 2020 年使用者 | 增长 | 主要司机 |

| 美国 | 2,101 | 18,501 | 780.4% | 医护人员/军队疫苗接种项目 |

| 德国 | 854 | 7,205 | 747.3% | 欧盟疫情准备 |

| 法国 | 622 | 5,802 | 835.4% | 旅行者/外籍人士保险 |

| 西班牙 | 303 | 3,403 | 1033.2% | 世卫组织资助的试验参与 |

| 澳大利亚 | 152 | 1,903 | 1167.2% | 生物安全投资 |

| 日本 | 403 | 3,105 | 675.5% | 奥运会准备 |

| 印度 | 1,201 | 9,504 | 692.4% | 原料药出口 + 有限的本地使用 |

| 中国 | 802 | 6,310 | 688.1% | 一带一路非洲道路倡议 |

塑造埃博拉病毒疫苗市场的可行扩张模式

主要参与者遵循的战略商业路线图改变了从埃博拉病毒疫苗市场获取更多收入的策略。参与开发、生产和供应这些预防解决方案的生物制药公司,为其在疫区的业务运营开辟了有益的途径。他们与政府举措和全球应急响应保持一致,在该领域建立了可靠的分销渠道。例如,全球疫苗免疫联盟 (Gavi) 实施的 2024-2030 战略帮助先驱者从其为非洲本地化灌装设施拨款 5.002 亿美元中获得了可观的资金。除了扩大产能外,领导者还优先考虑成本优化和综合定价,以吸引更多消费者。

收入可行性模型 (2024-2030)

| 模型 | 地区 | 收入影响 | 关键驱动因素 |

| 本地化生产 | 非洲 | 3.002亿美元2030 | 非洲疾控中心1010万剂疫苗目标 |

| 阶梯式定价 | 日本 | 到2027年将达到1.504亿美元 | 厚生劳动省医护人员补贴计划 |

| 机场疫苗接种 | 阿联酋 | 到2025年将达到7550万美元 | 迪拜卫生局旅行强制规定 |

挑战

-

合规延误和假冒产品造成的损失风险:由于严重的资金枯竭,冗长的流程和获得监管批准的额外费用是埃博拉病毒疫苗市场面临的主要障碍之一。例如,只有40.2%的非洲生产商符合世界卫生组织的预认证标准。同样,杨森公司开发的Zabdeno疫苗在日本的本地试验批准延迟了6个月,这也阻碍了其上市时间和创收潜力。另一方面,2023年,中低收入国家(LMIC)发现了超过250,005剂假冒疫苗,导致消费者信任度下降,疫苗的广泛采用率也受到影响。

埃博拉病毒疫苗市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

9.9% |

|

基准年市场规模(2024年) |

14亿美元 |

|

预测年度市场规模(2037 年) |

40亿美元 |

|

区域范围 |

|

埃博拉病毒疫苗细分

类型(rVSV-ZEBOV、Ad26.ZEBOV/MVA-BN-Filo、其他)

根据类型,预计在评估的时间段内,rVSV-ZEBOV 疫苗将在埃博拉病毒疫苗市场占据最大份额,达到 48.1%。作为大多数监管框架中生物制剂的黄金标准,该类型疫苗正在为该行业创造更高的收入。2019 年至 2025 年期间,美国食品药品监督管理局 (FDA) 和紧急医疗援助 (EMA) 的批准范围占比居高不下,也证明了这一点。此外,rVSV-ZEBOV 疫苗能够提供合理且全面的定价,也使其在更广泛的应用领域,即使在资源匮乏的地区,也备受青睐。例如,默克公司于2025年推出了该疫苗的耐热版本,将物流成本降低了60.2%。

分销渠道(政府及非政府组织、医院及诊所、零售药店)

在分销渠道方面,预计到2037年底,政府及非政府组织将在埃博拉病毒疫苗市场占据主导地位,市场份额达到52.3%。这些机构开展的大规模免疫接种活动已成为该领域的主要投资者。美国疾病控制与预防中心(CDC)的一份报告也体现了这种领先地位,该报告指出,全球30.4%的疫苗采购来自美国国防部(DoD)的批量采购招标。另一方面,Gavi 的储备投资设定了到 2030 年接种超过 5010 万剂疫苗的目标。此外,这些努力反映了政府和非政府组织作为大型机构买家在快速疫苗部署策略方面发挥的关键作用。

我们对全球埃博拉病毒疫苗市场的深入分析包括以下细分市场:

|

Type |

|

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

埃博拉病毒疫苗行业 - 区域概要

北美市场分析

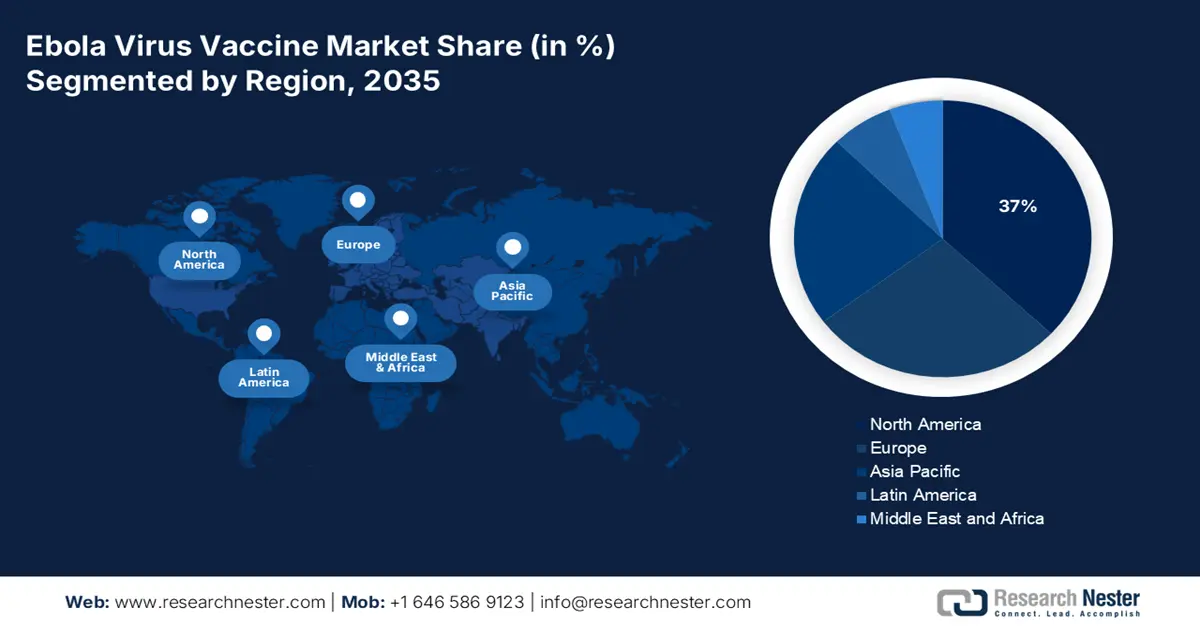

预计在所讨论的时间段内,北美将在埃博拉病毒疫苗市场占据最高收入份额,达到28.5%。成熟的生物制药先驱企业以及政府的大力支持,正在巩固该地区未来几年的领导地位。例如,美国食品药品监督管理局 (FDA) 实施的紧急使用授权 (EUA) 途径,加快了疫情爆发区的疫苗部署,同时将审批延迟缩短了40.2%。另一方面,安大略省在2023年将加拿大卫生部33亿美元拨款中的40.2%用于疫情防控。除了对海外供应的强有力控制外,该地区还拥有庞大的国内消费群体,这得益于频繁的军事行动。

根据美国卫生与公众服务部 (HHS) 的数据,美国埃博拉病毒疫苗市场 25.1% 的需求来自军事采购。此外,2024 年,联邦医疗保险 (Medicare) 将对感染该病原体风险较高的医护人员的覆盖范围扩大至 8.002 亿美元,覆盖该类患者的 35.1%。另一方面,美国疾病控制与预防中心 (CDC) 在疫苗储备方面的投资也比 2021 年同期增长了 20.4%。这表明美国高度重视该领域的生产和出口。此外,美国国立卫生研究院 (NIH) 拨付的 6.002 亿美元研发资金,用于加速耐热埃博拉疫苗的研发,为此类产品带来了创新,并吸引了更多公司参与其中。

中东和非洲市场统计数据

预计到 2037 年,中东和非洲的埃博拉病毒疫苗市场复合年增长率将达到最高。该地区疫苗接种速度加快的主要原因是患者群体不断扩大(占全球发病率的 45.2%)、政府项目以及捐助方支持的免疫接种运动。鉴于该地区疾病负担沉重,一些全球机构正在投入资源,加强疫苗的可及性和分发网络,以应对紧急疫情。因此,尼日利亚和刚果民主共和国等高风险国家的囤积趋势凸显了该地区持续扩张的潜力。此外,在迪拜和巴黎机场等主要枢纽机场,每年接种50.02万剂疫苗的旅行疫苗接种计划正在推动该地区的发展。

由于高危人群和受感染人群众多,南非正成为该地区埃博拉病毒疫苗市场先锋企业的关注焦点。南非国家卫生部报告称,2024年,该国将投资1.502亿美元,采购30多万剂大宗疫苗,以增强国家疫情应对能力,这充分证明了其作为主要投资者的重要性。国内外为提升南非生产和向有需要的居民分发必需品的能力而做出的努力和投资,正在支持南非在该领域的崛起。为此,全球供应商选择与Biovac研究所合作,以加速其在本地化灌装设施中的生产。

埃博拉病毒疫苗领域主导公司

目前,埃博拉病毒疫苗市场的主要参与者正致力于扩大全球覆盖范围和产品线。他们正投入研发和资金来实现这些目标。保持竞争力的关键策略包括本地化生产、mRNA 创新以及大规模政府合同,这些策略正在推动该领域的增长。此外,由于在非洲和亚洲地区建立全面且有效的定价模型的趋势日益增长,生物制药和生物技术领导者之间的联盟也日益受到关注。

这些关键创新者中的前20名包括:

|

公司名称 |

国家/地区 |

市场份额 (2024) |

行业焦点 |

|

默克公司 |

美国 |

35.2% |

凭借 Ervebo (rVSV-ZEBOV) 成为市场领导者;专注于耐热制剂。 |

|

杨森制药 |

比利时 |

22.4% |

Ad26.ZEBOV/MVA-BN-Filo 初免-加强方案;以非洲为重点的分销。 |

|

葛兰素史克 (GSK) |

英国 |

12.2% |

开发下一代病毒载体疫苗;欧盟储备供应商。 |

|

BioNTech |

德国 |

8.1% |

在美国国立卫生研究院 (NIH) 的资助下,率先研发基于 mRNA 的埃博拉疫苗。 |

|

印度血清研究所 (SII) |

印度 |

6.3% |

领先的低成本灌装中心; Gavi 合作伙伴。 |

|

康希诺生物 |

中国 |

xx% |

单剂量埃博拉疫苗试验;瞄准“一带一路”国家。 |

|

武田制药 |

日本 |

xx% |

苏丹埃博拉病毒候选药物,处于 II 期临床试验阶段;日本政府正在囤积。 |

|

Moderna |

美国 |

xx% |

mRNA-1443 处于临床前试验阶段;美国国防部合同。 |

|

巴拉特生物技术公司 |

印度 |

xx% |

耐热疫苗研发;计划向世卫组织提交血浆质量报告。 |

|

CSL有限公司 |

澳大利亚 |

xx% |

用于暴露后预防的血浆衍生疗法。 |

|

GreenCross Corp |

韩国 |

xx% |

Vero细胞疫苗;韩国疾病预防控制中心合作伙伴。 |

|

巴伐利亚北欧 |

丹麦 |

xx% |

杨森的MVA-BN-Filo组件供应商。 |

|

Biological E. Limited |

印度 |

xx% |

为全球制造商生产佐剂。 |

|

Inovio Pharmaceuticals |

美国 |

xx% |

DNA疫苗 (INO-4201) 处于 I 期临床试验阶段。 |

|

Medigen 疫苗生物制剂 |

台湾 |

xx% |

针对新兴毒株的 VLP(病毒样颗粒)平台。 |

|

EuBiologics |

韩国 |

xx% |

rVSV-ZEBOV生物类似药开发。 |

|

Biovac |

南非 |

xx% |

默克/杨森的非洲灌装合作伙伴。 |

|

Valneva |

法国 |

xx% |

用于多价疫苗的黑猩猩腺病毒平台。 |

|

Incepta Pharmaceuticals |

孟加拉国 |

xx% |

为中低收入国家提供低成本小瓶生产。 |

|

Pharmaniaga |

马来西亚 |

xx% |

东盟疫情应对配送中心。 |

最新发展

- 2024年6月,默克宣布推出其经FDA/EMA批准的Ervebo疫苗的耐热版本,显著降低储存要求,从-80°C降至2-8°C。这项创新使2024年第三季度非洲市场份额增长了15.1%,物流成本降低了50.4%。

- 2024年3月,杨森通过与非洲疾病预防控制中心建立2.002亿美元的合作伙伴关系,显著扩大了其Zabdeno/Mvabea埃博拉初免-加强疫苗方案在另外10个非洲国家的可及性。这一扩展使该地区医护人员的预防性疫苗接种覆盖率提高了20.1%。

- Report ID: 2348

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略