化学品船市场展望:

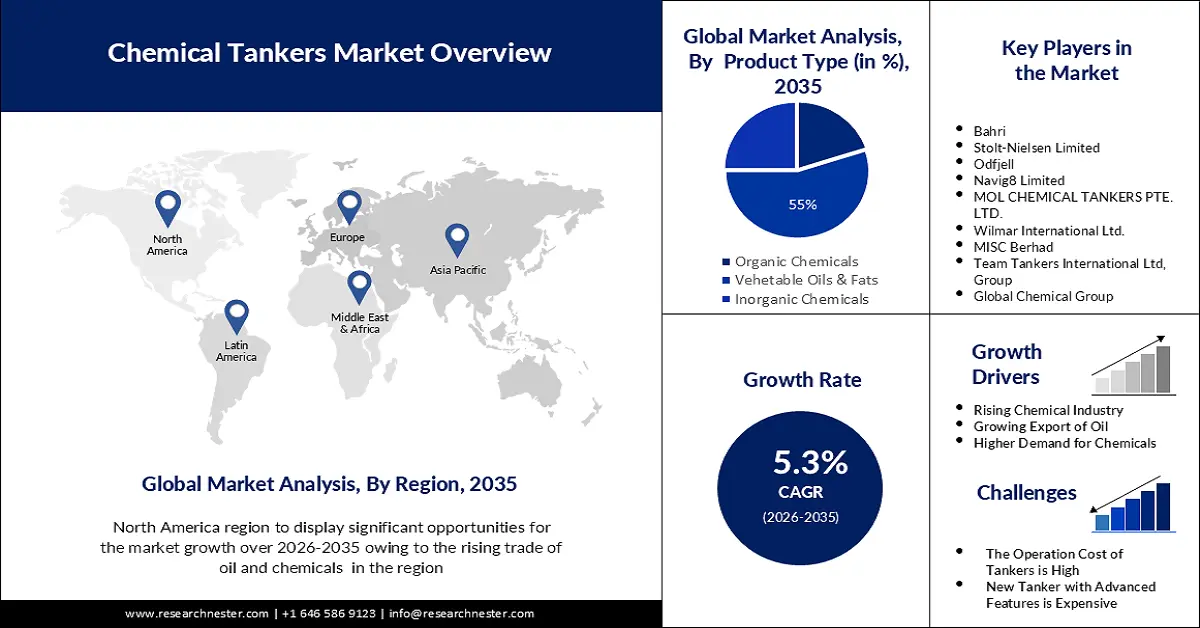

2025年化学品船市场规模为313.8亿美元,预计到2035年将超过525.9亿美元,预测期内(即2026-2035年)的复合年增长率将超过5.3%。预计2026年化学品船行业规模将达到328.8亿美元。

市场的增长可归因于对植物油需求的增长。在国际贸易中,植物油/棕榈油通常采用分段包装,通过配备不锈钢或涂层罐体的化学品油轮运输。印度是世界上最大的食用油进口国,进口额在66亿至141亿之间。该国的食用油需求量将从2021-22年度的约2700万吨增至2030-31年度的3000万吨。然而,同期印度的食用油产量可能会从近1300万吨增至约2300万吨,从而造成约700万吨的缺口。

除此之外,据信推动化学品船市场增长的因素还包括全球贸易的增长,各地区之间对化学品船运输的需求也随之增加。这在亚洲和欧洲等化学品生产和需求快速增长的地区尤为显著。此外,现有船队的老化也是市场增长的原因。随着船龄的增加,需要用新船队替换旧船队,这增加了对更安全、更高效的先进化学品船的需求。

关键 化学品船 市场洞察摘要:

区域亮点:

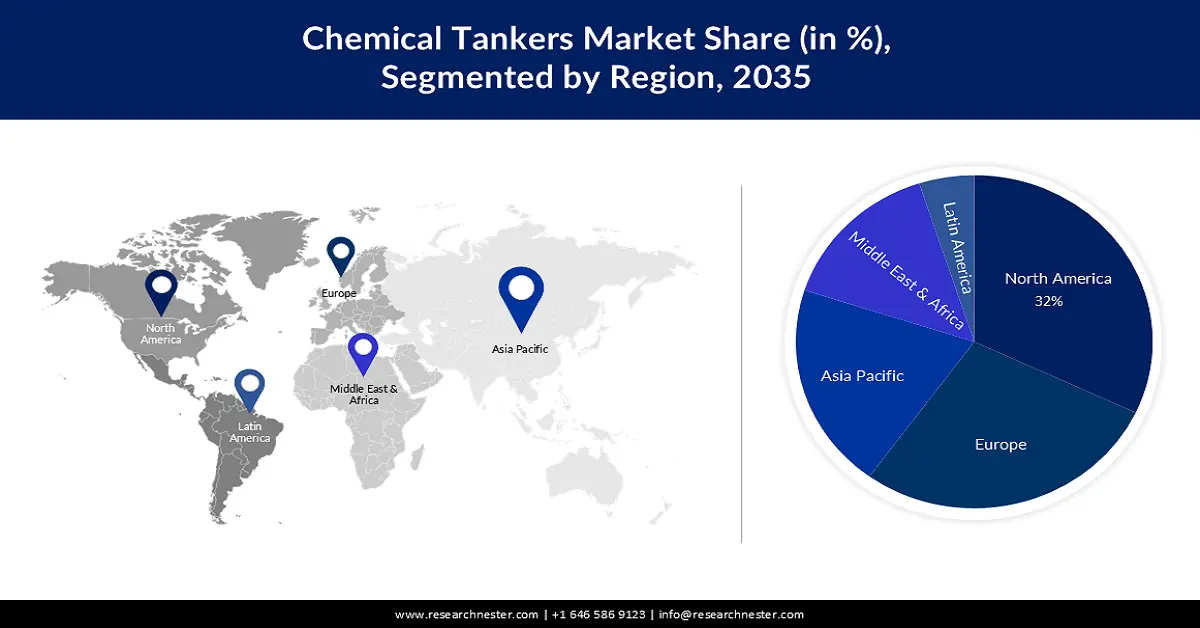

- 预计到 2035 年,北美化学品船市场将占据 32% 的市场份额,这得益于原油和化学品出口的增长,以及美国的产量增长。

- 预计到 2035 年,欧洲市场将占据 28% 的市场份额,这得益于化学品出口的增长,尤其是来自德国和比利时的化学品出口。

细分市场洞察:

- 预计到 2035 年,化学品油轮市场中植物油和脂肪的份额将达到 55%,这得益于棕榈油、椰子油和大豆油等植物油的需求不断增长。

- 预计到 2035 年,化学品油轮市场中 IMO 2 类油轮的份额将达到 46%,这得益于更佳的安全性能以及可防止污染和腐蚀的专用油舱涂层。

主要增长趋势:

- 石油贸易增长

- 化学工业增长

主要挑战:

- 运营成本高

- 化工市场波动剧烈

主要参与者:Hafnia Group、Bahri、Stolt-Nielsen Limited、Odfjell、Navig8 Limited、MOL CHEMICAL TANKERS PTE. LTD、Wilmar International Ltd、MISC Berhad、Team Tankers International Ltd、Global Chemical Group。

全球 化学品船 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 313.8亿美元

- 2026年市场规模: 328.8亿美元

- 预计市场规模:到 2035 年将达到 525.9 亿美元

- 增长预测: 5.3% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 32%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、韩国、德国

- 新兴国家:中国、印度、日本、新加坡、韩国

Last updated on : 11 September, 2025

化学品船市场的增长动力和挑战:

增长动力

- 石油贸易不断增长——化学品船运输各种工业化学品,如果配置为油品和化学品船,还可以清洁石油产品。预计到2026年,全球石油消费量将达到每天1.041亿桶。这意味着比2019年的水平增加440万桶/日。

- 化学品产量不断增长——化学品船专为运输各种液体化学品货物而设计。其中,散装液体化学品、酸、食用油、酒精、生物燃料和清洁石油产品最为复杂。由于这些化合物的复杂性,需要镀锌或不锈钢罐体、先进的船舶以及能够处理有时危险、易燃或腐蚀性成分的合格人员。 氨是所有合成氮肥的主要原料,过去十年全球氨产量年均增长1.6%。目前,中国是全球最大的氨生产国,占全球总产量的28%。

- 化学工业蓬勃发展——受化学品及化学制品需求增长的推动,化学工业正在快速发展。这些产品广泛应用于制药、塑料、消费品和农业等各个领域。受此需求驱动,化学品运输船的需求也在不断增长。根据欧洲化学工业理事会的数据,2009年至2019年,该行业产值从约2万亿美元增长至近4万亿美元,疫情爆发前一直保持良好状态。2020年,化学工业经历了0.4%的下滑,次年迅速复苏,直至俄罗斯在欧洲爆发冲突。

- 化学品出口不断增长——化学品出口通常使用化学品运输船将这些物质从原产国运输到目的地国。为了应对价格上涨,欧盟化学品(包括药品)的欧盟外出口额在2022年创下5500亿美元的历史新高,比2021年的4500亿美元增长了21%以上。

挑战

- 运营成本高——化学品运输,尤其是危险化学品运输,受到严格的环境法规约束,这可能会增加化学品运输船的运营成本。此外,这些法规经常变化,且因国家而异,因此遵守这些法规变得困难,不遵守这些法规还可能导致巨额罚款。

- 化学品市场的波动性

- 先进化学武器舰队成本高昂

化学品船市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

313.8亿美元 |

|

预测年度市场规模(2035年) |

525.9亿美元 |

|

区域范围 |

|

化学品船市场细分:

产品类型细分分析

全球化学品船市场按产品类型细分为有机化学品、无机化学品和植物油脂,并按需求和供应进行分析。在化学品船运载的三种产品类型中,预计植物油脂部分将在 2035 年获得约 55% 的最大市场份额。该细分市场的增长可归因于对植物油(如初榨椰子油、棕榈油、芥子油等)的需求不断增长。在 2021/22 作物年度,全球植物油产量达到约 2 亿公吨。棕榈油是各类植物油中产量最大的,在此期间产量接近 7300 万公吨。除此之外,大豆油是美国最受欢迎的食用油。它常用于油炸食品、罐头鱼、沙拉酱和人造黄油。2022 年,美国人消费了约 1200 万公吨大豆油。此外,健康油消费量的增加也有望推动该领域的增长。

机队类型细分分析

全球市场还按船队类型细分为 IMO 1、IMO 2 和 IMO 3,并分析了需求和供应情况。在这三个细分市场中,预计 IMO 2 细分市场将在 2035 年占据约 46% 的显著份额。IMO 2 化学品船比其他两种油轮更安全,因为它们设计用于运载中等危险化学品。IMO 2 有多个货舱,可以隔离不同类型的化学品,因此许多化学品可以一起运输而没有任何污染风险。IMO 2 化学品船有专门的油箱涂层,可抵抗腐蚀和化学侵蚀,确保货物在运输过程中保持完好无损。IMO 2 油轮中化学品和船队的安全是该细分市场增长的主要原因。

我们对全球市场的深入分析包括以下几个部分:

按产品类型 |

|

按机队类型 |

|

按舰队材料 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

化学品船市场区域分析:

北美市场洞察

预计到 2035 年,北美行业将占据最大的收入份额,为 32%。市场的增长主要归因于石油进出口的增长。2021 年,美国原油进口量增长约 235,000 桶/天,达到 610 多万桶/天。2021 年,原油净进口量估计约为 310 万桶/天。2021 年,美国石油产品(不包括原油)进口量增长了 19%,出口量增长了 7%。另一方面,化学品产量的增长预计也将推动该地区市场的增长。美国是世界上最大的化学产品生产国之一,2021 年化学品出货量约为 7700 亿美元,同年美国化学增加值超过 4380 亿美元。

欧洲市场洞察

据估计,欧洲化学品船市场将成为第二大市场,到 2035 年底将占据约 28% 的市场份额。市场的增长主要归因于化学品出口的增长。欧洲拥有庞大且不断发展的化学工业,这推动了对化学品船的需求,用于在国家之间和其他国家之间运输化学品。2022 年,德国是欧盟最大的化学品出口国,出口额达 1570 亿美元,其次是比利时,出口额达 900 亿美元。此外,欧盟在危险物质贸易方面拥有最严格的法规。这一因素增加了对符合运输安全法规的专用化学品船的需求。

亚太市场洞察

预计到2035年,亚太地区将实现大幅增长。市场增长主要归因于城镇化、工业化和人口增长带来的化学品需求大幅增长。这种需求催生了对化学品运输船的需求,以满足运输化学品的需求。此外,亚太地区已成为化学品的主要生产地,日本、印度和中国是化学品三大生产国之一,这有望推动该地区的市场增长。

化学品船市场参与者:

- 哈夫尼亚集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 巴赫里

- 斯托尔特尼尔森有限公司

- 奥德菲尔

- Navig8有限公司

- 商船三井化学油轮私人有限公司

- 丰益国际有限公司

- MISC有限公司

- 国际油轮车队有限公司

- 全球化学集团

最新发展

- Hafnia集团宣布与Chemical Tankers, Inc.达成协议,将收购21艘符合IMO II标准的现代化高效化学品油轮。CTI船队全部由在大型船厂建造的高规格ECO设计船舶组成。

- Odfjell宣布其船队新增一艘不锈钢化学品船“Bow Cheetah”。该船队配备蒸汽/热水加热和导热油,非常适合运输各种敏感货物。

- Report ID: 4923

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。