2025 年至 2037 年全球市场规模、预测和趋势亮点

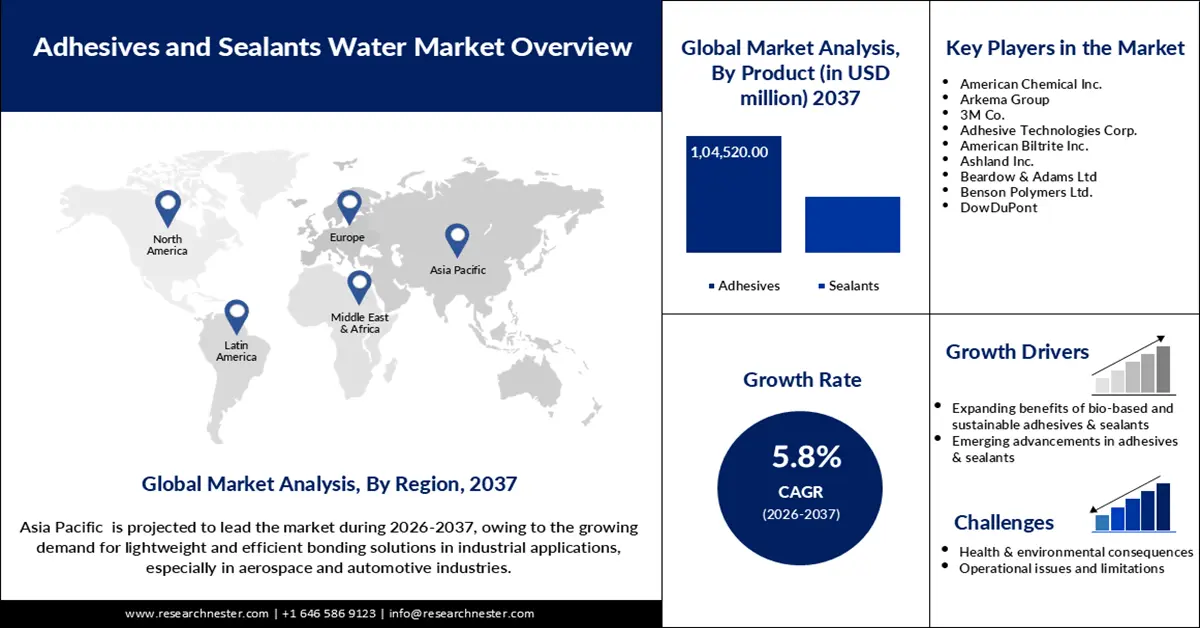

粘合剂和密封剂市场规模在2024年达到750亿美元,预计到2037年底将达到1560亿美元,在预测期内(即2025-2037年)的复合年增长率为5.8%。预计2025年粘合剂和密封剂的行业规模将达到793亿美元。

由于战略并购以及产品组合调整,全球粘合剂和密封剂市场目前正在经历大幅扩张。2024年8月,H.B. Fuller收购了HS Butyl Limited,以扩大其在高性能密封领域的业务,并更好地把握可持续建筑市场。国际绿色建筑法规也刺激了向特种和高性能粘合剂的转变。汽车、航空航天和建筑行业对节能系统的需求日益增长。另一方面,国际可持续性和碳排放认证PLUS (ISCC PLUS)等可持续性认证正在兴起,以促进环保粘合剂的使用。消费者对生物基和低排放产品的青睐进一步增强了粘合剂和密封剂市场的势头。总体而言,创新和整合正在构建新的增长趋势。

可持续性和轻量化技术是两个为粘合剂和密封剂开辟新应用机会的关键领域。 2024年9月,LL Products推出了面向汽车和航空航天行业的InsituCore和PHASTER,用于能源管理和减重解决方案。随着排放控制和节能标准的不断提高,对高性能粘合剂的需求也日益增长。另一方面,亚洲基础设施建设的需求正推动其向新兴粘合剂和密封剂市场(尤其是建筑市场)扩张。各国政府也在支持绿色制造倡议。这些结构性变化正在为该行业实现长期可持续的价值增长奠定基础。

粘合剂和密封剂市场:增长动力与挑战

增长动力

- 可持续性和生物基创新:为了满足粘合剂和密封剂市场的需求和监管政策,粘合剂行业正逐步转向生物基和环保产品。欧洲绿色协议等国际政策正在向化学企业施加压力,要求其降低排放强度。水性和无溶剂配方正变得越来越普遍,这意味着它们释放的挥发性有机化合物 (VOC) 更少。ISCC PLUS 等认证有助于提升可持续性声明的可信度,并赢得客户的信任。采用可再生原材料的企业正在粘合剂和密封剂市场中创造更有利的战略地位。全球粘合剂行业已明显转向循环经济解决方案。

- 建筑和基础设施繁荣:建筑行业的增长推动了亚洲、北美和欧洲对粘合剂和密封剂需求的稳步增长。 2024年12月,Soudal收购了一家日本粘合剂公司,将其业务拓展至亚洲。亚洲的建筑行业正在快速发展。住宅、商业和工业领域的扩张使得采用更先进的密封技术来提高能源效率和产品可靠性成为必要。智慧城市发展和绿色建筑法规正在促进特种粘合剂市场的增长。它们可用于结构玻璃装配、外墙密封以及用作绝缘板和粘合剂。印度智慧城市计划等区域发展计划仍然是重要的增长来源。粘合剂如今在建筑行业中发挥着至关重要的作用,并且随着时间的推移越来越受到关注。

- 汽车轻量化趋势:汽车行业对轻量化材料的需求不断增长,以提高燃油经济性和减少排放,这推动了粘合剂的消费。2024年9月,Ingevity在FEICA展会上推出了Capa聚己内酯技术,专注于粘合剂性能的可持续改进。在汽车装配中,粘合剂消除了对机械紧固件的需求,使结构更轻、更坚固。推动对更多粘合解决方案需求的另一个因素是电动汽车产量的增加。在现代汽车中,粘合剂用于噪音控制和电池集成。出于安全性和合规性考虑,制造商正将重点转向汽车行业的环保型高性能粘合剂。这一趋势表明,全球汽车制造地区的粘合剂消费量强劲。

挑战

- 供应链挑战和材料短缺:原材料供应持续对粘合剂生产商构成挑战,影响生产时间和成本。使用异氰酸酯和丙烯酸酯等特种化学品使制造商容易受到价格波动的影响。政治风险和供应链限制加剧了这些问题。制造商的采购策略正在发生转变,他们热衷于本地采购并扩展本地供应链网络。为应对这些风险,人们正在考虑利用非传统原料的技术进步。然而,可扩展性和可持续性面临的主要挑战之一是原材料的可靠性。

- 监管复杂性和合规压力:粘合剂制造商在解决排放、化学品安全和可持续性报告方面面临的压力日益增大。生物成分、排放和产品透明度的认证标准正在稳步提高。如果不遵守这些规定,其后果可能包括粘合剂和密封剂的市场准入受限以及失去客户信任。当不同地区的监管框架存在差异时,跨境开展业务的成本将变得高昂且充满挑战。那些投资于主动认证和报告的企业可能更有能力适应不断变化的标准。

粘合剂和密封剂市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2024年) |

750亿美元 |

|

预测年度市场规模(2037 年) |

1560亿美元 |

|

区域范围 |

|

粘合剂和密封剂细分

产品(粘合剂、密封胶)

由于粘合剂在各个垂直领域的应用,到2037年,粘合剂领域可能占据67%以上的市场份额。2024年12月,由于汽车和电子领域粘合剂消费量的增加,汉高提高了在印度的产能。与机械紧固件相比,粘合剂在设计方面更加灵活,常用于支撑轻量化结构。包装行业、消费品和建筑行业的进步推动了粘合剂的应用,使其超越了传统技术。生物基粘合剂和特种粘合剂正在兴起,以满足粘合剂和密封胶市场日益增长的可持续性需求。粘合剂通过提供更佳的外观、性能和可靠性,在产品设计中发挥着至关重要的作用。在应用方面,粘合剂的优势大于密封胶,因为后者的应用行业有限。

技术(水性、溶剂型、热熔型)

到 2037 年,预计水性粘合剂将占据约 39.5% 的粘合剂和密封胶市场份额,这主要得益于法规和环境因素。2024 年 10 月,阿科玛推出了新型生物基添加剂,以提升水性涂料和粘合剂的性能。这些配方挥发性有机化合物排放量低,符合全球环境标准。这一趋势在包装、纺织、建筑和汽车行业正稳步发展。性能特性的提升使得水性粘合剂能够达到溶剂型粘合剂体系的性能水平。可持续性认证和绿色建筑标准也青睐水性粘合剂。随着越来越多的消费者开始关注环保,水性胶粘剂正迅速成为最受欢迎的技术。

我们对全球胶粘剂和密封剂市场的深入分析涵盖以下细分领域:

|

产品 |

|

|

技术 |

|

|

形态 |

|

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

粘合剂和密封剂行业 - 区域概况

亚太市场统计数据

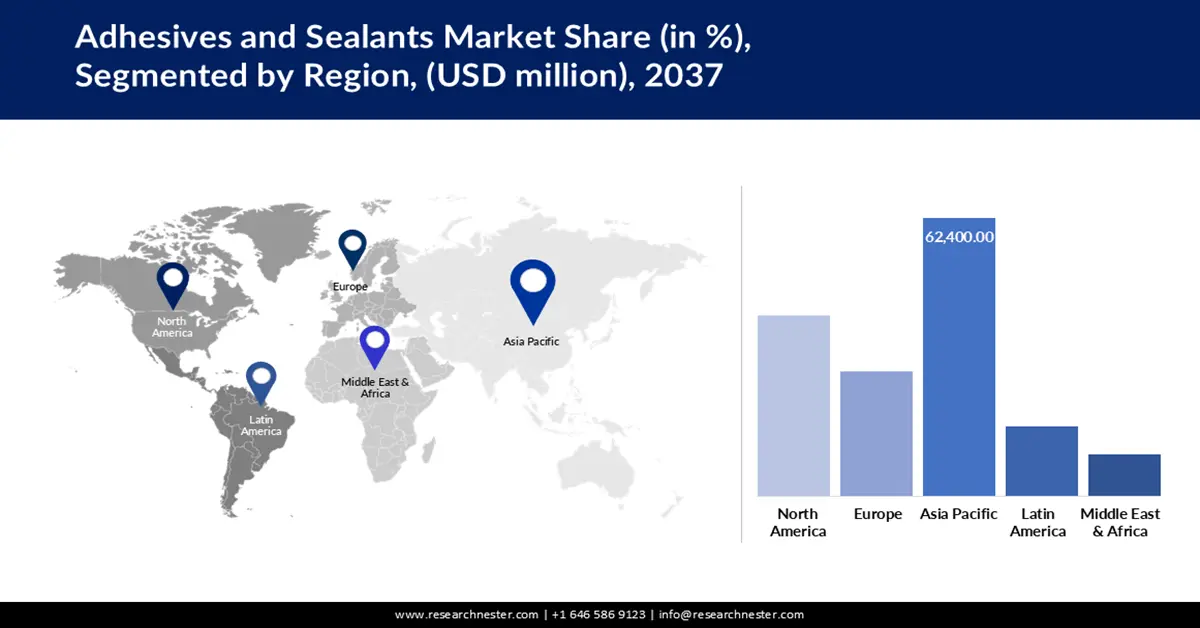

亚太地区的粘合剂和密封剂市场预计将在2037年占据超过40%的收入份额,这得益于基础设施和制造业的增长。2023年12月,阿科玛通过出售欧洲的Arc Building Products公司完成了其粘合剂业务的剥离,从而将业务重点放在了亚洲。中国、印度和东南亚是该地区建筑和汽车粘合剂的主要终端使用市场。目前,各国政府正在制定和实施节能和绿色建筑政策。全球城镇化趋势和智慧城市概念的引入推动了人们对密封解决方案的兴趣。工业领域的高生产需求持续推动着各行业对粘合剂的消费。创新和价格实惠是占据区域领先地位的关键。

得益于工业化进程,中国一直是全球领先的粘合剂生产国和消费国。 2024年9月,印度政府修订了产业政策,鼓励粘合剂创新以确保材料安全。建筑、电子、包装、汽车等行业都对粘合剂的需求巨大。高科技粘合剂制造是中国“中国制造2025”计划鼓励发展的行业之一。瞄准出口粘合剂和密封剂市场的粘合剂制造商抓住了消费者对低挥发性有机化合物(VOC)和环保产品日益增长的需求。环境法律和政策日益严格,迫使行业开发环保产品。印度的国内现代化和出口竞争力确保了其市场领先地位。

受工业化、城镇化和绿色建筑趋势的影响,印度的粘合剂和密封剂市场正在不断扩张。2024年10月,Pidilite公司成立合资企业,在重点建筑领域推出优质的石材固定粘合剂。基础设施建设,尤其是经济适用房和商业空间的建设,是推动市场增长的主要动力之一。汽车和电子行业是特种胶粘剂需求旺盛的两大主要行业。“印度制造”等政府改革举措支持本地制造业扩张。环保意识日益增强,推动了水性胶粘剂市场的发展。亚洲胶粘剂行业预计将稳步增长,而印度凭借其不断壮大的中产阶级和出口导向型经济,将继续成为关键驱动力。

北美市场分析

北美胶粘剂和密封剂市场预计将在2037年之前保持高增长率,这得益于创新和基础设施建设的增长。2024年12月,富乐公司(H.B. Fuller)进行了战略性收购,以增强其医疗保健胶粘剂产品组合,并提升其在北美的影响力。电子、汽车和医疗保健行业的需求不断增长,推动了研发支出的增长。建筑胶粘剂行业预计将受益于美国《降低通胀法案》,因为节能产品的需求将会增加。环保意识也在推动更可持续的粘合剂解决方案,并推动水基和生物基粘合剂的发展。战略性回流计划旨在确保扩大本地生产。北美是创新领域的领导者,这有助于其在全球粘合剂和密封剂市场中保持稳固的地位。

美国粘合剂市场的增长受到技术领先地位和终端用户细分市场的推动。2024年11月,杜邦公司正式启用了一家新的粘合剂生产工厂,以满足汽车和电子行业日益增长的需求。美国的建筑行业,包括住宅结构的改造,也在推动对增强型密封解决方案的需求。消费品和软包装行业是采用环保粘合剂速度最快的两个行业。其他与强化制造业相关的政府项目也提供了进一步的增长激励。企业现在正专注于自动化和智能制造,这一趋势在近期的发展中显而易见。强大的知识产权保护和创新环境对于维持美国在粘合剂技术领域的领先地位和全球市场实力至关重要。

得益于绿色建筑倡议和工业化进程,加拿大的粘合剂和密封剂市场持续扩张。Unitech North America 将于 2024 年 9 月在加拿大建立其首家制造工厂,以支持区域供应链。建筑、运输和可再生能源行业对粘合剂产品的需求日益增长。消费者对获得生态认证且低排放粘合剂的产品的需求也日益增长。与美国和墨西哥的贸易促进了产品产量和跨境技术转让。生物基和特种粘合剂也是企业满足客户需求的关键战略重点。加大对研发设施和高素质劳动力的投入,正在增强加拿大粘合剂和密封剂市场的竞争力。

主导粘合剂和密封剂市场的公司

- 美国化学公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

- 阿科玛集团

- 3M公司

- 粘合剂技术公司

- 美国Biltrite公司

- 亚什兰公司

- Beardow & Adams有限公司

- 本森聚合物有限公司

- 陶氏杜邦公司

- 亨斯迈国际有限公司

- 朗盛公司

粘合剂和密封剂行业竞争激烈,各公司不断突破创新、专业化和可持续发展的界限。粘合剂和密封剂市场的主要参与者包括美国化学公司 (American Chemical Inc.)、阿科玛集团 (Arkema Group)、3M 公司、Adhesive Technologies Corp.、美国 Biltrite 公司、阿什兰公司 (Ashland Inc.)、Beardow & Adams Ltd、Benson Polymers Ltd. 和陶氏杜邦 (DowDuPont)。各公司致力于创新、地域覆盖和环境可持续性。战略合作伙伴关系、收购和产品线多元化是一些常见的竞争策略。目前,粘合剂行业的趋势集中在生物基、轻量化和智能粘合剂上。

技术进步和生产过程中的可持续实践有助于区分粘合剂和密封剂市场参与者。2024 年 9 月,博斯蒂克 (Bostik) 宣布了一项脱碳计划,目标是到 2050 年实现净零排放。该计划涉及全球粘合剂和密封剂的生产工艺。博斯蒂克提出的目标与行业在可持续发展方面的总体趋势相一致。此外,有针对性的宣传活动、地板合作伙伴关系以及绿色添加剂的推出都可以被视为利基专业化方法的例子。随着胶粘剂和密封剂广泛应用于各行各业,创新驱动的竞争将持续加剧。

以下是胶粘剂和密封剂市场的一些领先公司:

最新发展

- 2025年1月,H.B. Fuller宣布高管退休,促使公司制定领导层继任计划,以保持战略发展势头。Fuller持续的领导层过渡确保了其积极的全球增长战略的连续性。此举凸显了公司致力于培养和提拔内部人才的承诺。

- 2024年11月,陶氏宣布扩大SAS化学品的产能,以满足高性能外墙行业日益增长的需求。此次扩建增强了陶氏满足日益增长的耐用粘合剂和密封剂解决方案需求的能力。陶氏将继续推动创新,满足现代建筑需求。

- 2024年11月,汉高与塞拉尼斯合作,开发基于CCU(碳捕获利用)的粘合剂。此次合作体现了汉高将可再生碳源融入粘合剂技术的雄心,旨在减少其对环境的影响并支持循环经济。此次合作有望为各行各业创造更可持续的粘合剂解决方案。

- Report ID: 4519

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略