Perspectives du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne :

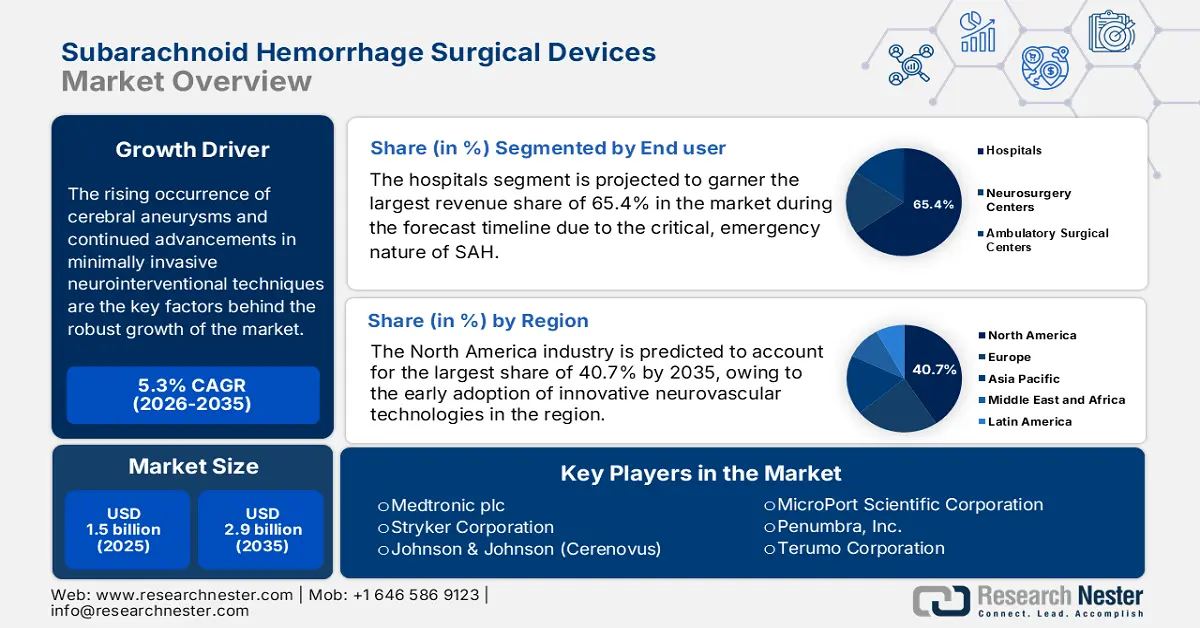

Le marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne était évalué à 1,5 milliard de dollars en 2025 et devrait atteindre 2,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,6 milliard de dollars.

L'augmentation des cas d'anévrismes cérébraux et les progrès constants des techniques neuro-interventionnelles mini-invasives sont les principaux facteurs expliquant la forte croissance du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne (HSA). À ce titre, la NLM a révélé en mai 2023 que les accidents vasculaires cérébraux hémorragiques représentent 10 à 20 % des AVC chaque année, soit une incidence de 12 à 15 % pour 100 000 habitants par an, notamment dans les pays en développement, ce qui contribue à la croissance du marché.

Par ailleurs, le prix des dispositifs chirurgicaux utilisés pour le traitement des hémorragies sous-arachnoïdiennes est fortement influencé par les financeurs, notamment les programmes de santé publics, les assureurs privés et les politiques d'achat des hôpitaux. Dans ce contexte, l'analyse coût-utilité publiée par le NIH en septembre 2022 a démontré que l'embolisation endovasculaire est plus rentable que le clipping neurochirurgical pour le traitement des hémorragies sous-arachnoïdiennes anévrismales au Royaume-Uni, le NICE et la CE ayant tous deux mis en évidence des bénéfices nets, tant financiers que sanitaires.

Marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne : facteurs de croissance et défis

Moteurs de croissance

- Émergence des outils chirurgicaux mini-invasifs : Les innovations en matière de technologies neurochirurgicales et endovasculaires ont considérablement favorisé l’adoption de techniques mini-invasives telles que l’embolisation endovasculaire. Par exemple, en mai 2025, la FDA américaine a annoncé avoir approuvé le dispositif à base de nitinol d’Embolization Inc., utilisé pour traiter les anévrismes responsables d’hémorragies sous-arachnoïdiennes.

- Amélioration de l'accès aux centres de neurospécialité : les pouvoirs publics et les acteurs privés développent activement le nombre de centres de prise en charge des AVC et d'établissements de neuro-intervention, ce qui facilite l'accès aux traitements de pointe pour l'hémorragie sous-arachnoïdienne. En juillet 2024, l'hôpital Amrita a annoncé l'ouverture du Centre cérébral Amrita pour enfants, un centre spécialisé dédié aux troubles neurologiques pédiatriques, proposant des soins dans des domaines tels que l'épilepsie, les AVC, les troubles du sommeil et du comportement, ainsi que les maladies métaboliques chez l'enfant.

- Recherche, innovation et données cliniques en plein essor : de solides preuves cliniques ont démontré l’efficacité des dispositifs chirurgicaux pour l’hémorragie sous-arachnoïdienne, créant ainsi des perspectives prometteuses pour les acteurs nationaux et internationaux. À cet égard, un article publié en novembre 2024 par le NIH rapporte qu’une étude menée sur 15 ans a mis en évidence une évolution considérable, passant du clippage microchirurgical aux traitements endovasculaires. Cette évolution a contribué à la réduction des taux de mortalité et à l’amélioration des résultats pour les patients, soulignant ainsi l’adoption croissante des dispositifs endovasculaires dans la prise en charge de l’hémorragie sous-arachnoïdienne.

Épidémiologie et variations régionales de l'accident vasculaire cérébral hémorragique

Paramètre | Valeur / Description |

Pourcentage d'accidents vasculaires cérébraux hémorragiques par région | États-Unis, Royaume-Uni, Australie : 8 % à 15 % |

Japon, Corée : 18 % à 24 % | |

Populations à incidence plus élevée | Pays à revenu faible ou intermédiaire ; Asiatiques ; hommes ; personnes âgées |

Tendance mondiale | Incidence croissante, notamment dans les pays d'Afrique et d'Asie |

taux de létalité | 25 à 30 % dans les pays à revenu élevé |

30 % à 48 % dans les pays à revenu faible et intermédiaire |

Source : NIH, 2023

Défis

- Coûts de traitement élevés et plafonds de remboursement : c’est le principal facteur limitant l’adoption des dispositifs chirurgicaux pour l’hémorragie sous-arachnoïdienne. De plus, la plupart des dispositifs de pointe, tels que les coils d’embolisation, les dispositifs de dérivation de flux et les stents neurovasculaires, sont très onéreux, ce qui engendre des frais importants à la charge des patients, notamment dans les régions où la couverture santé est limitée.

- Inégalités d'accès au diagnostic : L'hémorragie sous-arachnoïdienne se manifeste souvent par des symptômes vagues, tels que des maux de tête intenses ou des nausées. Par conséquent, le recours à des techniques de neuro-imagerie avancées, comme la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) ou l'angiographie, est nécessaire pour établir un diagnostic précis, ce qui représente un défi pour les pays émergents dépourvus d'infrastructures diagnostiques adéquates.

Taille et prévisions du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

1,5 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne :

Analyse du segment des utilisateurs finaux

Le segment hospitalier devrait générer la plus grande part de revenus (65,4 %) sur le marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne au cours de la période de prévision. Cette position dominante s'explique par le caractère critique et urgent de l'HSA, qui exige un accès immédiat à des salles de neuroradiologie interventionnelle de pointe, des unités de soins intensifs et des professionnels experts. De plus, le coût élevé des dispositifs et des interventions, associé à la nécessité de soins postopératoires, favorise la réalisation des traitements dans les grands établissements hospitaliers.

Analyse du segment d'application

Le segment de l'embolisation endovasculaire devrait représenter une part significative de 50,3 % du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne d'ici fin 2035. Les solides preuves cliniques et les recommandations d'organisations reconnues préconisant cette technique comme traitement de première intention pour de nombreux anévrismes sont les principaux facteurs de croissance de ce segment. En juin 2021, Achieva Medical a annoncé que son coil détachable Jasper SS, conçu pour les anévrismes intracrâniens délicats, avait reçu l'approbation de la NMPA, ce qui augure de perspectives de marché favorables.

Analyse du segment de produit

Le segment des dispositifs d'embolisation devrait représenter une part considérable de 45,6 % du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne au cours de la période analysée. L'adoption généralisée et la préférence accrue pour la chirurgie, du fait de cette association, sont des facteurs clés de la croissance de ce segment. En mars 2025, Terumo Neuro a célébré le 15e anniversaire de son système d'embolisation d'anévrismes WEB, le premier dispositif de perturbation du flux intrasacculaire qui a révolutionné le traitement des anévrismes de bifurcation à col large.

Notre analyse approfondie du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne comprend les segments suivants :

Segments | Sous-segments |

Utilisateur final |

|

Application |

|

Type de produit |

|

Type de procédure |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne - Analyse régionale

Aperçu du marché nord-américain

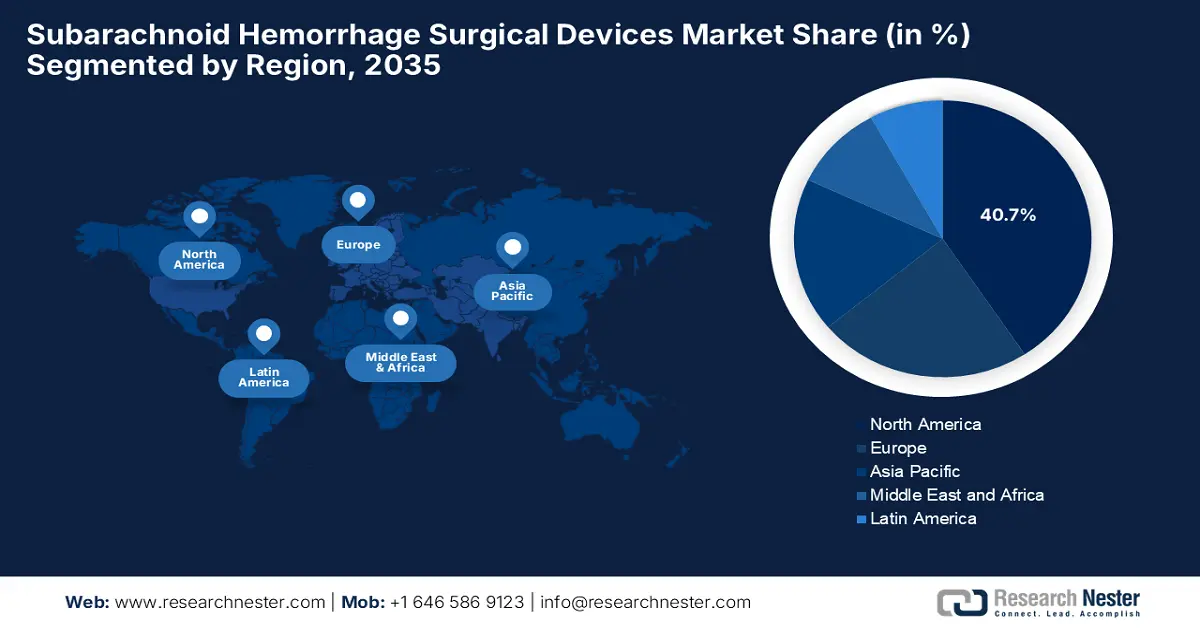

L'Amérique du Nord devrait dominer le marché mondial des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne, avec une part de marché de 40,7 % d'ici fin 2035. Cette position dominante s'explique principalement par l'adoption précoce de technologies neurovasculaires innovantes et la forte présence de fabricants de dispositifs médicaux de premier plan. En janvier 2024, les NIH ont annoncé financer la recherche sur les maladies cérébrovasculaires, pour un montant total de 700 millions de dollars répartis sur 1 232 projets en janvier 2023, principalement axés sur l'AVC ischémique, suivi par les maladies carotidiennes et l'AVC hémorragique.

Aux États-Unis, la prévalence des hémorragies sous-arachnoïdiennes (HSA) est en augmentation. La mise en place de réformes et d'initiatives visant à améliorer la prise en charge des patients crée un environnement commercial favorable au marché des dispositifs chirurgicaux pour HSA. En février 2023, Vesalio a annoncé la première utilisation réussie aux États-Unis de son dispositif NeVa VS, approuvé par la FDA. Ce dispositif est le seul spécifiquement conçu et approuvé pour le traitement du vasospasme cérébral consécutif à une HSA anévrismale.

Le Canada bénéficie d'une reconnaissance accrue dans le domaine chirurgical de l'hémorragie sous-arachnoïdienne, principalement grâce à un financement centralisé des soins de santé, au vieillissement de la population et aux investissements provinciaux dans les services de neurochirurgie. En mai 2024, le gouvernement du Canada a annoncé le renouvellement d'un investissement de 80 millions de dollars américains dans Cerveau Canada sur une période de quatre ans, auquel l'organisme contribue à hauteur de 160 millions de dollars américains, ce qui accélère la recherche sur la santé cérébrale à l'échelle du pays.

Perspectives du marché APAC

La région Asie-Pacifique devrait enregistrer la plus forte croissance du marché mondial des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne d'ici fin 2035. Cette croissance est alimentée par la demande croissante d'interventions neurovasculaires, elle-même générée par un nombre croissant de patients. Outre les nouveaux investissements publics dans les soins neurologiques, la préférence grandissante, exprimée publiquement, pour les procédures mini-invasives crée également un environnement commercial favorable aux entreprises pionnières de ce secteur dans la région.

La Chine exerce une forte domination sur le marché régional des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne grâce aux progrès rapides des technologies neurovasculaires, à l'augmentation des investissements publics et à l'importance croissante accordée au diagnostic précoce. En novembre 2024, MicroPort NeuroScientific a annoncé avoir réalisé la première implantation post-commercialisation de son dispositif de dérivation de flux Tubridge Plus de nouvelle génération en Chine, à l'hôpital Changhai, chez un patient présentant un anévrisme de l'artère carotide interne.

L'Inde dispose également d'une formidable opportunité de tirer profit du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne en Asie-Pacifique, grâce à une meilleure sensibilisation aux pathologies neurovasculaires et au développement des centres de neurochirurgie spécialisés. En octobre 2022, Medtronic a annoncé le lancement de la plateforme Neurovascular Co-Lab afin d'accélérer l'innovation dans le traitement des AVC, ce qui augure bien des perspectives de marché.

Aperçu financier du secteur indien des dispositifs chirurgicaux

Catégorie | Détails |

Exportations de dispositifs médicaux (2022-2023) | 3,39 milliards de dollars (contre 2,9 milliards de dollars en 2021-2022) |

Prévisions d'exportations (2025) | 10 milliards de dollars américains |

Chiffre d'affaires des acteurs indiens du secteur des technologies médicales (exercice 2023) | 2,5 milliards de dollars (contre environ 1,8 milliard de dollars au cours de l'exercice 2020) |

Investissements directs étrangers (IDE) reçus (avril 2000 à aujourd'hui) | 3,7 milliards de dollars (dans le secteur des appareils médicaux et chirurgicaux) |

Source : Invest India.gov

Aperçu du marché européen

Le marché européen des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne devrait connaître une croissance significative entre 2026 et 2035. Cette croissance est alimentée par l'augmentation du nombre de cas d'HSA, les progrès des techniques mini-invasives et l'élargissement des dispositifs de remboursement. En septembre 2025, Penumbra Inc. a annoncé avoir obtenu le marquage CE pour son coil de neuroembolisation SwiftPAC, désormais disponible sur le marché européen, permettant une occlusion dense et contrôlée lors d'interventions neurovasculaires délicates.

L'Allemagne est le principal moteur de la croissance du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne, grâce à l'augmentation des investissements dans l'innovation neurochirurgicale et à la forte concentration de centres neurovasculaires spécialisés. En juin 2023, Lucicle Medical AG a annoncé l'acquisition de Spiegelberg GmbH, une entreprise qui ambitionne de devenir un leader des dispositifs de surveillance cérébrale de pointe, incitant ainsi d'autres acteurs à investir dans ce secteur.

Le marché britannique des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne connaît une croissance exponentielle, soutenue par le Service national de santé (NHS), qui privilégie une médecine fondée sur les preuves et l'optimisation des coûts dans les parcours de soins. Par ailleurs, un effort concerté a été déployé pour centraliser la prise en charge complexe des HSA au sein de centres de traumatologie et d'unités de neurologie hautement spécialisés, améliorant ainsi significativement le pronostic des patients. Enfin, l'importance accordée par le pays à la standardisation des protocoles de soins offre des perspectives prometteuses aux entreprises pionnières.

Répartition des coûts des traitements chirurgicaux de l'hémorragie sous-arachnoïdienne au Royaume-Uni (prix 2020/2021)

Traitement | Coût de l'intervention (£) | Imagerie et examens (£) | Séjour à l'hôpital (en livres sterling) | Coût total par patient (£) |

embolisation endovasculaire | 8 113 | 1 590 | 20 727 | 30 431 |

Clipage neurochirurgical | 5 647 | 1 583 | 27 483 | 34 714 |

Source : NIH

Principaux acteurs du marché des dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne :

- Medtronic plc

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Stryker

- Johnson & Johnson (Cerenovus)

- Société scientifique MicroPort

- Penumbra, Inc.

- Société Terumo

- Extrusion Balt (Wallaby Medical)

- Acandis GmbH

- Integra LifeSciences

- B. Braun Melsungen AG

- Cook Medical

- Société Kaneka Medix

- Technologie médicale Lepu

- MicroVention, Inc. (Terumo)

- Rapid Medical

- Phenox GmbH

- SMT (Sahajanand Medical Technologies)

- Cardiose

- Gynesonics

- Boston Scientific Corporation

Les dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne sont principalement l'apanage des grands conglomérats de technologies médicales, tels que Medtronic, Stryker et Johnson & Johnson. Ces acteurs historiques intègrent de plus en plus l'imagerie avancée, la navigation assistée par l'IA et les microcathéters. En Europe, les PME se positionnent sur des créneaux spécifiques grâce à des dispositifs innovants. Parallèlement, plusieurs jeunes entreprises repoussent les limites de la navigation assistée par l'IA. Les partenariats couvrant l'imagerie et les technologies interventionnelles facilitent les procédures d'homologation et dynamisent la concurrence dans ce secteur en pleine expansion.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En juillet 2025, Viseon Inc. a annoncé avoir utilisé avec succès son système de visualisation numérique avancée MaxView 4K lors d'une résection de tumeur crânienne, marquant ainsi son expansion dans le domaine de la neurochirurgie, où la procédure a mis en évidence la qualité d'image supérieure du système.

- En janvier 2025, Kaneka Corporation a annoncé l'acquisition de 96,8 % du capital d'EndoStream Medical Ltd. afin de renforcer sa position dans le traitement des maladies cérébrovasculaires. Cette acquisition favorise également le développement conjoint de dispositifs innovants tels que le Nautilus , conçu pour traiter les anévrismes cérébraux à col large.

- Report ID: 3333

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Dispositifs chirurgicaux pour l'hémorragie sous-arachnoïdienne Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.