Perspectives du marché des dispositifs gynécologiques :

Le marché des dispositifs gynécologiques était évalué à 11,48 milliards USD en 2025 et devrait dépasser 25,96 milliards USD d'ici 2035, enregistrant un TCAC de plus de 8,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille de l'industrie des dispositifs gynécologiques est estimée à 12,36 milliards USD.

En janvier 2025, l'Organisation mondiale de la Santé a signalé que 6 à 13 % des femmes en âge de procréer souffraient du syndrome des ovaires polykystiques, ou SOPK. À l'échelle mondiale, jusqu'à 70 % des femmes atteintes ne sont pas traitées. La prévalence croissante de troubles gynécologiques tels que l'endométriose, les fibromes utérins, le SOPK et le cancer du col de l'utérus stimule considérablement la demande de dispositifs de diagnostic et de traitement avancés. Une détection précoce est essentielle à une prise en charge efficace, ce qui conduit à l'adoption croissante d'outils d'imagerie de haute précision, de diagnostics basés sur l'IA et d'instruments chirurgicaux mini-invasifs. La demande croissante d'hystéroscopes, de laparoscopes, d'échographies et de robotique stimule l'innovation et la croissance du marché des dispositifs gynécologiques.

De plus, l'évolution vers des techniques mini-invasives, notamment la chirurgie laparoscopique et robotisée, stimule la demande d'instruments obstétricaux avancés. Les diagnostics basés sur l'IA et les dispositifs d'hystéroscopie et de colposcopie améliorés améliorent la précision et l'efficacité des soins gynécologiques. Par ailleurs, la chirurgie assistée par robot gagne en popularité grâce à sa précision, favorisant ainsi la croissance du marché en améliorant l'efficacité et l'accessibilité des traitements. Ainsi, ces procédures réduisent le temps de récupération, minimisent les complications et améliorent les résultats pour les patients, ce qui accroît le besoin d'instruments chirurgicaux de haute précision.

Clé Dispositifs gynécologiques Résumé des informations sur le marché:

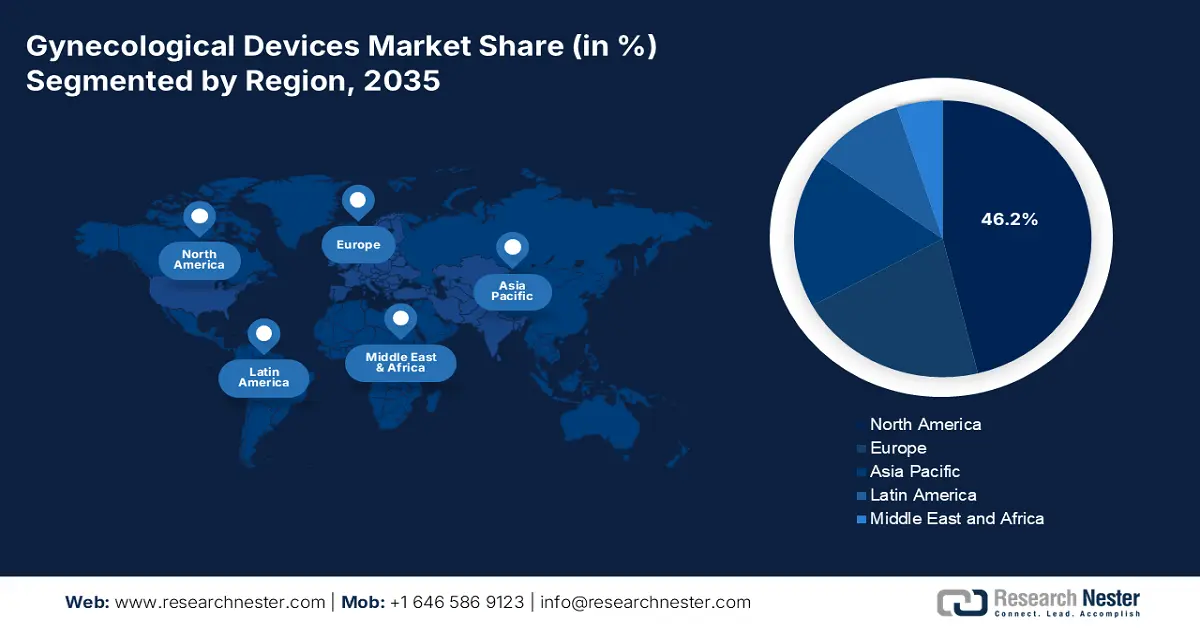

Points forts régionaux :

- L'Amérique du Nord domine le marché des dispositifs gynécologiques avec une part de marché de 46,2 %, grâce à des infrastructures de santé de pointe et à des investissements importants dans la santé des femmes, garantissant une forte croissance sur la période 2026-2035.

Analyses sectorielles :

- Le segment des hôpitaux et cliniques devrait détenir la majorité des parts de marché d'ici 2035, grâce à la préférence croissante des patients pour les traitements avancés, les soins spécialisés et les interventions mini-invasives.

- Le segment des dispositifs chirurgicaux devrait atteindre une part de marché de 58,3 % d'ici 2035, grâce à la demande croissante d'interventions mini-invasives comme la laparoscopie et la chirurgie assistée par robot.

Principales tendances de croissance :

- Demande croissante de technologies d'assistance à la procréation médicalement assistée (TRA)

- Politiques gouvernementales favorables et investissements dans les soins de santé

Principaux défis :

- Restrictions de remboursement et d'assurance

- Complications et problèmes de sécurité liés aux nouveaux dispositifs

- Acteurs clés :Boston Scientific Corporation, Ethicon Inc., Karl Storz Gmbh & Co. KG, Cooper Surgical Inc.

Mondial Dispositifs gynécologiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 11,48 milliards USD

- Taille du marché 2026 : 12,36 milliards USD

- Taille du marché projetée : 25,96 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 46,2 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Japon, Inde, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des dispositifs gynécologiques :

Moteurs de croissance

-

Demande croissante de technologies de procréation médicalement assistée (TPA) : L'augmentation des taux d'infertilité due à des facteurs liés au mode de vie, aux grossesses retardées et aux problèmes de santé stimule la demande de traitements de procréation médicalement assistée. Selon l'OMS (avril 2023), 17,5 % des adultes dans le monde sont confrontés à l'infertilité, ce qui souligne la nécessité de soins de procréation médicalement assistée accessibles. Cela a favorisé l'adoption de la FIV, du suivi de l'ovulation, de l'hormonothérapie et des technologies de procréation médicalement assistée. Les innovations en matière d'échographie, de suivi de la fertilité par l'IA et de procédures mini-invasives améliorent les résultats en matière de santé reproductive et développent le marché mondial des dispositifs gynécologiques.

- Politiques gouvernementales favorables et investissements dans la santé : Les gouvernements du monde entier renforcent la santé des femmes en investissant dans les infrastructures, en finançant la recherche sur les maladies gynécologiques et en élargissant la couverture d'assurance maladie. Ces initiatives améliorent l'accès au diagnostic précoce et aux traitements avancés, augmentant ainsi la demande d'outils obstétricaux de pointe. Les programmes de santé subventionnés encouragent les hôpitaux à adopter des diagnostics basés sur l'IA, des outils chirurgicaux mini-invasifs et des technologies de traitement de la fertilité. Avec la croissance des investissements publics et privés, l'innovation s'accélère, stimulant l'expansion du marché des dispositifs gynécologiques et améliorant les résultats pour les patientes à l'échelle mondiale.

Défis

-

Restrictions en matière de remboursement et d'assurance : L'insuffisance de la couverture d'assurance pour les interventions et dispositifs gynécologiques limite l'accès des patientes aux traitements avancés, car les frais restant à la charge de nombreuses patientes les dissuadent de recourir aux soins nécessaires. Les politiques de remboursement varient considérablement d'un pays à l'autre, ce qui crée des incohérences dans l'adoption par le marché. Dans les régions où la couverture est limitée, les hôpitaux et les cliniques peuvent hésiter à investir dans des dispositifs coûteux, ce qui freine encore davantage l'innovation. Cet obstacle financier freine le développement des technologies de pointe, rendant difficile pour les fabricants de pénétrer efficacement de nouveaux marchés.

- Complications et problèmes de sécurité liés aux nouveaux dispositifs : Les nouveaux instruments chirurgicaux sont parfois confrontés à des problèmes de sécurité post-commercialisation, notamment des rappels dus à des complications, des dysfonctionnements ou des effets secondaires inattendus. Ces incidents peuvent entraîner des contestations judiciaires, un renforcement des contrôles réglementaires et une réticence accrue des professionnels de santé et des patients. La publicité négative sape encore davantage la confiance dans les technologies émergentes, ralentissant ainsi leur adoption. Les fabricants doivent investir dans des tests cliniques rigoureux, une surveillance post-commercialisation et des rapports transparents afin de maintenir la confiance et de garantir la sécurité et l'efficacité de leurs produits sur le marché.

Taille et prévisions du marché des dispositifs gynécologiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,5% |

|

Taille du marché de l'année de base (2025) |

11,48 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

25,96 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des dispositifs gynécologiques :

Produit (Dispositifs chirurgicaux, Appareils d'imagerie gynécologique, Outils portables)

Par produit, le segment des dispositifs chirurgicaux devrait dominer le marché des dispositifs gynécologiques avec environ 58,3 % de parts de marché d'ici fin 2035. Ce segment est en croissance grâce à la demande croissante d'interventions mini-invasives telles que la laparoscopie et les chirurgies assistées par robot, qui offrent une récupération plus rapide et moins de complications. En septembre 2023, la NLM rapportait que 7 733 systèmes chirurgicaux robotisés étaient déployés dans le monde. Elle a également estimé que le nombre de chirurgies robotisées réalisées dépassait les 10 millions. L'augmentation des cas de troubles gynécologiques, notamment les fibromes et l'endométriose, stimule le besoin d'outils chirurgicaux avancés. Les progrès réalisés dans les instruments hystéroscopiques et laparoscopiques, l'imagerie et l'IA améliorent la précision, stimulant ainsi l'expansion du marché.

Utilisation finale (Hôpitaux et cliniques, centres de chirurgie ambulatoire (CCA))

Sur la base de l'utilisation finale, le segment des hôpitaux et cliniques devrait accaparer la majorité des parts de marché des dispositifs gynécologiques au cours de la période de prévision. La croissance de ce segment est attribuée à la préférence croissante des patients pour les traitements avancés, les soins spécialisés et les procédures mini-invasives. Les hôpitaux adoptent des technologies de pointe telles que la chirurgie assistée par robot, les diagnostics basés sur l'IA et l'imagerie de haute précision pour de meilleurs résultats pour les patients. Les initiatives gouvernementales visant à améliorer les infrastructures de santé, à étendre la couverture d'assurance maladie et à promouvoir les dépistages préventifs contribuent également à la croissance. De plus, l'augmentation des cas de troubles gynécologiques stimule la demande de traitements hospitaliers et d'équipements chirurgicaux.

Notre analyse approfondie du marché mondialinclut les segments suivants :

|

Produit |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des dispositifs gynécologiques :

Statistiques du marché nord-américain

Le marché nord-américain des dispositifs gynécologiques devrait dominer le marché avec plus de 46,2 % de parts de marché d'ici 2035. La région dispose d'infrastructures de santé de pointe, notamment aux États-Unis et au Canada, ce qui facilite l'adoption rapide de dispositifs obstétricaux innovants dans les établissements médicaux. L'American Medical Association a indiqué en juillet 2024 que les dépenses de santé aux États-Unis avaient augmenté de 4,1 % en 2022 pour atteindre 4 500 milliards de dollars, soit 13 493 dollars par personne. Des investissements importants dans la santé des femmes et des dépenses de santé élevées soutiennent cette tendance. L'augmentation des cas d'endométriose, de fibromes utérins, de SOPK et de cancer du col de l'utérus stimule la demande de diagnostics et de traitements avancés. Les efforts de détection précoce stimulent la croissance du marché des dispositifs gynécologiques.

La prévalence croissante de pathologies gynécologiques telles que l'endométriose, les fibromes utérins, le SOPK et le cancer du col de l'utérus a stimulé la demande de dispositifs diagnostiques et thérapeutiques avancés aux États-Unis. Une détection précoce et un traitement efficace sont essentiels pour stimuler l'expansion du marché. Parallèlement, les innovations en matière de techniques chirurgicales mini-invasives, notamment la chirurgie assistée par robot et les instruments laparoscopiques avancés, ont amélioré les résultats pour les patientes en réduisant les délais de récupération et les complications. Ces avancées ont permis de réduire les délais de récupération et les complications, ce qui a entraîné une augmentation du taux d'adoption des dispositifs de santé utérine et pelvienne et a stimulé la croissance du marché des dispositifs gynécologiques.

Le Canada dispose d'un système de santé robuste et d'importants investissements dans la santé des femmes ont facilité l'intégration rapide de dispositifs chirurgicaux de pointe dans la pratique clinique, stimulant ainsi l'expansion du marché des dispositifs gynécologiques. Des initiatives nationales et des campagnes de sensibilisation soulignent l'importance des examens gynécologiques réguliers et du dépistage précoce des maladies, ce qui a entraîné une augmentation des dépistages de routine et, par conséquent, une augmentation de la demande de dispositifs de diagnostic. Ces efforts contribuent collectivement à améliorer l'accès et l'adoption de soins gynécologiques de pointe dans tout le pays.

Analyse du marché Asie-Pacifique

Le marché des dispositifs gynécologiques de la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. L'augmentation des dépenses de santé dans des pays comme la Chine, l'Inde et le Japon a renforcé les infrastructures de santé, permettant l'adoption d'instruments obstétricaux avancés. Les investissements publics et l'implication du secteur privé ont amélioré l'accès aux technologies médicales de pointe. Parallèlement, l'urbanisation rapide et l'évolution des modes de vie ont entraîné une augmentation des maladies liées au mode de vie, telles que l'obésité et le tabagisme, facteurs de risque de diverses affections gynécologiques. Cette tendance a accru le besoin de dispositifs diagnostiques et thérapeutiques efficaces, stimulant ainsi l'essor du secteur.

La mise en œuvre de la politique des trois enfants en Chine vise à lutter contre la baisse de la natalité et le vieillissement de la population, dont plus de 47 % des femmes ont 60 ans et plus, selon l'Institut du genre en géopolitique de mars 2024. Ce changement de politique, associé à l'évolution des modes de vie et au report des grossesses, a accru la demande de traitements de fertilité tels que la FIV et les dispositifs de surveillance de l'ovulation, élargissant ainsi le marché des dispositifs gynécologiques. De plus, la population féminine âgée, en constante augmentation, est plus exposée aux affections gynécologiques telles que les troubles liés à la ménopause et les cancers, ce qui entraîne une demande accrue d'outils de diagnostic et d'interventions chirurgicales.

L'Inde connaît une forte augmentation des troubles gynécologiques tels que l'endométriose, le SOPK, les fibromes utérins et le cancer du col de l'utérus, ce qui stimule la demande d'outils de diagnostic avancés et de traitements mini-invasifs. Par exemple, selon Think Global Health, en septembre 2024, une jeune femme sur cinq en Inde était atteinte de cette maladie. De plus, l'augmentation de l'obésité, la sédentarité et les grossesses retardées augmentent la prévalence des affections gynécologiques liées au mode de vie. Cela a conduit à une adoption accrue des hormonothérapies, des instruments chirurgicaux avancés et des solutions de diagnostic, alimentant l'essor du marché des dispositifs gynécologiques dans les hôpitaux et les cliniques spécialisées.

Principaux acteurs du marché des dispositifs gynécologiques :

- Bayer AG

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Boston Scientific Corporation

- Ethicon Inc.

- Karl Storz Gmbh & Co. KG

- Cooper Surgical Inc.

- Hologic Inc.

- Medtronic plc

- Gynesonics

- Stryker Corporation

- Richard Wolf GmbH

- MedGyn Product Inc.

Des entreprises clés révolutionnent le marché des dispositifs gynécologiques en développant des outils de diagnostic basés sur l'IA, des systèmes chirurgicaux assistés par robot et des solutions de traitement mini-invasives. Les progrès réalisés dans les domaines de l'hystéroscopie, de la colposcopie et des instruments laparoscopiques améliorent la précision et les résultats pour les patientes. Les entreprises intègrent également des systèmes de surveillance intelligents pour le suivi de la fertilité et améliorent les technologies d'imagerie pour la détection précoce des maladies. Par exemple, en février 2023, Horoge a lancé le dispositif NovaSure V5 GEA pour améliorer le traitement de diverses affections utérines, favorisant ainsi l'innovation dans les soins gynécologiques. Les investissements dans la R&D, la médecine personnalisée et les solutions de télésanté élargissent encore l'accès à des soins gynécologiques de pointe, stimulant ainsi la croissance du marché. Ces acteurs sont :

Développements récents

- En septembre 2024, Gynesonics a lancé le logiciel SMART OS2 pour le système Sonata, un traitement sans incision et préservant l'utérus utilisant l'échographie intra-utérine et l'ablation par radiofréquence avancée, améliorant ainsi la prise en charge mini-invasive des fibromes dans le secteur des dispositifs gynécologiques.

- En octobre 2022, Medtronic plc a présenté le système de chirurgie assistée par robot Hugo et a obtenu des homologations en Europe, au Canada et au Japon, élargissant ainsi l'accès aux interventions gynécologiques mini-invasives, améliorant la précision et favorisant l'adoption mondiale de technologies chirurgicales avancées.

- Report ID: 7234

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Dispositifs gynécologiques Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.