Perspectives du marché des mémoires à semi-conducteurs :

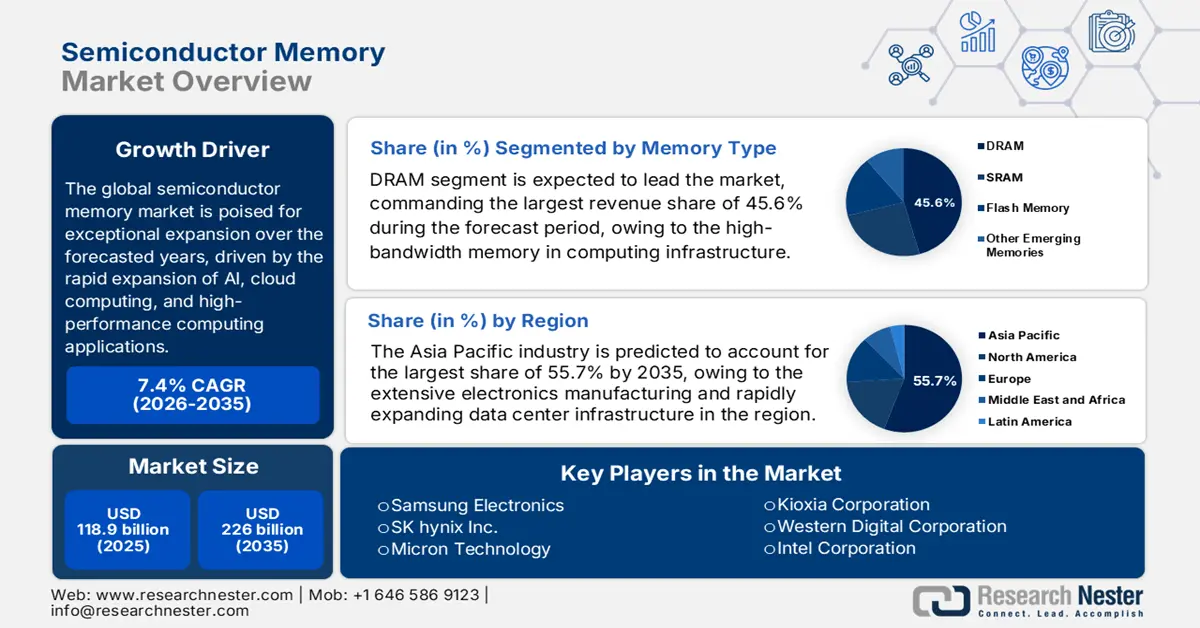

Le marché des mémoires à semi-conducteurs était évalué à 118,9 milliards de dollars en 2025 et devrait atteindre 226 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,4 % sur la période 2026-2035. La taille de ce marché devrait atteindre 127,7 milliards de dollars d'ici fin 2026.

Le marché mondial des mémoires à semi-conducteurs est promis à une expansion exceptionnelle au cours des prochaines années, portée par l'essor rapide de l'IA, du cloud computing et des applications de calcul haute performance. Les chaînes d'approvisionnement des puces mémoire sont hautement spécialisées et géographiquement segmentées : l'approvisionnement en matières premières, la fabrication des plaquettes, l'assemblage et les tests sont souvent réalisés dans différents pays. Une analyse de l'OCDE, publiée en juin 2025, a révélé que les intrants essentiels à la fabrication de semi-conducteurs, tels que le silicium, les borates, les gaz rares et autres matériaux de fabrication de plaquettes, sont concentrés entre les mains d'un nombre limité d'économies exportatrices. Cette analyse a également montré qu'en 2022, les exportations mondiales de matières premières associées aux semi-conducteurs ont rebondi et dépassé les 18 milliards de dollars américains après une période de baisse, les États-Unis, l'Allemagne et la Chine figurant parmi les principaux exportateurs d'intrants à base de silicium.

Statistiques mondiales des ventes de mémoires semi-conductrices

Métrique | Valeur | Notes |

Ventes mondiales de semi-conducteurs (2022) | 602 milliards de dollars américains | Marché total pour tous les types de semi-conducteurs. |

Part des puces mémoire dans les ventes totales (2021) | 28 % (154 milliards de dollars US) | La mémoire est le deuxième segment le plus important après la logique (42 %). |

Types de mémoire primaire | Mémoire DRAM et mémoire flash NAND | Ces deux catégories représentent la majorité des ventes de puces mémoire. |

Source : Congress.gov

Par ailleurs, concernant les prix, le Bureau des statistiques du travail des États-Unis a indiqué en juillet 2025 que les prix à l'importation pour la fabrication de semi-conducteurs avaient diminué de 1,4 % entre décembre 2021 et décembre 2024, avant d'augmenter de 2,4 % en 2022, de baisser de 3,8 % en 2023 et de se stabiliser en 2024. Il a également mentionné une baisse de 3,6 % des prix à l'exportation sur la même période, reflétant les fluctuations de la demande mondiale et du coût des matières premières. De plus, l'indice des prix à la production pour la fabrication de semi-conducteurs a progressé de 6,1 % entre 2021 et 2024, témoignant de la hausse progressive des coûts de production nationaux. En 2024, la valeur totale des exportations américaines de semi-conducteurs a dépassé 70,1 milliards de dollars, le Texas et l'Oregon représentant environ la moitié de ces exportations, ce qui souligne leur rôle de pôles de production régionaux clés. Ainsi, la stabilité des prix et la hausse des prix à la production indiquent la résilience de la chaîne d'approvisionnement et la maîtrise des coûts de production, soutenant une croissance soutenue du marché des mémoires à semi-conducteurs.

Clé Mémoire à semi-conducteurs Résumé des informations sur le marché:

Points saillants régionaux :

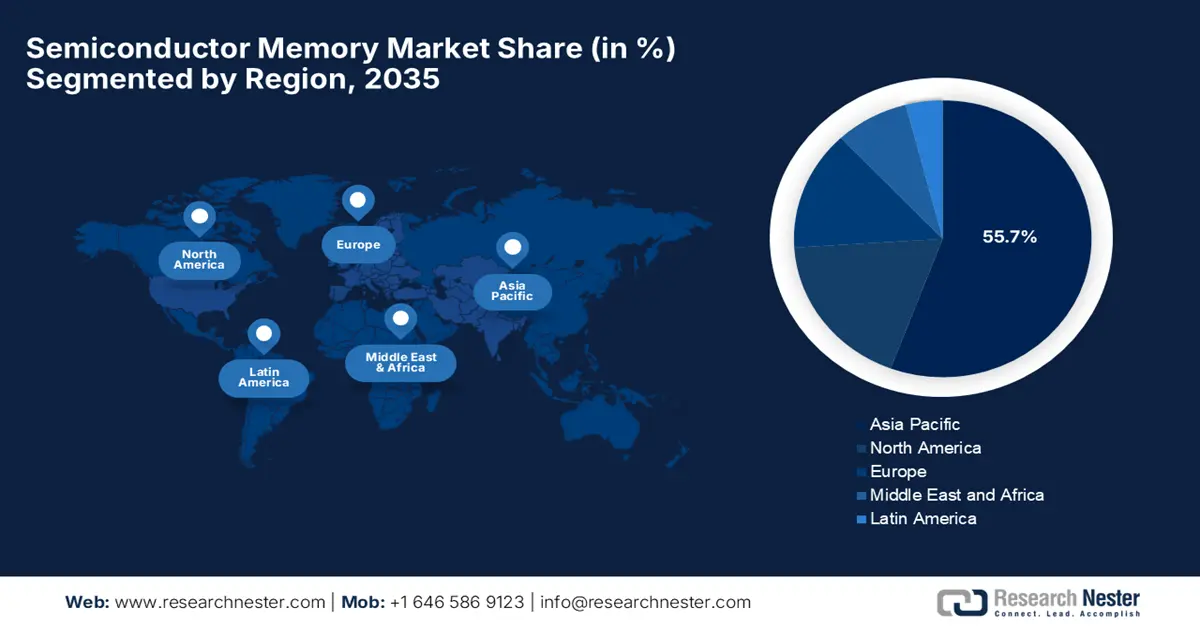

- La région Asie-Pacifique devrait détenir 55,7 % du marché des mémoires à semi-conducteurs d'ici 2035, grâce à une production électronique importante et à l'expansion rapide des infrastructures de centres de données.

- L'Amérique du Nord devrait consolider sa position dans le secteur des mémoires semi-conductrices d'ici 2035, grâce à un écosystème cloud robuste et à une adoption accélérée des applications d'IA et d'apprentissage automatique.

Analyse du segment :

- Le segment DRAM devrait représenter 45,6 % du marché des mémoires semi-conductrices d'ici 2035, sous l'effet de la demande croissante de mémoires à haute vitesse et à large bande passante dans les infrastructures informatiques.

- Le segment des centres de données et des serveurs devrait générer une part de revenus lucrative d'ici 2035, grâce à l'expansion mondiale rapide des infrastructures cloud hyperscale et à la transition architecturale vers des serveurs optimisés par l'IA.

Principales tendances de croissance :

- IA et calcul haute performance

- Expansion du cloud et des centres de données

Principaux défis :

- cyclicité de l'offre et de la demande

- Complexité croissante de la production

Acteurs clés : Samsung Electronics (Corée du Sud), SK hynix Inc. (Corée du Sud), Micron Technology (États-Unis), Kioxia Corporation (Japon), Western Digital Corporation (États-Unis), Intel Corporation (États-Unis), Nanya Technology Corporation (Taïwan), Winbond Electronics Corporation (Taïwan), Powerchip Semiconductor Manufacturing Corp. (Taïwan), Infineon Technologies AG (Allemagne), Cypress Semiconductor (États-Unis/Allemagne), STMicroelectronics (Suisse/France), Macronix International Co., Ltd. (Taïwan), SMIC - Memory Manufacturing Partnerships (Chine), FMC - Ferroelectric Memory Company (Allemagne).

Mondial Mémoire à semi-conducteurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 118,9 milliards de dollars américains

- Taille du marché en 2026 : 127,7 milliards de dollars américains

- Taille du marché prévue : 226 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 55,7 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Corée du Sud, Japon, Allemagne

- Pays émergents : Inde, Vietnam, Taïwan, Singapour, Mexique

Last updated on : 10 December, 2025

Marché des mémoires à semi-conducteurs : facteurs de croissance et défis

Facteurs de croissance

- Intelligence artificielle et calcul haute performance : L’essor rapide de l’intelligence artificielle, de l’apprentissage automatique et des charges de travail informatiques à grande échelle alimente une demande constante sur le marché de la mémoire semi-conductrice. Les centres de données dédiés à l’IA et les applications gourmandes en calcul nécessitent une mémoire plus rapide et plus économe en énergie pour gérer les transferts massifs de données. En mai 2024, Micron Technology a annoncé être la première entreprise à valider et à commercialiser 128 Go de mémoire DRAM DDR5 32 Gb pour serveurs, spécialement conçue pour les charges de travail d’IA, d’apprentissage automatique et de calcul haute performance nécessitant une forte consommation de mémoire. L’entreprise a également souligné que ces modules offrent une densité de bits jusqu’à 45 % supérieure, une efficacité énergétique améliorée de 22 % et une latence réduite de 16 %, compatibles avec les principales plateformes de serveurs, notamment AMD, Intel, HPE et Supermicro. Ils permettent ainsi aux centres de données dédiés à l’IA d’atteindre une bande passante plus élevée, confirmant le rôle essentiel de la mémoire pour les performances informatiques de nouvelle génération.

- Expansion du cloud et des centres de données : La croissance mondiale des services cloud et des infrastructures de centres de données favorise l’adoption de modules de mémoire et de solutions de stockage. Par ailleurs, le transfert des charges de travail des entreprises vers des environnements hyperscale et cloud repose fortement sur la DRAM et la NAND pour garantir la fiabilité des systèmes, créant ainsi une demande soutenue sur le marché des mémoires semi-conductrices, tant dans les régions établies que dans les régions émergentes. En décembre 2025, Marvell Technology, Inc. a annoncé l’acquisition de Celestial AI pour environ 3,25 milliards de dollars américains, avec pour principal objectif d’accélérer le développement de solutions d’interconnexion optique pour l’IA et les centres de données cloud de nouvelle génération. Cette acquisition devrait donc générer des revenus importants et positionner l’entreprise comme le leader incontesté de la connectivité à grande échelle pour les infrastructures d’IA, répondant ainsi à la demande croissante de systèmes de mémoire et de calcul haute performance et économes en énergie.

- Demande croissante de stockage en entreprise et en périphérie : le besoin croissant de stockage haute capacité pour les applications d'entreprise, les dispositifs de périphérie et les systèmes industriels favorise l'adoption des mémoires flash NAND et DRAM. Les organisations déployant l'IA, l'IoT et l'analyse de données en périphérie exigent des solutions de mémoire permettant un accès rapide aux données, ce qui stimule la croissance du marché des mémoires semi-conductrices. En janvier 2025, lors du CES 2025, SK hynix a présenté sa vision de fournisseur de mémoire IA complet en dévoilant ses technologies de mémoire IA avancées, notamment la mémoire HBM3E 16 couches, des SSD haute capacité comme le D5-P5336 de 122 To et des produits d'IA embarqués pour le calcul en périphérie. L'entreprise a mis en avant ses innovations en matière de traitement en mémoire et de modules de mémoire CXL, conçus pour optimiser les performances et l'efficacité énergétique des datacenters IA de nouvelle génération, offrant ainsi des solutions de mémoire complètes aux entreprises, aux clients du cloud et du calcul en périphérie.

Principaux développements de l'industrie des semi-conducteurs et opportunités de marché dans le domaine des technologies de mémoire

Entreprise | Points clés | Année | Opportunité de marché |

Merck | Matériaux semi-conducteurs, couches minces | 2025 | Forte demande en puces d'IA ; les couches minces sont essentielles pour la mémoire et la logique de nouvelle génération. |

NXP et TSMC | MRAM embarquée FinFET 16 nm pour l'automobile | 2023 | Adoption de la MRAM dans l'automobile : des solutions de mémoire plus rapides et à haute endurance |

Source : Communiqués de presse officiels de l'entreprise

Défis

- Cyclicité de l'offre et de la demande : Il s'agit du principal frein à la croissance du marché des mémoires à semi-conducteurs. Les fluctuations de l'offre et de la demande, ainsi que les périodes de surcapacité, entraînent des baisses de prix, tandis que les pénuries provoquent des flambées soudaines, créant une instabilité tant pour les fabricants que pour les clients. De plus, cette volatilité complique la planification à long terme, les investissements et la gestion des stocks tout au long de la chaîne de valeur. Les fabricants doivent donc anticiper la demande pour les serveurs, les systèmes d'IA, les appareils mobiles, les PC et l'électronique automobile, des segments dont la demande fluctue indépendamment des autres. Par ailleurs, les coûts fixes élevés et les cycles de fabrication pluriannuels amplifient le risque financier en période de ralentissement économique, rendant l'expansion extrêmement difficile.

- Complexité croissante de la fabrication : Le marché des mémoires à semi-conducteurs est confronté à de sérieuses difficultés en termes de complexité et de coûts de fabrication. Ceci est dû à la volonté des fabricants d’obtenir une densité plus élevée, une vitesse accrue et une consommation d’énergie réduite. L’utilisation de technologies telles que la lithographie EUV, l’empilement 3D-NAND à plusieurs centaines de couches et le conditionnement avancé des mémoires HBM exige des investissements considérables en R&D et des environnements de fabrication ultra-précis, ce qui représente un défi de taille pour les petites et moyennes entreprises. À mesure que la finesse de gravure diminue et que la hauteur des couches augmente, les taux de défauts et les problèmes de rendement se multiplient, contribuant à l’explosion des coûts. De plus, ces exigences technologiques croissantes créent d’importantes barrières à l’entrée, forçant les petits acteurs à se retirer et à consolider la croissance du marché dans les années à venir.

Taille et prévisions du marché de la mémoire à semi-conducteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

118,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

226 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des mémoires à semi-conducteurs :

Analyse des segments de type mémoire

Le segment DRAM devrait dominer le marché des mémoires à semi-conducteurs, représentant la plus grande part de revenus (45,6 %) durant la période prévisionnelle. Cette domination durable de la DRAM est principalement alimentée par la demande croissante de mémoires à haut débit et à haute vitesse pour les infrastructures informatiques. En avril 2025, Neumonda et Ferroelectric Memory Company ont annoncé un partenariat visant à commercialiser la DRAM+ non volatile de FMC. Cette technologie combine la technologie ferroélectrique HfO₂ avec la DRAM traditionnelle afin de créer une mémoire basse consommation et haute performance pour les applications d'IA, automobiles, industrielles et grand public. Dans le cadre de ce partenariat, Neumonda apportera son soutien à FMC en matière de conseil en conception de mémoire avancée et mettra à disposition ses plateformes de test Rhino, Octopus et Raptor pour accélérer le développement de produits et garantir des rendements de haute qualité, contribuant ainsi à la relance de la conception de la DRAM à semi-conducteurs.

Analyse du segment d'application

Sur le marché des mémoires semi-conductrices, le segment des centres de données et des serveurs devrait générer une part de revenus importante d'ici fin 2035. Ce segment constitue le principal moteur de la demande en mémoire, en raison de l'expansion mondiale des infrastructures cloud hyperscale et de l'évolution architecturale vers des serveurs optimisés pour l'IA. Parallèlement, la croissance de la production de données, des services cloud et de l'IA générative exige des serveurs dotés de capacités de traitement parallèle, qui nécessitent d'importantes quantités de DRAM et de mémoire flash NAND haute performance pour la mise en cache et le stockage. En octobre 2025, Qualcomm a annoncé le lancement des solutions AI200 et AI250, offrant des performances d'inférence IA à l'échelle du rack, une capacité mémoire élevée et une efficacité énergétique optimale pour les centres de données. De plus, l'AI250 possède une architecture de calcul proche de la mémoire, offrant une bande passante mémoire effective plus de 10 fois supérieure, tandis que les deux solutions prennent en charge l'intégration avec les principaux frameworks d'IA.

Analyse du segment d'utilisation finale

D'ici la fin de la période considérée, le segment de l'électronique grand public devrait représenter une part importante du chiffre d'affaires du marché des mémoires semi-conductrices. La croissance de ce segment est fortement tributaire du volume considérable d'appareils et de leur capacité de mémoire croissante. Les principaux moteurs de cette croissance sont l'amélioration continue des performances des smartphones, qui constituent la principale catégorie de produits pour la photographie avancée, les jeux et les fonctionnalités d'IA embarquées, ainsi que le besoin constant de mémoire pour les PC, les tablettes et les objets connectés. Par ailleurs, l'essor des appareils domotiques et des produits grand public compatibles avec l'Internet des objets (IoT) alimente davantage la demande de solutions de mémoire haute capacité et économes en énergie. Les progrès réalisés en matière de casques de réalité augmentée/réalité virtuelle et de consoles de jeux de nouvelle génération contribuent également à l'augmentation des besoins en mémoire par appareil, et donc à la croissance globale du marché.

Notre analyse approfondie du marché des mémoires à semi-conducteurs comprend les segments suivants :

Segment | Sous-segments |

Type de mémoire |

|

Application |

|

Secteur d'utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des mémoires à semi-conducteurs - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait dominer le marché des mémoires semi-conductrices, captant 55,7 % des parts de marché d'ici fin 2035. Cette croissance rapide est fortement alimentée par une production électronique importante et une infrastructure de centres de données en pleine expansion. Les pays de la région intègrent de plus en plus de charges de travail d'IA gourmandes en mémoire, de consoles de jeux et de solutions d'automatisation industrielle. En septembre 2025, Kioxia Corporation et Sandisk Corporation ont annoncé conjointement le lancement des opérations de leur nouvelle usine de fabrication de semi-conducteurs Fab2, située à Kitakami, au Japon. Cette usine est conçue pour produire de la mémoire flash 3D de huitième génération à 218 couches, utilisant la technologie CBA. De plus, elle intègre des technologies de production optimisées par l'IA et une architecture parasismique, avec une montée en puissance progressive des capacités en fonction de la demande du marché, contribuant ainsi à sa croissance.

La Chine connaît une croissance rapide sur le marché des mémoires à semi-conducteurs grâce à une forte volonté d'autosuffisance dans la fabrication de semi-conducteurs et à d'importantes initiatives étatiques visant à produire localement des mémoires DRAM et NAND haute capacité. Par ailleurs, l'essor des smartphones, de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) génère une demande considérable en mémoires haute densité et hautes performances. De plus, les entreprises chinoises explorent des technologies de mémoire de nouvelle génération, telles que la NAND 3D et la DRAM non volatile, afin de rester compétitives à l'échelle mondiale. Dans le même temps, le marché chinois bénéficie de politiques gouvernementales favorables, de subventions et de fonds d'investissement qui accélèrent la recherche et le développement ainsi que les capacités de production, favorisant un écosystème robuste pour l'innovation dans le domaine des mémoires à semi-conducteurs. Ainsi, cet effort concerté positionne la Chine comme un acteur majeur sur les marchés de la mémoire grand public et professionnelle.

L'Inde connaît une croissance exponentielle sur le marché régional des mémoires à semi-conducteurs, soutenue efficacement par une numérisation rapide, des programmes gouvernementaux de fabrication électronique et l'essor des entreprises axées sur le cloud et l'IA. Par ailleurs, la collaboration entre établissements d'enseignement, startups et multinationales contribue également à stimuler l'innovation dans le domaine de la mémoire. En avril 2025, le ministère de l'Électronique et des Technologies de l'information a indiqué que le gouvernement indien s'engage activement dans le développement de son écosystème de mémoires à semi-conducteurs grâce au programme Semicon India, qui offre un soutien financier, des incitations à la conception de puces et un financement pour les installations de fabrication et d'assemblage et de test (ATMP/OSAT). Il a également été mentionné que les protocoles d'accord stratégiques avec les États-Unis, l'Union européenne, le Japon et Singapour, ainsi que les initiatives de développement des talents telles que C2S et SMART Labs, visent à former une main-d'œuvre qualifiée en conception VLSI et de semi-conducteurs, contribuant ainsi à l'expansion du marché.

Aperçu du marché nord-américain

L'Amérique du Nord connaît une croissance continue sur le marché international des mémoires semi-conductrices, portée par un écosystème dynamique de fournisseurs de cloud computing, de centres de données et de jeunes entreprises technologiques. Parallèlement, l'adoption croissante de l'IA et du machine learning dans divers secteurs alimente la demande en solutions DRAM et NAND avancées. En décembre 2025, Veeco a annoncé qu'un grand fabricant mondial de mémoires semi-conductrices avait choisi son système de recuit laser par impulsions (LSA) pour l'évaluation de DRAM avancées, marquant ainsi une nouvelle étape importante dans l'adoption des technologies de traitement thermique de haute précision. L'entreprise a également indiqué que sa plateforme LSA prendra en charge les nœuds DRAM de nouvelle génération en permettant un recuit ultra-uniforme et des performances améliorées des dispositifs, renforçant ainsi sa position dans l'écosystème de la fabrication de mémoires, alors que les fabricants de puces accélèrent le développement de technologies DRAM à plus haute densité.

Le marché régional des mémoires semi-conductrices aux États-Unis connaît des transformations majeures, notamment grâce à des programmes gouvernementaux tels que les initiatives de calcul exascale du Département de l'Énergie et aux investissements dans l'infrastructure d'IA, qui génèrent une forte demande en mémoires hautes performances. La présence de grands fabricants de puces et de sociétés de conception renforce efficacement l'innovation nationale et les capacités de production de mémoires. En juin 2025, Micron a annoncé un important plan d'expansion aux États-Unis, d'un montant d'environ 200 milliards de dollars, visant à dynamiser la production et la R&D de DRAM sur le territoire américain. Ce plan comprend la construction d'une deuxième usine de pointe dans l'Idaho, la modernisation de son site de Virginie et le développement de nouvelles capacités avancées d'encapsulation de HBM. L'entreprise a également précisé que ces investissements bénéficient des incitations prévues par le CHIPS Act et ont pour objectif de répondre à la demande croissante de mémoires liée à l'IA tout en renforçant la résilience de la chaîne d'approvisionnement américaine.

Le Canada a acquis une forte présence sur le marché des mémoires à semi-conducteurs, principalement grâce à ses pôles de recherche en intelligence artificielle en pleine expansion, ses incubateurs technologiques et ses partenariats entre universités et industrie. Le marché canadien bénéficie également d'initiatives de développement durable qui favorisent les solutions de mémoire écoénergétiques pour les applications grand public et professionnelles. En novembre 2025, le gouvernement du Canada a annoncé un investissement majeur pouvant atteindre 210 millions de dollars américains pour développer les capacités d'encapsulation et de commercialisation des semi-conducteurs, en partenariat avec IBM Canada et C2MI, renforçant ainsi la production nationale de puces. De plus, cette initiative vise à améliorer l'encapsulation avancée, à renforcer la résilience de la chaîne d'approvisionnement et à accélérer la commercialisation des technologies de semi-conducteurs de nouvelle génération, contribuant ainsi à la croissance continue du marché canadien.

Aperçu du marché européen

L'Europe occupe une position prépondérante sur le marché des mémoires à semi-conducteurs, grâce à des secteurs industriel et automobile dynamiques, et privilégie les solutions de mémoire à haute fiabilité et à faible consommation d'énergie. Les gouvernements de la région financent des initiatives visant à renforcer la production nationale de semi-conducteurs et à réduire la dépendance aux importations. En novembre 2025, la Commission européenne a annoncé avoir approuvé un programme d'aides d'État tchèque de 450 millions d'euros (environ 490 millions de dollars) pour soutenir le développement par Onsemi d'une usine de fabrication de semi-conducteurs en carbure de silicium (SiC) inédite à Rošnov pod Radhoštěm. Elle a également souligné que cette usine, d'un coût de 1,64 milliard d'euros (environ 1,78 milliard de dollars), couvrira l'ensemble de la chaîne de production, de la croissance des cristaux de SiC aux dispositifs de puissance finis, et vise à renforcer l'autonomie de l'Europe dans le secteur des semi-conducteurs, conformément au règlement européen sur les puces.

L'Allemagne occupe une position dominante sur le marché régional des mémoires à semi-conducteurs, notamment grâce à ses secteurs automobile et d'automatisation industrielle, où la mémoire haute performance et à faible latence est essentielle. Parallèlement, des initiatives nationales visent à renforcer les capacités de conception et de fabrication de puces en favorisant un écosystème de mémoire compétitif. En novembre 2025, Ferroelectric Memory Company (FMC) a annoncé une levée de fonds de 100 millions d'euros (environ 109 millions de dollars) menée conjointement par DeepTech & Climate Fonds et HV Capital, afin de développer sa technologie de mémoire de nouvelle génération. Les architectures DRAM+ et 3D CACHE+ de FMC exploitent l'oxyde d'hafnium pour offrir une mémoire plus rapide et plus écoénergétique destinée aux centres de données d'IA et à l'informatique de périphérie, répondant ainsi aux principaux enjeux de performance et de durabilité de l'informatique moderne. Cet investissement soutient également la mission de FMC : commercialiser une solution de mémoire compétitive à l'échelle régionale et mondiale et accroître sa production.

Le marché britannique des mémoires à semi-conducteurs est principalement porté par les services cloud, les startups spécialisées en intelligence artificielle et le développement des infrastructures intelligentes. Il bénéficie également d'investissements croissants dans la mémoire haute vitesse pour les centres de données et l'informatique d'entreprise, afin de soutenir les applications d'IA, de fintech et de santé. En mai 2024, le gouvernement britannique a annoncé la création du UK Semiconductor Institute, un organisme indépendant visant à fédérer les acteurs publics, universitaires et industriels pour faire progresser le secteur des semi-conducteurs au Royaume-Uni, grâce à une stratégie gouvernementale d'un milliard de livres sterling (1,32 milliard de dollars américains). Le UK Semiconductor Institute a pour objectifs de fournir des infrastructures, de stimuler la R&D, de développer les compétences et d'attirer les investissements internationaux, en s'appuyant sur les atouts du Royaume-Uni en matière de semi-conducteurs composés, de conception et d'innovation. Il contribue ainsi à la croissance du marché en favorisant l'innovation, en développant les talents et en attirant les investissements, afin de renforcer l'écosystème britannique des semi-conducteurs.

Principaux acteurs du marché des mémoires à semi-conducteurs :

- Samsung Electronics (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- SK hynix Inc. (Corée du Sud)

- Micron Technology (États-Unis)

- Société Kioxia (Japon)

- Western Digital Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Nanya Technology Corporation (Taïwan)

- Winbond Electronics Corporation (Taïwan)

- Powerchip Semiconductor Manufacturing Corp. (Taïwan)

- Infineon Technologies AG (Allemagne)

- Cypress Semiconductor (États-Unis/Allemagne)

- STMicroelectronics (Suisse/France)

- Macronix International Co., Ltd. (Taïwan)

- SMIC - Partenariats de fabrication de mémoire (Chine)

- FMC - Société de mémoire ferroélectrique (Allemagne)

- Samsung Electronics est reconnu comme le leader mondial du secteur des mémoires à semi-conducteurs, s'appuyant sur les segments DRAM et NAND Flash. Sa position dominante repose en grande partie sur des investissements massifs en R&D, l'expansion de ses capacités de production et la commercialisation précoce de technologies telles que V-NAND, LPDDR et HBM. Par ailleurs, Samsung poursuit la construction d'usines de fabrication de semi-conducteurs ultramodernes en Corée et aux États-Unis, représentant des investissements de plusieurs milliards de dollars, afin de garantir la sécurité de son approvisionnement à long terme.

- SK hynix Inc. a consolidé sa position de premier producteur mondial de mémoire, grâce notamment à son leadership dans le domaine des DRAM hautes performances et aux progrès réalisés dans la technologie HBM. L'entreprise s'appuie également sur de vastes partenariats avec des fournisseurs de services cloud et des fabricants de puces d'IA, ce qui lui permet de se positionner comme un fournisseur majeur de solutions complètes de mémoire pour l'IA. Par ailleurs, ses investissements continus dans le packaging avancé, les mémoires à faible consommation d'énergie et l'augmentation de sa capacité de production mondiale alimentent sa dynamique concurrentielle.

- Micron Technology , fabricant américain de mémoires, est surtout connu pour ses innovations dans les technologies DDR5, LPDDR5X, HBM et 3D NAND. L'entreprise développe efficacement ses capacités de production, notamment grâce à des installations d'encapsulation HBM de pointe à Singapour et d'importants projets de fabrication aux États-Unis. Forte d'un solide portefeuille de propriété intellectuelle, d'une stratégie technologique à long terme et de relations étroites avec les géants du numérique, Micron joue un rôle essentiel dans la sécurisation de l'approvisionnement national.

- Kioxia Corporation, anciennement connue sous le nom de Toshiba Memory, est un acteur majeur de l'innovation dans le domaine de la mémoire flash NAND. L'entreprise a recentré son activité sur les solutions de stockage haute densité pour les applications mobiles, automobiles, SSD d'entreprise et centres de données. Kioxia poursuit une stratégie technologique ambitieuse et joue un rôle essentiel sur le marché du stockage et de la mémoire, notamment face à la forte demande en stockage cloud hyperscale et en charges de travail intensives en intelligence artificielle, qui nécessitent des capacités de mémoire NAND toujours plus importantes.

- Western Digital Corporation est l'un des principaux producteurs mondiaux de mémoire flash NAND et de SSD, et exploite l'une des plus importantes coentreprises NAND avec Kioxia. L'entreprise est reconnue pour ses solutions de stockage de haute qualité destinées aux entreprises et aux particuliers, et fournit des SSD, de la mémoire flash embarquée et des modules de stockage personnalisés aux principaux équipementiers et fournisseurs de services cloud. Par ailleurs, elle continue d'investir dans la mémoire NAND 3D avancée, les contrôleurs à faible consommation d'énergie et les architectures de stockage de la périphérie au cloud.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Le marché des mémoires à semi-conducteurs est considéré comme extrêmement concurrentiel et dominé par les pionniers du secteur, principalement Samsung, SK hynix et Micron. Ces acteurs clés contrôlent la majeure partie de la production mondiale de DRAM et de NAND. Les usines de fabrication de semi-conducteurs, qui représentent des investissements de plusieurs milliards de dollars, l'expansion géographique, la diversification de la chaîne d'approvisionnement et les coentreprises ne sont que quelques-unes des stratégies mises en œuvre par ces entreprises leaders pour consolider leurs positions sur le marché. Par exemple, en janvier 2025, Micron Technology a annoncé le lancement de la construction d'une usine d'encapsulation avancée de mémoire HBM d'une valeur de 7 milliards de dollars à Singapour, afin de répondre à la demande croissante des centres de données d'IA. L'entreprise précise également que cette usine permettra d'accroître la capacité de production de mémoire avancée et de soutenir la fabrication de NAND. De plus, conçue dans une optique de développement durable et d'automatisation, cette acquisition permettra à l'entreprise de fournir des solutions de mémoire hautes performances et écoénergétiques.

Paysage concurrentiel du marché des mémoires à semi-conducteurs :

Développements récents

- En novembre 2025, FMC a annoncé avoir levé 100 millions d'euros (environ 108 millions de dollars), dont 77 millions d'euros (environ 83 millions de dollars) en fonds propres de série C et 23 millions d'euros (environ 25 millions de dollars) en financement public, afin d'accélérer la commercialisation de ses puces mémoire DRAM+ et 3D-CACHE+. L'entreprise affirme que sa technologie permet d'obtenir une efficacité système et une vitesse de traitement supérieures de plus de 100 %.

- En septembre 2025, SK hynix a annoncé avoir finalisé le développement de la toute première puce HBM4 au monde et être prête pour sa production en série, marquant ainsi une avancée majeure pour la mémoire IA de nouvelle génération. Cette nouvelle puce offre une bande passante deux fois supérieure et une efficacité énergétique améliorée de 40 % par rapport à la génération précédente, grâce à 2 048 E/S et des vitesses de fonctionnement supérieures à 10 Gbit/s.

- Report ID: 8301

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.