Perspectives du marché des logiciels de gestion de projet :

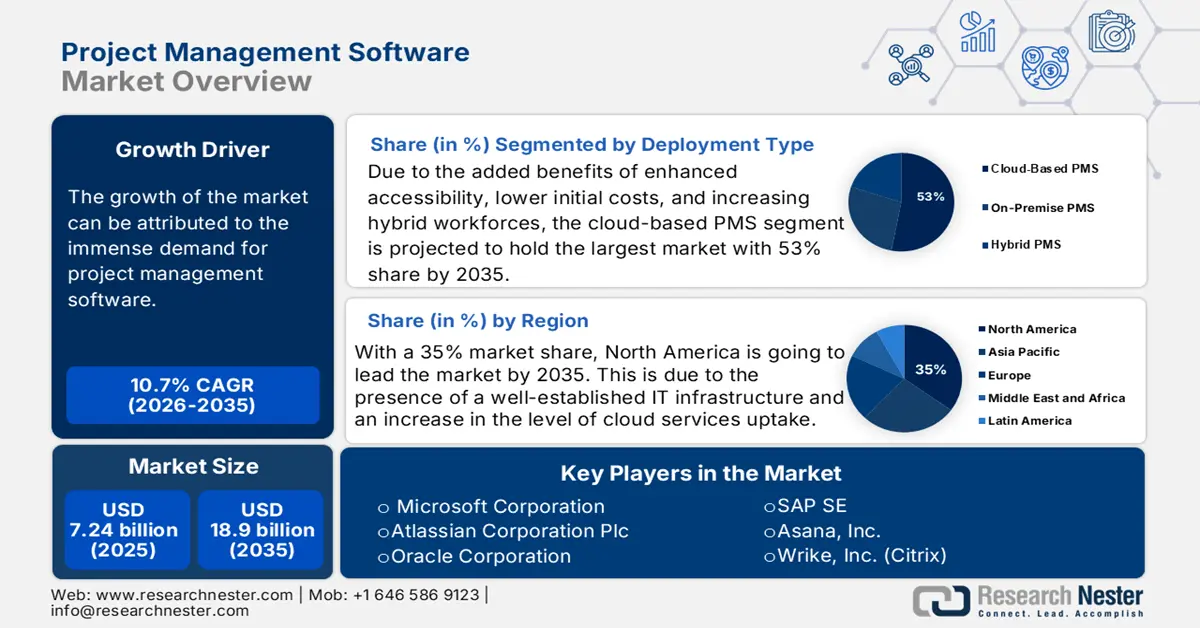

Le marché des logiciels de gestion de projet représentait plus de 7,24 milliards de dollars en 2025 et devrait atteindre 18,9 milliards de dollars d'ici 2035, enregistrant un TCAC d'environ 10,7 % au cours de la période de prévision, c'est-à-dire entre 2026 et 2035. En 2026, la taille du secteur des logiciels de gestion de projet est évaluée à 8,02 milliards de dollars.

L'adoption généralisée du modèle de travail hybride et à distance a stimulé la demande en logiciels de gestion de projet. Les équipes opérant sur un vaste territoire et dans différents fuseaux horaires, les organisations ont besoin de plateformes adaptées pour une collaboration fluide et une visibilité centralisée sur le projet. La transition vers des modèles de travail flexibles constitue un important facteur de croissance, notamment au sein des entreprises, qui privilégient la connectivité numérique et la transparence des processus.

De plus, les projets modernes sont complexes et impliquent de nombreux acteurs et tâches interdépendantes. Des secteurs clés comme la production et la construction gèrent un portefeuille de projets plus important, ce qui stimule la demande d'outils de planification avancée. Les logiciels de gestion de projet permettent aux organisations de suivre l'avancement des projets et de gérer simultanément plusieurs initiatives. Cela améliore la performance et la cohérence stratégiques globales.

Marché des logiciels de gestion de projet : facteurs de croissance et défis

Facteurs de croissance

- Adoption rapide des plateformes cloud et SaaS : La transition rapide vers le cloud computing a transformé la manière dont les organisations gèrent et déploient leurs systèmes de gestion de projet. Selon les données publiées par le gouvernement européen, 42,5 % des entreprises de l’UE ont souscrit à des services de cloud computing. Elles adoptent également des solutions cloud basées sur des systèmes de gestion de projet (PMS) qui offrent évolutivité et accessibilité depuis n’importe quel endroit, et qui éliminent les coûts initiaux élevés. Cette flexibilité et cette accessibilité accélèrent l’adoption de ces solutions dans de nombreux secteurs d’activité à travers le monde.

- L'essor de l'IA et de l'automatisation : L'intégration croissante de l'IA et de l'automatisation engendre un besoin accru d'analyses prédictives et de rapports automatisés. Les solutions basées sur l'IA permettent d'anticiper les retards et d'identifier les risques potentiels. Selon Stanford HAI, les investissements mondiaux des entreprises dans l'IA devraient dépasser 252 milliards de dollars américains en 2024. Ainsi, l'intégration de l'IA dans les systèmes de gestion de projet (PMS) permet d'automatiser les tâches répétitives et de libérer du temps pour les chefs de projet, leur permettant ainsi de se concentrer sur des objectifs plus stratégiques. Ces tendances transforment le marché des solutions de gestion intelligentes et basées sur les données.

- L'accent mis sur la rentabilité et le retour sur investissement, ainsi que l'importance croissante de la sécurité des données, incitent les entreprises à adopter les solutions de gestion de la performance (PMS). Ces solutions permettent aux organisations de réduire leurs coûts et d'améliorer leur efficacité. La capacité des logiciels à mesurer et optimiser précisément le retour sur investissement est un facteur déterminant qui favorise leur adoption, notamment dans les secteurs concurrentiels où la productivité influe considérablement sur la rentabilité. Par ailleurs, les organisations traitent aujourd'hui d'énormes volumes de données sensibles, et la conformité est devenue une priorité absolue. Selon des données publiées par le gouvernement britannique en octobre 2025, environ 600 entreprises dans le monde ont constaté que le coût moyen d'une violation de données atteignait 4,4 millions de dollars américains. Les PMS offrant un stockage chiffré et un contrôle d'accès basé sur les rôles, de plus en plus d'entreprises les adoptent.

Défis

- Complexité de l'intégration avec les systèmes existants : De nombreuses organisations utilisent encore des infrastructures et des applications métier obsolètes, ce qui rend l'intégration d'un système de gestion de la performance (PMS) très difficile. Par conséquent, ces difficultés d'intégration peuvent ralentir l'adoption et limiter l'utilisation optimale du logiciel dans tous les services.

- Préoccupations liées à la sécurité et à la confidentialité des données : Avec la migration croissante des outils de gestion de projet vers le cloud et le stockage de données commerciales sensibles, les préoccupations en matière de cybersécurité, de confidentialité et de conformité réglementaire se sont accrues . Les entreprises craignent que les accès non autorisés, les violations de données et les protocoles de chiffrement insuffisants ne compromettent la confidentialité de leurs informations, entraînant des pertes financières et des atteintes à leur réputation.

Taille et prévisions du marché des logiciels de gestion de projet :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,7% |

|

Taille du marché de l'année de référence (2025) |

7,24 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion de projet :

Analyse des segments de type de déploiement

Le segment des logiciels de gestion de projet (PMS) en mode cloud devrait représenter 53 % des revenus du marché d'ici fin 2035. Cette croissance est portée par une accessibilité accrue, des coûts initiaux réduits et le développement du travail hybride. Par ailleurs, l'adoption croissante des modèles SaaS permet aux entreprises d'adapter leurs opérations. L'intégration rapide de l'IA et de l'analyse de données aux plateformes cloud améliore la gestion des risques et la prise de décision, stimulant ainsi la demande du marché.

Analyse du segment des utilisateurs finaux

Le secteur des technologies de l'information et des télécommunications est en passe de représenter une part importante des revenus du marché. Les nombreuses organisations de ce secteur, qui gèrent une multitude de projets, de l'extension de réseau au développement logiciel, ont besoin d'outils de gestion de projet (PMS) irréprochables pour une gestion efficace des ressources et le respect des délais. Par ailleurs, la forte augmentation du télétravail et de la collaboration interdépartementale incite les entreprises à adopter plus rapidement les solutions PMS basées sur le cloud. Le secteur des technologies de l'information et des télécommunications demeure le principal utilisateur de ces solutions, confortant ainsi sa position dominante.

Analyse du segment d'application

Le segment de la gestion des tâches devrait représenter la part de marché la plus importante d'ici 2035. Cette croissance s'explique par le besoin croissant de suivi des projets en temps réel et d'automatisation des flux de travail. Les outils de gestion des tâches et des flux de travail permettent aux responsables d'attribuer facilement les responsabilités et de fixer les échéances. Ils facilitent également le suivi des performances grâce à des analyses intuitives. De nombreux outils cloud, tels qu'Asana, sont devenus essentiels à la gestion des opérations quotidiennes et à une intégration fluide.

Notre analyse approfondie du marché des logiciels de gestion de projet comprend les segments suivants :

Segment | Sous-segments |

Type de déploiement |

|

Commerce |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion de projet - Analyse régionale

Aperçu du marché nord-américain

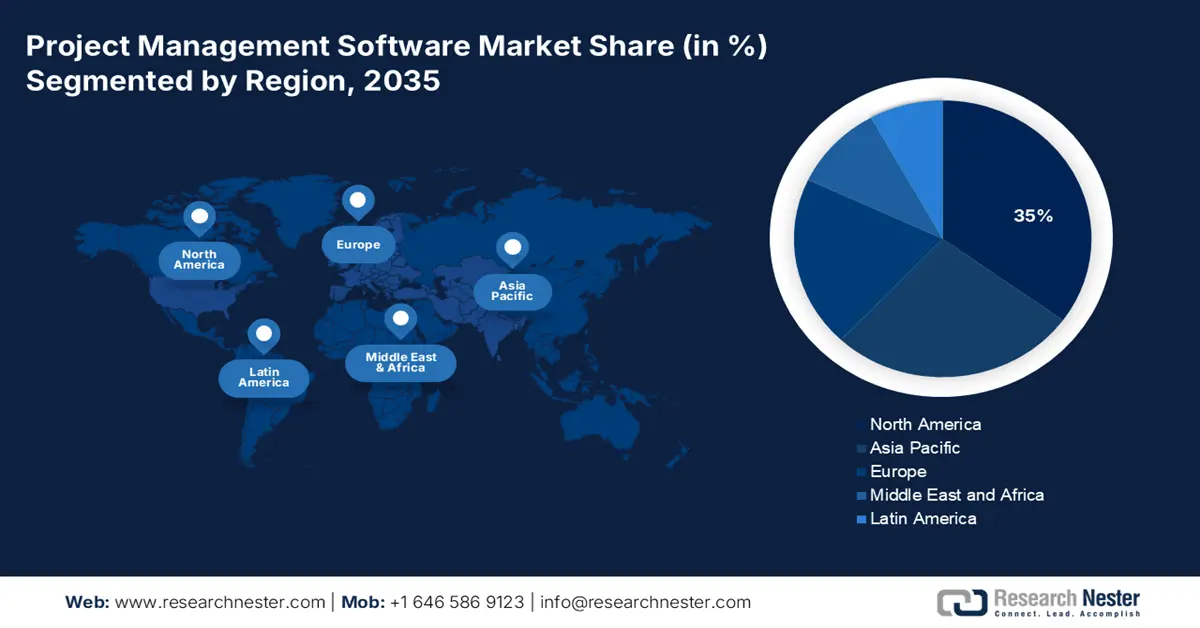

Le marché nord-américain des logiciels de gestion de projet devrait représenter une part prépondérante de 35 % d'ici fin 2035. Cette position dominante s'explique notamment par une infrastructure informatique bien établie et une adoption croissante des services infonuagiques. Au Canada, la croissance du marché est alimentée par une transformation numérique rapide et des initiatives de modernisation. De nombreuses organisations gèrent des portefeuilles plus importants et complexes, nécessitant des systèmes de gestion de projet (SGP) performants. Les PME, qui constituent une part importante de l'économie canadienne, reconnaissent de plus en plus l'intérêt des outils SGP/PPM pour être compétitives et se développer.

Le marché américain connaît une croissance significative, portée par l'adoption croissante du cloud. Par ailleurs, le plan de modernisation des progiciels de gestion intégrée (PGI) de l'armée américaine introduit des modules de gestion de la performance (GPP) qui permettront aux organisations de suivre les échéances et la conformité. Le respect des normes de cybersécurité imposées par la CISA (Agence américaine de cybersécurité et de sécurité des infrastructures) stimule également l'adoption des plateformes GPP numériques, les gouvernements privilégiant l'utilisation d'outils et de plateformes GPP sécurisés.

Aperçu du marché européen

L'Europe est bien positionnée pour détenir une part importante des revenus tout au long de la période prévisionnelle. Cette croissance s'explique par la migration vers le cloud, les financements européens pour la numérisation, le développement du télétravail et les cadres de conformité numérique nécessaires. Au sein de l'UE, le soutien à l'adoption des systèmes de gestion de la performance (PMS) est assuré par les pôles européens d'innovation numérique (EDIH). Les sources de financement de l'ENISA, en particulier, ont favorisé un déploiement sécurisé, notamment pour l'exécution de projets transfrontaliers. Plusieurs tendances clés du secteur, telles que l'intégration de l'IA, l'automatisation de la conformité et les modules sectoriels, transforment le paysage des PMS. On observe une croissance accélérée dans les pays nordiques et aux Pays-Bas grâce à de solides initiatives technologiques publiques-privées menées conjointement par plusieurs États.

D'ici 2035, l'Allemagne devrait représenter la plus grande part des revenus du marché européen des logiciels de gestion de la production (PMS). Cette position de leader devrait se maintenir grâce à l'intégration complète des technologies numériques au sein de ses industries manufacturières (automobile et autres), de ses acteurs de la logistique et de divers secteurs publics. Par ailleurs, le marché britannique des PMS est promis à une expansion continue, portée par les progrès technologiques et l'évolution des modes de travail. Les entreprises investissent de plus en plus dans les solutions PMS pour améliorer leur productivité, garantir le respect des délais de livraison des projets et conserver un avantage concurrentiel.

Aperçu du marché Asie-Pacifique

En Asie-Pacifique, la croissance du marché est portée par l'essor du travail hybride et à distance. On observe également une forte intégration de l'IA et un développement accru des infrastructures sectorielles. En Inde , le marché est stimulé par la multiplication des centres de compétences mondiaux, le pays abritant plus de 55 % des CCG. Par ailleurs, de nombreux secteurs adoptent des solutions de gestion de projet (PMS) pour piloter des projets d'envergure et optimiser l'utilisation des ressources. Grâce à ces facteurs, le marché connaît une croissance fulgurante en Inde et offre des perspectives de croissance très prometteuses.

Le marché chinois est porté par la transformation numérique, permettant aux entreprises de gérer leurs projets plus efficacement et d'optimiser leurs opérations. Des géants comme Alibaba et Tencent investissent massivement dans l'IA et s'engagent dans le cloud computing pour les années à venir. Il devient donc indispensable d'intégrer des plateformes de gestion de projet (PMS) pour renforcer l'automatisation et les capacités de prise de décision.

Acteurs clés du marché des logiciels de gestion de projet :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des logiciels de gestion de projet est très concurrentiel et fortement traditionnel. Il est principalement alimenté par de grandes entreprises américaines telles que Microsoft et Atlassian, qui conservent des parts de marché importantes grâce à une innovation continue et à une intégration poussée de leurs écosystèmes. Les entreprises européennes, comme SAP et Sciforma, se concentrent sur le marché des grandes entreprises, en proposant la personnalisation et la conformité réglementaire nécessaires pour pénétrer les secteurs réglementés. Les entreprises asiatiques du Japon, de Corée du Sud, d'Inde et de Malaisie ont également commencé à maintenir leur croissance en misant sur la valeur ajoutée de leurs produits.

Nom de l'entreprise | Pays | Part de marché estimée (%) |

Microsoft Corporation | USA | 20 |

Atlassian Corporation Plc | Australie | 10 |

Oracle Corporation | USA | 8 |

SAP SE | Allemagne (Europe) | 7 |

Asana, Inc. | USA | 6.9 |

Wrike, Inc. (Citrix) | USA | xx |

Smartsheet Inc. | USA | xx |

Nulab, Inc. | Japon | xx |

Zoho Corporation | Inde | xx |

Lundi.com Ltd. | Israël (Europe*) | xx |

Hancom Inc. | Corée du Sud | xx |

Sciforma | France (Europe) | xx |

ProjectManager.com | USA | xx |

Projets faciles | Malaisie | xx |

Clarizen (Planview) | USA | xx |

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Développements récents

- En septembre 2025, Atlassian a annoncé l'acquisition de DX pour environ 1 milliard de dollars. DX est spécialisée dans l'analyse des flux de travail d'ingénierie et la mesure de la productivité, ce qui permettra d'enrichir l'offre d'Atlassian en fournissant des informations plus approfondies sur les investissements en IA.

- En décembre 2024, Asana a lancé AI Studio, un outil sans code permettant aux équipes de créer des flux de travail avec des agents d'IA. L'entreprise a également lancé Smart Chat, qui fournit des informations et des recommandations basées sur l'IA à partir d'Asana et de Slack.

- Report ID: 4176

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.