Perspectives du marché des logiciels de gestion immobilière :

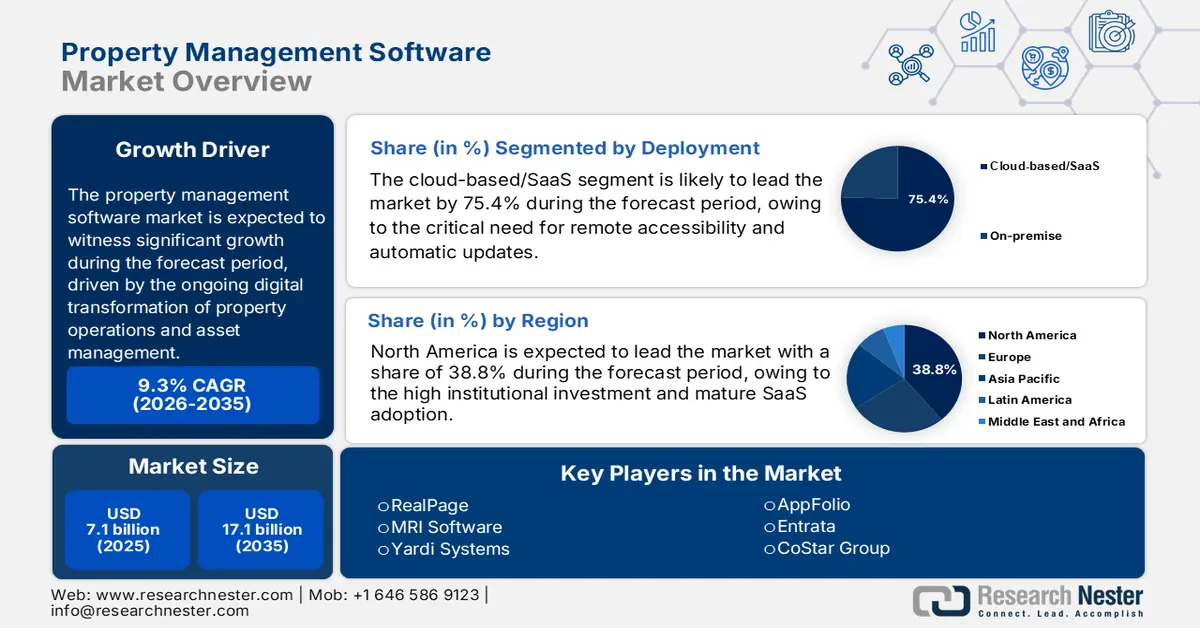

Le marché des logiciels de gestion immobilière était évalué à 7,1 milliards de dollars en 2025 et devrait atteindre 17,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,7 milliards de dollars.

D'après les données officielles du gouvernement américain et d'organisations à but non lucratif, le marché des logiciels de gestion immobilière représente un secteur important et en pleine expansion au sein du vaste écosystème des technologies immobilières. Cette expansion est principalement due à la transformation numérique en cours des opérations immobilières et de la gestion d'actifs, une tendance amplifiée par l'impact de la pandémie sur le télétravail et les interactions avec les locataires. Cette croissance s'explique par l'ampleur considérable du secteur de l'immobilier géré ; par exemple, le rapport de Data.gov de mars 2024 indique que le parc de logements collectifs bénéficiant d'aides fédérales comprend plus de 1,4 million d'unités, ce qui représente une base opérationnelle importante nécessitant des outils de conformité et de gestion. La croissance du marché est également alimentée par un contrôle réglementaire plus strict et par l'augmentation des obligations de modernisation numérique du secteur public.

Par ailleurs, le Département américain du Logement et du Développement urbain a alloué 70,07 milliards de dollars en 2024 à l'aide au logement locatif, à la gestion des logements sociaux et aux programmes de bons de logement, selon les données de la NAHB de mars 2024. Tous ces programmes nécessitent des fonctions standardisées de déclaration, de vérification des revenus et de documentation prête pour l'audit, ce qui favorise la numérisation des processus de gestion immobilière. On observe des phénomènes similaires en Europe, où une partie des ménages européens vivent en location. La densité de logements locatifs urbains est particulièrement élevée en Allemagne, en France et aux Pays-Bas, ce qui renforce la demande de plateformes de gestion immobilière évolutives pour l'ensemble du parc immobilier. Ces mécanismes de financement public et la forte densité du marché locatif créent une demande stable et encadrée par les politiques publiques pour des logiciels spécialisés garantissant la conformité et l'efficacité opérationnelle à grande échelle.

Clé Logiciel de gestion immobilière Résumé des informations sur le marché:

Points saillants régionaux :

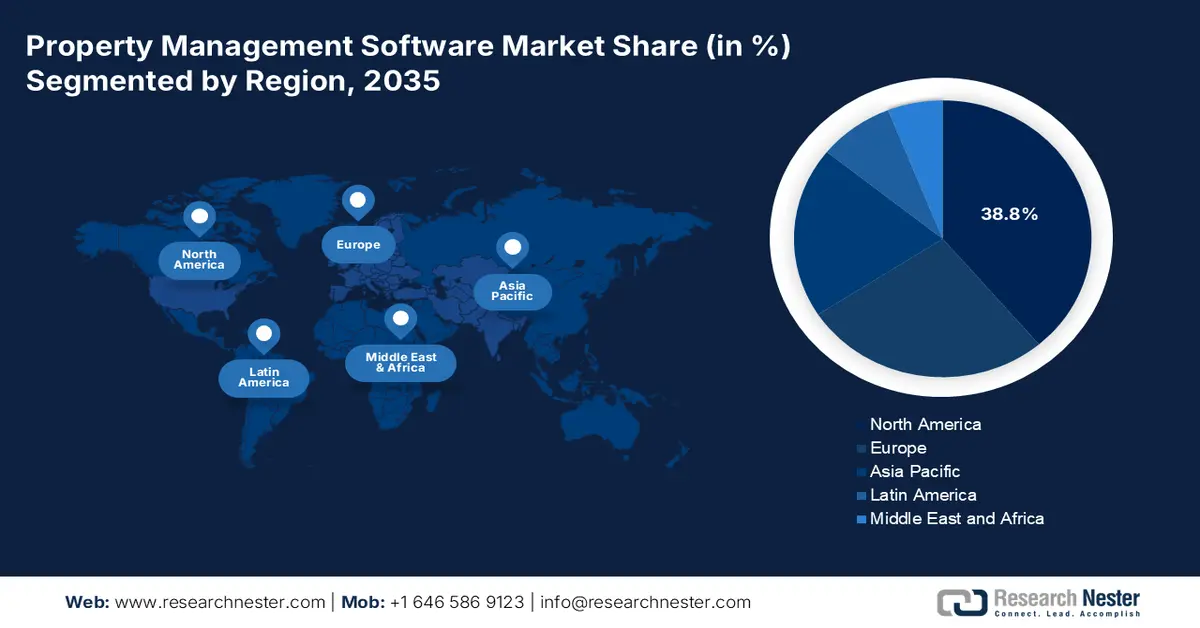

- L'Amérique du Nord devrait détenir une part de marché de 38,8 % d'ici 2035, grâce à des investissements institutionnels importants, à une adoption mature des solutions SaaS et à des mandats réglementaires complexes.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 10,2 % entre 2026 et 2035, portée par une urbanisation rapide, la numérisation impulsée par les gouvernements et la professionnalisation de la gestion immobilière.

Analyse du segment :

- Le sous-segment des solutions cloud/SaaS devrait représenter une part de marché de 75,4 % d'ici 2035, porté par le besoin crucial d'accessibilité à distance, de mises à jour automatiques et d'un coût total de possession plus faible.

- Le sous-segment des logiciels/solutions devrait dominer le segment des composants d'ici 2035, sous l'impulsion de l'expansion des plateformes intégrées combinant la gestion immobilière et des fonctions auxiliaires.

Principales tendances de croissance :

- Croissance des investissements institutionnels dans l'immobilier résidentiel

- Augmentation de la densité locative urbaine et construction d'immeubles collectifs

Principaux défis :

- Forte consolidation du marché et domination des acteurs en place

- Charge liée à la sécurité des données, à la confidentialité et à la conformité réglementaire

Acteurs clés : MRI Software (États-Unis), Yardi Systems (États-Unis), AppFolio (États-Unis), Entrata (États-Unis), CoStar Group (États-Unis), Trimble (États-Unis), SAP (Allemagne), Oracle (États-Unis), IBM (États-Unis), Accruent (États-Unis), Planon (Pays-Bas), JLL (Juniper) (États-Unis), RMS (Australie), Console (Australie), Property Tree (Australie), Sansan (Japon), Lefull (Corée du Sud), Facilio (Inde), Tibil Solutions (Malaisie).

Mondial Logiciel de gestion immobilière Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,1 milliards de dollars américains

- Taille du marché en 2026 : 7,7 milliards de dollars américains

- Taille du marché prévue : 17,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Chine, Inde, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Singapour, Corée du Sud

Last updated on : 5 January, 2026

Marché des logiciels de gestion immobilière : facteurs de croissance et défis

Facteurs de croissance

- Croissance des investissements institutionnels dans l'immobilier résidentiel : L'essor des bailleurs institutionnels, tels que les REIT (Sociétés d'investissement immobilier cotées) et les grands fonds de capital-investissement, exige des logiciels d'entreprise pour la gestion évolutive des portefeuilles. La National Association for Real Estate Investment Trusts (NAREIT) indique que les REIT résidentielles américaines détenaient à elles seules plus de 2 500 milliards de dollars d'actifs. La gestion de ces vastes portefeuilles géographiquement dispersés nécessite une plateforme centralisée pour la consolidation financière, l'analyse des performances et la standardisation des opérations. Cette tendance transforme le marché, qui passe d'une offre destinée aux petits propriétaires indépendants à une offre destinée aux entités plus complexes pour lesquelles les logiciels constituent un pilier opérationnel essentiel, ce qui stimule la demande de systèmes intégrés avancés par rapport aux outils de base.

- Densification croissante des logements locatifs urbains et construction d'immeubles collectifs : les investissements publics dans les infrastructures, liés à l'urbanisation, accroissent la concentration de logements locatifs collectifs, ce qui stimule directement la demande de logiciels de gestion immobilière. Le rapport de la NAHB de juillet 2025 indique que 608 000 logements collectifs ont été achevés en 2024, un niveau record, dont 54 % dans des immeubles à haute densité de 50 logements ou plus. Fait notable, 95 % de ces logements sont destinés à la location, ce qui renforce les enjeux administratifs et de conformité à long terme. Les parcs locatifs à haute densité augmentent considérablement le besoin de solutions évolutives de gestion des loyers, d'entretien, de coordination, de reporting réglementaire et de contrôle des données locataires, faisant de l'adoption de logiciels une nécessité fonctionnelle plutôt qu'un simple outil de gestion.

- Expansion des secteurs de la construction locative et de la location de maisons individuelles : L’institutionnalisation rapide de la location de maisons individuelles crée une nouvelle classe d’actifs fortement dépendante des logiciels. Ces portefeuilles étant physiquement dispersés, une gestion centralisée est impossible sans une technologie mobile performante. L’ampleur du phénomène est considérable, selon la NHC (National Housing Commission) en décembre 2023. Les investisseurs institutionnels détenaient environ 3 % de toutes les locations de maisons individuelles en 2023, une part en constante augmentation. Ce modèle exige des fonctionnalités logicielles de gestion immobilière spécialisées, telles que la coordination distribuée de la maintenance, la location décentralisée et des tableaux de bord de performance à l’échelle du portefeuille, adaptés à la gestion de sites dispersés. Il représente ainsi un créneau à forte croissance pour les fournisseurs de logiciels. Cela nécessite des outils géospatiaux et d’automatisation des flux de travail spécialisés au sein du système de gestion immobilière (PMS), stimulant directement le développement de plateformes de niche conçues spécifiquement pour la gestion de portefeuilles d’actifs dispersés.

Défis

- Forte consolidation du marché et domination des acteurs historiques : les nouveaux entrants se heurtent à un marché dominé par des acteurs intégrés et bien établis, tels que RealPage et Yardi, qui constituent d’importantes barrières à l’entrée. Par exemple, MRI Software s’est développé grâce à de nombreuses acquisitions au cours de la dernière décennie afin d’élargir sa gamme de solutions et d’accroître sa part de marché. Cette consolidation rend difficile l’implantation de nouveaux fournisseurs sans investissements substantiels. Les principaux acteurs du marché des logiciels de gestion immobilière contrôlent le cœur de cible des grands ensembles résidentiels, créant ainsi un environnement concurrentiel extrêmement concentré.

- Sécurité des données, confidentialité et conformité réglementaire : les fournisseurs doivent composer avec un ensemble complexe de réglementations telles que le RGPD, le CCPA et les différentes législations locales en matière de logement, ce qui accroît les coûts de développement et leur responsabilité. De plus, les entreprises leaders investissent massivement dans des équipes de conformité dédiées et les certifications SOC 2 Type II afin de renforcer la confiance. Ce contexte réglementaire mondial complexe et en constante évolution fait de la sécurité des données et de la conformité un coût d'entrée fondamental et incontournable, qui pèse de manière disproportionnée sur les nouveaux acteurs du marché.

Taille et prévisions du marché des logiciels de gestion immobilière :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,3% |

|

Taille du marché de l'année de référence (2025) |

7,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

17,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion immobilière :

Analyse du segment de déploiement

Le segment des solutions SaaS (Software as a Service) est prédominant sur le marché des logiciels de gestion immobilière et devrait représenter 75,4 % de ce marché d'ici 2035. Cette croissance est alimentée par le besoin crucial d'accessibilité à distance, de mises à jour automatiques et d'un coût total de possession inférieur aux solutions sur site. La pandémie a fortement accéléré cette transition, rendant indispensable le travail à distance pour les gestionnaires immobiliers. L'adoption formelle de politiques privilégiant le cloud par les organismes gouvernementaux constitue un facteur important, confirmant la sécurité et l'efficacité du modèle. Selon un rapport d'Urban Network publié en 2025, les dépenses informatiques consacrées au cloud computing devraient passer de 9,1 % en 2020 à 14,2 % en 2024. Ces données mettent en évidence une tendance claire et encourageante qui influence l'ensemble du marché, y compris les partenaires technologiques du secteur immobilier.

Analyse des segments de composants

Au sein du segment des composants, le sous-segment des logiciels et solutions représente la plus grande part de revenus du marché, contribuant de manière constante à la majeure partie de sa valeur. Les services, tels que la mise en œuvre et le support, sont essentiels au déploiement de la propriété intellectuelle principale, et les redevances récurrentes de licence ou d'abonnement à la plateforme logicielle elle-même constituent la principale source de revenus. La croissance de ce sous-segment est étroitement liée à l'expansion des plateformes intégrées qui combinent la gestion immobilière avec des fonctions annexes, telles que le traitement des paiements et la domotique. La transformation numérique de ce secteur se reflète dans les grandes tendances commerciales. Les entreprises du secteur immobilier et de la location ont activement recours à la transformation numérique, ce qui témoigne clairement du rôle fondamental que jouent désormais les solutions logicielles dans l'infrastructure opérationnelle du secteur.

Analyse du segment de taille des organisations

Les grandes entreprises constituent le principal moteur de revenus du segment des grandes structures sur le marché des logiciels de gestion immobilière. Ces entités, telles que les sociétés d'investissement immobilier (REIT) et les sociétés de gestion nationales, gèrent de vastes portefeuilles géographiquement dispersés, ce qui engendre un besoin complexe de systèmes logiciels centralisés, évolutifs et riches en fonctionnalités. Leur budget conséquent leur permet d'investir dans des plateformes d'entreprise complètes, intégrées à leurs autres systèmes d'information. Le poids économique et l'adoption du numérique par les grandes entreprises de ce secteur sont confirmés par des données gouvernementales. Le rapport du Bureau américain des statistiques du travail (BLS) sur le secteur immobilier souligne que les grandes structures affichent une productivité constamment supérieure et sont plus gourmandes en capital. Une étude d'Ascendix, publiée en février 2025, indique que 88 % des entreprises immobilières prévoient d'utiliser les technologies numériques pour améliorer leurs performances.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Déploiement |

|

Application |

|

Composant |

|

Utilisateur final |

|

Taille de l'organisation |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de gestion immobilière - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des logiciels de gestion immobilière et devrait représenter 38,8 % des revenus d'ici 2035. Ce marché est porté par d'importants investissements institutionnels, une adoption mature des solutions SaaS et des réglementations complexes. Parmi les principaux facteurs de croissance figurent l'envergure des bailleurs institutionnels, tels que les REIT (sociétés d'investissement immobilier cotées), qui exigent des logiciels de niveau entreprise pour la gestion de leurs portefeuilles, ainsi que les importantes subventions fédérales au logement, qui imposent des systèmes numériques conformes et auditables. Une tendance majeure est la croissance rapide des secteurs de la location de maisons individuelles et du « build-to-rent », qui s'appuient sur des logiciels spécialisés pour la gestion d'actifs géographiquement dispersés. Par ailleurs, la demande est alimentée par les réglementations sur les performances énergétiques et les ordonnances locales de contrôle des loyers, rendant l'automatisation de la conformité essentielle. Le marché est caractérisé par la consolidation des fournisseurs et une évolution vers des plateformes intégrées servant de systèmes d'exploitation centraux, reliant la gestion immobilière à la maison connectée, à l'Internet des objets (IoT), au traitement des paiements et à l'analyse avancée des données pour le suivi de la performance des actifs.

Le marché américain du logement locatif est marqué par une croissance structurelle et une complexité administrative accrue, induites par les politiques mises en place. Un rapport de Congress.gov, publié en juin 2025, indique que le nombre de logements collectifs achevés a atteint son apogée en 2024, avec 54 % des constructions réalisées dans des immeubles à haute densité de 50 logements ou plus et 95 % destinées à la location, ce qui a considérablement augmenté la taille des parcs locatifs. Sur le plan politique, le projet de budget 2026 du HUD, analysé par le Service de recherche du Congrès, restructure l'aide fédérale au logement locatif en un programme d'aide aux États doté d'un budget de 36,2 milliards de dollars, transférant ainsi la conception et le reporting du programme aux États et aux collectivités locales. Cette transition, conjuguée à une réduction de 17 % des fonds alloués à la gestion et à l'administration du HUD, renforce la dépendance aux systèmes numériques pour gérer l'éligibilité des locataires, le respect des obligations en matière de loyers et la préparation aux audits, dans un contexte de personnel réduit.

Demande de budget du HUD pour l'exercice 2026

Compte | Exercice 2025 adopté (milliards de dollars US) | Demande pour l'exercice 2026 (en milliards de dollars US) | % Changement |

Salaires et frais (direction/administration) | 2,449 | 2.034 | -17% |

Aide au logement de l'État (nouveau) | 0,000 | 36.212 | N / A |

Aide au logement basée sur les locataires | 36.041 | 0,000 | -100% |

Fonds pour le logement social | 8.811 | 0,000 | -100% |

Aide au logement locatif liée à un projet | 16.890 | 0,000 | -100% |

Fonds de développement communautaire (CDBG) | 3.430 | 0,000 | -100% |

Subventions d'aide aux sans-abri | 4.051 | 4.024 | -1% |

Programmes pour les Amérindiens | 1,344 | 0,887 | -34% |

Logements pour personnes âgées | 0,931 | 0,000 | -100% |

Logements pour personnes handicapées | 0,257 | 0,000 | -100% |

Source : Congress.gov 2025

Le marché canadien des logiciels de gestion immobilière est structurellement renforcé par le programme d’expansion de l’offre de logements et d’accessibilité locative du gouvernement fédéral, inscrit dans le budget 2024 et le Plan canadien sur le logement. Ce dernier vise la construction de 3,87 millions de nouveaux logements d’ici 2031, dont au moins 2 millions de logements supplémentaires par rapport au niveau de construction de référence, selon le rapport du gouvernement du Canada d’avril 2024. Une grande partie de ces ajouts devrait être constituée de logements locatifs et abordables construits à cet effet, grâce à un financement à faible coût de plus de 55 milliards de dollars canadiens par l’entremise du Programme de prêts à la construction d’appartements, de 4,4 milliards de dollars canadiens par l’entremise du Fonds d’accélération du logement, et à un recours important aux terrains publics et aux partenariats avec des organismes sans but lucratif. Ces initiatives transfèrent la responsabilité de la prestation de services aux provinces, aux municipalités, aux organismes sans but lucratif et aux fournisseurs de logements, ce qui accroît le besoin de systèmes normalisés pour gérer l’admissibilité des locataires, le contrôle des loyers, la conformité aux subventions, le rendement des actifs et la production de rapports à plusieurs niveaux.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un TCAC de 10,2 % sur la période 2026-2035. Ce marché est porté par une urbanisation sans précédent, d'importantes campagnes de numérisation menées par les gouvernements et la professionnalisation rapide de la gestion immobilière. L'un des principaux moteurs de cette croissance est l'essor des investissements institutionnels et le développement de sociétés d'investissement immobilier cotées (SIIC) organisées sur des marchés comme l'Inde et Singapour, qui exigent des plateformes logicielles robustes, évolutives et conformes aux exigences d'audit. En Inde, la Securities and Exchange Board of India (SEBI) a activement réformé la réglementation des SIIC afin d'attirer des capitaux, ce qui accroît directement la demande de logiciels professionnels de gestion immobilière. Par ailleurs, la tendance dans toute la région est au développement de plateformes mobiles et localisées, capables de gérer des structures de location complexes, de faciliter les paiements numériques répandus dans chaque pays et de s'intégrer aux capteurs des bâtiments intelligents pour une gestion énergétique optimale.

Le marché des logiciels de gestion immobilière en Chine est dominé par la numérisation impulsée par le gouvernement et l'ampleur considérable du secteur immobilier. Le principal catalyseur est la stratégie nationale « Villes intelligentes et Chine numérique », qui impose l'intégration de la technologie dans la gestion urbaine et l'exploitation des bâtiments. Ceci engendre une demande impérieuse pour une plateforme facilitant la collecte de données, la gestion de l'énergie et les services communautaires. Un rapport de la République populaire de Chine publié en octobre 2025 indique que la production totale du secteur immobilier en 2024 a atteint 32 700 milliards de yuans, représentant une activité économique fondamentale qui requiert des outils de gestion avancés. De plus, les principales plateformes sont devenues des super-applications complètes intégrant la gestion immobilière, les services transactionnels, la domotique et le commerce de détail, créant ainsi un écosystème profondément intégré au service de vastes portefeuilles résidentiels et commerciaux.

Le marché indien connaît une croissance fulgurante, alimentée par une urbanisation rapide, des réformes réglementaires et des initiatives de logement soutenues par le gouvernement. Le principal moteur de cette demande est la loi sur l'immobilier (RERA), qui impose la transparence des projets, la comptabilité des comptes séquestres et le respect des délais de construction, rendant ainsi indispensable un logiciel conforme pour les promoteurs. Cette impulsion réglementaire est amplifiée par les investissements publics massifs dans le logement. Selon un rapport du gouvernement indien publié en août 2025 et issu du tableau de bord du programme Pradhan Mantri Awas Yojana, plus de 11,28 millions de logements étaient en construction et 9,36 millions achevés en 2025. La gestion de ce vaste parc de logements abordables nécessite des outils numériques pour le suivi des attributions et la gouvernance communautaire. La tendance du marché est aux solutions SaaS abordables et optimisées pour les mobiles, qui répondent aux besoins d'une clientèle diversifiée de promoteurs et de propriétaires, en mettant l'accent sur l'automatisation et la conformité à la RERA.

Aperçu du marché européen

Le marché européen est prêt pour une croissance significative. Cette expansion est alimentée par la forte densité de logements locatifs urbains, une conformité réglementaire rigoureuse et une vague de transformation numérique dans le secteur immobilier. Un facteur clé de la demande est la part importante de la population vivant en location, notamment dans les grandes économies comme la France, l'Allemagne et les Pays-Bas, ce qui crée une base solide et étendue pour les plateformes de gestion immobilière. Par ailleurs, l'accent mis par l'Union européenne sur la protection des données, avec le Règlement général sur la protection des données (RGPD) et diverses directives nationales sur l'efficacité énergétique, incite les propriétaires et les gestionnaires immobiliers à adopter des logiciels avancés pour garantir la conformité, automatiser les rapports et gérer les technologies des bâtiments intelligents. Ce marché est également marqué par la professionnalisation du secteur locatif et l'arrivée d'investisseurs recherchant un outil évolutif et basé sur les données pour gérer efficacement leur portefeuille.

Au Royaume-Uni , le marché des logiciels de gestion immobilière est porté par l'importance du secteur locatif, comme l'indique le rapport de l'enquête sur le logement en Angleterre de juillet 2025. Les données montrent que près de 19 % des ménages anglais vivent en location, répartis entre le secteur privé et le logement social, soit près de 9 millions de ménages. À eux seuls, les logiciels de gestion immobilière couvrent près de 4,9 millions de ménages, caractérisés par des baux plus courts, une rotation locative plus importante et des besoins fréquents en matière de réparations et de mise en conformité. Ces conditions génèrent une charge de travail administrative continue, incluant la perception des loyers, la gestion locative, le suivi des interventions de maintenance et la conformité réglementaire. Face à l'expansion des portefeuilles des propriétaires, des organismes de logement social et des gestionnaires immobiliers, dans un contexte de renforcement de la protection des locataires et des normes immobilières, les systèmes numériques centralisés deviennent indispensables pour gérer les volumes, garantir la cohérence des données et se préparer aux audits.

Segments du logement locatif au Royaume-Uni

secteur locatif | Taille estimée (ménages) | Pertinence du marché pour les logiciels de gestion immobilière |

Secteur locatif privé (SLP) | ~4,9 millions de foyers | La forte rotation des locataires et la responsabilité des propriétaires en matière de réparations accroissent la demande en matière de gestion automatisée des baux, de la maintenance et des flux de travail. |

secteur locatif social | ~4 millions de ménages | Les loyers réglementés, les baux à long terme et les obligations légales de déclaration favorisent l'adoption de systèmes de données immobilières structurés et conformes aux exigences réglementaires. |

Source : Gouvernement du Royaume-Uni, juillet 2025

L'Allemagne représente le marché européen des logiciels de gestion immobilière le plus important et le plus stable, grâce notamment à ses loyers exceptionnellement élevés et à ses structures de propriété institutionnelles. La composition du marché constitue un facteur statistique déterminant. Selon un rapport de Destatis publié en avril 2025, près de 52,8 % des Allemands vivaient en location en 2024. Ceci crée un marché potentiel sans précédent pour la gestion numérique. La demande est fortement influencée par la réglementation sur l'indice des loyers et les normes strictes en matière d'efficacité énergétique, qui exigent des fonctions précises de reporting et de suivi des données, efficacement assurées par des logiciels spécialisés. La tendance est aux plateformes avancées offrant une intégration poussée pour la répartition des coûts des services publics, la planification de la maintenance à long terme et les portails de communication numériques, afin de répondre aux attentes élevées des locataires et de garantir la conformité des propriétaires avec un cadre juridique complexe.

Principaux acteurs du marché des logiciels de gestion immobilière :

- RealPage (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Logiciel d'IRM (États-Unis)

- Systèmes Yardi (États-Unis)

- AppFolio (États-Unis)

- Entrata (États-Unis)

- CoStar Group (États-Unis)

- Trimble (États-Unis)

- SAP (Allemagne)

- Oracle (États-Unis)

- IBM (États-Unis)

- Accruent (États-Unis)

- Planon (Pays-Bas)

- JLL (Juniper) (États-Unis)

- RMS (Australie)

- Console (Australie)

- Arbre immobilier (Australie)

- Sansan (Japon)

- Lefull (Corée du Sud)

- Facilio (Inde)

- Solutions Tibil (Malaisie)

- RealPage est un acteur majeur du marché des logiciels de gestion immobilière, principalement auprès des grands gestionnaires de logements et d'immeubles collectifs. Sa stratégie repose sur la création d'un écosystème intégré, piloté par l'IA, qui combine gestion immobilière, gestion des revenus locatifs et analyse de données. Grâce à l'exploitation de vastes ensembles de données, RealPage fournit des informations prédictives pour la tarification et les opérations, permettant ainsi à ses clients d'optimiser leur rentabilité et la fidélisation de leurs locataires via une plateforme unique et complète.

- MRI Software occupe une position majeure sur le marché mondial des logiciels de gestion immobilière, au service d'une clientèle diversifiée dans les secteurs commercial, résidentiel et du logement social. Sa stratégie repose sur la croissance externe par acquisitions ciblées et une connectivité ouverte. MRI collecte activement des données, de la comptabilité à l'analyse des taux d'occupation, et les intègre à son écosystème cloud flexible, permettant ainsi à ses clients de connecter des outils de pointe et de créer une architecture technique personnalisée.

- Yardi Systems est un acteur majeur et incontournable du marché mondial des logiciels de gestion immobilière, reconnu pour ses solutions intégrées de bout en bout dédiées à l'intégration résidentielle et son investissement dans l'innovation. Yardi développe et maîtrise l'intégralité de sa suite logicielle, de la gestion immobilière et la comptabilité à la facturation des services publics, au traitement des paiements et aux achats, garantissant ainsi une circulation fluide des données et une sécurité optimale grâce à sa R&D interne.

- AppFolio révolutionne le marché des logiciels de gestion immobilière, ciblant principalement les secteurs résidentiel et étudiant. Sa stratégie repose sur une conception intuitive et l'automatisation pour optimiser l'efficacité opérationnelle des gestionnaires immobiliers. AppFolio développe une plateforme mobile conviviale qui automatise les tâches essentielles telles que la location, la maintenance et la comptabilité, réduisant ainsi le travail manuel, améliorant l'expérience locataire et permettant aux gestionnaires de développer efficacement leur activité. En 2024, son chiffre d'affaires s'élevait à 282 067 USD.

- Entrata est un système d'exploitation intégré de premier plan sur le marché des logiciels de gestion immobilière, spécialisé dans le secteur du logement collectif. Son principal axe stratégique est l'unification des plateformes et la gestion du cycle de vie des résidents. Entrata propose une plateforme unique et entièrement native qui connecte tous les acteurs, du personnel aux résidents et propriétaires, rationalisant ainsi les opérations, les paiements, le marketing et la communication au sein d'un système cohérent afin d'améliorer l'efficacité et la satisfaction des résidents.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est extrêmement concurrentiel et fragmenté. Les acteurs nord-américains, tels que RealPage et AppFolio, détiennent une part de marché importante grâce à l'adoption précoce du SaaS et à leur envergure. Le paysage technologique immobilier se caractérise par un mélange de grandes suites technologiques intégrées et de plateformes agiles et spécialisées. Les principales initiatives stratégiques comprennent des fusions-acquisitions dynamiques pour consolider la position sur le marché et élargir les gammes de produits, des investissements massifs dans l'IA et l'IoT pour la maintenance prédictive et l'analyse de données, ainsi qu'un fort accent mis sur les solutions verticales pour l'immobilier résidentiel, commercial et les locations de vacances. Par exemple, en octobre 2025, MRI Software a acquis Proptech Labs afin de proposer des solutions de gestion immobilière tout-en-un en Australie et en Nouvelle-Zélande. L'expansion sur les marchés internationaux, principalement en Europe et en Asie-Pacifique, et les partenariats stratégiques avec les prestataires de services de paiement et les fournisseurs de services publics sont également des tactiques courantes pour fidéliser les utilisateurs et valoriser l'écosystème.

Paysage concurrentiel du marché des logiciels de gestion immobilière :

Développements récents

- En septembre 2025, MagicDoor a finalisé une levée de fonds d'amorçage de 4,5 millions de dollars, une étape majeure dans sa mission d'intégrer une véritable automatisation par l'IA à la gestion immobilière. Ce financement permettra une croissance rapide et une innovation produit audacieuse.

- En février 2025, CoStar Group a annoncé avoir finalisé l'acquisition de Matterport, inaugurant une nouvelle ère pour les jumeaux numériques 3D et l'immobilier piloté par l'IA, et stimulant la croissance de la technologie des jumeaux numériques dans le secteur immobilier commercial et résidentiel mondial.

- En janvier 2025, Volaris Group a annoncé l'acquisition d'agentOS Proptech Group, un fournisseur majeur de solutions logicielles de gestion immobilière au Royaume-Uni. Cette acquisition renforce l'engagement de Volaris Group en faveur de la croissance à long terme du secteur des technologies de gestion immobilière.

- Report ID: 4404

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.