Perspectives du marché des paliers polymères :

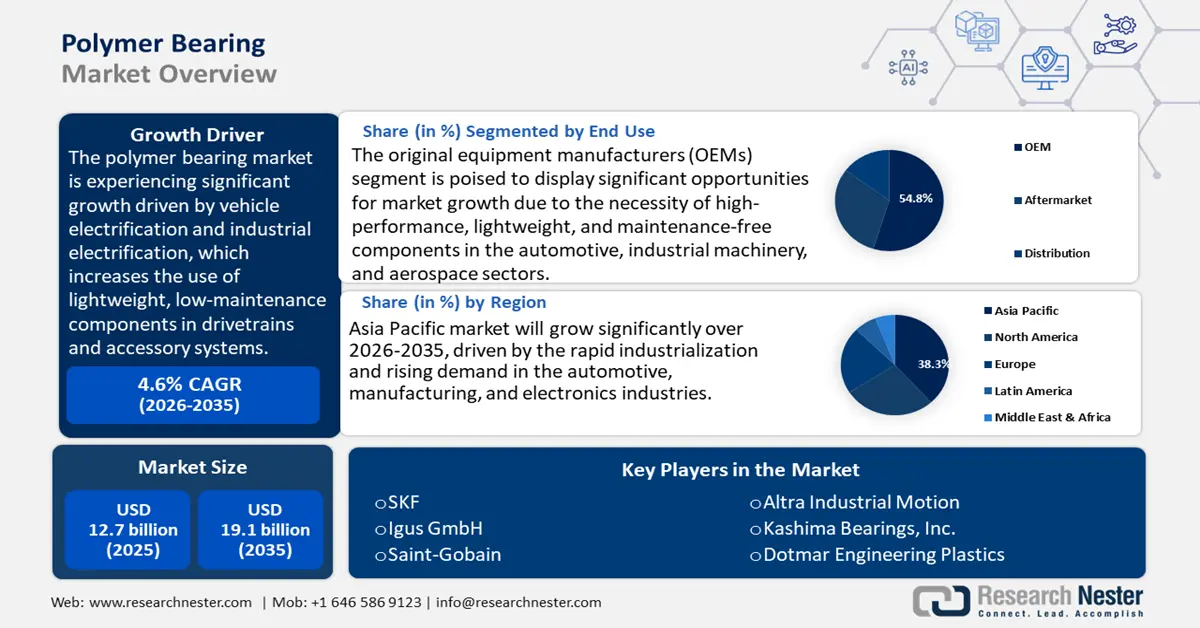

Le marché des paliers polymères était évalué à 12,7 milliards de dollars en 2025 et devrait atteindre 19,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,6 % sur la période 2026-2035. En 2026, la taille du marché des paliers polymères est estimée à 13,2 milliards de dollars.

Le marché des paliers polymères devrait connaître une croissance significative au cours des prochaines années, principalement grâce à l'électrification des véhicules et des industries, qui favorise l'utilisation de composants légers et nécessitant peu d'entretien dans les transmissions et les systèmes auxiliaires. Les immatriculations de véhicules électriques hybrides rechargeables et électriques à batterie devraient représenter environ 18,7 % des ventes de véhicules légers au deuxième trimestre 2024. Par ailleurs, en 2023, la production de résines et de polymères en amont, fournissant des thermoplastiques techniques, s'élevait à environ 109,7 milliards de dollars américains. L'analyse des flux de matières révèle également d'importants volumes de production de plastique (par exemple, 35,7 millions de tonnes de plastique dans les déchets solides municipaux américains en 2018), témoignant d'une disponibilité et d'un recyclage des matières premières à grande échelle, essentiels pour l'approvisionnement en composants polymères. Les programmes et financements fédéraux contribuent également au développement des matériaux en amont et à l'économie circulaire, notamment grâce aux initiatives du Département de l'Énergie et aux projets des Laboratoires nationaux qui explorent les solutions de valorisation et de conversion des plastiques (prochaines subventions en 2024-2025), ainsi qu'aux appels d'offres de la NSF concernant les polymères durables (par exemple, MFS-SPEED). L'accélération du déploiement des véhicules électriques, la forte production de l'industrie des polymères et les investissements ciblés en R&D sont autant d'éléments qui permettent d'impulser un changement concret, en créant un cadre politique et une demande mesurables, et ainsi de favoriser l'adoption des polymères pour les paliers dans les secteurs automobile et industriel.

On observe une attention croissante portée au développement et à l'expansion des capacités de production du marché des paliers en polymères techniques. Cela se traduit par des investissements dans des projets pilotes et la production à grande échelle, ainsi que dans l'assemblage en aval des composants. Le rapport de l'OCDE 2025 indique que la réglementation du commerce international des déchets et rebuts plastiques s'est renforcée, tandis que le volume des échanges internationaux a diminué de 8 % d'ici 2022. Une tendance de fond se dessine dans les pays de l'OCDE : des pratiques durables, une exportation responsable des déchets et la garantie d'un meilleur recyclage et d'une meilleure gestion des déchets dans les pays de destination. Cette tendance témoigne d'une évolution vers un commerce mondial des plastiques plus sûr et moins polluant. L'initiative Comtrade des Nations Unies enregistre les échanges de plastiques depuis de nombreuses années, en fournissant des données mensuelles et annuelles détaillées. Cette tendance reflète les progrès accomplis vers un commerce mondial des plastiques plus sûr et plus respectueux de l'environnement. Comtrade suit le commerce des plastiques depuis des décennies et fournit des données mensuelles et annuelles détaillées.

La concentration de l'approvisionnement australien en plastique est manifeste dans ses importations de plastique, qui s'élevaient à 6,7 milliards de dollars en 2023. Cette dépendance expose le marché à une volatilité potentielle liée aux perturbations des chaînes d'approvisionnement mondiales. Les données de l'Autorité américaine des mesures correctives commerciales (US Trade Remedies Authority) indiquent 78,3 millions de dollars d'importations soumises à la réglementation et 529,2 millions de dollars d'importations non soumises à cette réglementation pour les produits mécaniques finis, révélant une forte concurrence à l'importation sur le marché des roulements. Sur le plan macro-inflationniste, l'indice des prix à la consommation (IPC-U) a augmenté de 2,7 % entre juillet 2024 et juillet 2025, créant un contexte inflationniste qui exerce une pression sur les prix à la charge des consommateurs. Les investissements directs du gouvernement fédéral dans la recherche et le développement, ainsi que les programmes de subventions régionales tels que le pôle technologique EDA Sustainable Polymers (environ 51 millions de dollars accordés en 2024), devraient financer des lignes pilotes, la main-d'œuvre et la production à l'échelle pilote, réduisant ainsi les délais d'assemblage des composants en polymères spéciaux.

Marché des paliers polymères - Facteurs de croissance et défis

Facteurs de croissance

- Recyclage chimique et sécurité d'approvisionnement : Le recyclage chimique représente une solution potentielle pour garantir la sécurité d'approvisionnement en polymères à long terme, notamment en Europe et en Amérique du Nord. La Commission européenne constate que l'UE produit environ 25,8 millions de tonnes de déchets plastiques par an, dont moins de 30 % sont recyclés. Les investissements dans le recyclage chimique à grande échelle devraient augmenter considérablement, avec des installations annoncées dont le coût total devrait dépasser 8 milliards d'euros d'ici 2030. Cette augmentation des capacités renforcera la sécurité d'approvisionnement en polymères haute performance comme le PEEK et le PTFE, largement utilisés dans les paliers polymères. Le recyclage des matières premières accroît la résilience de la chaîne d'approvisionnement en réduisant la dépendance aux produits pétrochimiques instables, en stabilisant les prix et en contribuant à l'objectif de recyclage de l'UE, qui vise à atteindre 55 % de recyclage des emballages plastiques d'ici 2030.

- Innovation de procédés – efficacité catalytique et énergétique : Les innovations dans les procédés catalytiques et électrochimiques transforment la production chimique, ce qui influe directement sur la disponibilité des résines polymères utilisées dans les paliers. Selon le Département de l’Énergie des États-Unis, les nouveaux catalyseurs et les innovations de procédés utilisés dans la fabrication de produits chimiques peuvent améliorer l’efficacité énergétique de 10 à 20 % sur les principaux procédés, notamment la production d’éthylène et de propylène. Ces avancées contribuent à un rendement de conversion plus élevé et à une consommation d’énergie moindre, ce qui se traduit par d’importantes économies d’énergie et une réduction des émissions de CO₂ pour l’industrie chimique. L’adoption de ces technologies par le secteur chimique est essentielle pour améliorer l’efficacité énergétique de la production et réaliser des gains environnementaux. L’amélioration des catalyseurs permet non seulement de réduire les émissions de gaz à effet de serre, mais aussi les coûts unitaires de production, ce qui permet aux fabricants de polymères de proposer des prix compétitifs. À titre d’exemple, les projets pilotes de modernisation du Département de l’Énergie permettent de réaliser jusqu’à 15 % d’économies d’énergie à l’échelle industrielle. Ces économies d’énergie favorisent une croissance durable du secteur des paliers polymères en réduisant les coûts des intrants, en sécurisant la chaîne d’approvisionnement et en soutenant les objectifs de neutralité carbone des entreprises. Les économies réalisées ont fait des paliers en polymère une option viable pour les applications à grand volume telles que les systèmes auxiliaires automobiles, de véhicules électriques et aérospatiaux.

- Intégration verticale des équipementiers et normes d'approvisionnement : Ces stratégies d'approvisionnement des équipementiers influencent déjà la demande de polymères, et cette influence est appelée à croître avec le renforcement des normes de conformité et de durabilité. La réglementation américaine de l'EPA sur la déclaration des données chimiques (CDR) impose aux fabricants et importateurs de déclarer tous les quatre ans les volumes de production et les informations relatives à l'utilisation des produits chimiques en quantité supérieure à 11 340 kg (25 000 livres) par site. Ces exigences contraignent les fournisseurs de polymères à assurer la traçabilité et la transparence des données. Elles entraînent également une augmentation des dépenses opérationnelles liées au règlement REACH et à la liste des substances candidates à REACH (qui compte désormais plus de 240 substances extrêmement préoccupantes) pour les équipementiers de l'UE. Le recours à des produits chimiques à faible risque et à une préparation adéquate à la conformité permet aux entreprises d'accroître leurs chances de décrocher des contrats à long terme avec les équipementiers. Dans les secteurs de l'automobile et des dispositifs médicaux, cette tendance est particulièrement marquée, notamment en raison du lien direct entre le choix du fournisseur, la valeur du contrat et la garantie de conformité.

Défis

- Pressions sur les prix liées aux relations commerciales internationales : Les fabricants de paliers en polymères, fortement exposés aux fluctuations du commerce des produits pétrochimiques et des polymères techniques, voient leurs structures de coûts directement impactées par les principaux acteurs. Selon le rapport de la CNUCED intitulé « Statistiques clés et tendances de la politique commerciale 2023 », les droits de douane et les restrictions commerciales demeurent des obstacles importants pour divers secteurs, les régions en développement étant confrontées à des restrictions tarifaires plus importantes, notamment en Asie du Sud et en Afrique. Les mesures non tarifaires et les actions de défense commerciale continuent d’alourdir les coûts du commerce, affectant la disponibilité des matières premières et les prix à l’échelle mondiale. Collectivement, ces barrières commerciales augmentent les dépenses opérationnelles et les pressions sur les prix dans toutes les industries dépendantes des matières premières à travers le monde. Les fournisseurs importateurs subissent des hausses soudaines de coûts, ce qui les rend moins compétitifs lors des appels d’offres internationaux. Les petites entreprises ne disposent pas des réserves financières nécessaires pour contrer ces fluctuations et peuvent donc soit répercuter la hausse des coûts sur leurs clients, soit quitter le marché des paliers en polymères, limitant ainsi la flexibilité de l’offre et les marges bénéficiaires au niveau mondial.

- Coûts de la conformité environnementale : Les exportateurs de roulements en polymères doivent supporter des coûts élevés pour se conformer aux réglementations environnementales. Selon l’EPA, le coût d’une déclaration préalable à la fabrication (PMN) peut atteindre 37 000 dollars, sans compter les tests et documents supplémentaires parfois requis. Cela représente une charge financière importante pour les PME, notamment celles qui développent de nouveaux matériaux pour roulements à base de fluoropolymère ou de nylon. Outre les frais de dossier, les procédures de conformité, qui peuvent durer plusieurs mois, engendrent également des délais de mise sur le marché considérables, un problème majeur pour les secteurs dynamiques comme l’automobile et l’aérospatiale. Ce fardeau réglementaire peut s’avérer très coûteux pour de nombreuses PME, freinant ainsi l’innovation et la diversification de leurs produits.

Taille et prévisions du marché des paliers polymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,6% |

|

Taille du marché de l'année de référence (2025) |

12,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

19,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des paliers polymères :

Analyse du segment d'utilisation finale

Le segment des fabricants d'équipement d'origine (OEM) devrait représenter la plus grande part de revenus (54,8 %) du marché des roulements polymères d'ici 2035. Cette croissance s'explique par le besoin de composants performants, légers et sans entretien dans les secteurs de l'automobile, des machines industrielles et de l'aérospatiale. Selon le Bureau d'analyse économique des États-Unis, le PIB réel a progressé de 2,1 % en 2022, principalement grâce à une amélioration des investissements fixes non résidentiels. Ces investissements, notamment dans les équipements informatiques, ont dynamisé l'économie et soutenu le secteur manufacturier et les secteurs connexes. Le rapport indique une croissance du PIB de 9,2 % en 2022, pour atteindre 25 460 milliards de dollars. Les groupes motopropulseurs et les actionneurs pour véhicules électriques génèrent une demande supplémentaire, les OEM utilisant des roulements de haute qualité à faible friction pour améliorer l'efficacité et l'autonomie des véhicules, ce qui stimule la croissance à long terme du marché des roulements polymères.

L'adoption croissante des roulements polymères est impulsée par les constructeurs automobiles et les fabricants de machines industrielles, qui recherchent des roulements légers et profonds pour leurs produits. Les constructeurs automobiles ont intégré des roulements polymères dans les transmissions et les systèmes d'actionnement des véhicules électriques, et constatent souvent une amélioration du poids et des performances en matière de vibrations, ainsi qu'une durée de vie accrue. On estime que le parc mondial de véhicules électriques a dépassé les 20 millions d'unités en 2023, ce qui génère une demande importante de roulements polymères. Les fabricants de machines industrielles utilisent ces roulements dans les robots, les systèmes de convoyage et les équipements de précision, car les roulements autolubrifiants à faible friction offrent un rendement élevé. La combinaison de ces différents segments devrait contribuer de manière significative au chiffre d'affaires des fabricants de roulements polymères dès 2035.

Analyse du segment d'application

Le marché des paliers polymères devrait connaître une forte croissance, avec une part de marché significative de 38,4 % entre 2026 et 2035. Cette croissance est portée par l'utilisation croissante de ces matériaux dans les véhicules électriques, les transmissions allégées et les systèmes d'actionneurs. Selon le rapport « Global EV Outlook 2023 » de l'Agence internationale de l'énergie (AIE), les ventes de voitures électriques ont dépassé les 10 millions d'unités dans le monde en 2022 et devraient atteindre 14 millions en 2023, soit une augmentation de 35 % par rapport à l'année précédente. Les paliers polymères peuvent remplacer les paliers métalliques, offrant ainsi une friction réduite, un fonctionnement sans lubrification et un gain de poids pour les véhicules. Afin de répondre à la demande croissante de paliers polymères (1,2 milliard d'unités) des constructeurs automobiles, des polymères haute performance sont désormais utilisés dans les transmissions, la direction et la suspension. Les objectifs européens de réduction des émissions de CO2 accélèrent également l'intégration des polymères, permettant ainsi aux applications légères d'atteindre l'objectif de 55 % d'ici 2030.

Les roulements de transmission sont essentiels aux transmissions légères et sans lubrifiant des véhicules électriques, ainsi qu'aux ensembles moteur électrique, car ils doivent supporter des vitesses de rotation élevées et minimiser la transmission de puissance. Le Département de l'Énergie des États-Unis, par l'intermédiaire du Laboratoire national des énergies renouvelables (NREL), prévoit que le nombre de véhicules électriques en circulation aux États-Unis pourrait atteindre entre 30 et 42 millions d'ici 2030, ce qui entraînera une forte augmentation du nombre d'applications de roulements en polymères dans les systèmes de transmission. Les roulements d'habitacle et d'actionneurs, tels que ceux utilisés pour les sièges, les portes et les lève-vitres, sont particulièrement adaptés aux plastiques autolubrifiants à faible friction, ce qui améliore la durabilité et limite la maintenance. Ces deux sous-segments représenteront la plus grande part du chiffre d'affaires des roulements en polymères pour l'automobile, en raison de l'essor des véhicules électriques et de la demande croissante des constructeurs automobiles pour des pièces en polymères légères et performantes.

Analyse des segments de matériaux

Le segment PEEK du marché des paliers polymères devrait connaître une croissance soutenue, avec une part de revenus de 31,7 % au cours des prochaines années. Cette croissance est portée par son excellente résistance chimique, sa haute résistance mécanique et sa stabilité thermique. Dans le secteur automobile, notamment pour les transmissions de véhicules électriques, l'aérospatiale et les machines industrielles, l'utilisation du PEEK renforcé de fibres de carbone se développe, permettant de répondre aux exigences des fortes charges et des hautes températures. La demande de PEEK aurait fortement progressé ces cinq dernières années, atteignant 29 000 tonnes en 2022. Le faible coefficient de frottement et la durabilité du PEEK permettront de réduire les coûts de maintenance et d'allonger la durée de vie des machines. D'ici 2035, le PEEK devrait détenir une part importante du marché des paliers polymères, grâce à son utilisation dans des secteurs à forte valeur ajoutée tels que l'aérospatiale, l'automobile et les applications industrielles où la performance et la résistance sont essentielles.

Notre analyse approfondie du marché des paliers en polymère comprend les segments suivants :

Segment | Sous-segments |

Matériel |

|

Taper |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des paliers polymères - Analyse régionale

Aperçu du marché Asie-Pacifique

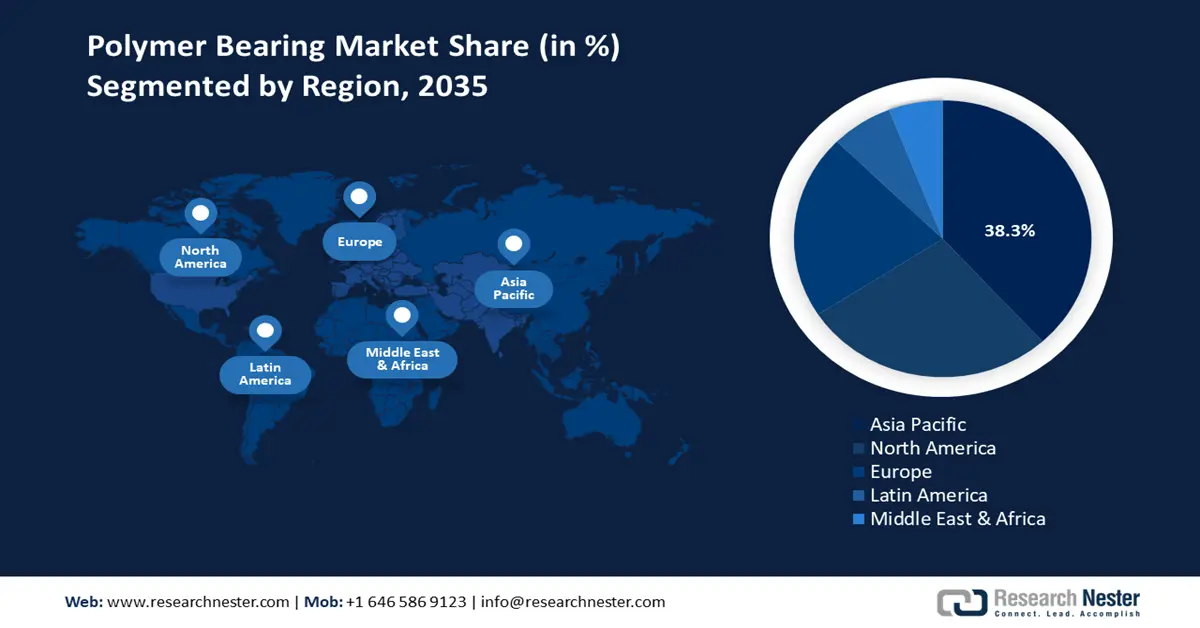

Le marché des paliers polymères en Asie-Pacifique devrait dominer le marché mondial des paliers polymères, avec une part de revenus de 38,3 % entre 2026 et 2035. Cette croissance est portée par une industrialisation rapide et une demande croissante dans les secteurs de l'automobile, de la fabrication et de l'électronique. La Chine, le Japon, l'Inde, la Corée du Sud et l'Australie contribuent largement à ce développement. En Inde, des politiques gouvernementales telles que la Feuille de route nationale pour l'économie circulaire visent à réduire l'utilisation du plastique et à promouvoir la durabilité dans l'industrie chimique. Par ailleurs, le renforcement de la coopération régionale est soutenu par la Coopération économique Asie-Pacifique (APEC) afin d'améliorer la durabilité du secteur chimique. Ces initiatives devraient créer dans la région un environnement favorable à une forte croissance du marché des paliers polymères.

D’ici 2035, le marché chinois des paliers polymères devrait dominer la région, grâce à des investissements considérables dans les technologies chimiques durables. Dès 2024, la Chine aura réduit son intensité carbone de 12 %, témoignant des efforts significatifs déployés pour atteindre la neutralité carbone. Début 2025, la capacité de production d’énergie renouvelable a dépassé celle du charbon, atteignant 1 482 GW et fournissant 36 % de l’électricité. Malgré la croissance rapide des énergies propres, le charbon reste prédominant et les émissions totales de la Chine devraient se situer entre 14,5 et 15,5 GtCO₂e d’ici 2030, selon la politique actuelle. Les dépenses publiques chinoises dans les technologies chimiques des paliers polymères ont connu une forte croissance en 2023, et des millions de nouvelles entreprises ont suivi la voie de la durabilité des procédés chimiques. Cette transition s’inscrit dans la stratégie chinoise visant à une plus grande durabilité environnementale et à une industrie plus efficace. Le pays attire les investissements, notamment dans les véhicules électriques et les technologies de batteries, et se positionne comme un chef de file dans les industries de pointe.

Le marché des polymères en Inde est en plein essor, notamment grâce à des initiatives comme le Centre de technologies habilitantes pour l'arséniure de gallium (GAETEC) à Hyderabad. L'investissement dans les semi-conducteurs et les technologies telles que l'arséniure de gallium est important en Inde, dont les capacités contribuent à l'essor de l'industrie chimique. En 2023, l'industrie chimique indienne employait plus de 2 millions de personnes et représentait environ 220 milliards de dollars américains, la plupart des entreprises ayant intégré la chimie verte et les pratiques durables à leurs activités. L'industrie soutient le développement durable par l'utilisation de matières premières biosourcées, d'énergies renouvelables et la diffusion des principes de l'économie circulaire et des politiques publiques, notamment la Politique nationale sur les produits chimiques et des programmes comme Responsible Care. Cette transformation témoigne de l'engagement de l'Inde à devenir un pôle mondial de production chimique durable. Par ailleurs, la Feuille de route nationale pour l'économie circulaire visant à réduire les déchets plastiques en Inde évaluera les implications économiques et politiques de la transition vers une économie circulaire des plastiques, en concertation avec l'industrie, les pouvoirs publics et les citoyens.

Aperçu du marché nord-américain

Le marché nord-américain des paliers en polymère devrait connaître une croissance notable de 27,5 % entre 2026 et 2035. Le marché américain est le principal moteur de cette croissance, grâce à la vigueur des industries industrielles et automobiles du pays, qui privilégient les paliers légers et résistants à la corrosion. Cette tendance se poursuit avec la demande croissante de véhicules électriques et d'équipements d'énergies renouvelables. Le Département de l'Énergie des États-Unis (DOE) a investi 78 millions de dollars dans la décarbonation de l'industrie chimique, notamment par le biais de programmes tels que l'institut RAPID. Ces investissements optimisent les opérations de fabrication et minimisent les émissions, ce qui aura un impact positif sur l'offre et la demande. Par ailleurs, l'Agence de protection de l'environnement (EPA) a annoncé les lauréats des Green Chemistry Challenge Awards 2021, qui récompensent les technologies de chimie verte innovantes permettant de réduire ou d'éliminer les substances dangereuses.

En 2021, ces technologies ont contribué à l'avancement du développement durable en réduisant l'exposition aux produits chimiques toxiques, en prévenant la pollution à la source et en promouvant des produits plus durables sur le marché des paliers en polymère. Au cours des 25 années du programme, plus de 128 technologies ont été récompensées, permettant collectivement de réduire l'utilisation ou la production de centaines de millions de kilogrammes de produits chimiques dangereux chaque année. La chaîne d'approvisionnement nord-américaine se caractérise par l'expansion de la production nationale, complétée par des importations stratégiques de polymères techniques spéciaux utilisés dans la fabrication des paliers en polymère. Les entreprises bénéficient d'un environnement favorable aux investissements grâce aux incitations fiscales gouvernementales et aux programmes encourageant la recherche et le développement de matériaux modernes et de procédés de fabrication, comme l'indique l'American Chemistry Council (ACC).

Le marché américain des paliers en polymère devrait dominer le marché nord-américain au cours des prochaines années. L'industrie chimique aux États-Unis est un pilier majeur de l'économie, générant des revenus estimés à 633 milliards de dollars par an, soit environ 25 % du PIB américain. Elle soutient de nombreux secteurs et fournit plus de 554 000 emplois qualifiés et bien rémunérés. En 2023, les États-Unis détenaient le plus important stock d'investissements directs étrangers (IDE) au monde, totalisant 5 400 milliards de dollars, en hausse de 29 % depuis 2018. L'industrie chimique à elle seule représentait 767 milliards de dollars de ce stock d'IDE, soit 34 % de l'ensemble des investissements étrangers dans le secteur manufacturier américain, ce qui témoigne de sa compétitivité sur le marché des paliers en polymère. Ce secteur offre une grande variété de produits, notamment des plastiques, des résines et des produits chimiques spéciaux, utilisés dans des secteurs aussi divers que l'automobile, la construction et l'emballage. Il est intéressant de noter que l'industrie chimique américaine est le deuxième exportateur mondial de produits chimiques. Cette performance remarquable caractérise ce secteur, qui joue un rôle clé dans l'innovation et le progrès économique.

Le marché canadien des paliers en polymère devrait connaître une croissance importante d'ici 2035. Le secteur de la fabrication de produits chimiques contribue de manière significative à l'économie canadienne. En 2023, l'ensemble du marché canadien des paliers en polymère a généré 72,7 milliards de dollars américains. Sur ce total, environ 90 800 emplois directs sont créés par l'industrie, tandis que 454 000 emplois indirects sont liés à des secteurs connexes. L'Ontario, le Québec et l'Alberta comptent parmi les provinces clés de ce secteur et abritent d'importantes usines de fabrication de produits chimiques. À elle seule, l'Ontario a contribué à hauteur de 29,8 milliards de dollars américains aux revenus de la fabrication de produits chimiques en 2023. Portée par les tendances du marché des produits chimiques industriels, l'industrie devrait connaître une croissance des expéditions de 2 à 7 % d'ici 2023. Ces progrès témoignent du fait que le Canada est un pays axé sur l'innovation et le développement durable dans le secteur chimique. Les entreprises bénéficient d'un environnement favorable aux investissements en capital grâce aux incitations fiscales gouvernementales et aux efforts encourageants déployés en matière de recherche et développement dans le domaine des matériaux modernes ainsi que des procédés de fabrication sur le marché des paliers en polymère.

Aperçu du marché européen

Le marché européen des paliers en polymère devrait représenter une part importante de 21,3 % au cours des prochaines années, grâce à la demande croissante de solutions légères, résistantes à la corrosion et nécessitant peu d'entretien, utilisables dans divers secteurs tels que l'automobile, l'aérospatiale et les machines industrielles. Les efforts de l'Union européenne en faveur du développement durable et de l'innovation se traduisent par des initiatives comme le Pacte vert pour l'Europe, qui vise à faire de l'Europe le premier continent climatiquement neutre d'ici 2050. Ce cadre politique favorise les investissements dans les technologies et les unités de production respectueuses de l'environnement, ce qui contribue à son succès sur le marché des paliers en polymère. Le programme Horizon Europe a également consacré des fonds considérables à la recherche et à l'innovation dans le domaine des matériaux durables, notamment les polymères, stimulant ainsi de nouvelles avancées dans les technologies de paliers. Au Royaume-Uni, le rôle stratégique des matériaux avancés, tels que l'arséniure de gallium (GaAs), dans le développement technologique du pays est désormais reconnu.

L'arséniure de gallium (GaAs) est également mentionné dans la Stratégie nationale des semi-conducteurs, publiée en mai 2023, comme un matériau important pour la fabrication de composants destinés aux applications radiofréquences, lasers, capteurs et satellitaires. Le chiffre d'affaires mondial du secteur des semi-conducteurs s'élevait à 601,7 milliards de dollars en 2022, soit une hausse de 100,6 % par rapport à 2012, et devrait croître à un taux annuel moyen de 6 % à 8 % d'ici 2030. L'Allemagne est pionnière en matière d'intégration du développement durable dans son industrie chimique. En 2025, elle a alloué près de 3 milliards de dollars à des subventions destinées à 15 entreprises industrielles, via des contrats de protection du climat. Ces contrats visent à aider les industries à réduire leurs émissions de carbone en couvrant les coûts supplémentaires liés à la décarbonation de leurs procédés de production sur une période de 15 ans. Ce financement cible des secteurs tels que le verre, la céramique, le papier, la pâte à papier et la chimie, avec pour objectif de réduire les émissions de CO₂ d'environ 17 millions de tonnes. Cet effort s'inscrit dans le cadre de l'objectif de l'Allemagne de devenir neutre en carbone d'ici 2045 et relève à cette fin du domaine d'industries telles que les produits chimiques utilisés dans des domaines tels que la fabrication de polymères.

Principaux acteurs du marché des paliers polymères :

- SKF (Suède)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Igus GmbH (Allemagne)

- Saint-Gobain (France)

- Altra Industrial Motion (États-Unis)

- Kashima Bearings, Inc. (Japon)

- Dotmar Engineering Plastics (Australie)

- Roulements Waukesha (États-Unis)

- ISB Industries (Italie)

- BNL Ltd. (Royaume-Uni)

- Samsung C&T Corporation (Corée du Sud)

- Produits polymères Sdn Bhd (Malaisie)

Le marché des paliers polymères est très concurrentiel et se partage entre de puissantes entreprises chimiques et des fabricants japonais, européens et américains. Le Japon détient une part de marché dominante, avec des sociétés comme NSK Ltd., NTN Corporation, OILES Corporation et TOK, Inc. qui dominent le marché des paliers polymères de précision et innovants, avec plus de 23 % de parts de marché. Ces entreprises travaillent sur des composites polymères avancés et des paliers haute performance destinés aux secteurs automobile et industriel. Les entreprises européennes innovantes, telles que SKF et Igus, disposent de vastes réseaux de distribution et de matériaux durables pour paliers. Les entreprises américaines, axées sur la R&D, misent sur la croissance par acquisitions stratégiques. De nouveaux acteurs font leur entrée sur le marché des paliers polymères : des entreprises australiennes, sud-coréennes et malaisiennes proposant des solutions polymères de niche. L’ensemble de ces acteurs contribue à la supériorité technologique et à la pénétration du marché dans la région, permettant ainsi de répondre à la croissance mondiale du marché des paliers polymères.

Principaux fabricants mondiaux de paliers polymères sur le marché des paliers polymères

Développements récents

- En avril 2025, HP a annoncé des avancées significatives dans le domaine des technologies de fabrication additive applicables aux paliers polymères. Ses nouveaux procédés d'impression 3D intègrent une texturation laser de surface, ce qui améliore considérablement la durée de vie et la résistance à l'usure des paliers polymères de 25 %. Cette innovation permet d'accroître l'efficacité de la production et la durabilité des pièces. La technologie utilisée par HP permet un prototypage et une fabrication légère plus rapides, ce qui la rend particulièrement adaptée aux secteurs exigeants tels que l'automobile et l'aérospatiale. La technologie Multi Jet Fusion (MJF) permet de créer des conceptions très détaillées et des personnalisations, tout en réduisant considérablement les délais de commercialisation des paliers polymères grâce à un outillage moins coûteux. Ces innovations ont un impact considérable sur l'évolutivité et la durabilité de la production de paliers polymères, et orientent la production vers les développements futurs.

- En octobre 2024, Igus GmbH a lancé iglidur JPF, un matériau de palier lisse novateur, sans PTFE et sans lubrification. Ce matériau offre une résistance à l'usure et des performances équivalentes à celles des paliers en PTFE classiques, avec l'avantage supplémentaire de ne pas utiliser de composés PFAS nocifs pour l'environnement. Développé en prévision de l'interdiction des PFAS en Europe, actuellement prévue pour 2026, igus a investi massivement dans la recherche et le développement afin de proposer des alternatives écologiques. Les tests réalisés en laboratoire chez igus ont démontré que l'iglidur JPF présente des performances comparables en termes de friction et de durabilité aux produits existants, et qu'il constitue une alternative efficace et respectueuse de l'environnement aux paliers polymères traditionnels.

- Report ID: 8043

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.