Perspectives du marché des revêtements polymères :

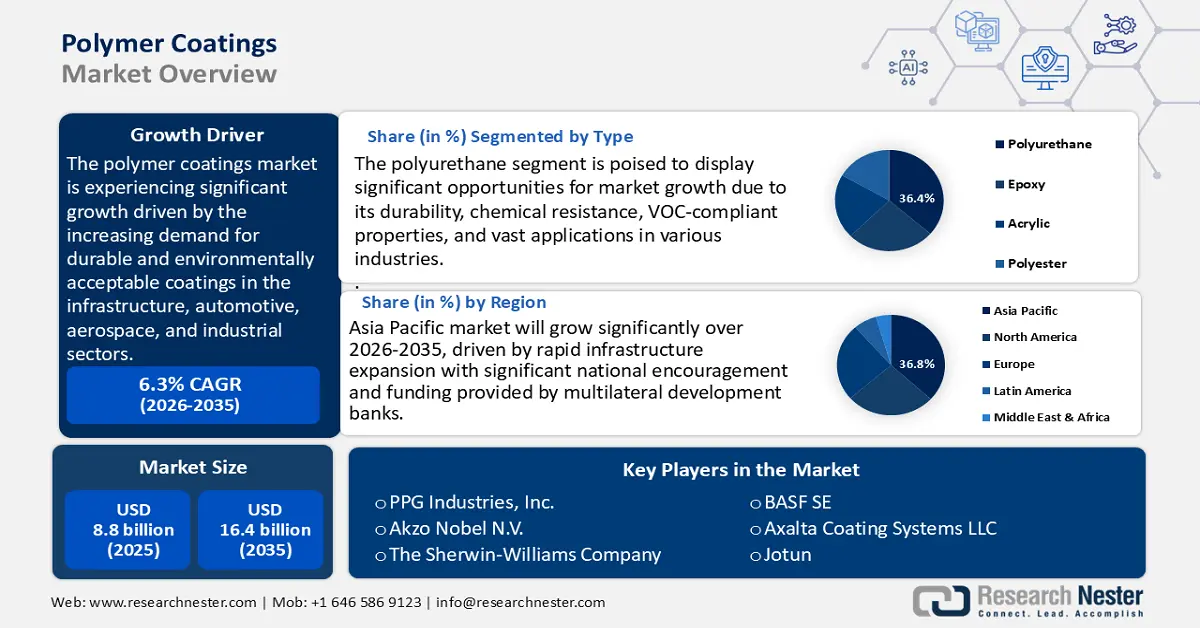

Le marché des revêtements polymères était évalué à 8,8 milliards de dollars en 2025 et devrait atteindre 16,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille du secteur des revêtements polymères est estimée à 9,3 milliards de dollars.

Le marché mondial des revêtements polymères devrait connaître une croissance significative dans les années à venir, principalement tirée par la demande croissante de revêtements durables et respectueux de l'environnement dans les secteurs des infrastructures, de l'automobile, de l'aérospatiale et de l'industrie. Cette tendance est favorisée par l'influence des gouvernements sur la modernisation des infrastructures et par une législation environnementale plus stricte qui encourage les revêtements à faible teneur en COV et respectueux de l'environnement. Selon l'American Coatings Association, la finition polymère améliore la durée de vie et la performance énergétique des matériaux de construction et des plaques, ainsi que leur durabilité globale, ce qui permet de réduire les coûts. De plus, la réglementation relative à la qualité de l'air de l'Agence américaine de protection de l'environnement (EPA), notamment la loi sur la qualité de l'air (Clean Air Act), a favorisé le développement des revêtements polymères à base d'eau, minimisé les émissions nocives et encouragé les stratégies respectueuses de l'environnement. Cette forte impulsion réglementaire, conjuguée à la croissance des activités industrielles et à l'urbanisation mondiale, accroît de manière constante la demande de revêtements polymères haute performance.

Au sein de la chaîne d'approvisionnement et du secteur manufacturier, les revêtements polymères dépendent principalement de dérivés pétrochimiques, notamment des résines, des solvants et des additifs, provenant de sources mondiales. La production est concentrée en Amérique du Nord, en Europe et en Asie-Pacifique, la Chine et les États-Unis dominant l'approvisionnement en résines polymères et les sites de production de revêtements. Par exemple, la division Revêtements de BASF a plus que doublé sa capacité de production de résines polyester et polyuréthane utilisées dans les peintures automobiles par pulvérisation, sur son site de Caojing à Shanghai, en Chine, en mars 2025. Initialement conçue avec une capacité annuelle de 8 000 tonnes, l'usine produit désormais 18 800 tonnes par an. Cette expansion soutient la croissance du marché des revêtements automobiles en Chine et dans l'ensemble de la région Asie-Pacifique. Selon le Bureau des statistiques du travail des États-Unis, l'indice des prix à la production (IPP) des biens de consommation finale, y compris les produits chimiques utilisés dans les revêtements polymères, a progressé de 0,7 % en juillet 2025.

Les intrants chimiques transformés ont augmenté de 0,8 %, reflétant l'inflation des coûts des matières premières. Sur 12 mois, les prix des produits chimiques transformés ont progressé de 2,1 %, témoignant de pressions inflationnistes constantes sur la chaîne d'approvisionnement des revêtements polymères. L'investissement public dans la recherche, le développement et le déploiement (RDD) est également soutenu par des programmes du National Institute of Standards and Technology (NIST) visant l'innovation dans le domaine des polymères et des procédés de fabrication durables et adaptables à grande échelle. Par exemple, le programme MFS-SPEED (Molecular Foundations for Sustainability: Sustainable Polymers Enabled by Emerging Data Analytics) du NIST accélère la découverte et la fabrication de revêtements polymères durables grâce à l'application de techniques basées sur les données, telles que l'intelligence artificielle et l'apprentissage automatique, permettant ainsi de proposer des solutions de revêtement polymères plus durables et adaptables à grande échelle pour les applications industrielles.

Marché des revêtements polymères - Facteurs de croissance et défis

Facteurs de croissance

Obligation de déclaration des PFAS selon la réglementation TSCA de l'EPA : Les exigences de déclaration des PFAS imposées par la réglementation TSCA contraignent les fabricants et les importateurs à documenter l'utilisation, le volume et les applications des PFAS dans leurs produits, notamment les revêtements polymères. Cette transparence accrue encourage l'industrie des revêtements à privilégier les alternatives sans PFAS, stimulant ainsi les investissements dans de nouvelles formulations de résines, des polymères biosourcés et des revêtements protecteurs de pointe aux performances égales, voire supérieures, aux revêtements traditionnels. Face à l'importance croissante accordée à la conformité réglementaire tout au long des chaînes d'approvisionnement, la demande de revêtements durables et performants s'accroît, faisant de l'innovation et de la sécurité chimique des moteurs de croissance essentiels pour le marché des revêtements polymères.

L'augmentation des frais TSCA alourdit le fardeau de l'enregistrement des produits chimiques : l'EPA a finalisé en février 2024 une version révisée du barème des frais TSCA, applicable pour les exercices 2024 à 2026. Le dépôt d'une notification de préfabrication (PMN), d'une notification de nouvelle utilisation importante (SNUN) ou d'une notification d'activité commerciale microbienne (MCAN) coûte désormais 37 000 USD (contre 19 020 USD auparavant), et les exemptions, telles que l'exemption pour faible volume ou l'exemption pour essai de commercialisation, sont soumises à des frais de 10 870 USD (contre 5 590 USD auparavant). Ces augmentations reflètent la volonté de l'EPA de recouvrer jusqu'à 25 % des coûts du programme TSCA et constituent un obstacle financier majeur pour les fabricants de revêtements souhaitant commercialiser une chimie nouvelle ou alternative. Cette situation peut dissuader les petits acteurs d'innover et de développer des produits utilisant des substances approuvées, limitant ainsi l'accès au marché des revêtements polymères pour des formulations nouvelles et durables.

Amélioration de l'efficacité de la production grâce à la catalyse verte : Les technologies catalytiques vertes avancées sont largement répandues dans l'industrie des polymères, contribuant à une production plus durable grâce à une réaction plus efficace et à des économies de matières premières et d'énergie. Les recherches démontrent que la catalyse verte a le potentiel de réduire la consommation d'énergie de 35 %, les déchets de 40 % et les émissions de CO₂ de 50 % par rapport aux procédés traditionnels. Bien que plus coûteuse au départ en raison de l'investissement initial dans le catalyseur, sa meilleure recyclabilité et sa fréquence de renouvellement accrue permettent de réaliser d'importantes économies et d'augmenter la production industrielle de 30 %.

Les techniques de recyclage catalytique financées par le Département de l'Énergie des États-Unis illustrent parfaitement les innovations complémentaires qui permettent d'atteindre des taux impressionnants de récupération de monomères et de réduire l'utilisation de matières premières vierges. Le projet VolCat conçoit BHET, un nouveau procédé de recyclage organocatalytique qui permettra de récupérer plus de 90 % des monomères contenus dans les déchets de PET recyclé post-consommation (PCR), tels que les tapis et les bouteilles. Ce recyclage permet la réutilisation du catalyseur et du solvant, l'éthylène glycol, et minimise la production de déchets. Ces gains d'efficacité se traduisent par des économies de coûts et un impact environnemental réduit, tout en permettant aux fabricants de produire des revêtements plus écologiques à moindre coût.

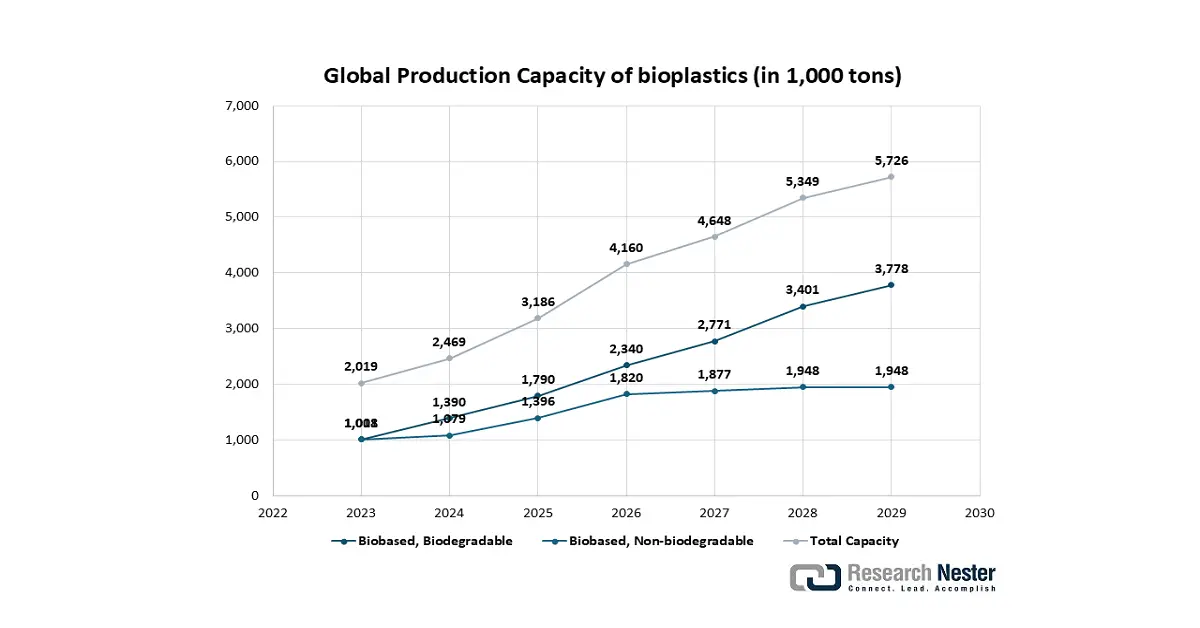

Production mondiale de bioplastiques

L'essor de la production de bioplastiques dynamise le marché des revêtements polymères en créant un segment nouveau et en pleine expansion, axé sur le développement durable. Face à une pression réglementaire croissante et à une demande accrue de produits écologiques, des secteurs comme l'emballage, le textile et les biens de consommation cherchent à remplacer les revêtements conventionnels à base de pétrole. Cette tendance stimule l'innovation et l'investissement dans de nouvelles formulations de revêtements à base de matériaux tels que le PLA, le PHA et les polyuréthanes biosourcés, qui offrent des avantages comme la compostabilité, la biodégradabilité et une empreinte carbone réduite. Ainsi, les bioplastiques contribuent non seulement à l'augmentation du volume global du marché des revêtements, mais l'orientent également vers des solutions plus performantes, spécialisées et durables, ouvrant la voie à de nouvelles applications et favorisant la croissance par la diversification plutôt que par le simple remplacement des revêtements traditionnels.

Source : European Bioplastics, nova-Institute 2024

Défis

Innovation limitée dans les solutions durables : environ 44 % des entreprises chimiques ont enregistré une baisse de leurs investissements en « dépenses d’investissement vertes » en 2023 et 2024, et 36 % supplémentaires devraient connaître une diminution en 2025, ce qui témoigne d’un investissement limité dans les solutions durables en raison de contraintes budgétaires. Faute de primes de prix ou d’évolution de la demande des clients, les entreprises peinent à justifier les capitaux alloués à la R&D ou aux actifs renouvelables ou écologiques. Cette situation financière limite leur capacité à développer des formulations de revêtements polymères plus respectueuses de l’environnement, ce qui freine la transformation du marché malgré les exigences réglementaires et sociétales en matière de développement durable.

L'impasse dans les négociations internationales sur les plastiques retarde la clarification réglementaire : lors des dernières négociations à l'ONU, un groupe important de pays a plaidé pour des restrictions contraignantes sur la production de plastique et la réglementation des substances chimiques toxiques. Cependant, les pays producteurs de produits pétrochimiques, tels que l'Arabie saoudite, la Russie, l'Iran et, selon certaines sources, les États-Unis, se sont opposés à ces mesures, privilégiant la gestion des déchets. Ce désaccord idéologique a empêché tout accord universel, compromettant la création de normes standardisées pour les produits à base de polymères. L'incertitude liée à ce traité retardé engendre un vide juridique et des inégalités de réglementation, compliquant la mise en œuvre de stratégies de marché mondiales à long terme complexes pour les fournisseurs de revêtements polymères.

Taille et prévisions du marché des revêtements polymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

8,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements polymères :

Analyse de segmentation par type

Le segment des revêtements en polyuréthane devrait connaître la plus forte croissance parmi les revêtements polymères, avec une part de marché de 36,4 % entre 2026 et 2035. Cette croissance s'explique par leur durabilité, leur résistance chimique et leur conformité aux normes relatives aux COV. L'EPA constate que les revêtements de surface, dont les polyuréthanes sont largement utilisés dans l'industrie, contribuent à plus de 20 % des émissions totales de COV du secteur des revêtements aux États-Unis, ce qui encourage fortement l'utilisation de polyuréthanes à faibles émissions de COV. Les secteurs de l'automobile et de la construction contribuent également à l'essor du polyuréthane, du fait de l'évolution vers des solutions durables dans les programmes de revêtements mis en place par les gouvernements.

Les polyuréthanes aliphatiques et les polyuréthanes en phase aqueuse sont les principaux types de revêtements polyuréthanes. Le polyuréthane aliphatique offre une excellente stabilité aux UV et une tenue des couleurs remarquable, ce qui le rend idéal pour les environnements extérieurs exigeants tels que les industries automobile et aérospatiale. L'Agence américaine de protection de l'environnement (EPA) estime que le passage des laques aux vernis polyuréthanes transparents permet de réduire les émissions de COV par gallon de matière sèche à environ 13 lb, contre 73 lb auparavant, soit une diminution de près de 82 %. Les revêtements polyuréthanes en phase aqueuse connaissent une croissance grâce à leur non-toxicité et à leurs atouts en matière de développement durable. Reconnues dans le cadre des initiatives de chimie verte, les formulations polyuréthanes bicomposantes en phase aqueuse peuvent réduire les émissions de COV et de polluants atmosphériques dangereux de 50 à 90 % par rapport aux systèmes traditionnels à base de solvants. L'association de ces deux sous-types souligne le rôle essentiel du polyuréthane, performant et respectueux de l'environnement, sur le marché dynamique des revêtements polymères.

Analyse segmentaire par type de processus

Le segment des revêtements par pulvérisation devrait connaître une croissance substantielle sur le marché des revêtements polymères au cours de la période prévisionnelle, grâce à leur efficacité, la réduction des déchets de matériaux et leur omniprésence dans l'industrie. Les secteurs de l'automobile, de l'ameublement et même de l'industrie utilisent largement les pistolets de pulvérisation HVLP en raison de leur précision et de leur efficacité pour l'application d'un revêtement lisse et uniforme avec un minimum de pulvérisation. Dans l'automobile, ils permettent d'obtenir des couches de base, des apprêts et des finitions spéciales parfaits, et garantissent une meilleure apparence, ainsi qu'une protection accrue. Les fabricants de meubles utilisent également les pistolets HVLP pour réaliser des finitions fines et délicates sur des meubles fragiles sans gaspiller de matériau. Les lignes de production industrielle utilisent ces pistolets car ils permettent de contrôler le jet, d'améliorer la durabilité du revêtement et de réduire l'impact environnemental en diminuant les émissions de COV. Selon les projections, la production automobile mondiale devrait dépasser les 100 millions de véhicules par an d'ici 2030, et les systèmes d'application par pulvérisation sont et resteront les plus évolutifs et les plus rentables pour la production de masse.

Les systèmes de pulvérisation sans air offrent une efficacité de transfert (ET) nettement supérieure (généralement de 65 à 70 %) à celle des systèmes de pulvérisation pneumatique (25 à 50 %). Ils sont donc plus économiques pour les grandes surfaces, comme les coques de navires et les vastes usines. L'efficacité est encore accrue grâce aux méthodes de pulvérisation électrostatique, courantes dans l'industrie automobile, avec des taux de dépôt de 60 à 95 % selon la configuration (systèmes de pulvérisation manuels, automatiques ou rotatifs). Ces méthodes sont très performantes, non seulement pour la réduction des déchets de matériaux, mais aussi pour la maîtrise des émissions de COV et le respect des normes environnementales, notamment celles de l'EPA en matière de revêtements de surface. Ces deux méthodes de pulvérisation de revêtement sont souvent combinées et dominent les opérations de revêtement haute performance, car elles concilient production industrielle et développement durable.

Analyse du segment d'utilisation finale

Le secteur automobile devrait connaître une croissance progressive, avec une part de marché des revêtements polymères atteignant 31,7 % d'ici 2035. Cette croissance est portée par l'essor des ventes de véhicules électriques et la demande de matériaux légers de protection contre la corrosion. En 2023, les ventes mondiales de véhicules électriques ont progressé de 35 % par rapport à 2022, pour atteindre 14,2 millions d'unités. Le monde comptait alors environ 40 millions de véhicules électriques, dont près de 95 % étaient détenus par l'Europe, la Chine et les États-Unis. Cette tendance s'est poursuivie en 2024, année où plus de 17 millions de voitures électriques ont été vendues, représentant plus de 20 % des ventes de véhicules neufs. Cette croissance entraîne une augmentation directe de la demande de revêtements polymères protecteurs, pour les carrosseries, les intérieurs et la protection des batteries des véhicules électriques. Le secteur automobile deviendra ainsi le principal marché d'utilisation finale en termes de chiffre d'affaires d'ici 2035.

Notre analyse approfondie du marché des revêtements polymères comprend les segments suivants :

Segments | Sous-segments |

Taper |

|

Type de processus |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements polymères - Analyse régionale

Aperçu du marché Asie-Pacifique

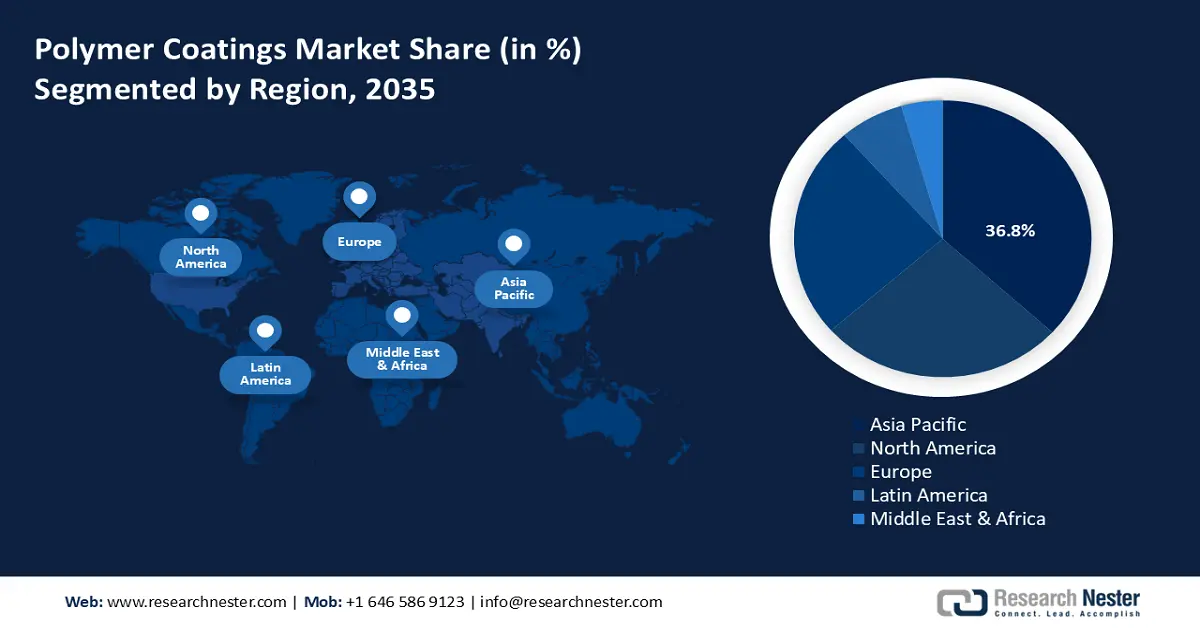

Le marché des revêtements polymères en Asie-Pacifique devrait dominer le marché mondial, avec une part de revenus de 36,8 % sur la période prévisionnelle. Cette croissance est alimentée par un développement rapide des infrastructures, soutenu par d'importants efforts nationaux et des financements de banques multilatérales de développement. La demande de revêtements protecteurs et architecturaux est considérable dans toute la région, notamment en raison des grands projets financés par la Banque asiatique de développement (BAD), comme son engagement de 23,6 milliards de dollars américains en faveur du financement climatique en 2024. Par ailleurs, l'initiative « la Ceinture et la Route » lancée par la Chine a généré une forte demande dans les infrastructures portuaires, ferroviaires et énergétiques des pays participants, nécessitant des revêtements plus performants.

Par ailleurs, face aux conséquences environnementales de l'industrialisation rapide, l'Association des nations de l'Asie du Sud-Est (ASEAN) a mis en œuvre un cadre d'économie circulaire visant à promouvoir une production durable, ce qui a un impact indirect sur les fabricants de revêtements. La Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique (CESAP) constate que l'urbanisation rapide de la région contribue à la croissance du marché des matériaux de construction, tels que les revêtements. En Inde, le ministère des Produits chimiques et des Engrais continue d'encourager fortement la production nationale par le biais de programmes d'incitations à la production (PLI), qui dynamisent l'ensemble du secteur de la chimie de spécialité et stimulent ainsi le marché régional.

Le marché des revêtements polymères en Chine devrait dominer la région au cours des prochaines années, grâce à la réorientation stratégique nationale vers une production de haute technologie et l'innovation nationale, dépassant ainsi son rôle de simple producteur à bas coût. L'initiative « Made in China 2025 » met l'accent sur les matériaux avancés, notamment les véhicules à énergies nouvelles et la production industrielle de nouvelle génération, ce qui exige des revêtements haute performance. Cette évolution est favorisée par d'importants investissements publics dans la recherche et le développement : les dépenses nationales en R&D ont augmenté de 10,4 % en 2022 pour dépasser 3 000 milliards de yuans. Les différentes réglementations du ministère de l'Écologie et de l'Environnement, telles que la politique de défense du ciel bleu, sont appliquées rigoureusement et entraînent une transition rapide du secteur vers les formulations à base d'eau, les poudres et le durcissement par rayonnement. Par ailleurs, la tendance à se positionner sur le marché automobile avec les véhicules électriques (6,9 millions de véhicules à énergies nouvelles ont été vendus en 2022) est largement dominée par les constructeurs chinois.

D’ici 2035, le marché indien des revêtements polymères devrait connaître la plus forte croissance annuelle composée (TCAC) de la période prévisionnelle, grâce aux mégaprojets d’infrastructures et de logement entrepris par l’État, conjugués aux stratégies visant à stimuler la production nationale. Le programme phare le plus important, le Pradhan Mantri Awas Yojana - Urban (PMAY-U), a déjà permis la construction de plus de 12,3 millions de logements depuis son lancement, engendrant une demande soutenue et durable de peintures et de revêtements architecturaux. Les retombées de ce vaste projet de logement profitent à de nombreux secteurs de l’économie, tels que l’acier, le ciment, la brique et la peinture, créant ainsi des opportunités pour d’autres industries. Par ailleurs, 228 projets d’infrastructures d’une valeur de plus de 15 880 milliards de roupies ont été approuvés ces trois dernières années dans le cadre du Plan directeur national PM Gati Shakti.

La majorité des projets concernent les routes (108) et les voies ferrées (85), tandis que d'autres relèvent du développement urbain, etc. Le Groupe de planification du réseau a évalué les projets d'une valeur supérieure à 500 crores de roupies afin de ne pas compromettre les objectifs du plan. Ce dernier contribue également à une planification efficace au niveau des districts dans 27 districts prioritaires. En mai 2021, le gouvernement indien a approuvé le programme d'incitation à la production (PLI) pour le stockage d'énergie par batteries à chimie avancée (ACC), doté d'un budget de 18 100 crores de roupies pour l'année 2021. Ce programme vise à renforcer l'autosuffisance nationale dans la fabrication d'ACC en encourageant la création de gigafactories, de préférence celles qui maximisent la valeur ajoutée locale. Cette priorité accordée à la qualité est également renforcée par le besoin croissant de la classe moyenne en peintures de haute qualité, durables et décoratives, comme en témoigne la hausse constante des ventes de peintures sans plomb et respectueuses de l'environnement.

Aperçu du marché nord-américain

Le marché nord-américain des revêtements polymères devrait connaître une croissance significative, représentant 26,7 % des revenus sur la période 2026-2035, grâce à une forte demande industrielle et à un contexte réglementaire favorable. Selon l'enquête MECS 2022 (Manufacturing Energy Consumption Survey), la consommation énergétique du secteur manufacturier américain a augmenté de 6 % entre 2018 et 2022. Ce secteur demeure un important consommateur d'énergie, représentant près des deux cinquièmes de la consommation totale d'énergie primaire du pays. Au sein du secteur manufacturier, l'industrie chimique reste un consommateur adaptable, la consommation d'énergie non liée aux combustibles (matières premières) étant prépondérante. Par ailleurs, le programme Green Chemistry Challenge de l'EPA a permis de réduire les déchets chimiques dangereux à 830 millions de livres par an, soit l'équivalent de 7,8 milliards de livres de dioxyde de carbone par an. Ces chiffres démontrent que l'efficacité énergétique, la réglementation environnementale et les initiatives de développement durable renforcent le potentiel des revêtements polymères en Amérique du Nord pour devenir un chef de file dans le domaine des revêtements polymères haute performance et respectueux de l'environnement.

Le marché américain des revêtements polymères devrait dominer le marché nord-américain et y connaître une croissance notable d'ici 2035. L'industrie chimique a un impact environnemental important, consommant 4 842 TBtu d'énergie primaire et émettant 332 millions de tonnes d'équivalent CO₂ (MMT CO₂e) aux États-Unis. Grâce au programme « Green Chemistry Challenge » lancé par l'EPA, divers procédés de fabrication de produits chimiques durables sont mis en œuvre, réduisant considérablement la production de déchets dangereux et les émissions liées à la production de polymères. Le Département de l'Énergie des États-Unis prévoit également une production d'éthane de 2,68 millions de barils par jour d'ici 2035, garantissant un approvisionnement durable et abordable pour les industries des polymères et des revêtements. La combinaison de ces facteurs, d'opérations chimiques énergivores, d'une politique environnementale progressiste et d'un approvisionnement sûr en matières premières renforce la position des États-Unis comme fabricant leader de revêtements polymères haute performance.

Le marché canadien des revêtements polymères devrait connaître une croissance soutenue entre 2026 et 2035. Le secteur de la fabrication de produits chimiques contribue à hauteur d'environ 13,4 milliards de dollars canadiens, soit 0,8 % du PIB du pays, ce qui témoigne de son importance financière. Au premier trimestre 2025, les importations et les exportations canadiennes ont progressé de 4,1 %, grâce à la croissance de divers secteurs, dont celui des revêtements. En 2024, l'écosystème commercial canadien est demeuré robuste, enregistrant des exportations de marchandises d'une valeur de 721,1 milliards de dollars canadiens et des importations totalisant 765,7 milliards de dollars canadiens. Ce volume d'échanges reflète une croissance modérée par rapport aux années précédentes et souligne le rôle important du Canada dans le réseau commercial mondial. Le soutien provincial, par le biais de la Stratégie canadienne des données sur les technologies propres, témoigne d'investissements dans des industries axées sur l'innovation et les concepts à faibles émissions, favorisant indirectement la croissance du marché des revêtements polymères durables. L'ensemble de ces fondamentaux économiques et de ces politiques de croissance font du Canada une destination de plus en plus prisée pour les revêtements modernes et écologiques.

Aperçu du marché européen

Le marché des revêtements polymères en Europe devrait connaître une croissance substantielle, représentant 25 % des revenus totaux entre 2035 et 2036, grâce à une réglementation environnementale européenne nouvelle et très stricte. Par exemple, la directive européenne 2004/42/CE vise à limiter les émissions de composés organiques volatils (COV) provenant de certaines peintures, vernis et produits de finition automobile afin de réduire la pollution atmosphérique et la formation d'ozone troposphérique. Elle fixe des limites strictes de teneur en COV pour différents types de revêtements, notamment les revêtements à base d'eau et à base de solvants, avec des réductions progressives mises en œuvre entre 2007 et 2010. La directive impose également des obligations d'étiquetage et de contrôle pour garantir le respect de la réglementation, contribuant ainsi à la protection de l'environnement et de la santé publique dans toute l'UE.

L'impulsion réglementaire est renforcée par les objectifs du Pacte vert pour l'Europe, qui encourage l'innovation dans la production de matériaux biosourcés et circulaires. Ce pacte vise également à réduire les émissions d'au moins 50 % d'ici 2030, avec un objectif de 55 %, tout en inscrivant juridiquement la neutralité carbone d'ici 2050 dans la loi européenne sur le climat. De ce fait, de nombreux investissements, notamment dans des programmes comme Horizon Europe, sont consacrés à la recherche et au développement de revêtements durables de nouvelle génération. La forte demande des industries clés, en particulier l'industrie automobile, grâce aux applications dans le secteur des véhicules électriques, constitue un moteur de croissance essentiel. La forte demande du secteur de la construction en matière de finitions durables et protectrices garantit par ailleurs un marché stable. Ces facteurs conjugués favorisent une pression réglementaire, des financements judicieux et une demande industrielle soutenue, ce qui renforce la position de l'Europe en tant que pionnière dans le secteur des revêtements polymères avancés.

Principaux acteurs du marché des revêtements polymères :

- PPG Industries, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Akzo Nobel NV

- La société Sherwin-Williams

- BASF SE

- Axalta Coating Systems LLC

- Jotun

- Sumitomo Seika Chemicals Co., Ltd.

- Asian Paints Limited

- Cytec Industries Inc.

- Pidilite Industries Limited

- Hempel A/S

L'industrie mondiale est modérément consolidée et se compose d'acteurs multinationaux et régionaux. La forte présence mondiale de grands groupes comme PPG, Akzo Nobel et Sherwin-Williams, la diversification de leurs gammes de produits et leurs investissements importants en recherche et développement sont autant de facteurs clés de leur domination des marchés. Au Japon, la part de marché la plus importante (14 %) est détenue par des entreprises telles que Kansai Paint, Nippon Paint, Chugoku Marine Paints et Sumitomo Seika, grâce à leur innovation technologique et à la forte demande locale, notamment pour les revêtements automobiles et électroniques. Leurs stratégies incluent le développement durable de produits, la croissance des revêtements à base d'eau et à faible teneur en COV, ainsi que la fabrication numérique. La collaboration, les acquisitions vertes et la chimie verte sont autant de stratégies mises en œuvre pour acquérir un avantage concurrentiel dans un contexte de réglementation environnementale mondiale de plus en plus stricte. L'évolution rapide de cet environnement a encouragé l'innovation constante et la nécessité de répondre aux nouvelles exigences du marché et de la réglementation.

Principaux fabricants mondiaux de revêtements polymères :

Développements récents

- En mai 2025, PPG Industries a lancé EnviroLuxe Plus, une nouvelle gamme de revêtements en poudre contenant jusqu'à 18 % de plastique recyclé post-industriel (rPET) et exempte de substances perfluoroalkylées et polyfluoroalkylées (PFAS). Cette initiative lève les restrictions imposées aux revêtements par les organismes de réglementation et répond à la demande croissante des consommateurs pour des solutions de revêtement durables. EnviroLuxe Plus offre une excellente durabilité et des performances optimales, ainsi qu'une application durable de haute qualité pour les appareils électroménagers et le mobilier, tout en minimisant son impact environnemental. Depuis son lancement, PPG a enregistré une part de marché de 20 % pour son portefeuille de revêtements durables, confortant ainsi son leadership en matière d'innovations vertes dans le domaine des revêtements polymères.

- En février 2025, Roquette a dévoilé sa plateforme de revêtements végétaux avec le lancement de Tabshield et ReadiLYCOAT. Ces solutions de revêtement sont des produits biosourcés, spécialement conçus pour les industries pharmaceutique et nutraceutique. Elles contribuent à réduire drastiquement la consommation de solvants et les émissions de carbone, répondant ainsi aux objectifs de développement durable du secteur. La plateforme améliore l'efficacité de la fabrication de produits haute performance grâce à des procédés de revêtement plus rapides. Cette initiative de Roquette s'inscrit dans une tendance générale vers des revêtements polymères plus propres et renouvelables, sous l'effet d'une pression réglementaire accrue et de l'intérêt croissant des consommateurs pour des revêtements respectueux de l'environnement. Ce lancement positionne Roquette comme un leader de la conception de polymères durables.

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Revêtements polymères Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.