Perspectives du marché des copolymères d'oléfines cycliques :

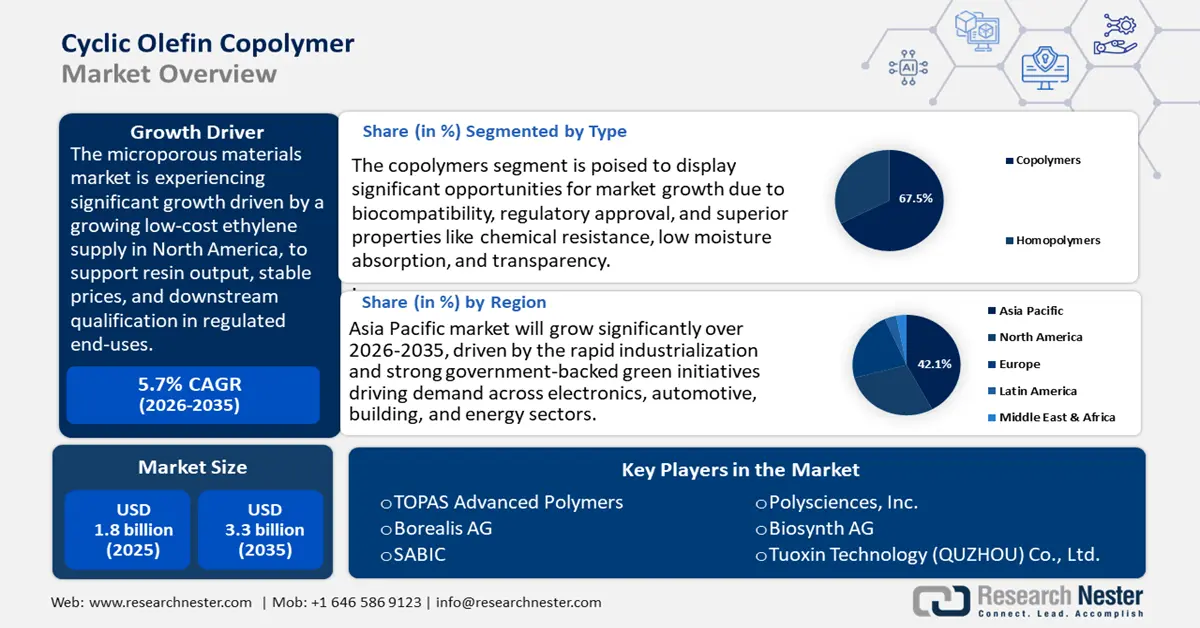

Le marché des copolymères d'oléfines cycliques était évalué à 1,8 milliard de dollars en 2025 et devrait atteindre 3,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,7 % sur la période 2026-2035. En 2026, la taille du marché des copolymères d'oléfines cycliques est estimée à 2,1 milliards de dollars.

Le marché des copolymères d'oléfines cycliques devrait connaître une expansion significative au cours des prochaines années, principalement grâce à une offre croissante d'éthylène à bas prix en Amérique du Nord. Cette offre soutiendra la production de résine, la stabilité des prix et la qualification des procédés en aval pour les utilisations finales réglementées, tandis que la production et la consommation d'éthane aux États-Unis atteindront des niveaux records. L'Agence américaine d'information sur l'énergie (EIA) prévoit que la production et la consommation d'éthane s'établiront en moyenne à environ 2,8 millions de barils par jour en 2024 et 2025, les exportations nettes atteignant 520 000 barils par jour en 2025, soit une hausse de 11 % par rapport à la période 2023-2025. L'indice des prix à la production (IPP) du Bureau des statistiques du travail (BLS) pour la fabrication de matières plastiques et de résines (code NAICS 325211) s'établissait à environ 284,251 (décembre 1980 = 100) en juillet 2025, un niveau récent nettement inférieur à celui de 2022, ce qui contribue à la prévisibilité des approvisionnements et à la conclusion de contrats à long terme.

La chaîne d'approvisionnement du COC repose sur l'éthylène et des monomères cycliques spéciaux (par exemple, le norbornène), grâce aux unités de craquage américaines et à la logistique mondiale. L'atlas des installations de l'EIA confirme l'importance des unités de craquage sur la côte du Golfe, garantissant ainsi la disponibilité des monomères aux États-Unis. Les statistiques commerciales montrent que, pour les échanges transfrontaliers relevant de la famille tarifaire applicable, sous le code SH 390290 (autres polymères de propylène ou autres oléfines, catégorie utilisée par la majorité des expéditions de COC), les États-Unis ont importé environ 143 061,75 millions de dollars en 2023. À l'exportation, les États-Unis étaient le premier exportateur mondial avec une valeur de 628 490,84 millions de dollars en 2023, suivis par l'Union européenne avec 371,6 millions de dollars. Le commerce plus large des matières plastiques aux États-Unis devrait également indiquer un excédent durable de matériaux avec les partenaires des accords de libre-échange, ce qui témoigne de la capacité nationale compétitive du pays en matière de résine, permettant la fabrication de formulations de COC et de composants de films/seringues standard. Pour comparer les prix, l'indice des prix à la production (IPP) du BLS (325211) est généralement suivi par les acheteurs. Lorsqu'elles abordent les coûts liés au marché, les entreprises s'appuient de plus en plus sur les indices des prix à l'importation et à l'exportation du BLS, harmonisés selon les catégories Hs (élargies en 2025) et l'IPP. Concernant les dépenses d'innovation, la R&D des entreprises américaines a atteint 892 milliards de dollars en 2022, et devrait s'élever à 940 milliards de dollars en 2023, dont 372 milliards pour le secteur manufacturier.

Marché des copolymères d'oléfines cycliques - Facteurs de croissance et défis

Facteurs de croissance

- Interdiction du BPA dans les matériaux en contact avec les aliments : La Commission européenne a élaboré un projet de loi interdisant le bisphénol A (BPA) dans les matériaux en contact avec les aliments (MCA), suite à la réduction, prévue pour 2023, de la dose journalière admissible de BPA par un facteur 120 (de 40 g/kg de poids corporel à 0,2 ng/kg). Ce renforcement de la réglementation impose l’absence de BPA dans des produits tels que les emballages alimentaires, les contenants de boissons et les distributeurs réutilisables, disponibles sur le marché européen. Pour les fabricants, cette conformité impliquera le remplacement du BPA par des polymères sans BPA, ce qui ouvre la voie à l’utilisation de copolymères d’oléfines cycliques (COC) présentant une transparence et d’autres propriétés de barrière, ainsi qu’une stabilité à la stérilisation sans les risques toxicologiques liés au BPA. Cette réglementation pourrait engendrer une forte demande pour d’autres résines comme les COC, car le marché de l’emballage plastique représentait plus de 370 milliards d’euros en 2022, notamment pour les secteurs pharmaceutique et alimentaire.

- Restriction des microplastiques (UE) : L’Agence européenne des produits chimiques (ECHA) a récemment instauré la première restriction concernant les microplastiques manufacturés, conformément à l’obligation d’en incorporer intentionnellement dans les produits à partir de 2023, en vertu du règlement REACH. Cette restriction a un impact sur les polymères utilisés dans les produits industriels et impose des interdictions progressives, un étiquetage et une déclaration pour les applications industrielles, agricoles et de santé. Selon l’évaluation d’impact de l’ECHA, cette réglementation permettra de réduire les émissions de microplastiques d’environ 500 000 tonnes de plastique en 20 ans, et les coûts de mise en conformité sont estimés entre 19 milliards d’euros et 20 ans pour les fabricants et importateurs de l’UE. Cette réglementation favorise la transition vers des polymères plus stables, la réduction de l’utilisation d’additifs et la diminution des risques de fuite de particules. Le COC, résistant chimiquement et largement utilisé dans les procédés médicaux et optiques à parois fines, constitue un matériau de substitution moins risqué et compatible avec ces nouvelles contraintes.

- Objectifs de circularité et demande de PCR : Le rapport 2023 de la Fondation Ellen MacArthur et du PNUE sur les progrès réalisés en matière d’engagement mondial souligne la dynamique de l’emballage circulaire. La part des emballages plastiques recyclés post-consommation (PCR) a atteint 11,7 % en 2022 (contre 10,0 % en 2021), soit 26 % en moyenne mondiale d’ici 2025. Plus de 1 000 entreprises signataires, telles que des fabricants de résine, des entreprises de transformation et des marques, sont tenues de rendre compte de leurs évolutions tous les 12 mois afin d’aligner leurs achats sur les exigences en matière de contenu recyclé et renouvelable. Dans le cas de matériaux spécifiques comme le COC, cela se traduit par des unités de carbone et nécessite des matériaux mono-structurés ou multicouches pour les films, les kits de diagnostic et les emballages médicaux, facilement séparables. Les gouvernements privilégiant également le réapprovisionnement recyclable dans leurs choix d’approvisionnement, cette dynamique de circularité influence les spécifications des matériaux et pourrait générer des milliards de dollars de demande conforme à la réglementation pour les produits soumis à la réglementation sur les marchés de la santé et de la consommation.

Défis

- Retard dans l'application des normes de sécurité en cas de catastrophe chimique (États-Unis) : En mars 2025, l'EPA a suspendu la mise en œuvre des règles révisées du Programme de gestion des risques (RMP), qui devaient renforcer la protection d'environ 12 000 installations chimiques aux États-Unis. Ces révisions, finalisées en 2024, prévoyaient une évaluation plus approfondie des risques, le recours à des technologies plus sûres et une planification d'urgence renforcée. Ce retard a semé la confusion chez les producteurs de produits chimiques, notamment ceux de COC, qui doivent choisir entre investir pour se conformer à la réglementation ou attendre de voir si ce délai leur sera bénéfique. L'évaluation des effets réglementaires réalisée par l'EPA a révélé que la mise en conformité aurait engendré des coûts pour l'ensemble du secteur de 256,9 millions de dollars (taux d'actualisation de 3 %) à 296,9 millions de dollars (taux d'actualisation de 7 %) sur 10 ans. Pour les fournisseurs de COC, l'imprévisibilité du calendrier réglementaire les empêche d'investir dans des infrastructures de production plus sûres, et les lancements de produits sont également retardés.

- Responsabilités en matière de gestion et de déclaration des déchets : L’étude de l’EPA sur les services de gestion des produits chimiques (CMS) met en lumière les coûts cachés liés à l’approvisionnement, à la manipulation, à la conformité et à l’élimination des déchets chimiques. L’agence a établi que les entreprises dépensent entre 1 et 3 USD pour chaque dollar investi dans l’achat de produits chimiques, tant pour la gestion que pour l’élimination. Dans le cas des polymères spéciaux tels que le COC, cela signifie que l’approvisionnement en résines haute performance peut rencontrer des difficultés, la gestion et le traitement des déchets étant perçus comme onéreux. Les petites et moyennes entreprises qui ne disposent pas d’équipes dédiées à la conformité sont particulièrement confrontées à ces coûts indirects. Bien que les programmes CMS offrent la possibilité de minimiser les coûts du cycle de vie en nouant des partenariats avec les fournisseurs pour recycler et/ou mettre en œuvre une collecte sécurisée des polymères avancés, la plupart des régions ne disposent pas des infrastructures nécessaires pour assurer cette collecte et ce recyclage en toute sécurité. Avec l’obligation de déclaration de durabilité imposée par la réglementation européenne et américaine, les fournisseurs incapables de proposer des solutions d’économie circulaire risquent de perdre des appels d’offres au profit de matériaux moins chers ou plus faciles à gérer.

Taille et prévisions du marché des copolymères d'oléfines cycliques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

1,8 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des copolymères d'oléfines cycliques :

Analyse de segmentation par type

Le segment des copolymères au sein du marché des copolymères d'oléfines cycliques devrait connaître la plus forte croissance, représentant 67,5 % des revenus au cours des prochaines années. Cette croissance s'explique par leur biocompatibilité et leur pureté, reconnues par la plupart des organismes de réglementation officiels, ce qui a favorisé leur utilisation par rapport aux homopolymères. À titre d'exemple, le copolymère d'oléfines cycliques TOPAS (COC) est un polymère transparent haute performance, doté d'une excellente résistance mécanique et chimique, ainsi que d'une faible absorption d'humidité. Il offre des températures de fléchissement sous charge personnalisables jusqu'à 170 °C et convient aux applications dans les emballages alimentaires, les dispositifs médicaux et les composants optiques. Ce matériau est biocompatible, stérilisable et conforme aux normes réglementaires internationales. Sa polyvalence permet sa transformation par moulage par injection, extrusion et soufflage. L'expertise inégalée du COC réside dans son exceptionnelle transparence, son insensibilité chimique et sa conformité aux réglementations, ce qui en fait la résine de choix pour les technologies de pointe dans les domaines médical, du diagnostic et du contact alimentaire.

L'utilisation des seringues préremplies se généralise rapidement à travers le monde. L'OMS estime à plus de 16 milliards le nombre d'injections pratiquées chaque année et recommande un recours accru aux seringues autobloquantes sécurisées en copolymère d'oxyde de cellulose (COC), matériau de choix grâce à son excellente résistance à la rupture et sa transparence. Cette demande est soutenue par la hausse des produits biologiques contenant de faibles quantités d'extractibles dans des flacons en verre contenant du COC. De même, les cartouches de diagnostic, composants essentiels des équipements de PCR et de microfluidique, ont connu une croissance rapide pendant la pandémie, la FDA ayant approuvé plus de 400 autorisations d'utilisation d'urgence (AUU) pour les tests de diagnostic de la COVID-19. Cette acceptation réglementaire se reflète dans ces applications : les projections indiquent que la part de marché des copolymères devrait atteindre un tiers d'ici 2035, portée par une dépendance croissante aux soins de santé.

Analyse de segmentation des techniques de traitement

Le moulage par injection devrait connaître une croissance significative, représentant une part de marché importante de 64,7 % pour les copolymères d'oléfines cycliques (COC) entre 2026 et 2035. Cette croissance est due à son utilisation dans la transformation des COC, notamment pour des applications contrôlées et de haute précision. Un document du NIST confirme que les COC se prêtent particulièrement bien à la production de masse par moulage par injection, grâce à leur capacité à garantir la constance de la qualité et la précision dimensionnelle requises dans les domaines du diagnostic, de l'optique et des équipements médicaux. Cette reconnaissance officielle confère à cette technique une place prépondérante, car elle permet la reproductibilité, le contrôle des tolérances et l'adaptabilité à la stérilisation, autant d'atouts essentiels pour les produits conformes aux normes FDA/ISO. Le moulage par injection s'impose ainsi comme le mode de production dominant, avec un marché estimé à environ 480,6 milliards de dollars américains d'ici 2035.

Les seringues et cartouches médicales ainsi que les dispositifs de laboratoire constituent le segment dominant du moulage par injection. La demande mondiale de dispositifs d'injection sûrs est en constante augmentation, et l'OMS prévoit plus de 16 milliards d'injections par an, soulignant l'utilité remarquable des seringues et cartouches médicales, dont l'inertie chimique et la résistance aux chocs surpassent celles du verre. Parallèlement, l'utilisation de dispositifs de laboratoire de précision, tels que les pipettes, les microplaques et les cassettes de diagnostic, connaît une croissance spectaculaire, notamment pour les tests moléculaires et le criblage à haut débit. La FDA a mis en place les autorisations d'utilisation d'urgence (AUU) afin d'accélérer la mise à disposition de produits médicaux, y compris les tests de diagnostic, pendant la crise sanitaire liée à la COVID-19. La procédure d'AUU a permis une évaluation et une autorisation rapides des tests pour répondre aux besoins urgents, augmentant ainsi les capacités de diagnostic et améliorant la qualité des dispositifs de laboratoire. La combinaison de ces différents segments consolide la position dominante du moulage par injection, qui devrait représenter une part importante des revenus du secteur de la transformation des cartouches d'injection d'ici 2035.

Analyse du segment d'application

Le segment médical et de la santé du marché des copolymères d'oléfines cycliques (COC) devrait connaître une croissance soutenue d'ici 2035, grâce à son approbation claire pour un usage réglementé. Les recommandations finales de la FDA concernant la norme ISO 10993-1 soulignent l'importance de l'utiliser dans le cadre d'une démarche de gestion des risques pour évaluer la biocompatibilité des matériaux utilisés dans les dispositifs médicaux, tels que les polymères et les COC. Elles contribuent à garantir la sécurité du contact clinique en encadrant l'évaluation des risques, les essais et les exigences de documentation lors des soumissions de dispositifs. Ces recommandations aident les promoteurs à gérer systématiquement les risques biologiques potentiels en vue de l'approbation réglementaire. Associées aux essais de biocompatibilité des COC réalisés selon la norme USP Classe VI et la norme ISO 10993 (par exemple, dans le cadre des soumissions TOPAS à la FDA), les caractéristiques de ce matériau, qui répondent à des critères de biocompatibilité rigoureux, confortent sa position de matériau de référence pour les dispositifs médicaux.

Notre analyse approfondie du marché des copolymères d'oléfines cycliques comprend les segments suivants :

| Segment | Sous-segment |

Taper |

|

Format du produit |

|

Technique de traitement |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des copolymères d'oléfines cycliques - Analyse régionale

Aperçu du marché Asie-Pacifique

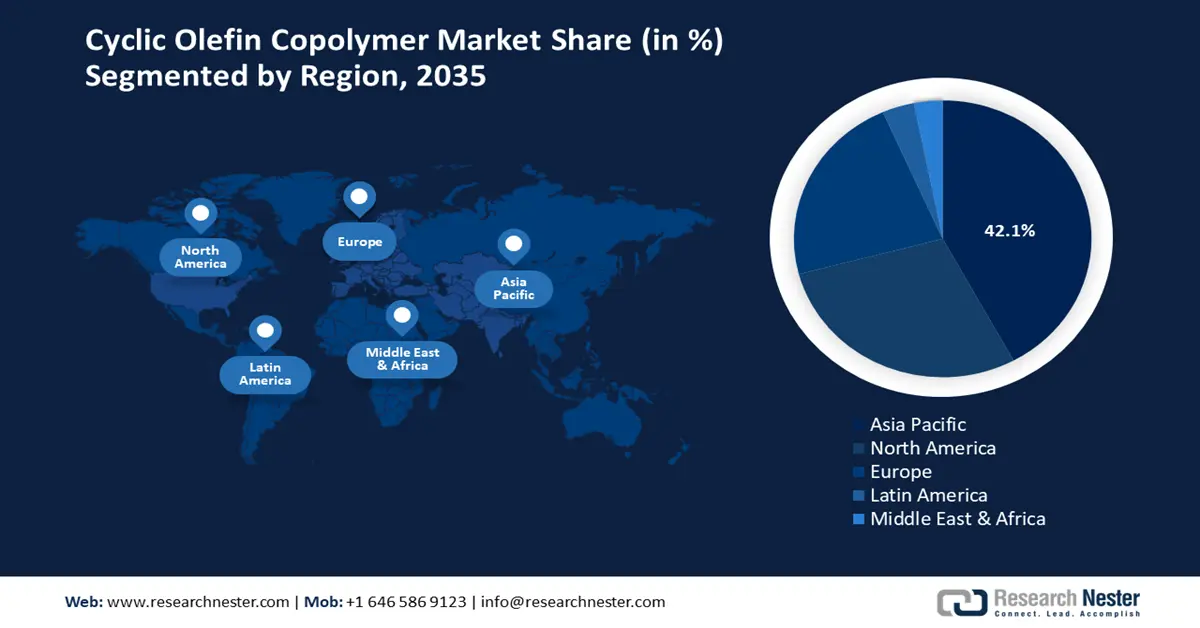

La région Asie-Pacifique devrait dominer le marché mondial des copolymères d'oléfines cycliques, avec une part de revenus de 42,1 % entre 2026 et 2035. Cette domination s'explique par l'essor des applications dans les dispositifs médicaux, l'électronique et les emballages haute performance. Par ailleurs, des politiques robustes ont renforcé la région grâce à d'importants investissements dans les semi-conducteurs et la production industrielle, les infrastructures de santé et la fabrication de produits chimiques propres. Des stratégies telles que la Stratégie de croissance verte du Japon, visant à atteindre la neutralité carbone d'ici 2050 grâce à un accent mis sur les technologies propres comme l'hydrogène et les solutions numériques écoénergétiques, financées en partie par un Fonds d'innovation verte de 2 000 milliards de yens, contribuent à consolider son leadership malgré les incertitudes du commerce mondial. De son côté, la Corée du Sud devrait étendre son programme de soutien au secteur des semi-conducteurs, pour atteindre 33 000 milliards de wons (environ 23 milliards de dollars) en 2025, en privilégiant les prêts à taux avantageux, les subventions et la R&D.

De plus, l'Initiative pour la fabrication moderne octroie aux entreprises des subventions de cofinancement pouvant atteindre 20 millions de dirhams (AED) afin de les aligner sur les chaînes de valeur nationales et internationales dans des secteurs prioritaires tels que les produits médicaux, les minéraux critiques et les énergies propres, dans le but de stimuler l'innovation, les capacités de production et le volume des exportations. Par ailleurs, le marché de l'électronique Asie-Pacifique, représenté par des associations comme la JEITA et la SEAJ, demeure un acteur majeur de la consommation de polymères, notamment pour la clarté optique et la stabilité thermique des matériaux utilisés dans la fabrication des boîtiers de semi-conducteurs. L'Asie-Pacifique devrait rester le principal producteur de la demande mondiale de polymères d'origine chimique (COC) d'ici 2035, en raison de la croissance démographique et des investissements publics dans la recherche sur les matériaux durables.

Le marché chinois des copolymères d'oléfines cycliques est le plus important de la région Asie-Pacifique, grâce à la modernisation du secteur de la santé, au recours aux énergies renouvelables et à l'essor de l'industrie des oléfines, étroitement liée à celle des semi-conducteurs. Représentant plus de 44 % de la production chimique mondiale et occupant une position de leader dans le secteur des produits chimiques de base, la Chine demeurait le premier fabricant mondial de produits chimiques en 2022. Le pays est en tête des investissements, représentant environ 46 % des investissements mondiaux dans le secteur chimique, et progresse dans les domaines de la chimie de spécialité et de la chimie fine, grâce à l'innovation et aux politiques gouvernementales. Les initiatives « Made in China 2025 » et le 14e programme quinquennal sur les nouveaux matériaux prévoient clairement le développement de polymères haute performance, notamment dans les domaines des technologies médicales, de l'optique et des boîtiers électroniques. Par ailleurs, afin d'atteindre les objectifs de neutralité carbone du pays d'ici 2060, le ministère de l'Industrie et des Technologies de l'information (MIIT) a mis en place des programmes d'incitation pour les produits chimiques verts et de spécialité. De tels programmes créent des espaces spécifiques positifs pour développer le COC, notamment dans les domaines de l'emballage médical, du diagnostic et des matériaux semi-conducteurs 5G, la Chine servant de pilier à la croissance de la demande régionale jusqu'en 2035.

Le marché des copolymères d'oléfines cycliques en Inde devrait connaître la croissance annuelle composée la plus rapide au cours des prochaines années, grâce à l'amélioration de l'accès aux soins de santé, à la production de produits pharmaceutiques et au développement de l'industrie chimique, soutenu par le gouvernement. Avec une croissance soutenue sur les marchés nationaux et internationaux, le secteur chimique indien contribue à hauteur d'environ 7 % au PIB du pays. Son chiffre d'affaires, qui s'élevait à 178 milliards de dollars en 2019, devrait atteindre 304 milliards de dollars en 2025. L'industrie chimique indienne participe activement à la croissance du marché. Les programmes gouvernementaux, tels que « Make in India » et « Atmanirbhar Bharat », devraient stimuler davantage le secteur grâce à des investissements importants et au développement de niches spécifiques à la chimie de spécialité. La position stratégique de l'Inde dans les chaînes d'approvisionnement mondiales en constante évolution est due à sa situation géographique, à ses coûts compétitifs et à son engagement en faveur du développement durable. Le programme PLI sur les produits chimiques de spécialité vise à encourager la production nationale de matériaux à haute valeur ajoutée et à répondre à la demande de polymères avancés, ainsi qu'à la production de copolymères d'oléfines cycliques pour l'emballage médical et l'électronique.

Par ailleurs, la Politique nationale sur l'électronique (NPE) met en avant les matériaux d'encapsulation de semi-conducteurs et les matériaux optiques de fabrication nationale pouvant utiliser du COC. L'Inde devrait connaître la plus forte croissance de la demande de COC en Asie-Pacifique d'ici 2035, grâce à l'augmentation de ses dépenses en R&D et à une politique axée sur les produits chimiques durables.

Aperçu du marché nord-américain

Le marché nord-américain des copolymères d'oléfines cycliques devrait connaître une croissance substantielle, représentant 28,8 % des revenus au cours des prochaines années. Cette croissance est principalement tirée par une forte demande dans les secteurs de la santé, de l'électronique et des télécommunications, conformément aux plans de développement durable mis en œuvre par le gouvernement fédéral dans la région. L'American Chemistry Council (ACC) a indiqué que l'industrie chimique nord-américaine, y compris les polymères de spécialité comme les copolymères d'oléfines cycliques (COC), a enregistré des livraisons d'une valeur de plus de 639 milliards de dollars en 2022. Cela représente près de 12 % de la production chimique mondiale en valeur. Ce secteur soutient plus d'un demi-million d'emplois et a bénéficié d'investissements considérables, dépassant 26 milliards de dollars en 2022, pour accroître les capacités de production et promouvoir une fabrication durable. Les politiques environnementales contribuent également à cette croissance : le programme « Green Chemistry Challenge » de l'Agence américaine de protection de l'environnement (EPA) permet d'éviter l'utilisation de centaines de millions de kilogrammes de produits chimiques nocifs chaque année, ce qui favorise l'innovation dans le domaine des résines et l'émergence de procédés chimiques plus durables. Les programmes de l'Administration de la sécurité et de la santé au travail (OSHA) veillent au respect des normes de sécurité des travailleurs et octroient des subventions de formation totalisant 11,79 millions de dollars au cours de l'exercice 2022 afin de renforcer la conformité des usines chimiques. Conjuguées aux initiatives d'efficacité énergétique découlant des programmes de décarbonation du Département de l'Énergie pour les secteurs industriels, ces mesures devraient permettre à l'Amérique du Nord de connaître une croissance soutenue des applications des polymères développés d'ici 2035.

Le marché américain des copolymères d'oléfines cycliques devrait dominer le marché nord-américain au cours des prochaines années, grâce à l'augmentation des dépenses publiques et à la politique industrielle du pays. Ces mesures ont stimulé la demande en polymères avancés, notamment pour l'utilisation des copolymères d'oléfines cycliques dans les secteurs de l'optique, des équipements médicaux et des télécommunications. Les secteurs énergivores comme la chimie bénéficient d'un financement explicite du Département de l'Énergie américain, via le Programme de démonstrations industrielles (2023) doté de 6,3 milliards de dollars. Ce programme permet d'améliorer l'efficacité des processus de fabrication et de réduire les émissions. Parallèlement, la loi CHIPS and Science Act, élaborée par le National Institute of Standards and Technology (NIST), prévoit un budget de 50 milliards de dollars pour la fabrication et le conditionnement des semi-conducteurs, créant ainsi une demande en aval de polymères à faible constante diélectrique et optiquement transparents pour les supports de puces et la photonique. L'adoption plus sûre des produits chimiques, dans le cadre du programme de chimie verte du Programme de protection de l'environnement, encourage également une utilisation plus sûre des produits chimiques grâce à des technologies primées, réduisant ainsi l'utilisation dangereuse de produits chimiques de plusieurs centaines de millions de livres par an. Les États-Unis restent déterminés à exporter leurs innovations en matière de polymères dans le monde entier, avec plus de 639 milliards de dollars d'expéditions de produits chimiques en 2022 grâce à une combinaison d'incitations fédérales et de capacités industrielles.

Le marché des copolymères d'oléfines cycliques au Canada est en passe de connaître une croissance remarquable dans la région, grâce aux investissements fédéraux en matière de durabilité et d'innovation, notamment dans les matériaux de pointe et la fabrication propre. Dans le budget 2023, le gouvernement canadien a proposé un crédit d'impôt à l'investissement dans la fabrication de technologies propres, soit un crédit de 30 % sur les investissements dans de nouvelles machines et de nouveaux équipements. Ce crédit rembourse les investissements dans la production locale de matériaux essentiels (par exemple, les polymères utilisés dans l'emballage, le secteur médical, l'électronique, etc.). Il s'applique aux biens acquis par le contribuable entre le 1er janvier 2024 et la fin de 2034, une transition étant prévue à partir de 2032. De même, l'Accélérateur Zéro Émissions Net, financé par le Fonds stratégique d'innovation, lance un appel d'offres portant sur des initiatives visant à optimiser les émissions de la chaîne d'approvisionnement industrielle, pour un montant de 8 milliards de dollars canadiens. Les fabricants de produits chimiques et de polymères pourront également y prétendre.

Un crédit d’impôt remboursable de 30 % pour investissement dans la fabrication de technologies propres a été instauré dans le budget fédéral canadien de 2023 afin de promouvoir la fabrication nationale de technologies propres, comme les polymères utilisés dans l’emballage, ainsi que dans les secteurs de la santé et de l’électronique. Le gouvernement investit également des milliards dans l’électricité propre, les minéraux critiques et les infrastructures pour créer une économie propre, compétitive et durable. Grâce à ces politiques, à la croissance continue de la demande dans le secteur de la santé et aux inégalités au sein des chaînes de valeur de l’électronique nord-américaines, ces mesures devraient accroître progressivement la compétitivité des marchés canadiens des polymères de spécialité dans la production de matériaux de pointe d’ici 2035.

Aperçu du marché européen

Le marché des copolymères d'oléfines cycliques en Europe devrait connaître une croissance soutenue d'ici 2023, grâce à l'accent mis par la réglementation sur le développement durable, les nouvelles applications médicales et l'innovation dans le domaine du conditionnement des semi-conducteurs. L'industrie chimique européenne a généré 655 milliards d'euros de ventes mondiales de produits chimiques en 2022, illustrant son rôle prépondérant dans les chaînes d'approvisionnement mondiales des polymères. La demande en copolymères d'oléfines cycliques est liée à la croissance du marché des sciences de la vie dans la région, qui requiert des dérivés de première qualité, tels que des polymères transparents de haute pureté, pour les équipements de diagnostic et le conditionnement de barrières stériles. D'importants financements sont spécifiquement dédiés à la chimie durable et aux matériaux avancés, notamment via des initiatives européennes comme Horizon Europe, qui alloue jusqu'à 93,5 milliards d'euros (2021-2027) à la recherche et à l'innovation. Par ailleurs, la croissance des investissements du Pacte vert pour l'Europe dans le secteur chimique a renforcé la nécessité d'utiliser des polymères de spécialité dans l'industrie, avec des procédés à faibles émissions.

Grâce aux fonds alloués par UKRI dans le cadre du programme « Smart Sustainable Plastic Packaging » (SSPP), doté d'un budget de 60 millions de livres sterling, plus de 274 millions de livres sterling d'investissements ont été mobilisés dans les matériaux durables, notamment pour l'utilisation du COC dans les emballages médicaux. En Allemagne, l'initiative « Klimaschutzverträge » (Contrats carbone pour la différence) a attribué ses premiers contrats à 15 entreprises industrielles, pour un montant maximal d'environ 2,8 milliards d'euros. Ces projets visent à décarboner les processus de production, permettant potentiellement d'économiser jusqu'à 17 millions de tonnes d'équivalent CO2 au cours des 15 prochaines années. Le programme assure une sécurité de planification à long terme en compensant les surcoûts et les risques de prix liés à une production respectueuse du climat. Un deuxième appel d'offres est prévu afin d'allouer une somme à deux chiffres (de l'ordre de la dizaine de milliards d'euros) au développement de technologies de production de polymères propres, pour permettre de nouvelles applications performantes, telles que le COC.

Principaux acteurs du marché des copolymères d'oléfines cycliques :

- TOPAS Polymères Avancés

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Borealis AG

- SABIC

- Polysciences, Inc.

- Biosynth AG

- Technologie Tuoxin (QUZHOU) Co., Ltd.

- Groupe INEOS

- Apex Techno Polymer Pvt. Ltd.

- Lotte Chemical

Le marché des copolymères d'oléfines cycliques est fortement concentré, les technologies de pointe et les parts de marché étant détenues par des entreprises japonaises telles que Mitsui Chemicals, Polyplastics, Zeon Corporation et Sumitomo Chemical. D'autres acteurs européens, comme Borealis et SABIC, y occupent également une place prépondérante. La présence américaine devrait être symbolisée par des sociétés comme Polysciences, spécialisées dans les polymères de spécialité. Les entreprises émergentes indiennes et sud-coréennes se développent grâce à l'innovation et à l'augmentation de leurs capacités de production. Leurs stratégies reposent sur l'expansion de leurs capacités, la diversification de leur gamme de produits et des investissements dans des polymères durables haute performance. Leurs activités de R&D sont axées sur l'amélioration des caractéristiques optiques, de la résistance chimique et de la biocompatibilité afin de répondre à la demande croissante des industries pharmaceutique, électronique et automobile à l'échelle mondiale.

Principaux fabricants mondiaux de copolymères d'oléfines cycliques

Développements récents

- En mars 2025, Zeon Corporation a achevé la construction de son usine de recyclage de polymères cyclooléfiniques (COP) sur son site de Takaoka, au Japon. Cette nouvelle installation permet d'obtenir une résine COP recyclée de haute qualité, notamment en termes de propriétés optiques, utilisable dans la production de films pour écrans et d'équipements optiques de précision. Cette innovation représente une avancée majeure pour le développement de l'économie circulaire des polymères de spécialité, en minimisant l'impact environnemental et en garantissant la stabilité de l'approvisionnement. À mesure que l'utilisation du COP se généralise dans l'électronique et le secteur de la santé, l'investissement technologique de Zeon renforcera sa compétitivité mondiale et lui permettra de se positionner comme un acteur de premier plan dans la production de COP de la manière la plus efficace et durable possible.

- En janvier 2025, Mitsubishi Gas Chemical (MGC) a annoncé la nomination de son flacon multicouche OXYCAPT en COP au salon Pharmapack 2025 à Paris et a remporté le prix de l'innovation en matière d'emballage. Ce prix lui a été décerné pour l'utilisation d'OXYCAPT par l'entreprise dans le stockage de médicaments en conditions cryogéniques et pour son recours à un emballage biopharmaceutique avancé où la protection contre l'oxygène et les UV est primordiale. Cette reconnaissance témoigne de l'importance croissante du COP dans les applications pharmaceutiques commerciales, face à une demande accrue d'emballages légers, résistants et de haute pureté. Cette innovation renforce la position de leader de MGC sur le marché du COP dédié au secteur de la santé.

- Report ID: 8064

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.