Perspectives du marché des pipelines de pétrole et de gaz terrestres :

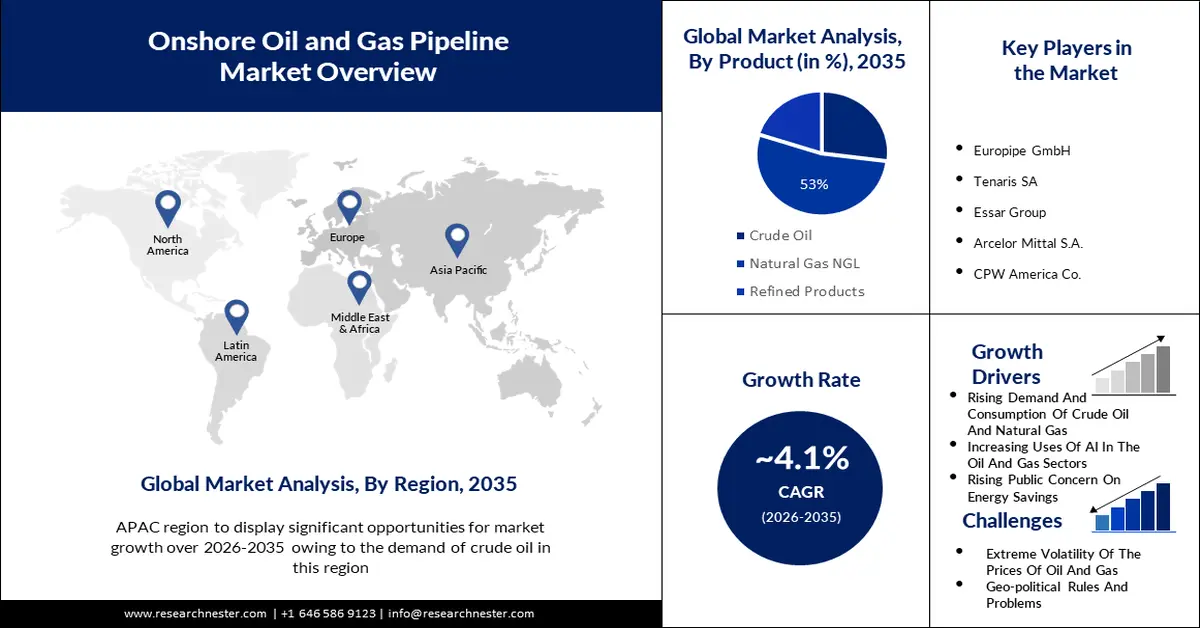

Le marché des oléoducs et gazoducs terrestres représentait plus de 68,16 milliards USD en 2025 et devrait atteindre 101,87 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 4,1 % sur la période 2026-2035. En 2026, le marché des oléoducs et gazoducs terrestres devrait peser 70,68 milliards USD.

Le principal facteur de croissance du marché des oléoducs et gazoducs terrestres est la forte demande mondiale en oléoducs et gazoducs. En novembre 2023, on comptait 797 plateformes terrestres dans différentes régions du monde, dont 22 en mer. Le nombre de plateformes pétrolières internationales a connu une forte croissance en 2022, l'obtention d'autorisations d'exportation russes et le renforcement des exigences en matière de conformité ayant entraîné une intensification des recherches à l'échelle mondiale. De plus, en 2025, on prévoit que 28 % du pétrole brut produit à l'échelle internationale sera produit en mer, tandis que les 72 % restants seront produits à terre.

L'augmentation de la consommation d'énergie entraîne une augmentation de la consommation des oléoducs et des gazoducs, et le marché terrestre des oléoducs et des gazoducs devrait connaître une croissance significative au cours de la période de prévision. En 2022, la consommation d'énergie provient encore à environ 80 % des combustibles fossiles. Les États du Golfe et la Russie sont d'importants négociants en énergie, l'Union européenne et la Chine étant d'importants consommateurs, où la production nationale d'énergie est suffisante pour satisfaire les besoins. La consommation d'énergie augmente généralement d'environ 1 à 2 % par an, à l'exception des énergies solaire et éolienne, qui ont enregistré une croissance moyenne de 20 % par an dans les années 2010. Le système énergétique a connu une transformation radicale depuis la révolution industrielle. Cette transformation de l'approvisionnement énergétique international est illustrée par le graphique ci-contre. Il représente la consommation énergétique internationale depuis 1800. Il s'appuie sur les calculs historiques de la consommation d'énergie primaire de Vaclav Smil, ainsi que sur les chiffres actualisés de la Revue statistique de l'énergie mondiale de BP.

Clé Oléoduc et gazoduc terrestre Résumé des informations sur le marché:

Points forts régionaux :

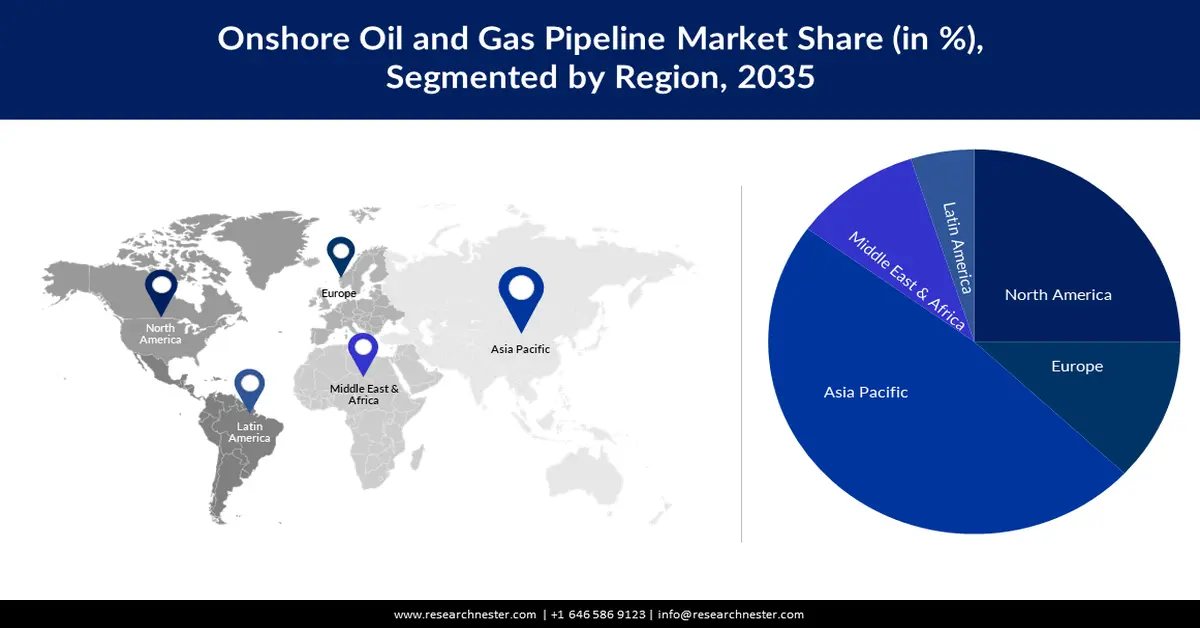

- Le marché des oléoducs et gazoducs terrestres en Asie-Pacifique représentera plus de 48 % du marché d'ici 2035, grâce à l'augmentation des besoins en oléoducs et gazoducs dans la région.

- Le marché nord-américain connaîtra une croissance substantielle au cours de la période de prévision, grâce à l'accélération de la production de pétrole brut et de gaz naturel.

Analyses sectorielles :

- Le segment du gaz naturel (GNL) sur le marché des oléoducs et gazoducs terrestres devrait atteindre 53 % de parts de marché d'ici 2035, grâce à l'utilisation croissante du gaz naturel dans la production et le transport d'électricité.

- Le segment amont du marché des oléoducs et gazoducs terrestres devrait connaître une croissance significative d'ici 2035, portée par le nombre croissant de projets mondiaux d'oléoducs et gaziers en amont.

Principales tendances de croissance :

- Utilisation croissante de l'IA dans les secteurs pétrolier et gazier

- Sensibilisation accrue du public à la protection de l'énergie

Défis majeurs :

- Fluctuation des prix du pétrole et du gaz

- Réglementations et enjeux géopolitiques

Acteurs clés :Europipe GmbH, Tenaris SA, Essar Group, Arcelor Mittal S.A., CPW America Co., Vallourec S.A., JFE Steel Corporation, American Cast Iron Pipe Company, Jiangsu Changbao Steel Tube Co. Ltd., Metalurgica Gerdau S.A., Japex Pipeline Ltd., GEOSYS, Inc., TOHOKU NATURAL GAS Co., Inc., Fukushima Gas Power Co., Ltd.

Mondial Oléoduc et gazoduc terrestre Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 68,16 milliards USD

- Taille du marché 2026 : 70,68 milliards USD

- Taille du marché projetée : 101,87 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 48 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Canada, Australie

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des pipelines de pétrole et de gaz terrestres :

Moteurs de croissance

- Utilisations croissantes de l'IA dans les secteurs pétrolier et gazier - Le rapport recense les organisations leaders dans la mise en œuvre de l'IA dans le secteur intégré du pétrole et du gaz, citant notamment Chevron, Ecopetrol, Petrobras, Reliance Industries, Repsol, Rosneft, Saudi Aramco, Shell et BP. BP, en particulier, investit depuis longtemps dans l'IA. L'organisation a collaboré avec Microsoft Azure dès 2017, mettant en œuvre l'apprentissage automatique (ML) pour faciliter les techniques de forage. En 2020, elle a collaboré avec Bluware, réalisant une étude approfondie pour l'interprétation des informations souterraines. Plus récemment, en mai 2023, Poweverse, une technologie énergétique développée par Lightsource BP, a lancé sa plateforme de gestion de l'énergie domestique basée sur l'IA pour les particuliers. GlobalData identifie également plusieurs retardataires qui peinent à comprendre le potentiel de l'IA. Parmi eux figurent CNPC, MOL, ONGC, PKN Orlen et QatarEnergy.

- Sensibilisation accrue du public à la protection de l'énergie - Avec la progression de leur expansion économique, les pays émergents contribuent de plus en plus à la demande énergétique mondiale. Cela témoigne non seulement d'une demande accrue, mais aussi d'une possibilité croissante que les plus grandes perspectives de productivité énergétique se trouvent dans les pays émergents et en croissance. En Afrique, la productivité énergétique joue un rôle important dans la croissance et le développement économique du continent, stimulant et accélérant simultanément la disponibilité énergétique mondiale dans la région.

- Multiplier les campagnes gouvernementales pour inciter la population à économiser l'énergie - Des campagnes bien conçues peuvent inciter les citoyens à limiter leur consommation d'énergie. Le rapport 2021 de l'AIE intitulé « Le potentiel des interventions comportementales pour optimiser la consommation d'énergie à domicile » démontre que les campagnes peuvent avoir un impact considérable sur les économies d'énergie. Au-delà de la crise énergétique actuelle, la modélisation de l'AIE souligne l'importance des changements comportementaux pour atteindre les objectifs de zéro émission nette. Les gouvernements réagissent par de multiples mesures, notamment des subventions ciblées et des campagnes de limitation de la demande. Lors de la 7e Conférence mondiale annuelle de l'AIE sur l'efficacité énergétique, les ministres de l'Énergie du monde entier ont reconnu que l'efficacité énergétique et les actions axées sur la demande ont un rôle particulièrement important à jouer aujourd'hui.

Défis

- Fluctuation des prix du pétrole et du gaz – Le dernier rapport de l'Agence internationale de l'énergie (AIE) sur le marché pétrolier fait état d'une baisse significative du sentiment du marché en novembre et décembre, la vigueur de l'offre pétrolière des pays non membres de l'OPEP+ ayant coïncidé avec un ralentissement de la croissance de la demande internationale. En décembre, les prix du pétrole avaient chuté d'environ 25 USD/baril par rapport à septembre, atteignant leurs plus bas niveaux en six mois. Au moment de la rédaction de ce rapport, le Brent se négociait à 80,21 USD/baril, tandis que le WTI se négociait à 75 USD. Parallèlement, dans le secteur gazier, les prix ont continué de fluctuer ; depuis l'intervention russe en Ukraine en février 2022, le marché des oléoducs et gazoducs terrestres a connu des difficultés, bien que l'équilibre soit dû à l'augmentation des niveaux de stockage en Europe. La consommation de gaz devrait diminuer, les marchés européens, américains et asiatiques se tournant vers les énergies renouvelables. L'AIE prévoit que les besoins de l'Eurasie ne dépasseront que de 2 % leur niveau de 2021 d'ici 2026.

- Réglementations et enjeux géopolitiques

- Protestations des communautés locales

Taille et prévisions du marché des oléoducs et gazoducs terrestres :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,1% |

|

Taille du marché de l'année de référence (2025) |

68,16 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

101,87 milliards USD |

|

Portée régionale |

|

Segmentation du marché des pipelines de pétrole et de gaz terrestres :

Analyse des segments de produits

Le marché des pipelines terrestres de pétrole et de gaz, issu du segment des LGN, devrait représenter 53 % des revenus d'ici 2035. Cette croissance sera principalement due à l'utilisation accrue du gaz naturel dans différents secteurs, notamment la production d'électricité et le transport. À lui seul, le segment du transport peut contribuer à plus de 50 % des coûts générés par la chaîne de valeur du gaz naturel commercialisé à l'échelle mondiale. Par conséquent, le LGN et les réservoirs de GNC comprimé sont longtemps restés une marchandise locale, consommée relativement près de ses centres de production. Dans la transition de l'Asie-Pacifique vers un avenir plus viable, le GNL apparaît comme un élément clé, offrant un pont vers l'équilibre, la flexibilité et la décarbonation. Par ailleurs, le plus grand projet « gas-to-wire » a récemment été construit au Brésil, dans le port d'Açu, à Rio de Janeiro. Le projet comprend une centrale à cycle mixte de 1,3 GW, intégrée à un terminal de regazéification de GNL, une ligne de transport et une sous-station reliée au réseau national.

Analyse des segments sectoriels

Dans ce segment, le segment amont du marché des oléoducs et gaziers terrestres devrait représenter 45 % des revenus d'ici fin 2035, en raison de l'augmentation des projets amont pétroliers et gaziers à travers le monde. Au total, 789 projets amont pétroliers et gaziers devraient être opérationnels entre 2023 et 2027. Parmi ceux-ci, 520 sont des projets de construction récente et 269 sont des développements de champs existants. L'Asie domine parmi les régions avec plus de 180 projets dont l'exploitation est prévue d'ici 2027. La recherche pétrolière et gazière englobe les techniques et méthodes de localisation de sites potentiels pour le forage et le lignage pétroliers et gaziers. Les premières découvertes de pétrole et de gaz dépendaient de symptômes de surface tels que des suintements naturels, mais les progrès scientifiques et technologiques ont rendu la recherche pétrolière et gazière plus efficace. Les études géologiques sont réalisées en mettant en œuvre différentes mesures, allant des tests du sous-sol pour la recherche terrestre à l'utilisation de l'imagerie sismique pour l'exploration offshore.

Notre analyse approfondie du marché mondial des pipelines de pétrole et de gaz terrestres comprend les segments suivants :

Taper |

|

Produit |

|

Application |

|

Secteur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des oléoducs et gazoducs terrestres :

Perspectives du marché APAC

Le marché des oléoducs et gazoducs terrestres de la région Asie-Pacifique détient la plus grande part de marché et conservera cette position avec près de 48 %. Les centres de demande de pétrole et de gaz augmentent la demande de modes de transport rentables et sécurisés. Le potentiel du CCUS se concentre sur la région Asie-Pacifique. Cette région compte plus de 1 300 organismes émetteurs et plus de 20 plateformes potentielles. Il y a cinq ans, seuls deux des 23 projets opérationnels dans le monde se trouvaient dans cette région, mais ce nombre a plus que triplé. On compte aujourd'hui neuf installations de CCUS en activité dans la région, principalement en Chine et en Australie, spécialisées dans la séparation des rejets provenant du traitement du gaz naturel et du secteur chimique.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance substantielle jusqu'en 2035. Le développement des activités de forage pétrolier et gazier entraînera une accélération de la production de pétrole brut et de gaz naturel, qui devront être transportés par pipeline depuis la tête de puits jusqu'aux stations d'accumulation et aux installations de traitement, puis de là jusqu'aux raffineries et aux installations de chargement des pétroliers, en raison de la croissance croissante dans cette région. De plus, la production pétrolière moyenne des États-Unis a atteint 12,8 millions de barils par jour en 2023, soit une augmentation de 6,9 % par rapport à l'année dernière. Elle devrait rester au même niveau l'année prochaine. La production de gaz s'élevait à 103,0 milliards de pieds cubes par jour en 2023, soit une augmentation de 5,0 % par rapport à l'année dernière, et selon les prévisions, elle ne sera que légèrement supérieure en 2024, atteignant 103,1 milliards de pieds cubes par jour. Fondamentalement, les pipelines sont nécessaires pour transporter le pétrole brut et le gaz naturel sur de longues distances.

Acteurs du marché des pipelines de pétrole et de gaz terrestres :

- Europipe GmbH

- Présentation de l'entreprise

- Planification d'entreprise

- Principales offres de produits

- Exécution financière

- Principaux indicateurs de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Tenaris SA

- Groupe Essar

- ArcelorMittal SA

- CPW America Co.

- Vallourec SA

- JFE Steel Corporation

- Société américaine de tuyaux en fonte

- Jiangsu Chang Bao Steel Tube Co. Ltd.

- MetalurgicaGerdau SA

Développements récents

- Le directeur général de la société de gaz naturel de Virginie RGC Resources Inc. a déclaré que le projet conjoint de construction du gazoduc Mountain Valley de 5,8 à 6,0 milliards de dollars US de Virginie-Occidentale à Virginie a terminé le projet d'ici la fin de 2021. Cela correspond à ce que d'autres organisations impliquées dans le projet ont exprimé depuis qu'elles ont décidé en janvier de renoncer à une licence nationale qui encerclait tous les passages de cours d'eau et de demander plutôt des licences individuelles pour traverser les quelque 430 cours d'eau restants.

- Tenaris SA a annoncé la conclusion d'un accord explicatif visant à acquérir auprès de Mattr (MATR.TO) 100 % des actions de sa filiale Bredero Shaw International BV, qui reprend l'activité de revêtement de tubes de Mattr, pour un montant de 166 millions de dollars US (incluant le fonds de roulement), sans trésorerie ni endettement, sous réserve des ajustements de prix habituels. L'activité acquise comprend neuf usines situées au Canada, au Mexique, en Norvège, en Indonésie, aux Émirats arabes unis et aux États-Unis, ainsi que plusieurs usines mobiles de fabrication de composants. L'entreprise dispose également de centres de recherche et développement de premier ordre à Toronto et en Norvège, ainsi que d'un vaste portefeuille de produits et de propriété intellectuelle.

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.