Perspectives du marché EPC du pétrole et du gaz :

Le marché EPC du pétrole et du gaz était évalué à 56,52 milliards USD en 2025 et devrait dépasser 92,95 milliards USD d'ici 2035, avec un TCAC de plus de 5,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur EPC du pétrole et du gaz est estimée à 59,11 milliards USD.

La croissance mondiale des activités industrielles et urbaines stimule les progrès dans la plupart des secteurs, tels que l'automobile, l'industrie manufacturière, l'aviation et la construction. L'augmentation significative des projets de développement d'infrastructures alimente la demande énergétique. Pour répondre à ces besoins, l'exploration pétrolière et gazière connaît un essor considérable, ce qui entraîne directement des développements dans le secteur de l'ingénierie, de l'approvisionnement et de la construction (EPC). Par exemple, l'étude de Global Infrastructure Outlook estime que les investissements en infrastructures, compte tenu des besoins actuels, devraient passer de 2 900 milliards de dollars en 2024 à 3 600 milliards de dollars en 2037.

Les activités d'exploration d'hydrocarbures devraient connaître une forte croissance au cours de la période de prévision, ce qui devrait créer un marché lucratif pour les entreprises d'EPC. La majorité des explorations ont lieu dans les océans. Selon l'étude du Global Energy Monitor, les nouvelles découvertes offshore devraient receler environ 8 milliards de barils équivalent pétrole (bbep) de ressources. Près de 85 % des nouvelles découvertes se situent dans dix champs offshore, dont les deux plus importants sont ceux de Nokhatha et de Mopane, respectivement au Koweït et en Namibie. Par ailleurs, l'analyse de l'Agence internationale de l'énergie (AIE) souligne qu'en 2025, la demande pétrolière devrait dépasser 1 mb/j, contre 830 kb/j l'année précédente. L'Asie-Pacifique domine la demande pétrolière et capte 60 % des gains.

Clé EPC pétrole et gaz Résumé des informations sur le marché:

Points forts régionaux :

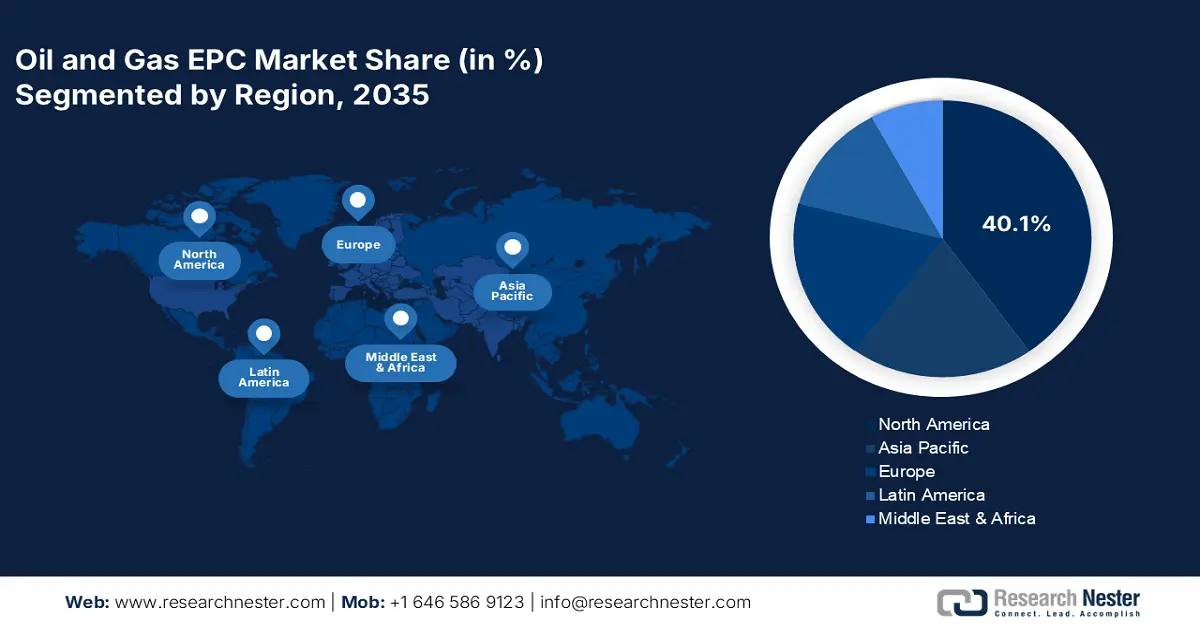

- L'Amérique du Nord domine le marché EPC du pétrole et du gaz avec une part de marché de 40,1 %, grâce à des politiques gouvernementales favorables à l'exploration des hydrocarbures et à la croissance des activités de forage offshore, assurant une croissance robuste jusqu'en 2035.

- Le marché EPC du pétrole et du gaz de la région Asie-Pacifique devrait connaître la croissance la plus rapide d'ici 2035, porté par l'essor des projets de développement d'infrastructures et la demande énergétique croissante.

Analyses sectorielles :

- Le secteur de la construction devrait connaître une croissance significative d'ici 2035, alimentée par la hausse de la demande énergétique mondiale et les investissements dans la construction d'installations pétrolières et gazières.

- Le secteur terrestre devrait détenir une part de marché de 69,1 % d'ici 2035, grâce à l'augmentation des investissements dans l'exploration pétrolière et gazière terrestre et aux politiques gouvernementales de soutien.

Principales tendances de croissance :

- Augmentation du commerce de GNL

- Augmentation de la production et de la commercialisation de produits pétrochimiques

Défis majeurs :

- Entreprise à fort investissement

- Les perturbations de la chaîne d'approvisionnement mettent à mal la structure financière

- Acteurs clés : Saipem S.p.A., Technip Energies NV, Consolidated Contractors Company, Bechtel Corporation et Fluor Corporation.

Mondial EPC pétrole et gaz Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 56,52 milliards USD

- Taille du marché 2026 : 59,11 milliards USD

- Taille du marché projetée : 92,95 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 40,1 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Japon, Allemagne

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché EPC du pétrole et du gaz :

Moteurs de croissance

- Augmentation du commerce du GNL : La consommation de GNL devrait connaître une forte hausse dans les années à venir, en raison de sa popularité croissante et de sa rentabilité par rapport aux autres carburants. Cette tendance devrait stimuler les activités d'ingénierie, d'approvisionnement et de construction, offrant des opportunités de revenus élevés aux acteurs du marché. Le Sommet FSRU 2024 souligne qu'en 2022, les importations mondiales de GNL ont totalisé 389,2 MT, contre 16,9 MT en 2021. La tendance vers une énergie bas carbone soutient également la demande de GNL. L'essor continu du commerce du GNL devrait permettre aux entreprises d'EPC de connaître une croissance à deux chiffres de leurs revenus dans un avenir proche.

|

L'industrie mondiale du GNL en 2023 |

|||||

|

Importés |

Marchés d'importation |

Pays exportateurs |

Capacité totale de regazéification |

Capacité totale de liquéfaction |

Spot & Transactions à court terme |

|

401 MT |

48 |

20 |

1143 MTPA |

481 MTPA |

39 % |

Source : GIIGNL

- Augmentation de la production et de la commercialisation pétrochimiques : L’expansion rapide du secteur pétrochimique devrait stimuler les activités EPC, offrant des gains lucratifs aux acteurs du marché. Le secteur pétrochimique connaît le développement de nouvelles installations et la modernisation de nouveaux projets. Ces nouveaux projets et modernisations stimulent l’implication rapide des entreprises EPC dans la conception, l’approvisionnement en matériaux et la construction. L’étude de l’AIE souligne que la Chine est en tête en matière de capacité pétrochimique, suivie par d’autres pays asiatiques et l’Amérique du Nord. En 2023, la capacité pétrochimique en Chine s'élevait à 8,9 MT/an, tandis qu'en Amérique du Nord, elle atteignait 3,0 MT/an. La demande croissante de matières premières dérivées du pétrole soutient la croissance globale du marché EPC pétrolier et gazier.

Défis

- Activité à fort investissement : L'EPC pétrolier et gazier est une activité à forte intensité de capital, ce qui rend l'entrée sur le marché très difficile. Les exigences élevées en matière de CAPEX constituent un obstacle pour les petites entreprises, les empêchant d'accéder aux dernières avancées du marché EPC pétrolier et gazier et aux opportunités de rentabilité. La longue période de gestation et les rendements élevés dissuadent certains investisseurs, ce qui entraîne un faible flux d'échanges. Cependant, la hausse de la demande énergétique et de la consommation de pétrole et de gaz devrait stimuler des développements lucratifs dans le secteur de l'EPC dans les années à venir.

- Les perturbations de la chaîne d'approvisionnement mettent à mal la structure financière : Les fluctuations des prix des matières premières et de l'offre entraînent des retards de projets plus longs. La hausse du coût de l'acier pour la construction navale compromet la construction de nouveaux projets et crée des accords de partage des risques avec les fournisseurs dans les modèles d'approvisionnement. Face à ces fluctuations, les acteurs du marché de l'EPC pétrolier et gazier engagent des négociations et modifient leurs modèles financiers. Les investissements stratégiques et les mouvements de financement, lors des perturbations de la chaîne d'approvisionnement, devraient aider les entreprises d'EPC pétrolières et gazières à maintenir leur position sur le marché mondial.

Taille et prévisions du marché EPC du pétrole et du gaz :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,1% |

|

Taille du marché de l'année de base (2025) |

56,52 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

92,95 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché EPC du pétrole et du gaz :

Type de service (Ingénierie, Approvisionnement, Construction, Fabrication)

Le secteur de la construction devrait dominer le marché EPC du pétrole et du gaz avec plus de 55,1 % d'ici 2035. La croissance continue de la demande mondiale en énergie stimule les ventes de pétrole et de gaz. Pour répondre à cette demande, les activités d'exploration prennent de l'ampleur, ce qui entraîne des investissements dans la construction d'installations pétrolières et gazières. L'intégration des technologies numériques pour la conception et l'analyse renforce les capacités des activités de construction. Par ailleurs, pour accroître l'approvisionnement en pétrole et en gaz, de nombreux pays investissent dans la diversification des itinéraires d'approvisionnement, ce qui accroît le besoin de construction d'oléoducs et de gazoducs modernes et performants.

Application (onshore, offshore)

D'ici 2035, le segment onshore devrait représenter plus de 69,1 % du marché EPC du pétrole et du gaz. L'adéquation des hydrocarbures onshore accroît les investissements dans les activités EPC à travers le monde. L'essor des explorations accroît les besoins en services d'ingénierie, d'approvisionnement et de construction pour les installations pétrolières et gazières. L'étude de Research Nester estime que près de 70 % des activités mondiales d'exploration pétrolière et gazière sont réalisées onshore. Les politiques et incitations gouvernementales favorables favorisent également l'expansion de l'exploration pétrolière et gazière terrestre.

Notre analyse approfondie du marché mondial de l'EPC pétrolier et gazier couvre les segments suivants :

|

Type de service |

|

|

Type |

|

|

Application |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché EPC du pétrole et du gaz :

Prévisions du marché nord-américain

Le marché nord-américain de l'EPC pétrolier et gazier devrait représenter plus de 40,1 % des revenus d'ici 2035. Les politiques gouvernementales favorables à l'exploration des hydrocarbures offrent des opportunités de revenus importantes aux entreprises d'EPC. Le besoin de modernisation des installations pétrolières et gazières existantes stimule également la demande de services EPC. La croissance des activités de forage et d'exploration offshore souligne également le potentiel lucratif de la région pour les entreprises d'EPC pétrolières et gazières. La croissance des investissements public-privé et des partenariats transfrontaliers devrait encore accélérer la croissance du marché global de l'EPC pétrolier et gazier dans les années à venir.

L'essor rapide des importations et exportations de liquides de gaz d'hydrocarbures devrait stimuler la demande de services EPC aux États-Unis. Les avancées technologiques et la forte présence des principaux producteurs de pétrole et de gaz renforcent la position du marché américain de l'EPC pétrolier et gazier sur la scène mondiale. Les exportations de liquides de gaz d'hydrocarbures se sont élevées à 2,4 millions de b/j en 2022, contre 70 000 b/j en 2007, selon une étude de l'Energy Information Administration (EIA) américaine. Dans la zone extracôtière fédérale du golfe d'Amérique, le pétrole et le gaz naturel ont représenté 15,0 % de la production totale de pétrole brut en 2022. Les technologies de construction avancées et l'efficacité de l'exploration stimulent l'adoption de plateformes flottantes au pays.

Le Canada est l'un des plus grands producteurs d'hydrocarbures, grâce à l'abondance de ses sables bitumineux et de ses réserves extracôtières. La croissance de l'exploration pétrolière et gazière extracôtière devrait stimuler la demande de services d'ingénierie, de construction et de construction (IAC) dans les années à venir. Une étude de l'Association canadienne des producteurs pétroliers (ACPP) prévoit que l'exploration extracôtière du pays représente près de 4,0 % de la production pétrolière totale. White Rose, Terre-Neuve-et-Labrador, Hibernia, Terra Nova et Hebron figurent parmi les principales zones extracôtières. De plus, en 2022, le Canada a exporté 97,0 % des liquides de gaz d'hydrocarbures vers les États-Unis, selon l'EIA. Globalement, l'expansion du commerce du pétrole et du gaz devrait offrir des opportunités lucratives aux entreprises d'ingénierie, de construction et de construction (EPC) dans les années à venir.

Statistiques du marché Asie-Pacifique

Le marché EPC du pétrole et du gaz en Asie-Pacifique devrait connaître sa plus forte croissance entre 2025 et 2035. L'essor des projets de développement d'infrastructures, la croissance des installations industrielles et l'urbanisation rapide accroissent la demande énergétique dans la région. Cette demande, satisfaite par le secteur pétrolier et gazier, accroît la demande de services EPC. La demande croissante de GNL stimule le développement des infrastructures dans les pays asiatiques et ouvre des perspectives rentables aux entreprises EPC du pétrole et du gaz. La Chine, l'Inde, la Corée du Sud et le Japon devraient dominer le secteur des services EPC pétroliers et gaziers en Asie-Pacifique dans les années à venir.

La Chine est l'un des principaux producteurs d'énergie au monde, ce qui alimente une forte demande de pétrole et de gaz, et donc de services EPC. L'essor du développement industriel et urbain incite le gouvernement à investir dans la production d'hydrocarbures. La forte population du pays renforce également sa position de grand consommateur de pétrole et de gaz. Par exemple, le rapport de l'EIA a souligné qu'en 2023, la production nationale de gaz naturel de la Chine représentait 58,0 % de son approvisionnement, et que la consommation s'élevait à 2,66 milliards de pieds cubes par jour.

Les politiques gouvernementales favorables et les investissements directs étrangers positifs soulignent la croissance économique positive de l'Inde. Cette croissance reflète directement la forte consommation énergétique du pays. Les investissements dans l'exploration des hydrocarbures devraient répondre à la demande croissante d'énergie et accroître le besoin de services EPC avancés. L'analyse de la Direction générale des hydrocarbures (DGH) révèle qu'au cours de l'exercice 2023-24, l'offshore oriental du pays a contribué à hauteur de 1,46 million de tonnes métriques à la production pétrolière totale. Les collaborations transfrontalières et les partenariats stratégiques avec des entreprises de haute technologie devraient permettre d'offrir des services EPC améliorés aux installations pétrolières et gazières.

Principaux acteurs du marché EPC du pétrole et du gaz :

- Saipem S.p.A.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Technip Energies NV

- Consolidated Contractors Company

- Bechtel Corporation

- Fluor Corporation

- McDermott International

- Petrofac

- Wood Plc

- KBR, Inc.

- NPCC

- Lamprell

- Groupe SNC-Lavalin inc.

- Worley

- Solutions Aker

- Hyundai Ingénierie & Construction Co., Ltd.

- Samsung Engineering Co., Ltd.

- Mott MacDonald

- Jacobs Engineering Group Inc.

Les principaux acteurs du marché EPC du pétrole et du gaz investissent massivement dans des technologies innovantes telles que l'intelligence artificielle, l'apprentissage automatique, les jumeaux numériques et l'analyse de données afin d'améliorer leurs capacités de planification et d'exécution de projets. Cette démarche leur permet de conserver une position dominante à l'échelle mondiale. Les géants du secteur recourent également à des partenariats et des stratégies de collaboration pour assurer un approvisionnement stable en matières premières et élargir leur clientèle. Les investissements transfrontaliers offrent des gains lucratifs aux entreprises EPC grâce à des politiques de soutien et des taux de retour sur investissement avantageux.

Parmi les principaux acteurs du marché EPC du pétrole et du gaz, on trouve :

Développements récents

- En avril 2025, Saipem S.p.A. a remporté de nouveaux contrats offshore d'environ 720 millions de dollars américains au Moyen-Orient et en Guyane. L'entreprise devrait réaliser ces opérations à l'aide de divers navires de construction et de soutien, dont le Saipem FDS2.

- En mai 2023, Technip Energies NV a annoncé la signature d'un partenariat avec Consolidated Contractors Company (CCC) pour un contrat d'ingénierie, d'approvisionnement, de construction et de mise en service (EPCC). Cette coentreprise travaillera sur le contrat de QatarEnergy pour les installations terrestres du projet North Field South (NFS).

- Report ID: 7524

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.