Perspectives du marché des produits chimiques pour la production pétrolière :

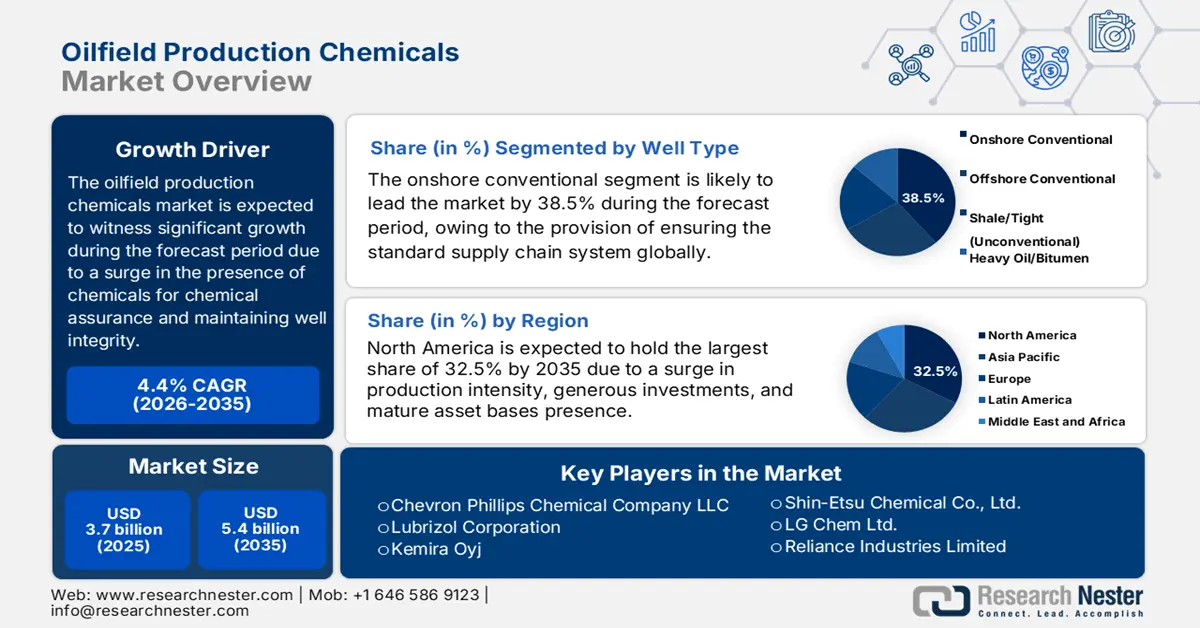

Le marché des produits chimiques pour la production pétrolière représentait plus de 3,7 milliards de dollars en 2025 et devrait atteindre 5,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,4 % sur la période 2026-2035. En 2026, ce marché était estimé à 3,8 milliards de dollars.

Le marché mondial est en constante expansion, notamment grâce à la présence de produits chimiques tels que les biocides, les inhibiteurs de tartre, les désémulsifiants et les inhibiteurs de corrosion. Ces produits sont essentiels au maintien de l'intégrité des puits, au respect des normes environnementales et à l'optimisation de la production. Par ailleurs, selon un article publié par l'UPCCCE en avril 2024, la pollution atmosphérique est responsable de plus de 6,5 millions de décès par an dans le monde, contribuant ainsi au changement climatique, aux pluies acides, à la réduction de la visibilité, aux troubles des fonctions cérébrales et aux maladies chroniques. Pour lutter contre ce fléau, les systèmes de surveillance continue des émissions (CEMS) sont largement utilisés, en particulier en Chine, qui s'est fixé pour objectif de réduire les émissions des principaux polluants de 10 à 25 %. De plus, l'installation de systèmes de surveillance continue des émissions en ligne (OCEMS) pilotés par le Conseil central de contrôle de la pollution (CPCB) stimule également la croissance du marché.

État d'avancement des installations OCEMS dans les 8 principales catégories industrielles du CPCB (2024)

Type d'industrie | Unités totales ciblées | Unités installées et connectées | Unités avec instructions de fermeture |

Aluminium | 14 | 12 | 2 |

Ciment | 394 | 301 | 93 |

Chloralcali | 33 | 33 | 0 |

Cuivre | 3 | 3 | 0 |

Distillerie | 366 | 285 | 81 |

Teinture et teinture | 122 | 96 | 26 |

Engrais | 117 | 96 | 21 |

Fer et acier | 424 | 358 | 66 |

Source : UPCCCE

Par ailleurs, la chimie verte, le développement durable, la numérisation et la surveillance intelligente, les améliorations apportées aux produits chimiques utilisés pour la récupération du pétrole et la diversification régionale sont autant de facteurs qui stimulent la croissance du marché mondial des produits chimiques destinés à la production pétrolière. Selon un article publié par Cleaner Engineering and Technology en février 2022, la production annuelle de plastique a augmenté de 3,5 millions de tonnes à l'échelle internationale et devrait atteindre 26 milliards de tonnes d'ici fin 2050. De plus, l'utilisation accrue du plastique permettra de couvrir 20 % de la consommation mondiale de pétrole d'ici fin 2050. En outre, le marché des plastiques biodégradables devrait passer de 3 milliards de dollars à 6,1 milliards de dollars, soit une croissance de 15,1 %. De même, l'industrie des emballages plastiques a atteint une production annuelle de 300 millions de tonnes, tandis que la capacité de production de plastiques biodégradables est estimée à 2,5 millions de tonnes par an, alimentant ainsi la demande du marché.

Clé Produits chimiques pour la production pétrolière Résumé des informations sur le marché:

Points saillants régionaux :

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 32,5 % grâce à un renforcement de sa position, soutenu par une intensité de production accrue, des investissements soutenus dans la garantie des flux et une base d’actifs mature.

- D’ici 2035, l’Europe devrait être la région du marché des produits chimiques pour la production pétrolière qui connaîtra la croissance la plus rapide, en raison de normes de sécurité strictes, d’exigences de conformité environnementale et de besoins croissants en matière d’assurance d’écoulement en mer.

Analyse du segment :

- D’ici 2035, le segment conventionnel terrestre devrait représenter 38,5 % du marché des produits chimiques pour la production pétrolière, grâce à sa croissance stimulée par un accès rentable aux hydrocarbures et une infrastructure opérationnelle bien établie.

- D’ici 2035, le sous-segment des opérations de production devrait représenter la deuxième part la plus importante, grâce à l’utilisation croissante de produits chimiques pour maintenir l’intégrité des puits, optimiser le débit et garantir la conformité environnementale.

Principales tendances de croissance :

- Augmentation de la demande énergétique mondiale

- Une forte augmentation des innovations technologiques

Principaux défis :

- Réglementations environnementales et frais de mise en conformité

- Volatilité accrue des prix du pétrole et des cycles de la demande

Acteurs clés : BASF SE (Allemagne), Dow Inc. (États-Unis), Nalco Champion, une société Ecolab (États-Unis), Solvay SA (Belgique), Clariant AG (Suisse), Albemarle Corporation (États-Unis), Ashland Global Holdings Inc. (États-Unis), Croda International Plc (Royaume-Uni), Innospec Inc. (États-Unis), Chevron Phillips Chemical Company LLC (États-Unis), Lubrizol Corporation (États-Unis), Kemira Oyj (Finlande), Nouryon Chemicals Holding BV (Pays-Bas), CES Energy Solutions Corp. (Canada), Shin-Etsu Chemical Co., Ltd. (Japon), LG Chem Ltd. (Corée du Sud), Reliance Industries Limited (Inde), ONGC Petro Additions Limited (OPaL) (Inde), Petronas Chemicals Group Berhad (Malaisie), Orica Limited (Australie).

Mondial Produits chimiques pour la production pétrolière Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,7 milliards de dollars américains

- Taille du marché en 2026 : 3,8 milliards de dollars américains

- Taille du marché prévue : 5,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 32,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Arabie saoudite, Canada, Royaume-Uni

- Pays émergents : Inde, Brésil, Émirats arabes unis, Norvège, Australie

Last updated on : 12 December, 2025

Marché des produits chimiques pour la production pétrolière : facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la demande énergétique mondiale : Malgré la croissance des énergies renouvelables, le pétrole et le gaz demeurent les sources d'énergie essentielles, stimulant fortement le marché. Selon un rapport de l'Agence internationale de l'énergie (AIE) publié en juillet 2023, la consommation d'énergie liée au traitement du pétrole s'élevait à 0,09 EJ/an en 2022 et devrait atteindre 0,06 EJ/an fin 2023. De même, pour le gaz, elle était de 4,9 EJ/an en 2022 et de 4,7 EJ/an fin 2030, ce qui a un impact positif sur la demande globale du marché. Par ailleurs, les émissions directes de dioxyde de carbone liées à la production de produits chimiques primaires, dans le cadre de l'objectif de neutralité carbone, devraient s'élever à 255,2 Mt/an en 2022 et à 248,4 Mt/an fin 2030 pour les produits chimiques à haute valeur ajoutée, contribuant ainsi à la croissance du marché.

- Une forte croissance de l'innovation technologique : le développement efficace de polymères intelligents et d'inhibiteurs issus des nanotechnologies a permis d'améliorer considérablement l'efficacité, stimulant ainsi le marché mondial des produits chimiques pour la production pétrolière. Selon un article publié par la NLM en mars 2023, le développement de nanocomposites en alliage Al-Mg-Si à dispersion PMHS est possible grâce à la technologie FSP (protéine de soie du pied), ce qui a permis de réduire de 67,2 % la perte de volume par usure et d'optimiser la résistance au délaminage et à l'usure. Par ailleurs, le polymère intelligent à mémoire de forme (IPSMP) est un matériau polymère spécialisé capable de récupérer facilement sa déformation, de 10 % à 50 %, voire jusqu'à 800 %. Il s'impose ainsi comme un axe de recherche majeur pour les matériaux de colmatage polymères intelligents, contribuant fortement à la croissance du marché.

- L'accent est mis sur l'efficacité opérationnelle : la présence de produits chimiques contribue à réduire les pannes d'équipement, les coûts liés à la corrosion et les temps d'arrêt, générant ainsi des économies qui, à terme, stimulent le marché. Par ailleurs, comme indiqué dans un article publié par l'Association pour la protection et la performance des matériaux (AMPP) en avril 2022, cet organisme de réglementation, en collaboration avec la Fédération européenne de la corrosion (EFC) et l'Organisation mondiale de la corrosion (WCO), s'attaque efficacement au risque de corrosion, qui coûte chaque année plus de 2 500 milliards de dollars à l'économie mondiale. Dans le même temps, les infrastructures énergétiques, les flottes navales et les véhicules militaires sont constamment menacés par la corrosion, ce qui a conduit le département de l'Énergie des États-Unis à consacrer 20 milliards de dollars à des dépenses liées à la corrosion.

Défis

- Réglementations environnementales et coûts de mise en conformité : Il s’agit là d’un des défis majeurs pour le marché des produits chimiques destinés à la production pétrolière, confronté à un durcissement constant des réglementations environnementales dans les principales régions productrices. Par ailleurs, des organismes tels que l’Agence américaine de protection de l’environnement (EPA) et l’Agence européenne des produits chimiques (ECHA) ont imposé des règles strictes en matière de toxicité chimique, d’élimination des déchets et d’émissions. Ces réglementations exigent des entreprises qu’elles investissent massivement dans le développement de formulations écologiques et biodégradables conformes aux normes. Si cette transition favorise la durabilité, elle accroît les dépenses de recherche et développement et freine la commercialisation des produits. Par exemple, les restrictions et limitations imposées aux biocides et désémulsifiants dangereux obligent les opérateurs à revoir leurs formulations, ce qui a un impact négatif sur le marché.

- Volatilité accrue des prix du pétrole et des cycles de la demande : le marché est de plus en plus sensible aux fluctuations des prix internationaux du pétrole. Lorsque les prix du pétrole brut baissent, les entreprises d’exploration et de production (E&P) réduisent leurs activités de forage et de récupération assistée du pétrole (RAP), ce qui diminue directement les besoins en produits chimiques de production tels que les inhibiteurs de corrosion, les désémulsifiants et les inhibiteurs de tartre. Par exemple, la majorité des opérateurs ont reporté leurs programmes de RAP nécessitant une forte consommation de produits chimiques, entraînant une baisse significative de cette consommation. Cette volatilité crée une incertitude chez les fabricants, qui peinent à adapter leur capacité de production aux cycles de la demande imprévisibles. Par ailleurs, les tensions géopolitiques, les décisions de l’OPEP et la transition énergétique internationale vers les énergies renouvelables accentuent encore l’instabilité du marché.

Taille et prévisions du marché des produits chimiques pour la production pétrolière :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,4% |

|

Taille du marché de l'année de référence (2025) |

3,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits chimiques pour la production pétrolière :

Analyse segmentaire par type de puits

Le segment conventionnel terrestre, qui fait partie des types de puits conventionnels, devrait représenter la part la plus importante du marché, soit 38,5 %, d'ici fin 2035. Cette croissance est principalement due à son rôle crucial dans l'approvisionnement énergétique mondial, car il offre des ressources en hydrocarbures importantes, accessibles et à faible coût, comparativement aux autres méthodes d'extraction. Son importance repose également sur sa rentabilité, sa flexibilité opérationnelle et ses infrastructures établies. Selon un rapport publié par la DGH India en mai 2023, l'Inde produit 29,2 millions de tonnes de pétrole brut et 34,5 milliards de mètres cubes de gaz naturel. Le pays compte par ailleurs 11 gisements d'hydrocarbures découverts et 624 puits forés, dont 111 puits d'exploration ou d'évaluation et 513 puits de développement, ce qui renforce sa présence internationale dans ce secteur.

Analyse du segment d'application

D'ici fin 2035, le sous-segment des opérations de production, qui fait partie du segment des applications, devrait représenter la deuxième part du marché des produits chimiques pour la production pétrolière. La croissance de ce sous-segment est fortement tirée par l'utilisation de produits chimiques pour maintenir l'intégrité des puits, optimiser le flux d'hydrocarbures et garantir la conformité aux réglementations environnementales, notamment pendant la phase de production de pétrole et de gaz. Par ailleurs, des produits chimiques tels que les désémulsifiants, les biocides, les inhibiteurs de tartre et les inhibiteurs de corrosion sont utilisés pour résoudre des problèmes comme la rupture d'émulsion, la contamination microbienne, l'entartrage et la dégradation des équipements. De plus, la complexification des réservoirs, en particulier des ressources non conventionnelles comme le schiste bitumineux et le pétrole lourd, a considérablement accru la demande de programmes chimiques sur mesure capables de résister à des conditions d'exploitation extrêmes.

Analyse des segments de corrosion

Compte tenu de la corrosion, le segment de l'inhibition de la corrosion et de l'entartrage devrait représenter la troisième part de marché la plus importante au cours de la période de prévision. Le développement de ce segment est fortement stimulé par son rôle crucial dans la protection des pipelines, des tubages de fond de puits et des équipements de surface contre la dégradation causée par les conditions critiques des réservoirs, notamment les fortes concentrations de sulfure d'hydrogène, de dioxyde de carbone et d'eau salée. Par ailleurs, les inhibiteurs d'entartrage préviennent efficacement le dépôt de tartre, comme le carbonate de calcium et le sulfate de baryum, qui peuvent facilement obstruer les conduites et réduire l'efficacité de la production. Ainsi, ces produits chimiques contribuent à la protection des infrastructures, à la réduction des temps d'arrêt et à la diminution des interventions de maintenance coûteuses. De plus, la demande en formulations innovantes est en hausse, en particulier pour les opérations en mer et en eaux profondes, où les pressions et les températures extrêmes mettent à l'épreuve les formulations chimiques traditionnelles.

Notre analyse approfondie du marché des produits chimiques pour la production pétrolière comprend les segments suivants :

Segment | Sous-segments |

Type de puits |

|

Application |

|

Corrosion |

|

Type de produit |

|

Étape du cycle de vie |

|

Système de fluides |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits chimiques pour la production pétrolière - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la plus grande part de marché, soit 32,5 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement alimentée par une intensification de la production aux États-Unis et au Canada, des investissements soutenus dans la sécurisation des flux et la présence d'infrastructures matures. Selon un rapport de données publié par la CISA (California Industrial Security Administration) en février 2023, l'industrie chimique américaine transforme les matières premières en plus de 70 000 produits diversifiés, essentiels à la vie moderne, et les distribue à plus de 750 000 utilisateurs finaux à travers le pays. Par ailleurs, les 100 000 installations chimiques du pays, allant des distributeurs aux fabricants de produits pétrochimiques, utilisent, fabriquent, transportent, stockent et livrent des produits chimiques au sein d'une chaîne d'approvisionnement internationale complexe.

Le marché américain des produits chimiques pour la production pétrolière connaît une croissance significative, grâce à une intensification de la production, au renforcement des normes de sécurité et de conformité, ainsi qu'aux investissements et programmes gouvernementaux. Selon un article publié par l'EIA (Agence américaine d'information sur l'énergie) en décembre 2025, la production pétrolière du pays, incluant le pétrole brut et les condensats de concession, s'élevait en moyenne à 13,3 millions de barils par jour, tandis que la production de gaz naturel atteignait en moyenne 128 milliards de pieds cubes par jour. Par ailleurs, la production de pétrole et de gaz naturel a progressé depuis 2024, avec une moyenne de 13,4 millions de barils par jour pour le pétrole et de 128,8 milliards de pieds cubes par jour pour le gaz naturel. Grâce à cette production, le secteur chimique américain emploie 529 000 personnes, créant ainsi des opportunités d'emploi dans divers secteurs et stimulant la croissance du marché.

Impact de la croissance de l'industrie chimique sur les États-Unis (2023)

Composants | Évaluation |

L'industrie chimique vaut | 486 milliards de dollars américains |

Croissance du PIB total | 25% |

Biens fabriqués à partir de produits de l'industrie chimique | 96% |

Approvisionnement mondial en produits chimiques | 13% |

Emplois créés par les entreprises chimiques | 6,8 emplois, soit 4,1 millions |

Exportations chimiques globales | 125,3 milliards de dollars américains |

Produits chimiques et connexes | 10 centimes pour chaque dollar d'exportations |

Source : Gouvernement CISA

Le marché canadien est également en croissance grâce à l'essor des activités liées aux hydrocarbures non traditionnels, à des réglementations environnementales strictes, aux progrès technologiques en matière de récupération assistée du pétrole et au financement gouvernemental des procédés chimiques durables et des énergies propres. Selon un article publié par le gouvernement du Canada en mai 2024, sur les 22,6 milliards de dollars américains investis dans la recherche et le développement internes par secteur au Canada, 7,5 % sont consacrés aux énergies propres, dont 1,7 milliard de dollars américains. Par ailleurs, les combustibles fossiles représentent la part la plus importante du budget énergétique, soit près de 32 %. Cette hausse des dépenses en recherche et développement sur les énergies non fossiles s'explique en partie par l'augmentation du financement du gouvernement fédéral, qui a alloué 138 millions de dollars américains. Grâce à ces investissements en recherche et développement, le marché canadien est en constante expansion.

Aperçu du marché européen

Le marché européen des produits chimiques pour la production pétrolière devrait connaître la croissance la plus rapide d'ici la fin de la période prévue. Le développement de ce marché est porté par des normes de sécurité et environnementales strictes, ainsi que par les exigences de garantie d'écoulement dans les bassins offshore, qui influencent le choix des produits. Selon un article publié par la Commission européenne en 2024, la stratégie européenne du Pacte vert pour l'Europe vise à réduire les émissions de près de 50 % d'ici fin 2030, avec une augmentation progressive jusqu'à 55 %, tout en prenant en compte l'objectif de neutralité carbone d'ici 2050 via la loi européenne sur le climat. Par ailleurs, 275 milliards d'euros ont été généreusement alloués aux investissements propres, dont 42 % sont directement consacrés à l'action climatique. De plus, le Fonds pour une transition juste a délibérément alloué près de 20 milliards d'euros à des investissements dans des économies diversifiées, ce qui est propice à la dynamisation du marché.

Le Royaume-Uni gagne en importance sur le marché grâce au strict respect des normes REACH après le Brexit, aux programmes de prolongation de la durée de vie des installations matures de la mer du Nord et à l'ancrage de l'intensité de la production offshore sur le plateau continental britannique. Par ailleurs, selon un article publié par le gouvernement britannique en décembre 2022, 99,8 % des eaux usées traitées en Angleterre sont conformes à la réglementation sur le traitement des eaux usées urbaines. De plus, 1 442 agglomérations produisent plus de 2 000 équivalents-habitants (EH) d'eaux usées. Parmi celles-ci, 1 430 agglomérations produisent 59 948 276 EH d'eaux usées conformes à la réglementation, tandis que 12 agglomérations produisent 98 190 EH d'eaux usées non conformes. Ainsi, grâce à ces dispositions, le marché britannique présente un fort potentiel de croissance.

La présence de la Norvège sur le marché des produits chimiques pour la production pétrolière se développe grâce à l'adoption croissante de procédés chimiques innovants et durables, conformes à la réglementation REACH, pour garantir l'intégrité et la fiabilité des écoulements, à des normes environnementales strictes et au soutien apporté par les projets de développement offshore en cours. Selon l'article de l'Organisation CEFIC de 2024, le secteur chimique et de raffinage du pétrole norvégien a généré un chiffre d'affaires de 175 milliards de NOK, dont 145 milliards à l'export, soit 83 %. Ce secteur employait 13 800 équivalents temps plein et a généré une valeur ajoutée de 454 milliards de NOK. Par ailleurs, d'après l'article de l'OCDE de juin 2025, le pays compte 5,4 millions d'habitants, dont près de 80 % vivent en zone urbaine à moins de 10 km de la mer. Enfin, la Norvège a efficacement réduit ses émissions de gaz à effet de serre, de moins de 10 % par rapport aux années précédentes. De plus, la question des investissements continus pour la création d'un secteur maritime durable alimente également la croissance du marché dans le pays, grâce à une augmentation du produit intérieur brut.

Augmentation du produit intérieur brut (PIB) par habitant en Norvège (2014-2024)

Années | USD par personne |

2014 | 66 121,8 |

2015 | 66 670,2 |

2016 | 66 851,5 |

2017 | 67 968,6 |

2018 | 68 081,2 |

2019 | 68 383,0 |

2020 | 67 113,1 |

2021 | 69 364,7 |

2022 | 71 118,4 |

2023 | 70 000,0 |

2024 | 71 455,9 |

Source : OCDE

Perspectives du marché APAC

Le marché des produits chimiques pour la production pétrolière en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'intensification des programmes de récupération du pétrole, la hausse des exigences en matière de garantie d'écoulement et d'intégrité des installations dans les bassins offshore et onshore, ainsi que par une intensification des activités d'exploration et de production. Selon un rapport publié par Apiary en 2025, le secteur des produits chimiques pour l'industrie pétrolière dans la région représentait 18,5 milliards de dollars en 2024 et devrait atteindre 30 milliards de dollars d'ici fin 2032, soit un taux de croissance annuel moyen de 6,8 %. Par ailleurs, les fournisseurs régionaux s'orientent progressivement vers des désémulsifiants conformes à la réglementation REACH et à faible toxicité, tout en améliorant leurs formulations pour les pétroles bruts lourds et en renforçant l'inhibition de la corrosion dans les environnements à forte concentration de dioxyde de carbone et de sulfure d'hydrogène. Ces évolutions augurent d'une croissance optimiste pour le marché.

Le marché chinois des produits chimiques pour la production pétrolière bénéficie d'une visibilité accrue grâce à l'adoption de produits chimiques de spécialité dans les opérations de production, conjuguée à des exigences constantes en matière d'intégrité des installations en amont. Selon un article publié par l'ITA en septembre 2025, le pays est considéré comme le premier marché mondial des produits de technologies environnementales, avec une croissance annuelle continue de 12,8 %. De ce fait, la Chine devrait atteindre un taux de traitement des eaux usées supérieur à 95 % et un taux d'utilisation des eaux recyclées supérieur à 25 % dans les villes-préfectures souffrant de pénurie d'eau. Par ailleurs, le Plan de développement du traitement des eaux usées et de la valorisation des ressources en eau des villes et des communes vise à rénover et à étendre 45 000 km de réseaux de collecte des eaux usées et à augmenter régulièrement la capacité de traitement de 12 millions de mètres cubes, contribuant ainsi à la croissance du marché chinois.

Le marché indien des produits chimiques pour la production pétrolière est en pleine croissance, porté par l'essor des produits chimiques de spécialité, la complexité croissante de la gestion de l'eau et l'intensification de la production en amont. Par ailleurs, selon un rapport budgétaire du gouvernement indien publié en 2024, 250 millions de roupies ont été allouées à de nouveaux programmes relatifs à la pétrochimie. De plus, d'après un rapport de l'IBEF publié en octobre 2025, l'Inde est le sixième producteur mondial de produits chimiques, contribuant à hauteur de 7 % au PIB national. Enfin, les besoins du pays en produits pétrochimiques et chimiques devraient presque tripler pour atteindre 1 000 milliards de dollars d'ici fin 2040. Dans le même temps, les exportations de produits chimiques et connexes ont atteint 9,194 milliards de dollars, ce qui augure bien pour la croissance et l'expansion du marché.

Principaux acteurs du marché des produits chimiques pour la production pétrolière :

- BASF SE (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dow Inc. (États-Unis)

- Nalco Champion, une société Ecolab (États-Unis)

- Solvay SA (Belgique)

- Clariant AG (Suisse)

- Albemarle Corporation (États-Unis)

- Ashland Global Holdings Inc. (États-Unis)

- Croda International Plc (Royaume-Uni)

- Innospec Inc. (États-Unis)

- Chevron Phillips Chemical Company LLC (États-Unis)

- Lubrizol Corporation (États-Unis)

- Kemira Oyj (Finlande)

- Nouryon Chemicals Holding BV (Pays-Bas)

- CES Energy Solutions Corp. (Canada)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- LG Chem Ltd. (Corée du Sud)

- Reliance Industries Limited (Inde)

- ONGC Petro Additions Limited (OPaL) (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- Orica Limited (Australie)

- BASF SE est l'un des principaux fournisseurs de matériaux actifs de cathode (CAM) pour les batteries lithium-ion, de plus en plus utilisées dans les applications marines pour les navires hybrides et entièrement électriques. Son engagement en faveur de la haute densité énergétique et des chimies durables lui a permis de se positionner comme un acteur majeur du développement des systèmes de batteries marines de nouvelle génération.

- Dow Inc. contribue de manière significative à l'écosystème des batteries marines grâce à des matériaux et polymères innovants qui optimisent la sécurité, l'isolation et les performances des batteries. Ses avancées en matière de mastics et d'électrolytes contribuent largement à la durabilité des batteries lithium-ion utilisées dans la propulsion maritime.

- Nalco Champion , une société du groupe Ecolab, est spécialisée dans le traitement de l'eau et les solutions chimiques pour les systèmes énergétiques. Bien qu'elle ne soit pas considérée comme un fabricant direct de batteries marines, son expertise en gestion du cycle de vie des produits chimiques soutient les opérations offshore et maritimes. Ceci contribue indirectement à l'adoption des batteries marines en garantissant des environnements d'exploitation plus propres et plus efficaces.

- Solvay SA développe des polymères et des électrolytes spéciaux adaptés aux batteries lithium-ion et à l'état solide, notamment celles utilisées dans la propulsion marine. Son engagement accru envers les matériaux durables et les additifs haute performance a permis d'améliorer la fiabilité et l'efficacité des systèmes de batteries marines.

- Clariant AG propose une gamme étendue d'additifs fonctionnels et de produits chimiques de spécialité qui améliorent les performances, la sécurité et la conformité environnementale des batteries. Sur le marché des batteries marines, son engagement accru en faveur de formulations écologiques s'inscrit dans la dynamique du secteur vers une électrification durable des navires.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des produits chimiques pour la production pétrolière est extrêmement concurrentiel et largement dominé par des multinationales bénéficiant d'une forte présence régionale. Des acteurs majeurs, tels que Clariant, Dow et BASF, ont misé sur les progrès réalisés en matière de formulations durables pour se conformer efficacement aux réglementations environnementales de plus en plus strictes. De même, des entreprises asiatiques, comme Petronas Chemicals, LG Chem et Reliance, augmentent leurs capacités de production afin de répondre à la demande croissante des économies émergentes. Par ailleurs, en décembre 2025, ExxonMobil a relevé avec succès ses objectifs pour 2030, grâce à une hausse de son flux de trésorerie et de ses bénéfices, qui témoigne de la forte contribution de ses actifs innovants, d'un portefeuille d'activités rentable et de faibles coûts opérationnels. Ces résultats sont le fruit d'un ensemble exceptionnel d'avantages concurrentiels et d'une transformation pluriannuelle, autant d'éléments qui contribuent à dynamiser le marché mondial des produits chimiques pour la production pétrolière.

Paysage concurrentiel du marché des produits chimiques pour la production pétrolière :

Développements récents

- En décembre 2025, Deepak Nitrite Ltd a annoncé que sa filiale à 100 %, Deepak Chem Tech Ltd, avait démarré ses activités de production dans sa propre usine d'acide nitrique au Gujarat, pour un investissement total estimé à 515 crores de roupies.

- En septembre 2024, HUAWEI a lancé de manière significative sa toute dernière innovation conjointe, ainsi qu'une application d'intelligence artificielle (IA) dans le secteur amont du gaz et du pétrole, dans le but d'améliorer la qualité globale de l'industrie grâce à l'intelligence.

- En août 2024, Chevron Corporation a annoncé avoir commencé la production de pétrole et de gaz naturel à partir du projet Anchor dans les eaux profondes du golfe du Mexique, marquant ainsi la mise en œuvre effective de la technologie haute pression.

- Report ID: 8311

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.