Perspectives du marché des produits chimiques de gravure :

Le marché des produits chimiques de gravure était évalué à 2,9 milliards de dollars en 2025 et devrait atteindre 6,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,6 milliards de dollars.

Le marché mondial des produits chimiques de gravure devrait connaître une croissance significative au cours des prochaines années, principalement grâce à l'augmentation des capacités de production de semi-conducteurs, elle-même soutenue par les politiques et les investissements gouvernementaux (comme le CHIPS & Science Act aux États-Unis). Cette expansion est également soutenue par l'industrie chimique américaine, à travers ses exportations et d'importants investissements en R&D. Par exemple, selon SelectUSA, les exportations de produits chimiques des États-Unis ont atteint 494 milliards de dollars en 2022, tandis que les dépenses de recherche et développement se sont élevées à 28,2 milliards de dollars. Ces chiffres témoignent de la capacité des fournisseurs à produire des réactifs de gravure de haute pureté et de spécialité, ainsi que de leur aptitude à innover pour répondre aux exigences élevées des usines de semi-conducteurs. Par ailleurs, d'après la NSF, en 2019, 18 % des investissements en R&D des entreprises américaines étaient consacrés à la fabrication de produits informatiques et électroniques, soit 86,7 milliards de dollars. Ceci illustre l'intensité de la R&D dans ce secteur, étroitement liée aux matériaux avancés et aux produits chimiques utilisés dans les procédés de gravure.

La chaîne d'approvisionnement, la capacité de production, les flux commerciaux et l'évolution des prix sont des facteurs cruciaux sur le marché mondial des produits chimiques de gravure. Ces produits comprennent généralement des acides inorganiques, des gaz spéciaux, des catalyseurs, ainsi que des réactifs de haute pureté, et peuvent être importés ou produits localement. Les exportations américaines de produits chimiques organiques industriels, qui contiennent la plupart des intrants utilisés dans la production de semi-conducteurs, notamment les produits chimiques de gravure, ont connu une croissance continue. Le Bureau du recensement des États-Unis a indiqué que les exportations de cette catégorie ont atteint 2 823,63 millions de dollars en février 2024, contre 2 615,29 millions de dollars en janvier 2024. Traditionnellement, les exportations moyennes se sont élevées à 1 925,12 millions de dollars entre 1989 et 2024, avec un pic à 3 633,10 millions de dollars enregistré en décembre 2010. Cette tendance positive témoigne d'une demande croissante de produits chimiques de pointe pour des procédés de précision tels que la gravure des semi-conducteurs à l'échelle mondiale. Parallèlement, les importations de produits chimiques et de produits connexes ont fluctué. L'indice des prix à l'importation des produits chimiques (hors médicaments et additifs alimentaires) aux États-Unis s'établissait à 189,8 (2000 = 100) en juin 2025, reflétant l'impact des tensions sur l'offre mondiale sur le coût de la plupart des produits chimiques. L'indice des prix à la production (IPP) américain pour les produits chimiques et les produits connexes (produits chimiques industriels) atteignait 309,215 (2002 = 100) en mars 2025. Par ailleurs, le Bureau des statistiques du travail des États-Unis estime qu'en 2024, les indices des prix à l'importation des produits chimiques industriels ont progressé de 1,1 %, après une baisse annuelle continue depuis 2021. Au cours de la même année, les prix à la production (sur le marché intérieur) des produits chimiques industriels ont augmenté plus modestement ; cette hausse contribue néanmoins à une augmentation de 3,7 % calculée sur la période allant de décembre 2021 à décembre 2024.

Clé Produits chimiques de gravure Résumé des informations sur le marché:

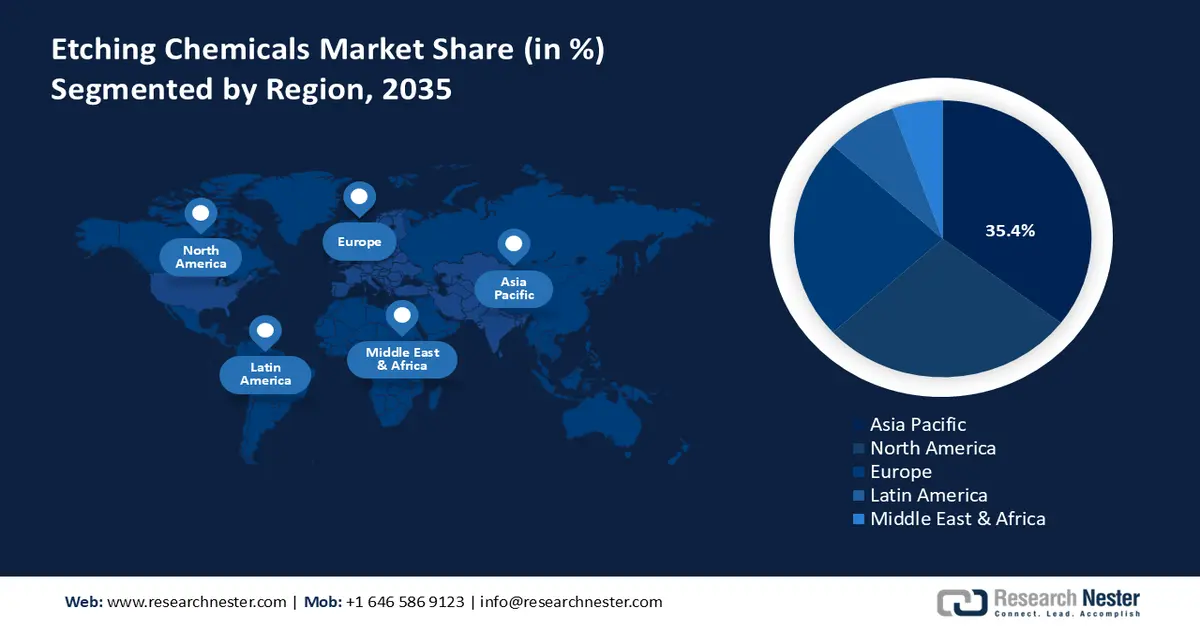

Perspectives régionales :

- D’ici 2035, la région Asie-Pacifique devrait s’assurer une part de 35,4 % du marché des produits chimiques de gravure entre 2026 et 2035, grâce à une industrialisation rapide et à une demande croissante de fabrication de semi-conducteurs et d’écrans de pointe.

- L’Amérique du Nord devrait représenter une part de 27,8 % d’ici 2035, grâce à l’expansion de la fabrication de semi-conducteurs et au renforcement des cadres environnementaux et de sécurité.

Analyse du segment :

- Le segment de la gravure sèche devrait représenter 64,8 % du marché des produits chimiques de gravure d'ici 2035, grâce à ses capacités de précision qui permettent la mise en œuvre d'architectures de semi-conducteurs de nouvelle génération.

- Le segment du silicium devrait représenter 60,3 % des revenus entre 2026 et 2035, grâce à son rapport coût-efficacité et à son écosystème de traitement bien établi.

Principales tendances de croissance :

- coûts de mise en conformité avec la réglementation européenne CLP et les emballages

- Normes de rejet des eaux usées dans le secteur des semi-conducteurs

Principaux défis :

- Volatilité des prix des matières premières et de l'énergie

- Absence d'harmonisation entre les juridictions

Acteurs clés : Soulbrain (Corée du Sud), KMG Chemicals (États-Unis), Formosa Daikin Advanced Chemicals (Taïwan), Honeywell International (États-Unis), Solvay SA (Belgique), Avantor (États-Unis), OCI Company Ltd (Corée du Sud), Zhejiang Morita New Materials (Chine), Israel Chemicals Ltd (ICL) (Israël), Do-Fluoride Chemicals Co., Ltd (Chine), Shin-Etsu Chemical (Japon), Daikin Industries (Japon), Mitsubishi Chemical (Japon), Stella Chemifa (Japon).

Mondial Produits chimiques de gravure Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,9 milliards de dollars américains

- Taille du marché en 2026 : 3,6 milliards de dollars américains

- Taille du marché prévue : 6,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Allemagne

- Pays émergents : Vietnam, Inde, Taïwan, Singapour, Mexique

Last updated on : 8 December, 2025

Marché des produits chimiques de gravure : facteurs de croissance et défis

Facteurs de croissance

- Réglementation européenne CLP et coûts de mise en conformité des emballages : Le règlement européen CLP (Classification, étiquetage et emballage), entré en vigueur le 1er juillet 2026, impose un étiquetage et une classification plus rigoureux des dangers chimiques. Il introduit les étiquettes virtuelles, exige des descriptions de danger plus détaillées et établit des normes uniques d’emballage pour les matières dangereuses dans toute l’UE. Cette réglementation a un impact immédiat sur les fournisseurs de produits chimiques de gravure, notamment ceux utilisant de l’acide fluorhydrique (HF), de l’acide nitrique et d’autres substances corrosives ou toxiques. Le recours à des alternatives de gravure moins dangereuses représente une solution plus judicieuse sur le plan commercial pour les petits fabricants, qui supportent des coûts financiers disproportionnés pendant la période de transition. Ces modifications sont conformes à la stratégie de l’UE en matière de durabilité des produits chimiques et contribuent à remettre le marché des produits chimiques de gravure sur la bonne voie.

- Normes de rejet des eaux usées dans le secteur des semi-conducteurs : L’Agence américaine de protection de l’environnement (EPA) a révisé les directives relatives aux effluents des composants électriques et électroniques (EEG) (40 CFR, partie 469), renforçant ainsi les limites de rejet des eaux usées acides, fluorées et contenant des métaux issues de la fabrication de semi-conducteurs et de circuits imprimés. Les produits chimiques de gravure, tels que l’acide fluorhydrique, l’acide nitrique et le bifluorure d’ammonium, contribuent fortement à la pollution des eaux usées. Les fabricants de ces produits peuvent assurer leur conformité à long terme et la pérennité de leurs activités en investissant dans des systèmes de traitement des eaux usées performants. Une analyse technico-économique du traitement des eaux usées contenant du chrome a estimé le coût d’investissement à 2,8 millions de dollars et les coûts d’exploitation à 345 000 dollars par an. Ces coûts, bien que significatifs, témoignent de la préparation réglementaire, de la valeur de la marque et de la capacité à pérenniser l’activité dans un contexte de contraintes environnementales croissantes. Le non-respect de ces normes est passible de sanctions civiles et de la fermeture des installations. Cette réglementation accroît la pression sur les procédés de gravure à faible toxicité et à faible décharge, ainsi que sur les technologies de recyclage modulaires et intégrées, afin d'alléger la pression sur le traitement.

- Règles de sécurité pour les travailleurs manipulant des produits chimiques de gravure : La réglementation de l’OSHA (Occupational Safety and Health Administration) relative aux équipements de gravure de semi-conducteurs impose des règles strictes concernant l’utilisation de produits chimiques toxiques et corrosifs, notamment l’acide fluorhydrique, l’acide chlorhydrique et l’acide nitrique. Conformément à la norme 29 CFR 1910.1000 et aux normes associées, les opérations de gravure doivent respecter les exigences en matière de ventilation, d’utilisation d’EPI (équipements de protection individuelle), de contrôle des déversements et de surveillance médicale. Les directives de l’OSHA spécifiques aux semi-conducteurs définissent les limites d’exposition aux agents de gravure et les procédures de contrôle des lignes de traitement par voie humide. Les installations utilisant de l’acide fluorhydrique, telles que celles-ci, sont tenues de stocker des kits d’urgence contenant de l’acide fluorhydrique dans du gel de gluconate de calcium et de disposer de douches oculaires, ce qui augmente considérablement les coûts de mise en conformité par poste de production. Le contrôle réglementaire et la responsabilité en cas d’accident incitent à la recherche de formulations de gravure moins dangereuses, à l’automatisation des manipulations et à la mise en place de systèmes de dosage chimique en circuit fermé.

Défis

- Volatilité des prix des matières premières et de l'énergie : Les produits chimiques de gravure dépendent de matières premières volatiles, telles que l'acide fluorhydrique, l'acide nitrique et le bifluorure d'ammonium, dont la fabrication est énergivore. Suite à la crise énergétique de 2022-2024, les prix de l'électricité et du gaz dans les industries européennes ont été deux à quatre fois supérieurs à ceux des principaux partenaires commerciaux. Cette flambée des prix de l'énergie a fortement alourdi les coûts de production des fabricants de produits chimiques de gravure. Par conséquent, le secteur subit des difficultés financières accrues qui affectent sa compétitivité et la pérennité de ses activités. Cette volatilité complique la prévisibilité des prix et de la valeur des contrats pour les fabricants de produits chimiques de gravure, notamment ceux qui dépendent des importations. De ce fait, la plupart des fournisseurs de taille moyenne répercutent leurs coûts sur les consommateurs ou réduisent leur production, ce qui risque de créer des pénuries d'approvisionnement et de perturber la production en aval dans les industries de la fabrication électronique et des semi-conducteurs.

- Absence d'harmonisation entre les juridictions : Le secteur chimique mondial est de plus en plus fragmenté en raison de réglementations contradictoires. Par exemple, l'inventaire des substances chimiques TSCA, géré par l'EPA américaine, recense plus de 86 000 substances chimiques fabriquées ou transformées aux États-Unis et utilisées commercialement sur le territoire américain. Cet inventaire comprend des composés organiques, inorganiques, des polymères et des substances complexes. Il constitue un outil essentiel pour la réglementation des produits chimiques industriels au titre de la TSCA, mais présente des données, des spécifications de danger et d'étiquetage disparates. De plus, une étude récente du Forum d'application de l'ECHA, menée dans le cadre d'un projet à l'échelle de l'UE, a révélé que 35 % des fiches de données de sécurité (FDS) utilisées dans l'industrie chimique n'étaient pas conformes. Malgré des progrès en matière de conformité, des efforts considérables restent à fournir pour garantir une documentation FDS complète et de qualité. Cette situation représente un risque pour le marché des produits chimiques de gravure, dont les informations de sécurité doivent être préservées afin de protéger les travailleurs, les utilisateurs et l'environnement. L'absence de réglementation chimique harmonisée finit par freiner l'innovation, décourager le développement du marché et allonge les délais de mise sur le marché des formulations de gravure dans le monde entier.

Taille et prévisions du marché des produits chimiques de gravure :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

2,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits chimiques de gravure :

Analyse segmentaire du type de gravure

Le segment de la gravure sèche devrait connaître une forte croissance, représentant la plus grande part du marché des produits chimiques de gravure d'ici 2035 (64,8 %), car il est essentiel à la fabrication de semi-conducteurs de haute technologie. Il permet une gravure anisotrope précise, nécessaire à la prise en charge des nœuds technologiques inférieurs à 10 nm, rendant possible la mise en œuvre d'architectures de puces de nouvelle génération. Le Département de l'Énergie des États-Unis indique qu'avec la complexification croissante des puces, la fabrication de semi-conducteurs devrait croître de façon exponentielle, car un perfectionnement accru du processus de gravure est requis, notamment la gravure plasma et la gravure ionique réactive (RIE). Des méthodes de gravure sèche plus complexes, telles que la gravure par couches atomiques (ALE) et la gravure par faisceau neutre (NBE), sont essentielles pour répondre aux exigences des futurs nœuds technologiques, en permettant l'élimination de matériaux avec un minimum de dommages et en améliorant l'efficacité des applications de fabrication de semi-conducteurs. Par ailleurs, le Laboratoire national d'Argonne a également inventé une méthode de gravure sèche, appelée gravure par couches moléculaires (MLE), qui permet d'éliminer des matériaux couche par couche par le biais de réactions en phase gazeuse. Cette technique garantit un faible endommagement des structures sous-jacentes et offre un contrôle à l'échelle atomique. MLE a démontré que la gravure sèche peut répondre aux exigences futures de miniaturisation et de performance des semi-conducteurs. Cette dépendance croissante aux produits chimiques de gravure sèche est le principal moteur du marché, et les fabricants investissent dans des procédés de gravure plasma plus propres et plus efficaces afin d'améliorer le rendement et les performances.

Analyse des segments de substrat

Le segment du silicium sur le marché des produits chimiques de gravure devrait connaître une croissance significative, représentant 60,3 % des revenus au cours de la période prévisionnelle, grâce à sa rentabilité et à une infrastructure de traitement bien établie. Le National Institute of Standards and Technology (NIST) estime que la production de plaquettes de silicium continue de progresser avec le développement de la technologie des semi-conducteurs, qui alimente des milliards d'appareils dans le monde. L'utilisation généralisée du silicium dans les dispositifs logiques et de mémoire maintient la demande en produits chimiques de gravure optimisés pour ce matériau. Par ailleurs, des recherches financées par les pouvoirs publics sur le traitement du silicium devraient améliorer la pureté des matériaux et la précision de la gravure, ce qui profitera directement aux fournisseurs de produits chimiques de ce marché.

Analyse du segment d'application

Le segment des semi-conducteurs sur le marché des produits chimiques de gravure devrait croître de 53,6 % au cours de la période prévisionnelle, en raison de la demande croissante de microprocesseurs dans de nombreux secteurs tels que l'automobile, les communications et le médical. Selon l'Administration américaine du commerce international (USITA), l'industrie des semi-conducteurs dans divers pays, comme l'Inde, connaît une croissance très rapide grâce aux progrès technologiques liés à la 5G, à l'intelligence artificielle et à l'Internet des objets. Cette expansion stimule la demande de produits chimiques de gravure pour les étapes de traitement des plaquettes, essentielles au transfert des motifs et à la fabrication des dispositifs. Par ailleurs, les initiatives gouvernementales telles que le CHIPS Act aux États-Unis devraient accroître la capacité de production nationale de semi-conducteurs, augmentant ainsi la demande de produits chimiques dans les usines de fabrication. Toutes ces tendances confirment la position dominante des semi-conducteurs sur le marché des produits chimiques de gravure.

Notre analyse approfondie du marché des produits chimiques de gravure comprend les segments suivants :

Segment | Sous-segments |

Type de gravure |

|

Application |

|

Substrat |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits chimiques de gravure - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des produits chimiques de gravure en Asie-Pacifique devrait dominer le secteur, représentant 35,4 % des revenus mondiaux entre 2026 et 2035. Cette domination s'explique principalement par l'industrialisation intense et l'essor des industries de fabrication électronique. La demande dans cette région se renforce également, notamment en ce qui concerne les semi-conducteurs et les écrans haut de gamme, qui stimulent la consommation de produits chimiques de gravure spécialisés. L'Asie-Pacifique est le premier producteur mondial de semi-conducteurs, avec environ 75 % de la capacité mondiale, et devrait capter les deux tiers des revenus mondiaux d'ici 2025. Dans ce contexte, le Vietnam s'impose comme une destination d'investissement stratégique grâce à sa chaîne d'approvisionnement en pleine expansion et à des politiques gouvernementales favorables. Ces politiques, qui encouragent la transformation numérique et les technologies de fabrication propres, contribuent à la croissance du marché. Par ailleurs, la région bénéficie d'investissements importants en recherche et développement, soutenus par des organismes régionaux de promotion des pratiques chimiques durables. Enfin, le renforcement des réglementations environnementales renforce la nécessité d'utiliser des produits chimiques et des procédés de gravure plus respectueux de l'environnement. Le volume élevé des exportations de produits électroniques en Asie-Pacifique, ainsi que le développement des infrastructures et des ressources de production, font de cette région le marché à la croissance la plus rapide.

D’ici 2035, le marché chinois des produits chimiques de gravure devrait dominer la région Asie-Pacifique, grâce à son leadership mondial dans la fabrication de produits électroniques et l’assemblage de semi-conducteurs. Les ventes de semi-conducteurs en Chine ont progressé à un rythme annuel d’environ 10,4 % en juillet 2025, témoignant d’un fort engagement du secteur, même si ce taux reste inférieur à la moyenne mondiale de 20,6 %. Cette croissance continue alimente la forte demande en produits chimiques de gravure de haute précision, un composant essentiel à la production de puces de haute technologie, renforçant ainsi le rôle de la Chine au sein de la chaîne d’approvisionnement internationale des semi-conducteurs. Les initiatives gouvernementales, telles que le programme « Made in China 2025 », visent l’autosuffisance en matière de matériaux semi-conducteurs, ce qui a permis d’investir plus de 150 milliards de dollars dans les industries liées aux semi-conducteurs. Par ailleurs, selon un rapport du Service de recherche du Congrès américain, la Chine a créé le Fonds d'investissement pour l'industrie des circuits intégrés de Chine (CICIIF) afin d'allouer environ 150 milliards de dollars de fonds publics au soutien de son secteur national des semi-conducteurs, notamment par le biais d'acquisitions et d'achats d'équipements à l'étranger. Conjugués à la croissance des exportations de produits électroniques et de véhicules électriques, ces développements font de la Chine un moteur de croissance majeur sur le marché mondial.

Le marché des produits chimiques de gravure en Inde devrait connaître la croissance annuelle composée la plus rapide d'ici 2035, portée par l'essor fulgurant de la production électronique et les politiques industrielles mises en œuvre par le gouvernement. Selon le ministère de l'Électronique et des Technologies de l'information, la production électronique en Inde a quintuplé au cours des dix dernières années (exercice 2024-2025), ses exportations ayant été multipliées par plus de six, avec un taux de croissance annuel composé (TCAC) supérieur à 20 %. Parallèlement, le TCAC de la production électronique du pays dépasse les 17 %. Des programmes tels que l'initiative « Make in India » et les incitations à la production (PLI) ont attiré d'importants investissements destinés à l'expansion des capacités de fabrication de semi-conducteurs et de composants électroniques. À titre d'exemple, l'India Brand Equity Foundation (IBEF) a annoncé que le gouvernement indien avait alloué 76 000 crores de roupies (environ 9,95 milliards de dollars) au titre du programme d'incitations à la production (PLI) afin de promouvoir la fabrication de semi-conducteurs et d'écrans. Cela s'inscrit dans le cadre des initiatives plus vastes du programme « Make in India » visant à attirer des investissements massifs dans les capacités de fabrication de semi-conducteurs et de produits électroniques. Par ailleurs, le Conseil central de contrôle de la pollution (CPCB) a instauré une réglementation environnementale afin de garantir une production chimique durable. La demande intérieure croissante en électronique grand public et en véhicules électriques ne fait qu'accroître le besoin en produits chimiques de gravure spécialisés, ce qui stimule une forte croissance du marché.

Aperçu du marché nord-américain

Le marché nord-américain des produits chimiques de gravure devrait connaître une croissance stable, avec une part de marché de 27,8 % au cours des prochaines années. Cette croissance est portée par l'essor de la fabrication de semi-conducteurs et le besoin croissant de précision dans les procédés de gravure. Les normes environnementales et de sécurité sont par ailleurs très strictes, et les organismes de réglementation tels que l'Agence de protection de l'environnement (EPA) et l'Administration de la sécurité et de la santé au travail (OSHA) encadrent les pratiques et le développement des produits chimiques. On observe également une augmentation des investissements publics dans la production de produits chimiques propres et durables. En 2024, le Département de l'Énergie (DOE) a annoncé des investissements de plus de 5,4 milliards de dollars américains pour moderniser le réseau électrique national, améliorer les infrastructures d'énergie propre et soutenir la production nationale. Ces efforts visent à accélérer le déploiement des énergies renouvelables et à renforcer les chaînes d'approvisionnement, essentielles au secteur des énergies propres. Ces investissements ont joué un rôle central dans le développement du secteur des produits chimiques de gravure en Amérique du Nord, car ils garantissent un approvisionnement stable et sûr en matières premières importantes telles que l'acide fluorhydrique et les gaz spéciaux, indispensables à la production de semi-conducteurs. Par ailleurs, les initiatives en matière de sécurité chimique et de réduction des déchets ont permis d'améliorer la durabilité des opérations sur les sites de production. Ces mesures, conjuguées aux efforts de recherche actuels menés avec le concours d'organismes tels que le National Institute of Standards and Technology (NIST), accélèrent l'évolution technologique, exigent des produits chimiques de gravure performants et garantissent la conformité des pratiques aux nouveaux cadres réglementaires.

Le marché des produits chimiques de gravure aux États-Unis devrait dominer l'Amérique du Nord, porté par le rôle crucial du pays dans la production de semi-conducteurs et d'électronique de pointe. Selon le rapport 2023 de la Semiconductor Industry Association (SIA), les entreprises de l'écosystème américain des semi-conducteurs, depuis l'adoption du CHIPS Act, ont annoncé des investissements de plus de 200 milliards de dollars dans cet écosystème, stimulant ainsi son développement rapide. Ces investissements massifs facilitent l'augmentation des capacités de production et le développement de procédés de fabrication de haute technologie, notamment pour les produits chimiques de haute précision essentiels à la gravure des plaquettes. La production est également influencée par la réglementation environnementale de l'Agence de protection de l'environnement (EPA), dont le Clean Air Act garantit des contrôles stricts des émissions des usines de production chimique. Par ailleurs, le CHIPS Act du gouvernement américain a estimé à environ 50 milliards de dollars l'investissement dans la fabrication, la recherche et le développement de semi-conducteurs aux États-Unis, ce qui accroît la demande en produits chimiques spécialisés, tels que les agents de gravure. L'OSHA impose des conditions de travail et des mesures de sécurité strictes qui influencent fortement les pratiques de manipulation et d'utilisation des produits chimiques. Tous ces facteurs font des États-Unis un marché important pour les produits chimiques de gravure, avec de longues perspectives de croissance.

D’ici 2035, le marché canadien des produits chimiques de gravure devrait connaître une croissance soutenue grâce au soutien gouvernemental important apporté aux technologies propres et à la fabrication durable. Le Programme pour une croissance propre (PCP), géré par Ressources naturelles Canada, disposait d’un budget de 155 millions de dollars américains sur quatre ans, qui s’est terminé en mars 2022. Il a financé 43 projets de recherche et développement et de démonstration de technologies propres dans les secteurs de l’énergie, des mines et de la foresterie, en mettant l’accent sur la réduction des émissions, l’atténuation des impacts environnementaux et le développement de matériaux et de technologies propres. Le programme a également établi des partenariats entre les laboratoires fédéraux et les innovateurs afin d’accélérer la commercialisation et de renforcer les objectifs climatiques et les débouchés économiques au Canada. On observe une forte hausse des investissements dans les centres de fabrication de semi-conducteurs, notamment en Ontario et au Québec, grâce aux partenariats facilités par le Réseau canadien d’innovation des semi-conducteurs. Par exemple, en avril 2024, IBM, le gouvernement du Canada et le gouvernement du Québec ont annoncé un investissement conjoint de quelque 187 millions de dollars canadiens pour agrandir les installations d’assemblage, de test et d’emballage de semi-conducteurs d’IBM Canada à son usine de Bromont. Cette initiative vise à renforcer l'industrie des semi-conducteurs au Canada en développant des procédés de fabrication de pointe pour les modules semi-conducteurs, utilisés dans de nombreux domaines tels que les télécommunications, le calcul haute performance et l'intelligence artificielle. Ces efforts, conjugués à la demande croissante des secteurs de l'électronique automobile et des énergies renouvelables, contribuent à une croissance stable du marché canadien.

Aperçu du marché européen

Le marché européen des produits chimiques de gravure devrait connaître une croissance soutenue entre 2026 et 2035, principalement grâce à l'importance des secteurs de la fabrication de semi-conducteurs, de l'électronique automobile et des énergies renouvelables. Selon le rapport ESPAS, la loi européenne sur les puces (European Chips Act) vise à mobiliser jusqu'à 43 milliards d'euros d'investissements d'ici 2030 afin de renforcer la production de semi-conducteurs, l'innovation et la sécurité d'approvisionnement en Europe. Cette politique stimulera la demande en produits chimiques de gravure spécialisés, nécessaires au traitement des plaquettes et à la fabrication d'écrans, à mesure que l'Europe améliore ses capacités de production et son avantage technologique sur le marché mondial. L'Agence européenne des produits chimiques (ECHA) applique une réglementation stricte dans le cadre du règlement REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques), incitant les producteurs à utiliser des solutions de gravure plus durables et plus sûres. Des initiatives gouvernementales, telles qu'Horizon Europe, financent largement la recherche et l'innovation dans le domaine des matériaux avancés et de la chimie verte. De plus, la hausse des investissements dans la fabrication de véhicules électriques et les technologies d'énergie propre entraîne une augmentation de la consommation de produits chimiques de gravure.

Le gouvernement britannique investit dans son secteur des semi-conducteurs à hauteur de 200 millions de livres sterling entre 2023 et 2025, et jusqu'à 1 milliard de livres sterling entre 2025 et 2035. Ces investissements privilégient la recherche et le développement (R&D), les infrastructures nationales, la conception et la propriété intellectuelle, ainsi que les semi-conducteurs composés, conformément à la Stratégie nationale britannique pour les semi-conducteurs. La volonté du pays de relocaliser ses activités de production critiques et de renforcer la résilience de sa chaîne d'approvisionnement favorise les investissements dans le traitement avancé des matériaux. L'innovation croissante dans les circuits imprimés, la microfabrication et les technologies d'énergies renouvelables renforce encore les perspectives du marché des produits chimiques de gravure, positionnant le Royaume-Uni comme un acteur de niche, mais significatif, dans les applications de gravure et d'ingénierie de précision de nouvelle génération.

Par ailleurs, le ministère fédéral de l'Économie et de l'Action climatique (BMWK) a révélé que l'Allemagne consacre environ 4 milliards d'euros au financement de 31 projets de microélectronique répartis dans 11 Länder. Cette initiative s'inscrit dans le cadre du Projet important d'intérêt européen commun (PIIEC) relatif à la microélectronique et aux technologies de communication, qui vise à dynamiser les industries des semi-conducteurs et de la chimie. Ce financement permettra de mobiliser plus de 10 milliards d'euros d'investissements du secteur privé, notamment dans la production de semi-conducteurs, les matériaux et les équipements de production.

Principaux acteurs du marché des produits chimiques de gravure

- BASF (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Soulbrain (Corée du Sud)

- KMG Chemicals (États-Unis)

- Formosa Daikin Advanced Chemicals (Taïwan)

- Honeywell International (États-Unis)

- Solvay SA (Belgique)

- Avantor (États-Unis)

- OCI Company Ltd (Corée du Sud)

- Zhejiang Morita Nouveaux Matériaux (Chine)

- Israel Chemicals Ltd (ICL) (Israël)

- Do-Fluoride Chemicals Co., Ltd (Chine)

- Shin-Etsu Chemical (Japon)

- Daikin Industries (Japon)

- Mitsubishi Chemical (Japon)

- Stella Chemifa (Japon)

Voici la liste de quelques acteurs importants opérant sur le marché mondial des produits chimiques de gravure :

Le marché mondial des produits chimiques de gravure est caractérisé par une concurrence intense, où les principaux acteurs déploient des stratégies pour renforcer leur présence. Ce marché est dominé par des entreprises comme Stella Chemifa et BASF, qui détiennent des parts de marché considérables grâce à leur large gamme de produits et à leurs relations privilégiées avec leurs clients. BASF, avec près de 9 % de parts de marché, mise sur la diversification de sa gamme de produits chimiques et ses investissements à long terme dans les agents de gravure pour la microélectronique pour maintenir sa compétitivité. Par ailleurs, Soulbrain et KMG Chemicals, grâce à leur forte capacité d'innovation et à la diversification de leurs produits, répondent à la demande croissante du secteur des semi-conducteurs et de l'électronique. Ces entreprises entreprennent régulièrement des actions stratégiques, telles que des fusions-acquisitions, des investissements en recherche et développement et une expansion géographique, afin d'accroître leurs parts de marché et de proposer les produits et services émergents répondant aux besoins du marché.

Développements récents

- En avril 2025, BASF a annoncé un investissement pour étendre sa production d'acide sulfurique de qualité semi-conducteur à grande échelle sur son site de Ludwigshafen, en Allemagne, afin de répondre à la demande croissante des nouvelles usines de production de puces en Europe, destinées aux secteurs de l'automobile, des communications mobiles et de l'intelligence artificielle (IA). Cette usine de haute technologie respecte les normes de pureté les plus exigeantes et localise les chaînes d'approvisionnement pour ses clients européens, garantissant ainsi une production constante et des délais de livraison réduits. Cet agrandissement, représentant un investissement de plusieurs millions d'euros, sera pleinement opérationnel en 2027. Cette initiative stratégique renforce la position de BASF au sein de la chaîne de valeur des semi-conducteurs haut de gamme en Europe, dans un contexte de forte croissance du marché des semi-conducteurs sur le continent.

- En novembre 2024 , Hitachi High-Tech a lancé le système de gravure DCR série 9060, conçu pour la gravure isotrope à l'échelle atomique des semi-conducteurs 3D les plus récents. Ce système utilise la technologie de gravure plasma pour un contrôle horizontal optimisé, essentiel à la production de puces semi-conductrices complexes et miniaturisées. La série 9060, compacte, permet un traitement à haut débit grâce à l'intégration d'un système de refroidissement avancé des plaquettes et de lampes infrarouges pour des cycles de température rapides. La réduction des cycles de développement et des coûts contribue à une productivité accrue, renforçant ainsi la position d'Hitachi sur le marché de la gravure des semi-conducteurs.

- En octobre 2024, Fujifilm a lancé des résines et des révélateurs EUV à tonalité négative, utilisables pour la lithographie EUV dans la fabrication de semi-conducteurs. La nouvelle résine contient un générateur de photoacide (PCP) lié à un agent de trempe photodécomposable, réduisant ainsi la variation des motifs de circuit d'environ 17 %. La formulation du révélateur limite le gonflement de la résine, améliorant la résolution et la stabilité du procédé. Cette innovation est essentielle pour les nœuds de semi-conducteurs de nouvelle génération qui exigent une précision extrême. Fujifilm a annoncé l'extension de ses capacités de production et de contrôle qualité sur ses sites de Shizuoka (Japon) et de Pyeongtaek (Corée du Sud), les nouveaux équipements étant opérationnels d'ici octobre 2025.

- Report ID: 8279

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.