Perspectives du marché des dégazeurs nucléaires :

Le marché des dégazeurs nucléaires représentait plus de 21,4 milliards de dollars en 2025 et devrait atteindre 46,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,5 % sur la période 2026-2035. En 2026, ce marché était estimé à 22,6 milliards de dollars.

Le marché des dégazeurs nucléaires se trouve à un tournant décisif, passant d'un secteur stabilisé et axé sur la maintenance à une croissance renouvelée, alimentée par les impératifs de sécurité énergétique et de décarbonation. Par ailleurs, alors que les pays s'efforcent d'atteindre la neutralité carbone tout en intégrant la stabilité du réseau électrique, l'énergie nucléaire est réévaluée comme une source importante d'électricité de base fiable et à faible émission de carbone. Selon un article publié par l'Organisation mondiale de l'énergie nucléaire en septembre 2025, le parc international de réacteurs fonctionnait à un facteur de capacité moyen de 83 % en 2024. De plus, les réacteurs nucléaires du monde entier ont produit 2 667 TWh d'électricité en 2024, soit la plus grande quantité d'électricité produite en une année par l'énergie nucléaire, dépassant les 2 660 TWh de 2006. Enfin, la capacité nucléaire régionale stimule également le marché international des dégazeurs nucléaires.

Production d'énergie nucléaire par région (2010-2050)

Années | Économies avancées (GW) | Chine (GW) | Autres EMDE (GW) |

2010 | 337,5 | 10.9 | 54.1 |

2015 | 317.4 | 28.6 | 60,4 |

2020 | 297,9 | 51.0 | 66.2 |

2025 | 290.1 | 65,9 | 71,6 |

2030 | 294.1 | 121.0 | 92,6 |

2035 | 309.1 | 194,2 | 124.1 |

2040 | 350,4 | 238,4 | 159,3 |

2045 | 381,9 | 261,6 | 187.0 |

2050 | 399,2 | 277.1 | 197,9 |

Source : Organisation IEA

Par ailleurs, la fabrication en série et la modularisation, la maintenance prédictive, l'intégration numérique, les progrès en science des matériaux, le développement des services après-vente et la diversification, ainsi que la localisation de la chaîne d'approvisionnement, alimentent également le marché mondial des dégazeurs nucléaires. Selon un article publié par le Decision Analytics Journal en mars 2023, la technologie des jumeaux numériques est devenue une approche courante pour les entreprises, et l'on prévoit que 75 % des entreprises utilisant l'Internet des objets (IoT) y auront recours. De plus, on estime que plus de 40 % des grandes entreprises mondiales utiliseront des jumeaux numériques dans leurs projets respectifs d'ici fin 2027 afin d'améliorer leurs revenus. Cette technologie permet ainsi une surveillance en temps réel des niveaux d'oxygène, ainsi que de la pression et de la température, ce qui contribue fortement à la croissance du marché.

Clé dégazeur nucléaire Résumé des informations sur le marché:

Perspectives régionales :

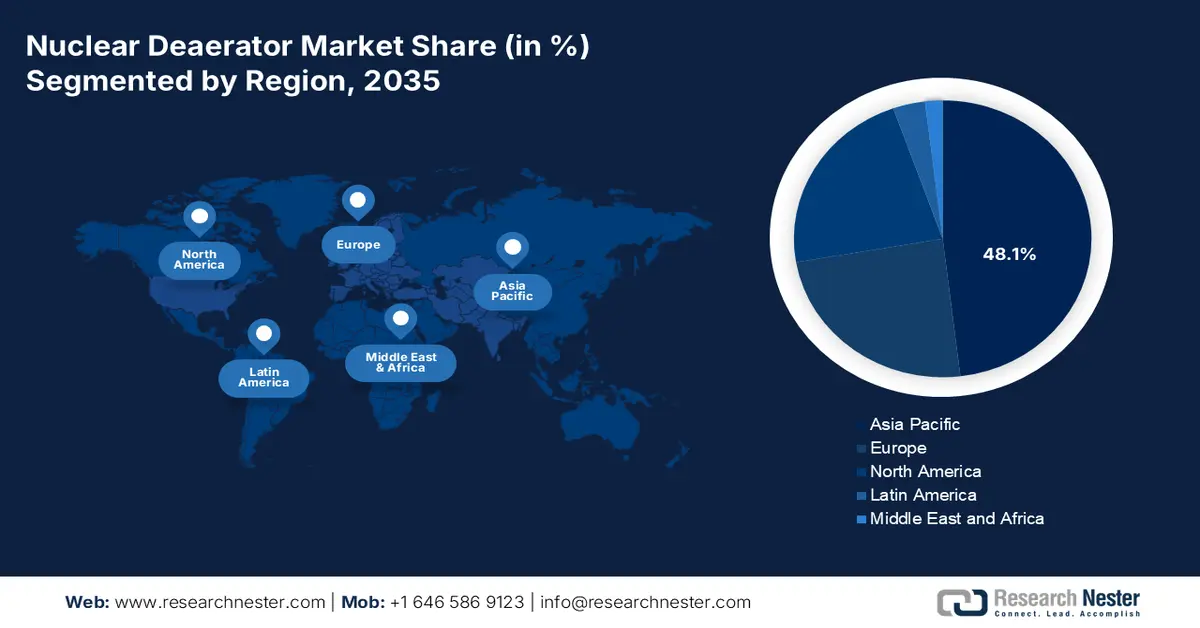

- La région Asie-Pacifique devrait détenir une part de marché de 48,1 % d'ici 2035 sur le marché des dégazeurs nucléaires, grâce à des politiques stratégiques en matière de sécurité énergétique, des objectifs ambitieux de décarbonation et un pipeline de construction de nouveaux réacteurs en accélération.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide d’ici 2035, grâce à des programmes d’exploitation à long terme et à des investissements stratégiques dans les technologies nucléaires de pointe.

Analyse du segment :

- Le segment de la production d'énergie devrait représenter 92,5 % du marché des dégazeurs nucléaires d'ici 2035, grâce à son rôle dans l'amélioration de la durée de vie des équipements, de la flexibilité opérationnelle et de l'efficacité globale des centrales.

- Le sous-segment des ventes directes/OEM devrait représenter la deuxième part de marché la plus importante d'ici 2035, grâce à l'intégration exclusive dans les centrales nucléaires et à la responsabilité des systèmes pilotée par les OEM.

Principales tendances de croissance :

- Augmentation du nombre de nouvelles constructions nucléaires en cours

- Essor des petits réacteurs modulaires (PRM)

Principaux défis :

- Augmentation de l'intensité capitalistique et des déficits de financement

- Inertie en matière d'octroi de licences et complexité réglementaire

Acteurs clés : Framatome (France), GE Vernova (États-Unis), Westinghouse Electric Company (États-Unis), Mitsubishi Heavy Industries, Ltd. (Japon), Bharat Heavy Electricals Limited (Inde), Power Machines (Russie), Alstom (France), SPX FLOW, Inc. (États-Unis), Thermax Limited (Inde), Babcock & Wilcox Enterprises, Inc. (États-Unis), Hitachi, Ltd. (Japon), Larsen & Toubro (Inde), Korea Hydro & Nuclear Power (Corée du Sud), Siemens Energy AG (Allemagne), China First Heavy Industries (Chine), Dongfang Electric Corporation (Chine), Harbin Electric Corporation (Chine), Cockerill Maintenance & Ingénierie (Belgique), Andritz AG (Autriche).

Mondial dégazeur nucléaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 21,4 milliards de dollars américains

- Taille du marché en 2026 : 22,6 milliards de dollars américains

- Taille du marché prévue : 46,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,1 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, France

- Pays émergents : Inde, Canada, Royaume-Uni, Émirats arabes unis, Pologne

Last updated on : 8 December, 2025

Marché des dégazeurs nucléaires - Facteurs de croissance et défis

Facteurs de croissance

- Accroissement des projets de construction nucléaire : L'existence de stratégies énergétiques nationales ambitieuses, notamment en Europe et en Asie-Pacifique, entraîne une vague sans précédent de construction de réacteurs de dernière génération, ce qui a un impact positif sur le marché des désaérateurs nucléaires. Selon un article publié par l'Agence internationale de l'énergie (AIE) en janvier 2025, plus de 70 GW de capacité nucléaire de dernière génération sont actuellement en construction à l'échelle internationale. Ce niveau est considéré comme le plus élevé de ces 30 dernières années, et plus de 40 pays envisagent de renforcer la place du nucléaire dans leurs systèmes énergétiques respectifs. Par ailleurs, plus de 99 % de la capacité d'enrichissement nucléaire est concentrée entre les mains de quatre pays fournisseurs, la Russie représentant à elle seule 40 % de la capacité mondiale, ce qui contribue à dynamiser le marché.

- Essor des petits réacteurs modulaires (PRM) : L’existence des PRM témoigne d’une croissance transformatrice sur le marché international des désaérateurs nucléaires. Leur déploiement optimal au sein de parcs nucléaires, potentiellement pour des applications non électriques telles que le chauffage urbain et la production d’hydrogène, conjugué à la demande croissante de standardisation et de composants modulaires, a créé un marché évolutif et novateur pour les conceptions de désaérateurs de pointe, en rupture avec les modèles conventionnels des grandes centrales. Selon un article publié par la World Nuclear Association en novembre 2025, les PRM sont généralement définis par une puissance électrique standard inférieure à 300 MW, avec quelques extensions pour des réacteurs de taille moyenne atteignant près de 600 MW. De plus, il existe plus de 100 conceptions de PRM, le parc actuel de réacteurs nucléaires fonctionnant à l’uranium enrichi à 5 % en uranium 235, ce qui a un impact positif sur le marché.

- Décarbonation de la chaleur industrielle : Au-delà de la simple production d'électricité, la conception de réacteurs de pointe permet de fournir efficacement de la chaleur de procédé, particulièrement adaptée aux industries lourdes telles que la sidérurgie et la chimie. Cette application émergente devrait nécessiter des dégazeurs spécialisés, capables de fonctionner selon divers paramètres, ce qui aura un impact positif sur le marché global des dégazeurs nucléaires. Par exemple, comme indiqué dans un article de l'Organisation de la Commission pour la transition énergétique d'août 2022, le programme de décarbonation de l'Inde à l'horizon 2030 prévoit de décarboner l'énergie à hauteur de 50 % et d'accroître de 500 GW la capacité de production d'électricité à partir de combustibles fossiles d'ici fin 2030. Par ailleurs, la consommation d'électricité par habitant dans le pays s'élève actuellement à 1 208 kWh, et devrait tripler avec le développement économique national.

Défis

- Augmentation de l'intensité capitalistique et déficits de financement : La présence de projets nucléaires, qu'il s'agisse de rénovations majeures ou de nouvelles constructions, illustre certains des investissements d'infrastructure les plus gourmands en capital à l'échelle internationale. Par ailleurs, le marché des dégazeurs nucléaires, qui fait partie intégrante de l'écosystème des mégaprojets, est particulièrement vulnérable aux difficultés financières. Les perspectives de développement et de construction à long terme exposent fortement les investisseurs à des risques réglementaires, de construction et politiques importants. Si les gouvernements dévoilent de nouveaux modèles de financement, attirer des capitaux privés suffisants demeure un défi. De plus, pour les entreprises de services publics, on observe une forte augmentation des coûts d'opportunité, car les capitaux alloués à la rénovation d'une centrale nucléaire ne sont pas investis dans la modernisation du réseau électrique ou dans les énergies renouvelables.

- Inertie des procédures d'autorisation et complexité réglementaire : Le marché des dégazeurs nucléaires évolue dans un environnement administratif parmi les plus stricts au monde, une nécessité pour la sûreté. Malgré cela, un retard considérable en matière d'innovation et de rapidité freine sa croissance. De plus, la conception d'un nouveau dégazeur, voire la simple modification d'un modèle existant pour un autre type de réacteur, exige une procédure d'autorisation longue, coûteuse et incertaine. Pour y remédier, les autorités réglementaires doivent approuver les procédures d'installation, les procédés de fabrication, les matériaux et la conception, un processus qui peut durer des années. Cette inertie représente un défi de taille pour les SMR, qui promettent des conceptions standardisées et préfabriquées, ce qui impacte négativement le développement du marché.

Taille et prévisions du marché des dégazeurs nucléaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,5% |

|

Taille du marché de l'année de référence (2025) |

21,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

46,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dégazeurs nucléaires :

Analyse du segment d'application

Le segment de la production d'électricité, qui fait partie intégrante du marché des dégazeurs nucléaires, devrait représenter la part la plus importante (92,5 %) d'ici fin 2035. Cette croissance est largement due à son rôle crucial au sein d'une centrale nucléaire, notamment en termes de durée de vie des équipements, de flexibilité opérationnelle et d'efficacité de la centrale. Par exemple, selon un article publié par le gouvernement indien en juin 2025, la capacité de production d'électricité installée en Inde a atteint 476 GW. Ceci a permis de réduire les pénuries d'électricité de 4,3 % à 0,1 % en 2025. Par ailleurs, plus de 28 millions de foyers sont désormais électrifiés dans le pays, et la consommation d'électricité a augmenté de 45,8 %. Enfin, les sources d'énergie non fossiles contribuent actuellement à hauteur de 235,7 GW, soit 4 % de la capacité totale, dont 8,8 GW d'énergie nucléaire et 226,9 GW d'énergies renouvelables, dynamisant ainsi ce segment du marché.

Analyse des segments de canaux de vente

Le segment des ventes directes/OEM, qui fait partie du segment des canaux de distribution, devrait représenter la deuxième part de marché la plus importante des dégazeurs nucléaires au cours de la période de prévision. La croissance de ce segment est fortement alimentée par le caractère exclusif et la mise en œuvre unique de technologies spécifiques aux centrales nucléaires. Des entreprises telles que Mitsubishi Heavy Industries, GE Vernova, Westinghouse et Framatome jouent un rôle essentiel en tant qu'intégrateurs de systèmes et concepteurs de réacteurs. De plus, lorsqu'un exploitant d'électricité commande un réacteur de dernière génération, les composants des systèmes secondaires, comme le dégazeur, sont facilement approvisionnés et spécifiés par le fabricant d'origine (OEM) dans le cadre d'un système complet et optimisé, garantissant ainsi une responsabilité unique et des performances système optimales. Ces éléments augurent d'une croissance prometteuse pour l'ensemble du segment.

Analyse des segments de matériaux

D'ici la fin de la période prévue, le segment de l'acier inoxydable (SS316/304) sur le marché des dégazeurs nucléaires devrait représenter la troisième part de marché la plus importante. Le développement de ce segment est fortement stimulé par la prédominance de ce matériau de choix pour les dégazeurs nucléaires. Ce développement est résolument axé sur l'exigence absolue d'une résistance exceptionnelle à la corrosion dans l'environnement des systèmes d'alimentation en eau des centrales. En effet, même des traces d'oxygène peuvent provoquer une corrosion par piqûres et une fissuration par corrosion sous contrainte dans l'acier au carbone, pouvant entraîner une défaillance catastrophique. Par ailleurs, grâce à sa teneur en molybdène, l'acier inoxydable SS316 offre une résistance supérieure aux agents corrosifs tels que les chlorures, ce qui en fait un matériau de référence pour les pièces fortement exposées au fluide.

Notre analyse approfondie du marché des dégazeurs nucléaires comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Canal de vente |

|

Matériel |

|

Type de réacteur |

|

Taper |

|

Capacité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dégazeurs nucléaires - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des dégazeurs nucléaires, soit 48,1 %, d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par des politiques stratégiques de sécurité énergétique, des engagements ambitieux en matière de décarbonation et un programme de construction de nouvelles centrales sans précédent. L'Inde et la Chine, avec leurs projets conjoints de réacteurs, sont considérées comme les principaux moteurs de cette croissance. Parallèlement, la Corée du Sud et le Japon modernisent leurs parcs nucléaires respectifs grâce à des redémarrages et des programmes de prolongation de la durée de vie. Selon un article de l'Organisation mondiale de l'énergie nucléaire (WNA) d'octobre 2025, on compte près de 145 réacteurs nucléaires en exploitation, et près de 45 autres font l'objet de projets de construction fermes, pour un total d'environ 60 réacteurs supplémentaires. Le Japon dispose à lui seul de 33 réacteurs en exploitation, représentant une puissance de 31,7 GWe, dont 2 sont en construction. De plus, le pays produit près de 30 % de son électricité grâce à l'énergie nucléaire, et la contribution de cette dernière a augmenté pour atteindre 41 %, contribuant ainsi largement à la croissance du marché des dégazeurs nucléaires.

L’énergie nucléaire et l’implication dans le cycle du combustible nucléaire en Asie (2025)

Pays | Réacteurs électriques opérationnels | Réacteurs électriques en construction | Réacteurs nucléaires prévus | Réacteurs de recherche opérationnels |

Australie | - | - | - | 1 |

Chine | 58 | 33 | 43 | 16 |

Inde | 24 | 6 | 14 | 5 |

Indonésie | - | - | - | 3 |

Japon | 33 | 2 | - | 3 |

Corée du Sud | 26 | 3 | 1 | 2 |

Malaisie | - | - | - | 1 |

Vietnam | - | - | - | 1 |

Source : Organisation mondiale du nucléaire

Le marché des dégazeurs nucléaires en Chine connaît une croissance significative, portée par un programme d'expansion nucléaire ambitieux et contrôlé par l'État. Par ailleurs, selon un rapport de l'Agence chinoise d'information sur l'énergie (EIA) publié en mai 2024, plus de 34 GW de capacité nucléaire ont été ajoutés au pays en une décennie, portant ainsi à 55 le nombre de réacteurs nucléaires en exploitation, pour une capacité nette totale de 53,2 GW en avril 2024. De plus, 23 réacteurs sont actuellement en construction, ce qui contribue également à la croissance du marché. Enfin, la capacité de production d'électricité à partir du charbon a augmenté de 19,5 GW en 2022, portant la capacité totale du pays à 1 089 GW. De plus, le parc nucléaire du pays est principalement composé de réacteurs à eau pressurisée, notamment les AP1000 conçus par l'US Westinghouse, d'une capacité de 1 157 MW, ainsi que les réacteurs Orano, développés par l'entreprise française Europe, d'une capacité de 1 660 MW, renforçant ainsi la présence du marché.

Capacité nucléaire nette installée annuellement en Chine (2014-2023)

Année | Capacité (GW) |

2014 | 19.0 |

2015 | 26.8 |

2016 | 31.4 |

2017 | 34,5 |

2018 | 42,8 |

2019 | 45,5 |

2020 | 47,5 |

2021 | 50,0 |

2022 | 52.1 |

2023 | 53.2 |

Source : EIA Gouvernement

Le marché des dégazeurs nucléaires en Inde est en pleine expansion, porté par une politique résolue visant à tripler la capacité nucléaire, pierre angulaire de sa transition énergétique. Selon un article de l'Association nucléaire mondiale de 2025, le gouvernement indien s'est fixé un objectif ambitieux : porter la capacité nucléaire à près de 100 GWe d'ici fin 2047. Actuellement, le pays compte 24 réacteurs opérationnels d'une capacité de 7 493 MWe, auxquels s'ajoutent 6 réacteurs en construction, représentant une capacité totale de 4 768 MWe. Par ailleurs, la capacité nucléaire opérationnelle totale du pays est passée de 6 290 MWe entre 2022 et 2024 à 7 438 MWe en 2025. Enfin, avec une population de plus de 1,4 milliard d'habitants, la demande énergétique est considérable, ce qui contribue à l'essor fulgurant du marché.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des dégazeurs nucléaires au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par des programmes d'exploitation à long terme et des investissements stratégiques dans les technologies nucléaires innovantes. Par ailleurs, en janvier 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé la signature d'un accord de paiement et l'octroi d'un crédit à Pacific Gas and Electric Company, permettant de finaliser rapidement le versement de 1,1 milliard de dollars dans le cadre du Programme de crédits pour le nucléaire civil (CNC). De plus, le Programme de crédits pour le nucléaire civil du Bureau du déploiement du réseau (Grid Deployment Office) contribue également à la croissance du marché des dégazeurs nucléaires grâce à un investissement stratégique de 6 milliards de dollars visant à préserver le parc de réacteurs américains et à saisir des opportunités lucratives dans toute la région. Ainsi, la présence de ces programmes et investissements offre d'immenses perspectives au marché global des dégazeurs nucléaires.

Le marché américain des dégazeurs nucléaires gagne en importance, notamment grâce à son lien avec la demande de l'industrie chimique en énergie propre et fiable, de qualité industrielle et sous forme de vapeur. L'American Chemistry Council (ACC) a identifié l'électricité rentable et stabilisée comme un secteur hautement concurrentiel, l'industrie chimique étant considérée comme le plus gros consommateur d'électricité industrielle. Selon un article publié par le département du Trésor américain en janvier 2025, le programme 48C, géré par l'IRS avec l'aide du Bureau des chaînes d'approvisionnement en fabrication et en énergie (MESC) du département de l'Énergie (DOE), a bénéficié d'un investissement de 10 milliards de dollars dans le cadre de l'IRA. Sur ce montant, 40 % ont été réservés à des projets destinés aux communautés abritant des centrales ou des mines de charbon, contribuant ainsi à dynamiser le marché.

Le marché canadien des dégazeurs nucléaires est également en plein essor grâce à d'importants programmes de remboursement des parcs de centrales, à une exploitation durable, au déploiement stratégique de petits réacteurs modulaires et au soutien financier et politique du gouvernement fédéral en faveur de la technologie nucléaire. Par exemple, comme l'indiquait un article publié par le gouvernement de l'Ontario en novembre 2025, le plan d'Ontario Power Generation (OPG) a été approuvé. Ce plan permettra d'accroître la capacité de production d'électricité de près de 2 200 mégawatts, soit l'équivalent de la consommation de 2,2 millions de foyers canadiens. De plus, le projet devrait créer environ 30 500 emplois et en maintenir 6 700. Enfin, avec un budget finalisé de 26,8 milliards de dollars américains, plus de 90 % des dépenses seront consacrées à l'économie nationale afin de stimuler le développement économique et de soutenir les entreprises locales.

Aperçu du marché européen

Le marché européen des dégazeurs nucléaires devrait connaître une croissance soutenue et importante d'ici la fin de la période de prévision. Cette croissance est fortement stimulée par d'ambitieux programmes de prolongation de la durée de vie des centrales, ainsi que par des engagements de construction de nouvelles centrales visant à garantir efficacement la sécurité énergétique et à atteindre des objectifs de décarbonation significatifs. Par ailleurs, le vaste programme de rénovation du parc de réacteurs en France et le soutien apporté par le Royaume-Uni aux projets les plus récents, tels que les SMR Rolls-Royce et Sizewell C, ont généré une demande soutenue et à forte valeur ajoutée sur le marché des dégazeurs nucléaires. Selon un article publié par l'Institut européen d'études de sécurité en février 2025, la région dépendait des importations pour 62,5 % de son approvisionnement énergétique total en 2022. Ce chiffre atteint 97,7 % pour les produits pétroliers et 97,6 % pour le gaz naturel. De plus, la région a dépensé 448 800 000 000 € en importations de combustibles fossiles depuis 2023, créant ainsi une énorme opportunité pour l’expansion du marché des dégazeurs nucléaires.

La France, sur le marché des dégazeurs nucléaires, gagne en visibilité grâce à l'ampleur sans précédent de son programme de prolongation de la durée de vie du Grand Carénage, conjuguée à ses projets de construction de nouvelles centrales. Comme indiqué dans un article d'Enerdata paru en juillet 2025, ASN a autorisé EDF à moderniser ses réacteurs de 1 300 MW, leur permettant ainsi de dépasser leur durée de vie initiale de 40 ans. Cette décision concerne 20 des 56 réacteurs du parc nucléaire français, dont la mise en service est prévue d'ici fin 2040. Ces réacteurs sont situés sur des sites tels que Saint-Alban, Penly, Paluel, Nogent, Golfech, Flamanville, Catternom et Belleville, et assurent actuellement plus de 40 % de la production nucléaire française. EDF prévoit donc d'investir 6 milliards d'euros pour prolonger leur durée de vie, ce qui devrait engendrer une forte croissance du marché.

Le marché britannique des dégazeurs nucléaires est en pleine croissance grâce à une conjonction unique de facteurs : un changement de cap stratégique et de nouveaux projets de construction visant à dynamiser significativement sa chaîne d'approvisionnement nucléaire. Par ailleurs, la Stratégie britannique de sécurité énergétique et la loi de 2022 sur le financement de l'énergie nucléaire offrent un cadre financier et juridique qui a permis la mise en place du modèle de base d'actifs réglementés (RAB) afin d'attirer les investissements privés dans des projets à long terme. Selon un article du gouvernement britannique de juin 2025, s'appuyant sur sa stratégie industrielle moderne pour revitaliser les régions industrielles clés du Royaume-Uni, le gouvernement a investi plus de 2,5 milliards de livres sterling dans le programme complet de réacteurs modulaires de petite taille. Ce projet en particulier pourrait créer jusqu'à 3 000 emplois qualifiés. De plus, il est en mesure d'alimenter l'équivalent de près de 3 millions de foyers en énergie propre et sécurisée produite localement, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché des dégazeurs nucléaires :

- Doosan Energy (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Framatome (France)

- GE Vernova (États-Unis)

- Westinghouse Electric Company (États-Unis)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Bharat Heavy Electricals Limited (Inde)

- Machines électriques (Russie)

- Alstom (France)

- SPX FLOW, Inc. (États-Unis)

- Thermax Limited (Inde)

- Babcock & Wilcox Enterprises, Inc. (États-Unis)

- Hitachi, Ltd. (Japon)

- Larsen & Toubro (Inde)

- Énergie hydroélectrique et nucléaire de Corée (Corée du Sud)

- Siemens Energy AG (Allemagne)

- China First Heavy Industries (Chine)

- Société électrique Dongfang (Chine)

- Société électrique de Harbin (Chine)

- Cockerill Maintenance & Ingénierie (Belgique)

- Andritz AG (Autriche)

- Doosan Energy est un leader international reconnu dans le domaine de la fabrication et du forgeage de pointe. L'entreprise est le principal fournisseur de cuves de réacteurs et de générateurs de vapeur pour le réacteur APR1400 de conception coréenne et d'autres projets internationaux. De plus, ses capacités de production intégrées en font un fournisseur essentiel et important de composants de grande taille pour les îlots nucléaires, tels que les dégazeurs, destinés aux centrales nucléaires les plus récentes à l'échelle mondiale.

- Framatome est considéré comme le constructeur et le concepteur historique des réacteurs EPR français, ainsi que de l'ensemble du parc de réacteurs nationaux. L'entreprise bénéficie également d'une expertise inégalée en matière de gestion du cycle de vie et d'une maîtrise interne de la conception des systèmes de réacteurs à eau pressurisée. Ceci lui confère une position dominante et une capacité de définition des spécifications pour les composants des systèmes secondaires, tels que les dégazeurs, pour les projets d'exportation français et européens. Par ailleurs, selon son rapport annuel 2024, l'entreprise a généré un chiffre d'affaires de 4 676 millions d'euros, un EBITDA de 623 millions d'euros et un flux de trésorerie d'exploitation de 706 millions d'euros.

- Grâce à son expertise historique dans le domaine nucléaire, GE Vernova est considéré comme le fabricant et le concepteur principal de la technologie mondiale des réacteurs à eau bouillante (REB). Cette position lui confère un avantage concurrentiel certain, notamment en matière de fourniture et de modernisation de dégazeurs pour l'ensemble du parc international de REB, ainsi que de contribution aux conceptions de réacteurs les plus innovantes.

- Westinghouse Electric Company est considérée comme le concédant de licence technologique du réacteur à eau pressurisée AP1000, utilisé dans l'industrie, et d'un important parc international de réacteurs à eau pressurisée de conception antérieure, ce qui lui confère un contrôle exclusif sur la conception de ses systèmes secondaires. L'entreprise a tiré parti de cette position pour proposer des dégazeurs de remplacement et d'origine dans le cadre de ses services intégrés et de son offre de combustible pour les exploitants de réacteurs à eau pressurisée. Ainsi, comme indiqué dans son rapport de développement durable 2024, l'entreprise fournit désormais 10 % de l'électricité mondiale et 20 % de l'électricité américaine d'origine nucléaire, et elle est en bonne voie d'atteindre une capacité nucléaire mondiale d'ici 2050.

- Mitsubishi Heavy Industries, Ltd. est considéré comme un important conglomérat japonais de machines lourdes et le développeur de la technologie des réacteurs à eau pressurisée de pointe (APWR). Il est également un fournisseur clé de la majorité des composants, notamment des dégazeurs, en particulier pour les centrales nucléaires japonaises, et un partenaire mondial efficace dans les projets nucléaires, notamment en Turquie et aux États-Unis.

Voici une liste des principaux acteurs opérant sur le marché mondial des dégazeurs nucléaires :

Le marché international des dégazeurs nucléaires est considéré comme un marché oligopolistique, largement dominé par les fabricants intégrés d'équipements lourds spécialisés et les équipementiers de centrales nucléaires. Des acteurs majeurs, tels que GE Vernova (États-Unis), Framatome (France) et Doosan Enerbility (Corée du Sud), ont tiré parti de leur position de fournisseurs principaux de systèmes pour la majorité des réacteurs, afin de s'assurer un marché captif. De plus, leurs stratégies sont fortement axées sur la conclusion d'accords de maintenance à long terme pour les parcs existants et la création de partenariats de conception de premier plan avec les développeurs de petits réacteurs modulaires (SMR). Par ailleurs, en novembre 2024, Navitas Semiconductor a annoncé la première alimentation électrique mondiale de 8,5 kW, fonctionnant grâce aux technologies SiC et GaN et atteignant un rendement de 98 % pour les centres de données hyperscale de pointe et l'intelligence artificielle de pointe, ce qui augure bien pour le marché global des dégazeurs nucléaires.

Paysage concurrentiel du marché des dégazeurs nucléaires :

Développements récents

- En février 2025, GE Vernova Inc. , en collaboration avec le ministère de l'Électricité (MoE), a annoncé la réussite des travaux de modernisation de plusieurs centrales électriques importantes, permettant d'augmenter significativement la production et les performances des unités de production actuelles de l'entreprise.

- En février 2024, Wärtsilä a fourni les équipements de production nécessaires à l'extension de 18 MW de la centrale électrique existante au Nouveau-Mexique, grâce à la technologie des moteurs à combustion interne alternatifs (RICE). Fonctionnant au gaz naturel, la centrale a compensé la perte de capacité de production consécutive à la fermeture de la centrale au charbon.

- Report ID: 8282

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.