Perspectives du marché de l'énergie nucléaire :

Le marché de l'énergie nucléaire représentait plus de 37,46 milliards de dollars en 2025 et devrait atteindre 51,83 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 3,3 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de l'énergie nucléaire est estimée à 38,57 milliards de dollars.

Les applications fructueuses de l'énergie nucléaire au-delà des faibles émissions de carbone, telles que l'atténuation de la propagation des maladies, l'aide au diagnostic et au traitement, et le potentiel des missions spatiales, devraient renforcer sa position dans les énergies renouvelables dans les années à venir. L'Association nucléaire mondiale indique qu'avec plus de 440 réacteurs, le nucléaire représente 9,0 % de la production mondiale d'électricité et s'impose comme la deuxième source d'énergie décarbonée. À l'échelle mondiale, un quart, soit près de 25,0 %, de l'électricité est produite par des centrales nucléaires, et ce chiffre devrait augmenter à un rythme soutenu dans les années à venir. L'énergie nucléaire civile domine, avec plus de 20 000 années-réacteurs d'exploitation. En Europe, les pays dépendent des réseaux de transport régionaux pour l'énergie nucléaire. Le marché de l'énergie nucléaire est caractérisé par un commerce international et connaît une forte composante commerciale avec le Japon, l'Allemagne, la France, le Canada, la Russie et la Corée du Sud. On estime que la demande d'uranium pour la fabrication de réacteurs sera satisfaite par l'Australie et la Namibie.

![]()

Source : Association nucléaire mondiale

Les projets nucléaires mondiaux ont enregistré une augmentation de l'offre d'électricité, passant de 2 545 TWh en 2022 à 2 602 TWh en 2023. Par pays, les États-Unis arrivent en tête (722,2 TWh), suivis de la Chine (395,4 TWh) et de la France (282,1 TWh). Le secteur nucléaire représente environ 70,0 % de la production totale d'électricité. Près de la moitié de l'électricité produite en Slovaquie, en Hongrie et en Ukraine provient de centrales nucléaires. Par ailleurs, le Japon reconstruit son parc nucléaire pour lutter contre les prix élevés de l'électricité importée. L'Inde se concentre également sur l'expansion de son réseau et les investissements publics pour stimuler la construction et respecter ses engagements climatiques, notamment grâce à la production d'énergie propre. L'importance croissante des énergies propres en termes de durabilité et de rentabilité par rapport à l'électricité produite à partir de combustibles fossiles devrait offrir des opportunités lucratives aux producteurs d'énergie nucléaire et aux fabricants de composants dans les années à venir.

Événements en 2025

|

Raccordements au réseau |

||||

|

Nom du réacteur |

Début des travaux |

Raccordement au réseau |

Capacité nette (MWe) |

Emplacement |

|

Rajasthan 7 |

18/07/2011 |

17/03/2025 |

630 |

Inde |

Source : Association nucléaire mondiale

|

Construction |

|||

|

Lufeng 1 |

24/02/2025 |

1 161 |

Chine |

|

Leningrad 2-4 |

2025-03-20 |

1 066 |

Russie |

Source : Association nucléaire mondiale

Clé L'énergie nucléaire Résumé des informations sur le marché:

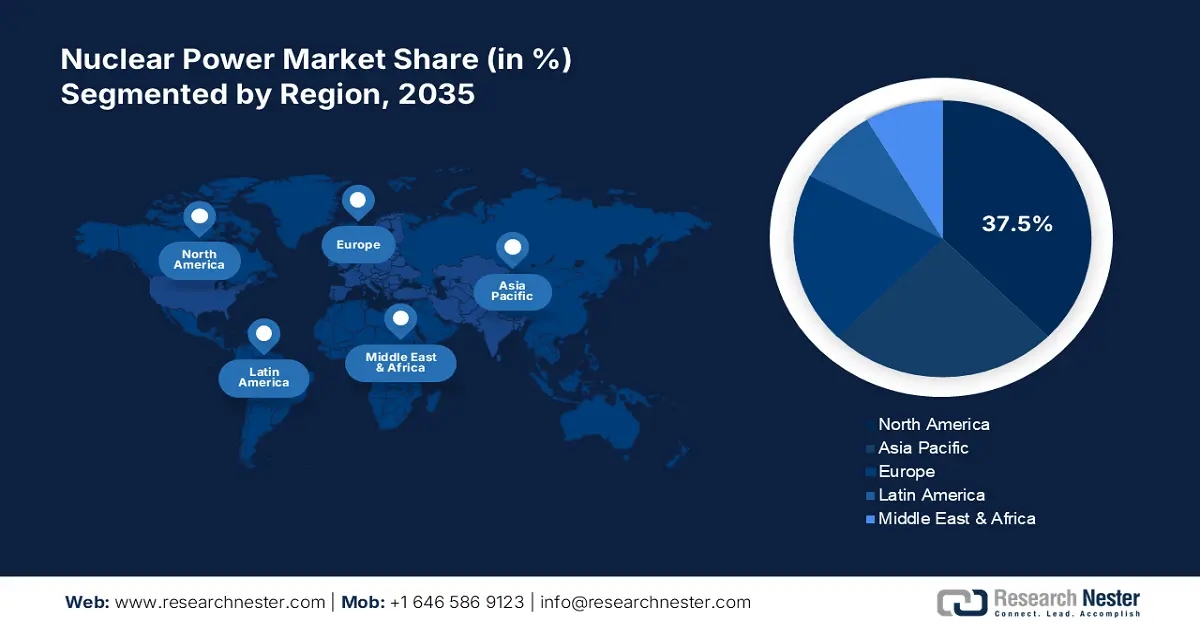

Points forts régionaux :

- L'Amérique du Nord domine le marché de l'énergie nucléaire avec une part de marché de 37,5 %, grâce à des politiques gouvernementales favorables, aux tendances en matière d'énergie verte et aux avancées technologiques, qui garantissent une croissance robuste jusqu'en 2035.

- Le marché de l'énergie nucléaire de la région Asie-Pacifique devrait connaître le TCAC le plus élevé entre 2026 et 2035, grâce à une industrialisation et une urbanisation rapides, ainsi qu'au soutien des pouvoirs publics.

Analyses sectorielles :

- Le secteur de l'énergie devrait détenir plus de 40,5 % de parts de marché d'ici 2035, en raison de la croissance rapide des activités industrielles et urbaines.

- Le secteur des réacteurs à eau pressurisée et des réacteurs à eau lourde pressurisée devrait connaître une croissance substantielle entre 2026 et 2035, grâce à une forte demande stimulée par la polyvalence des applications et des conceptions de réacteurs.

Principales tendances de croissance :

- Moteurs potentiels du marché des petits réacteurs modulaires

- Déploiement de la technologie nucléaire pour assurer un leadership

Défis majeurs :

- Dépenses d'investissement élevées : un obstacle à l'entrée et à l'expansion sur le marché

- Concurrence des énergies renouvelables

- Acteurs clés :Orano SA, Energoatom, Enel Group, Ansaldo Nucleare S.p.A., GE-Hitachi Nuclear Energy Inc. et Westinghouse Electric Company LLC.

Mondial L'énergie nucléaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 37,46 milliards USD

- Taille du marché 2026 : 38,57 milliards USD

- Taille du marché projetée : 51,83 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 3,3 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 37,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, France, Japon, Russie

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Russie

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de l'énergie nucléaire :

Moteurs de croissance

- Moteurs de croissance potentiels des petits réacteurs modulaires : Les avancées technologiques apparaissent comme un moteur potentiel des ventes de réacteurs nucléaires. Les petits réacteurs modulaires (PRM) gagnent en popularité grâce à leurs coûts initiaux réduits, leur courte période de construction et leur évolutivité. Les technologies avancées, notamment les réacteurs rapides, les réacteurs à sels fondus et les réacteurs à gaz à haute température, devraient offrir des fonctionnalités et une efficacité de nouvelle génération, générant ainsi des rendements plus élevés pour les principaux acteurs du marché de l'énergie nucléaire. Le financement public et les nouveaux modèles économiques devraient également stimuler les ventes de PRM. L'intérêt croissant du secteur privé, en particulier des centres de données, stimule la demande de PRM d'une capacité de maturité allant jusqu'à 25 GW. L'Agence internationale de l'énergie (AIE) estime que le cadre politique actuel devrait stimuler le développement des petits réacteurs modulaires. capacité totale à 40 GW d'ici 2050. L'augmentation rapide des nouveaux projets et conceptions devrait faire passer les investissements dans les SMR de 5 milliards de dollars aujourd'hui à 25 milliards de dollars d'ici 10 ans, soit un investissement collectif d'environ 670 milliards de dollars d'ici 2050. Par ailleurs, la capacité installée de SMR en Chine, aux États-Unis, dans l'Union européenne, en Inde et au Royaume-Uni devrait atteindre respectivement 34,6 GW, 29,9 GW, 15,3 GW, 7,7 GW et 4,6 GW.

- Déploiement de la technologie nucléaire pour assurer un leadership : Face au besoin croissant de sécurité et d'indépendance énergétiques, les pays investissent massivement dans la construction et la modernisation des infrastructures. L'essor des marchés mondiaux des combustibles fossiles attire l'attention vers les énergies renouvelables, dont le nucléaire. Selon l'AIE, l'approvisionnement énergétique national stable devrait permettre d'accroître la capacité nucléaire des pays avancés de plus de 40 % d'ici 2050. La part des projets de construction nucléaire à grande échelle en Europe, aux États-Unis, au Japon et en Corée, inspirés des modèles des économies avancées, devrait augmenter de 40 % en 2030 à plus de 50 % en 2040. Les marchés en quête de déploiement de la technologie nucléaire devraient offrir des opportunités concurrentielles aux géants de l'industrie dans les années à venir.

![]()

Source : AIE

Défis :

- Les dépenses d'investissement élevées constituent un obstacle à l'entrée et à l'expansion du marché : Les besoins considérables en capitaux constituent le principal défi. freinant la croissance globale du marché de l'énergie nucléaire. Les fabricants de réacteurs nucléaires de petite taille et les start-ups connaissent souvent respectivement une expansion et une entrée sur le marché, en raison de dépenses d'investissement élevées. Le coût initial des infrastructures, des équipements et des technologies, ainsi que la longue période de gestation des centrales, constituent un risque financier, dissuadant les investisseurs soucieux de leur budget. Cet aspect incite également les investisseurs à se tourner vers d'autres projets énergétiques, tels que le gaz naturel et les énergies renouvelables stables, notamment le solaire et l'éolien, pour des attentes de rendement élevé.

- Concurrence des énergies renouvelables : Le solaire, l'éolien et l'hydroélectricité sont les principaux concurrents des producteurs d'énergie nucléaire en raison de leur plus grande accessibilité et de leur plus grande efficacité. Ces sources d'énergie renouvelables sont moins risquées, plus durables et plus flexibles que l'énergie nucléaire, ce qui en fait une option d'investissement intéressante pour les investisseurs. La concurrence interne est susceptible de freiner dans une certaine mesure les investissements dans l'énergie nucléaire. Cependant, cet obstacle devrait être surmonté grâce à l'essor des stratégies d'investissement public à l'échelle mondiale.

Taille et prévisions du marché de l'énergie nucléaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

3,3% |

|

Taille du marché de l'année de base (2025) |

37,46 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

51,83 milliards USD |

|

Portée régionale |

|

Segmentation du marché de l'énergie nucléaire :

Type de réacteur (réacteur à eau pressurisée et réacteur à eau lourde pressurisée, réacteur à eau bouillante, réacteur à haute température refroidi par gaz, réacteur surgénérateur à métal liquide, autres)

Le segment des réacteurs à eau pressurisée et des réacteurs à eau lourde pressurisée devrait conquérir plus de 39,5 % du marché de l'énergie nucléaire d'ici 2035. La demande en réacteurs à eau pressurisée (REP) et en réacteurs à eau lourde pressurisée (RELP) devrait augmenter à un rythme soutenu pendant la période d'étude. L'application des réacteurs évolue en fonction de l'utilisation et de la demande du projet. L'infrastructure, la conception et les besoins en combustible des centrales nucléaires déterminent les ventes de réacteurs à eau pressurisée et de réacteurs à eau lourde pressurisée. L'Association nucléaire mondiale (WNA) révèle que près de 300 réacteurs à eau pressurisée (REP) sont en service.

Application (Énergie, Défense, Autres)

Sur le marché de l'énergie nucléaire, le segment de l'énergie devrait représenter plus de 40,5 % des revenus d'ici 2035. L'essor de la demande énergétique mondiale, dû à la croissance rapide des activités industrielles et urbaines, stimule les investissements dans les centrales nucléaires. Les politiques gouvernementales de soutien, le développement des stratégies d'investissement public-privé et les engagements climatiques incitent les pays à investir dans la production d'énergie nucléaire. La France est leader dans la production d'énergie propre grâce à sa politique de sécurité énergétique engagée de longue date. Le faible coût de production d'électricité place la France au premier rang des exportations nettes d'électricité. Selon les estimations de la World Nuclear Association, 17 % de l'électricité française est produite à partir de combustible nucléaire recyclé.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Type de réacteur |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||