Perspectives du marché du traitement de la stéatohépatite non alcoolique :

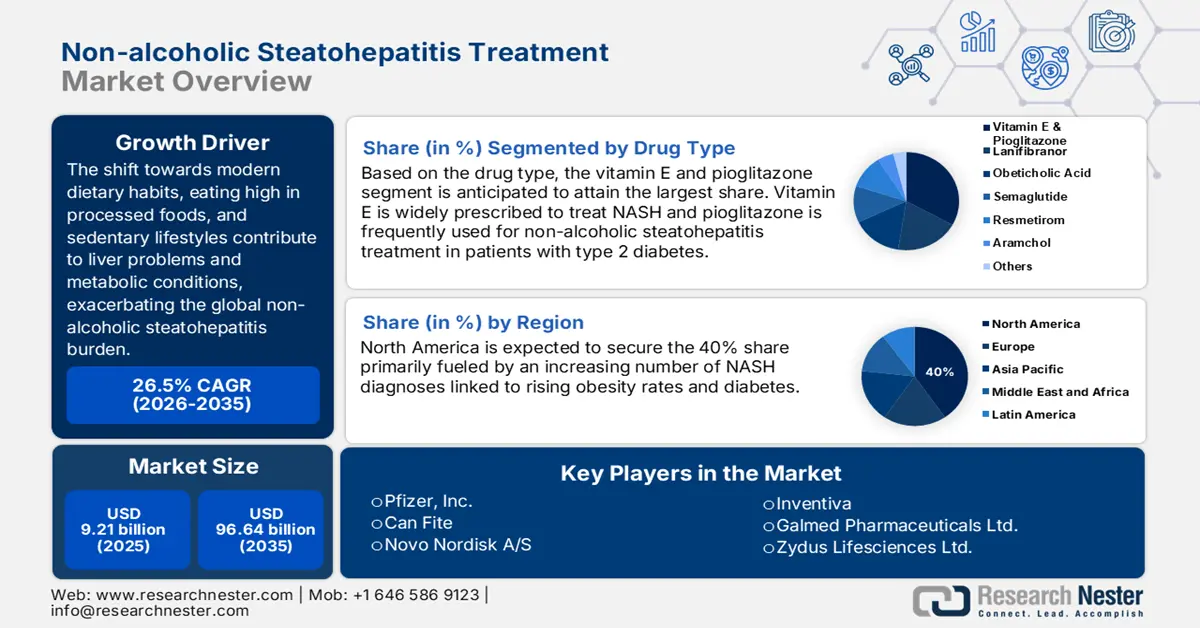

Le marché du traitement de la stéatohépatite non alcoolique était évalué à 9,21 milliards USD en 2025 et devrait dépasser 96,64 milliards USD d'ici 2035, enregistrant un TCAC de plus de 26,5 % sur la période de prévision (2026-2035). En 2026, le marché du traitement de la stéatohépatite non alcoolique était estimé à 11,41 milliards USD.

Les comorbidités de la NASH sont largement répandues, telles que l'obésité, la stéatose hépatique non alcoolique (NAFLD), le diabète de type 2 (DT2), l'hypertension, l'hypercholestérolémie et le syndrome métabolique. Par exemple, en 2022, l'incidence mondiale de la NAFLD était de 47 pour 1 000, et la prévalence chez les adultes de 32 % (NLM). Par ailleurs, plus de 890 millions de personnes dans le monde étaient diagnostiquées comme obèses en 2022 (OMS). Une autre estimation de l'Institute of Health Metrics and Evaluation a révélé que la population diabétique mondiale était de 529 millions en 2023, dont 96 % étaient atteintes de DT2. Ce chiffre devrait atteindre 1,3 milliard d'ici 2050. Cette démographie représente une forte demande et une importante base de consommateurs sur le marché.

Selon une étude publiée par la NLM en juillet 2020, les dépenses médicales directes annuelles par patient s'élevaient à 1 613 USD aux États-Unis et se situaient entre 402,2 et 1 321,3 USD en Europe. Cela témoigne d'un épuisement financier important pour les patients, qui ont du mal à se permettre des solutions avancées disponibles sur le marché. Ainsi, les organisations spécialisées dans ce domaine s'efforcent en permanence de trouver une solution rentable pour atténuer cet obstacle économique. À ce propos, en avril 2023, l'Institute for Clinical and Economic Review a suggéré des tarifs annuels de 39 600 à 50 100 USD et de 32 600 à 40 400 USD pour le resmétirom et l'acide obéticholique afin d'atteindre le seuil de rentabilité dans le traitement de la fibrose hépatique.

Clé Traitement de la stéatohépatite non alcoolique Résumé des informations sur le marché:

Points forts régionaux :

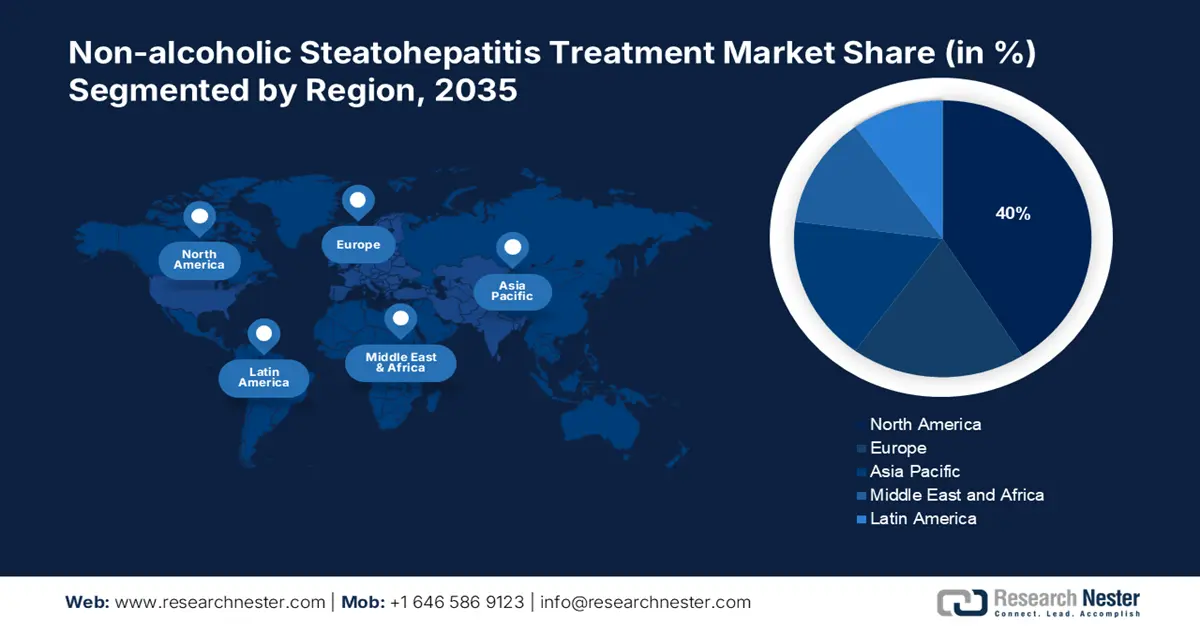

- Le marché nord-américain du traitement de la stéatohépatite non alcoolique devrait représenter 40 % des parts de marché d’ici 2035, porté par la prévalence croissante de la NASH, l’augmentation des taux d’obésité et les autorisations réglementaires proactives de nouveaux traitements.

- Le marché Asie-Pacifique connaîtra une croissance notable au cours de la période de prévision, grâce à l’important volume de patients, aux avancées biopharmaceutiques et à l’attention croissante des développeurs de médicaments.

Analyses sectorielles :

- Le segment de la vitamine E et de la pioglitazone sur le marché du traitement de la stéatohépatite non alcoolique devrait s'imposer comme le segment le plus important d'ici 2035, grâce à son efficacité thérapeutique mondiale dans la réduction des symptômes liés à la NASH.

- Le segment des pharmacies de détail et spécialisées sur le marché du traitement de la stéatohépatite non alcoolique devrait connaître une croissance notable entre 2026 et 2035, grâce à la demande stable de traitements médicamenteux continus contre la NASH et à l'accessibilité au détail.

Principales tendances de croissance :

- Recherche et essais cliniques en cours

- Progrès dans le développement thérapeutique

Acteurs clés :Intercept Pharmaceuticals, Inc., Pfizer, Inc., Inventiva, Galmed Pharmaceuticals Ltd., Novo Nordisk A/S, Madrigal Pharmaceuticals, Galectin Therapeutics, NGM Biopharmaceuticals, Brsitol-Myers Squibb Company, Can Fite, Zydus Lifesciences Ltd., Mitsubishi Chemical Group Corporation.

Mondial Traitement de la stéatohépatite non alcoolique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 9,21 milliards USD

- Taille du marché 2026 : 11,41 milliards USD

- Taille du marché projetée : 96,64 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 26,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 40 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Royaume-Uni, Japon, Chine

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché du traitement de la stéatohépatite non alcoolique :

Moteurs de croissance

Recherches et essais cliniques en cours : Les initiatives de R&D des institutions gouvernementales, industrielles et universitaires font évoluer les filières existantes du marché. Elles permettent de découvrir de nouvelles cibles et méthodes de diagnostic pour améliorer la précision et l'efficacité des médicaments. À ce propos, en janvier 2023, des chercheurs du Mount Sinai ont identifié 68 paires d'interactions uniques dans des cellules hépatiques cicatricielles de candidats atteints de NAFLD. De plus, grâce au séquençage mononucléaire et à l'imagerie 3D sur verre, ils ont obtenu des résultats prometteurs avec des molécules bloquant NTF3-NTRK3 dans la lutte contre la fibrose de la NASH. De plus, ces explorations approfondies aident le secteur à élargir son portefeuille de produits.

Progrès dans le développement thérapeutique : Face à l'évolution des consommateurs vers les thérapies personnalisées, le développement de nouveaux médicaments sur le marché prend de l'ampleur. Ceci favorise l'émergence de nouveaux médicaments présentant de meilleurs taux de réponse et profils de sécurité. Par exemple, en novembre 2023, Ipsen, en collaboration avec GENFIT, a franchi une étape importante avec un nouvel agoniste double PPAR α, δ, premier de sa classe thérapeutique, pour le traitement de la cholangite biliaire primitive (CBP) et la prévention de la NASH. Les résultats de l'essai de phase III ELATIVE ont démontré l'efficacité et la sécurité d'emploi d'elafibranor expérimental, avec une réponse biochimique de 51 %, soit 47 % de plus que le placebo.

Défis

Difficultés de formulation des médicaments : Le développement de médicaments sur le marché est fastidieux, car la fibrose hépatique se développe lentement et progressivement sur plusieurs années, voire plusieurs décennies. Le bénéfice d'un traitement à vie doit être mis en balance avec le profil de sécurité à long terme du médicament, ce qui peut retarder les autorisations réglementaires. De plus, les patients atteints de NASH sont sensibles à d'autres maladies, ce qui augmente le risque de développer des maladies cardiovasculaires, une hyperlipidémie, des maladies métaboliques et un diabète liés aux traitements. Ce processus devient donc complexe et long, augmentant la pression financière et commerciale sur les fabricants.

Taille et prévisions du marché du traitement de la stéatohépatite non alcoolique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

26,5% |

|

Taille du marché de l'année de référence (2025) |

9,21 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

96,64 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du traitement de la stéatohépatite non alcoolique :

Analyse des segments de types de médicaments

Le segment de la vitamine E et de la pioglitazone sur le marché du traitement de la stéatohépatite non alcoolique devrait générer la plus grande part de revenus d'ici 2035. La croissance de ce segment est notamment attribuée à son utilisation mondiale, soutenue par l'efficacité de sa cinétique thérapeutique. À ce propos, une étude publiée par la NLM en août 2023 a démontré une réduction significative de la stéatose, de l'inflammation, du gonflement et des marqueurs hépatiques chez les patients atteints de NAFLD. Les résultats ont été déterminés à partir d'une combinaison d'essais contrôlés randomisés (ECR), de revues traditionnelles, de revues systématiques, de méta-analyses et d'études observationnelles. Le leadership de ce segment est également attesté par le commerce mondial de dérivés de vitamine E non mélangés, qui a représenté 2,1 milliards de dollars US en 2023, avec un taux de croissance annuel de 3,8 % au cours des cinq dernières années (OEC).

Analyse des segments de canaux de distribution

Le segment des pharmacies de détail et spécialisées devrait générer des revenus importants sur le marché du traitement de la stéatohépatite non alcoolique au cours de la période évaluée. L'importance d'un traitement médicamenteux continu dans le traitement de la NASH assure un flux d'activité stable dans ce segment. À cet égard, une étude NLM de 2024 a conclu que les dépenses pharmaceutiques annuelles moyennes par bénéficiaire de Medicare s'élevaient respectivement à 4 539 USD, 6 556 USD et 6 427 USD pour les candidats NASH cirrhotiques non rémunérés, indemnisés et décompensés. Il en était de même pour le carcinome hépatocellulaire et la transplantation hépatique, respectivement à 9 133 USD et 7 348 USD. Par ailleurs, le lien entre les établissements de soins à domicile et les pharmacies de détail stimule la demande de médicaments hors AMM, consolidant ainsi l'importance de ce segment dans ce secteur.

Notre analyse approfondie du marché mondial du traitement de la stéatohépatite non alcoolique comprend les segments suivants :

Canal de distribution |

|

Type de médicament |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du traitement de la stéatohépatite non alcoolique :

Aperçu du marché nord-américain

Le marché du traitement de la stéatohépatite non alcoolique en Amérique du Nord devrait détenir la plus grande part de marché, soit 40 % d'ici fin 2035. En 2022, la prévalence de la NAFLD dans cette région était de 47,8 %, et la population de patients aux États-Unis et au Canada est estimée à 100 millions et 9,3 millions d'ici 2030, respectivement (NLM). Cela représente un élargissement de la base de consommateurs pour ce secteur, consolidant ainsi la position dominante de la région. De plus, la hausse des dépenses consacrées au traitement de la NASH devrait renforcer la présence mondiale de l'Amérique du Nord, attirant ainsi davantage de pionniers de l'industrie pharmaceutique. À cet égard, Pfizer a consolidé sa position dans ce secteur en obtenant l'approbation accélérée de la FDA pour son traitement combiné associant ervogastat et clézacostat en mai 2022.

La croissance exponentielle de la population obèse aux États-Unis stimule la demande sur le marché. Selon le rapport 2024 des CDC, le nombre d'adultes obèses aux États-Unis a dépassé les 100 millions, dont 22 millions étaient gravement atteints par cette maladie chronique. Cela laisse présager une prévalence accrue de la NASH dans les années à venir, ce qui entraînerait une forte croissance dans ce domaine. De plus, le cadre réglementaire national approuve activement de nouveaux traitements, ce qui favorise l'acceptation de ces produits. Par exemple, en mars 2024, la FDA a autorisé le premier et unique médicament contre la NASH, Rezdiffra (resmétirom), développé par Madrigal Pharmaceuticals.

Perspectives du marché APAC

L'Asie-Pacifique devrait enregistrer un TCAC notable sur le marché du traitement de la stéatohépatite non alcoolique au cours de la période analysée. Cette région représente les deux principaux moteurs : un volume important de patients et des innovations biologiques. À cet égard, la NLM a identifié la Chine comme le pays comptant le plus grand nombre de personnes atteintes de NAFLD au monde, avec une projection de 314,5 millions d'ici 2030. Parallèlement, le JETRO a indiqué que l'industrie biopharmaceutique et de médecine régénérative japonaise devrait atteindre 22 milliards de dollars US d'ici 2030, contre 10 milliards de dollars US en 2020. Cela témoigne de l'intérêt croissant des développeurs de médicaments internationaux et locaux pour les pays du Pacifique, assurant ainsi la progression rapide de la région dans ce domaine.

Projections nationales de la population atteinte de NAFLD en 2030

Pays | Nombre de patients atteints de NAFLD (en millions) |

Japon | 22,7 |

Corée du Sud | 11.6 |

Australie | 7 |

Singapour | 1,8 |

Source : NLM

L'Inde s'impose comme un pôle d'innovation pharmaceutique grâce à ses récentes avancées en biotechnologie et en pharmacologie. De plus, les instances dirigeantes du pays s'emploient activement à sensibiliser le public aux maladies associées afin de favoriser un diagnostic, une prévention et une intervention précoces. Dans cet objectif, l'hôpital Apollo a inauguré en avril 2024 sa clinique Apollo pour la stéatose hépatique au sein de l'Institut des maladies hépatiques et de transplantation de Chennai. Cet établissement de pointe est équipé d'outils de diagnostic avancés et de solutions pharmacologiques de pointe, comme le FibroScan Expert 630. Ces développements infrastructurels offrent de nouvelles opportunités commerciales aux pionniers nationaux et étrangers.

Acteurs du marché du traitement de la stéatohépatite non alcoolique :

- Intercept Pharmaceuticals, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Pfizer, Inc.

- Inventiva

- Galmed Pharmaceuticals Ltd.

- Novo Nordisk A/S

- Madrigal Pharmaceuticals

- Galectin Therapeutics

- NGM Biopharmaceutiques

- Société Bristol-Myers Squibb

- Peut Fite

- Zydus Lifesciences Ltée.

- Société du groupe chimique Mitsubishi

- Shilpa Medicare Ltd.

- Hepion Pharmaceuticals, Inc.

Les principaux acteurs du marché du traitement de la stéatohépatite non alcoolique font évoluer leur dynamique grâce à l'introduction de nouveaux traitements et médicaments préventifs. Face à la tendance croissante à identifier et traiter la cause profonde, les entreprises se concentrent de plus en plus sur le développement de thérapies ciblées adaptées aux besoins individuels. Par exemple, en octobre 2024, Boehringer Ingelheim a obtenu de la FDA la désignation de « thérapie révolutionnaire » pour son agoniste double des récepteurs glucagon/GLP-1, le survodutide. Les résultats des essais cliniques de phase II ont démontré une amélioration significative chez les adultes atteints de stéatohépatite associée à un dysfonctionnement métabolique non cirrhotique (MASH) et de fibrose modérée ou avancée. L'entreprise a également lancé l'essai de phase III visant à tester l'efficacité du médicament dans le traitement de la MASH et de la cirrhose. Parmi ces innovateurs clés figurent :

Développements récents

- En mars 2025, Shilpa Medicare a obtenu l'autorisation de mise sur le marché (IND) de la Central Drugs Standard Control Organisation (CDSCO) en Inde pour ses comprimés d'acide nor-ursodésoxycholique (Nor UDCA) 500 mg. Cette autorisation a accéléré les débuts de la société dans le domaine de la stéatose hépatique non alcoolique.

- En janvier 2025, Hepion Pharmaceuticals a lancé une offre publique de 9 millions de dollars US, portant sur 27 692 310 actions ordinaires. La société se consacre au développement d'un traitement contre la stéatohépatite non alcoolique, le carcinome hépatocellulaire et d'autres maladies chroniques du foie.

- Report ID: 4695

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.