Perspectives du marché des traitements des troubles de la pigmentation :

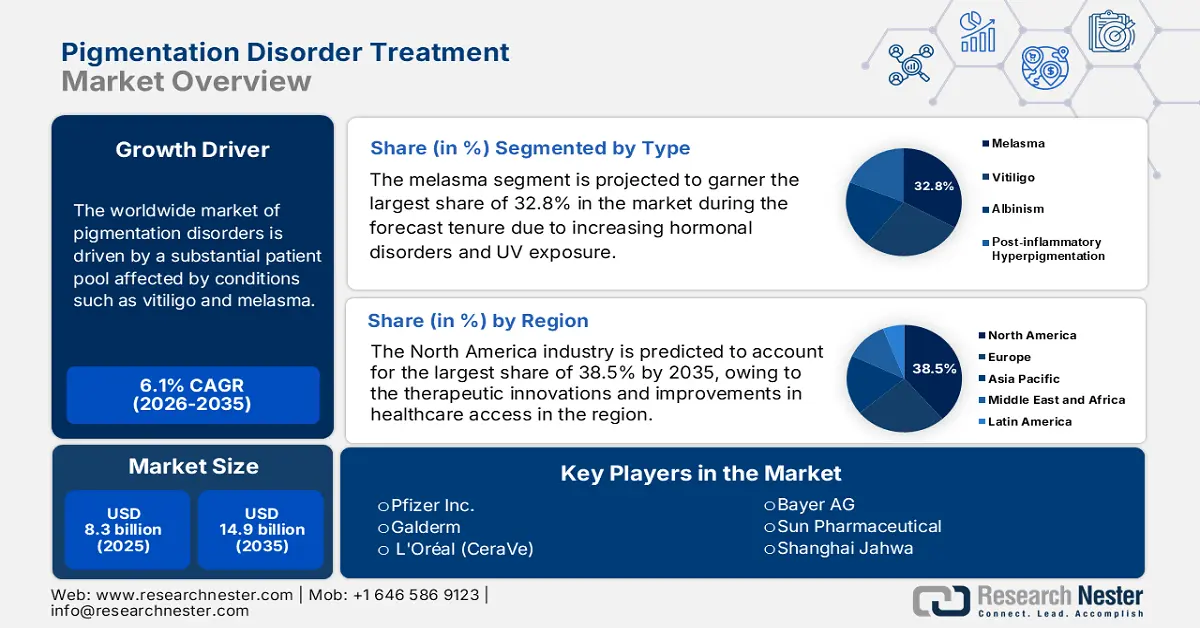

Le marché des traitements des troubles de la pigmentation était évalué à 8,3 milliards de dollars en 2025 et devrait atteindre 14,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,8 milliards de dollars.

Le marché mondial des troubles de la pigmentation concerne un nombre important de patients atteints d'affections telles que le vitiligo et le mélasma. Selon un article publié par la NLM en juin 2022, la prévalence du vitiligo dans la population mondiale oscille entre 0,5 % et 2 %, tandis que les données du rapport Frontiers de juillet 2024 révèlent que la prévalence mondiale du mélasma atteint près de 41 %. L'exposition croissante aux UV, les déséquilibres hormonaux et la prédisposition génétique sont des facteurs clés de la croissance de ce marché, notamment en Asie-Pacifique et en Amérique du Nord, où l'accès aux soins dermatologiques est très élevé. Par ailleurs, les gouvernements des pays en développement renforcent leurs infrastructures de santé, ce qui contribue à améliorer les taux de diagnostic et l'adoption des traitements.

Par ailleurs, la chaîne d'approvisionnement pour le traitement des troubles pigmentaires comprend des principes actifs pharmaceutiques (API) tels que l'hydroquinone, les corticostéroïdes et le tacrolimus, principalement importés de Chine et d'Inde, selon la Commission du commerce international des États-Unis. Les États-Unis sont le premier exportateur d'hydroquinone, avec des exportations d'une valeur de 51,2 millions de dollars en 2024, d'après un rapport de l'OEC. La fabrication de dispositifs médicaux, notamment de systèmes laser et d'appareils de microdermabrasion, est quant à elle réalisée aux États-Unis, en Allemagne et au Japon. Les chaînes d'assemblage y sont concentrées dans des pôles de technologies médicales spécialisés, comme la Bavière et le Massachusetts, ce qui contribue à la croissance du marché.

Marché des traitements des troubles de la pigmentation : facteurs de croissance et défis

Moteurs de croissance

- Tendances des dépenses personnelles : L’augmentation des dépenses personnelles stimule fortement la croissance du marché des traitements des troubles de la pigmentation. Par exemple, un rapport de la DEFNPPA publié en février 2024 indique qu’aux États-Unis, les patients ont déboursé en moyenne 3 490 USD pour les traitements du vitiligo. Par ailleurs, le ministère du Travail et des Affaires sociales a révélé qu’au Japon, le coût exorbitant des médicaments contre le mélasma non traité souligne le besoin de solutions thérapeutiques abordables. Ainsi, le lancement de médicaments génériques, tels que les alternatives à l’hydroquinone, pourrait conquérir le marché des économies sensibles aux prix.

- Innovations continues dans les secteurs pharmaceutique et des technologies médicales : On observe une forte augmentation des innovations, qui stimule considérablement le marché. À cet égard, le ritlécitinib, un inhibiteur de JAK3 développé par Pfizer, a permis de réduire significativement le temps de repigmentation du vitiligo lors des essais de phase III. Par ailleurs, la FDA américaine a indiqué en 2024 que le diagnostic cutané par intelligence artificielle de L'Oréal améliorait la précision du dépistage du mélasma. De plus, une étude du NIH souligne que des essais cliniques sont en cours pour les thérapies à base de cellules souches destinées au traitement du vitiligo, ce qui laisse présager des perspectives de marché positives.

- Subventions publiques et privées pour la recherche : L’existence de fonds importants alloués à la R&D par des organismes publics et privés constitue un autre facteur de croissance important pour le marché. Ainsi, en août 2024, les NIH ont alloué 685 465 000 USD à la R&D en dermatologie, notamment pour les troubles de la pigmentation. Par ailleurs, le programme Horizon Europe a octroyé un financement conséquent à la recherche sur la thérapie génique du vitiligo, incitant ainsi de nombreux acteurs à s’implanter dans ce secteur.

Essais comparatifs de l'hydroquinone à d'autres agents éclaircissants pour la peau

Groupes de traitement | Résultats | Conclusions |

4% HQ, 0,75% KA et 2,5% Vitamine C | Diminution du score MASI entre les semaines 0 et 12, différence significative par rapport aux semaines 0 à 4 avec le traitement par HQ à 4 %. Diminution du score MASI entre les semaines 0 et 12, absence de différence significative par rapport aux semaines 0 à 4 avec le traitement par KA à 0,75 %. | Les résultats du traitement par hydroquinone apparaissent plus rapidement que ceux du traitement par acide kaïnique. |

Groupe A, témoin ; Groupe B, 2 % HQ ; Groupe C, 2 % KA ; Groupe D, 4 % HQ ; Groupe E, 4 % KA ; Groupe F, 2 % HQ et 2 % KA ; Groupe G, 4 % HQ et 4 % KA ; Groupe H, 4 % HQ, 4 % KA et aloe vera | Les groupes B et D ont présenté une plus grande altération de la couche cornée. Les groupes F, G et H ont présenté une moindre altération de la couche cornée. Les groupes A, C et E n'ont pas provoqué d'altération observable de la couche cornée. | L'hydroquinone peut provoquer une perturbation plus importante de la couche cornée, tandis que l'acide kaïnique et l'aloe vera peuvent atténuer ces effets. |

3 % TA, 4 % HQ | Diminution plus significative du score MASI et de l'IM dans le groupe TA à 3 % | La crème à 3 % de TA et la crème à 4 % d'hydroquinone sont efficaces pour diminuer le score MASI et l'IM. |

Côté du visage traité avec 0,2 % de thiamidol vs côté non traité ; côté traité avec 0,2 % de thiamidol vs côté traité avec 2,0 % d'hydroquinone. | Diminution significative du score MASI du côté traité par thiamidol par rapport au côté non traité. Diminution des scores MASI des deux côtés traités, amélioration plus marquée du côté traité par thiamidol, une légère aggravation étant observée du côté traité par HQ. | Le thiamidol à 0,2 % est plus efficace que l'hydroquinone à 2,0 % dans le traitement du mélasma épidermique. |

Source : NLM, novembre 2023

Défis

- Limites du diagnostic : Le marché du traitement des troubles pigmentaires est confronté à des risques considérables liés aux limitations diagnostiques. En Afrique, on ne compte que 0 à 3 dermatologues par million d’habitants, ce qui entraîne des taux d’erreurs de diagnostic, selon un rapport de l’IJDVL de décembre 2023. Par ailleurs, en Inde, les zones rurales n’ont pas accès aux lampes de Wood, pourtant essentielles au diagnostic du mélasma. De ce fait, le diagnostic par intelligence artificielle présente un potentiel considérable pour ce secteur, mais la longueur des procédures d’autorisation freine son adoption dans la quasi-totalité des pays.

- La concurrence des thérapies alternatives représente un frein majeur à la croissance du marché. Au Japon, le marché des plantes médicinales est en plein essor et traite activement les patients atteints de mélasma. En Inde, les traitements ayurvédiques gagnent du terrain, réduisant ainsi le recours aux médicaments pharmaceutiques. Aux États-Unis, les patients dépensent chaque année des milliards de dollars en compléments alimentaires éclaircissants non réglementés, ce qui constitue un obstacle important à l'expansion du secteur.

Taille et prévisions du marché des traitements des troubles de la pigmentation :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

8,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

14,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements des troubles de la pigmentation :

Analyse de segmentation par type

Le segment du mélasma devrait représenter la plus grande part (32,8 %) du marché des traitements des troubles pigmentaires au cours de la période de prévision. Cette prédominance s'explique par l'augmentation des troubles hormonaux et de l'exposition aux UV. Ainsi, une étude de l'Australian Journal of General Practice, publiée en décembre 2024, a constaté que ces troubles sont extrêmement fréquents chez les femmes âgées de 30 à 50 ans, la contraception orale et la grossesse étant des facteurs contributifs importants. Par ailleurs, l'OMS indique que la prévalence du mélasma est plus élevée dans les régions tropicales en raison d'une exposition accrue aux UV.

Analyse du segment de traitement

Le segment des médicaments topiques devrait connaître une croissance considérable d'ici fin 2035. Les données de la NLM de novembre 2023 ont révélé que l'hydroquinone représente la majorité des traitements éclaircissants prescrits, à des doses allant de 2 % à 5 %, ce qui confirme sa position dominante sur le marché. Par ailleurs, en 2021, la FDA américaine a interdit les fortes doses d'hydroquinone, ce qui a délibérément accru la demande de formulations réglementées et, par conséquent, élargi le champ d'application de ce segment.

Analyse du segment des utilisateurs finaux

Le segment des cliniques dermatologiques devrait détenir une part importante du marché du traitement des troubles pigmentaires au cours de la période considérée. La croissance de ce segment s'explique par des coûts abordables et les progrès technologiques. L'AAD souligne que les thérapies laser pratiquées dans ces cliniques nécessitent l'expertise de spécialistes. Par ailleurs, l'American Society for Laser Medicine indique une croissance annuelle des corrections pigmentaires en clinique depuis 2020, ce qui est compatible avec une croissance régulière du marché.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Traitement |

|

Utilisateur final |

|

Canal de distribution |

|

Modalité de traitement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements des troubles de la pigmentation - Analyse régionale

Aperçu du marché nord-américain

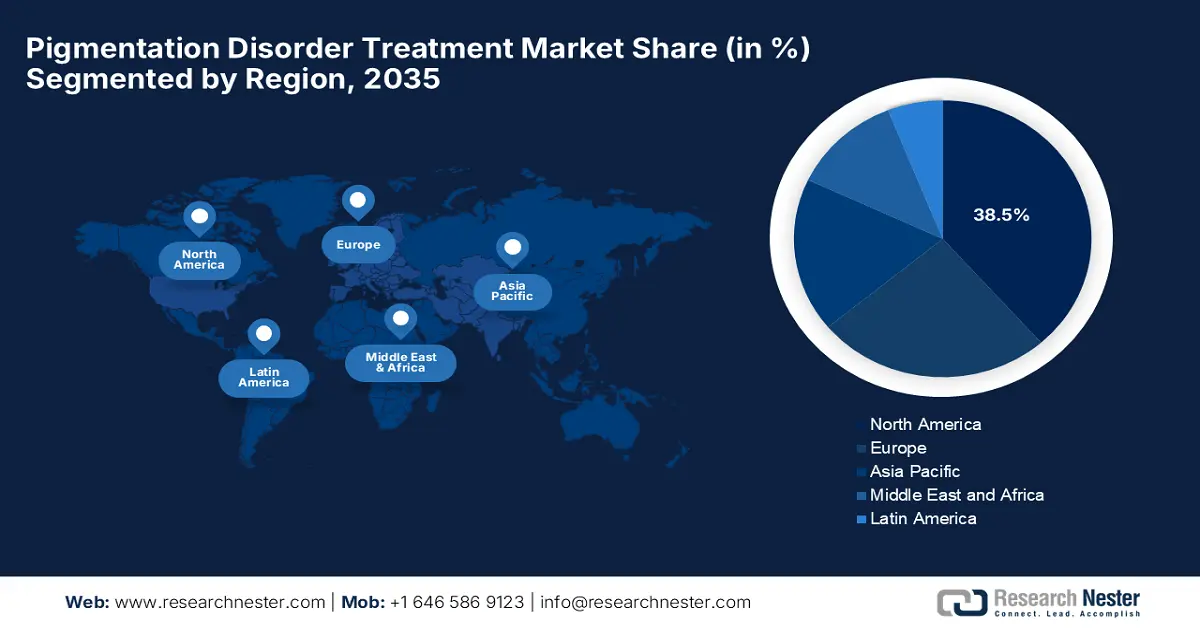

L'Amérique du Nord domine le marché des traitements des troubles pigmentaires et devrait détenir une part de marché de 38,5 % d'ici fin 2035. Cette domination s'explique par une forte prévalence du mélasma, des infrastructures de santé performantes et d'importants investissements en recherche et développement. Les assureurs privés de la région proposent des remboursements, avec un taux de remboursement de 68,3 % pour la thérapie laser. Par ailleurs, une étude clinique des NIH a démontré que les thérapies combinées, telles que les rétinoïdes à base d'hydroquinone, sont plus efficaces que les monothérapies. Enfin, la télédermatologie connaît un essor important, avec des soins proposés chaque année à des patients vivant en zones rurales.

Le marché américain affiche une croissance soutenue, favorisée par l'évolution des financements publics et des avancées thérapeutiques majeures. Une tendance clé est le passage aux traitements combinés et aux nouveaux produits biologiques, facilité par les programmes d'autorisation accélérée de la FDA. L'aide publique est significative ; l'Institut national de l'arthrite et des maladies musculo-squelettiques et cutanées (NIAMS), qui fait partie des NIH, a investi environ 125 000 USD en 2023 dans la recherche sur le vitiligo et l'albinisme. Le remboursement par Medicare et Medicaid est un facteur déterminant de la demande, la politique du CMS étendant sa couverture à un plus grand nombre de procédures laser et à base de lumière pulsée jugées médicalement nécessaires, ce qui améliore l'accès des patients aux soins et accroît la taille du marché.

Le marché canadien est en constante croissance, notamment grâce aux réformes provinciales du système de santé, aux subventions de recherche et à la réglementation des prix. À cet égard, selon le Kitchener City News de mai 2024, le nombre de dermatologues dans la province a augmenté de 5,5 % en 2021, ce qui souligne le besoin croissant de traitements pour les affections cutanées. Par ailleurs, l'Université de Toronto indique que le réseau de recherche sur les cellules souches a investi 33 millions de dollars américains dans des projets de recherche en médecine régénérative et des essais cliniques à travers le Canada en 2025, couvrant diverses maladies, y compris des maladies rares et des affections cutanées.

Données commerciales sur l'hydroquinone en 2023

Pays | Flux commerciaux | Valeur 1000 USD |

NOUS | Exporter | 63 671,25 |

NOUS | Importer | 1 030,65 |

Canada | Exporter | 0,19 |

Canada | Importer | 534,97 |

Source : WITS

Perspectives du marché APAC

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché et devrait afficher un taux de croissance considérable d'ici 2035. Cette croissance est favorisée par l'augmentation des taux de pollution et la sensibilisation croissante aux cosmétiques. Le rapport de la NLM de mai 2025, qui indique que 40 % des femmes souffrent d'hyperpigmentation récidivante suite à une exposition aux UV en milieu urbain, en témoigne. Par ailleurs, la Corée du Sud connaît un fort développement des diagnostics par intelligence artificielle, les cliniques étant désormais équipées de matériel de détection de pointe, ce qui crée des perspectives de marché prometteuses.

Le marché chinois des traitements des troubles pigmentaires est en constante croissance, porté par l'augmentation des cas de vitiligo, de mélasma et d'hyperpigmentation post-inflammatoire, elle-même liée à une exposition accrue aux UV, à la pollution et au mode de vie. La sensibilisation croissante à la santé dermatologique, l'augmentation du pouvoir d'achat et la demande de procédures esthétiques favorisent l'adoption des traitements topiques, des peelings chimiques et des thérapies laser. Le soutien gouvernemental à la recherche en dermatologie et la présence de cliniques urbaines haut de gamme contribuent également à la croissance du marché, faisant de la Chine un acteur incontournable du marché asiatique.

L'Inde connaît une croissance soutenue et occupe une position de leader sur le marché régional du traitement des troubles de la pigmentation, notamment grâce à l'accès à des médicaments génériques abordables et aux programmes de santé publique. À cet égard, le ministère de la Santé et du Bien-être familial a indiqué en décembre 2024 que les dépenses de santé à la charge des patients représentaient 39,4 % des dépenses totales de santé en 2022, incluant les maladies de la peau. Ce constat souligne la nécessité croissante d'une meilleure allocation des budgets de santé et d'améliorations dans le diagnostic et le traitement des troubles de la pigmentation.

Aperçu du marché européen

L'Europe est considérée comme le deuxième acteur majeur du marché. Ses progrès dans ce domaine sont toutefois conditionnés par le vieillissement de sa population et une forte exposition aux UV. Une étude de l'Agence européenne pour l'environnement, publiée en juin 2022, a révélé que l'exposition aux UV accroît le risque de cancer de la peau et est responsable de près de 4 % des cas de cancer. Par ailleurs, l'espace européen des données de santé a consacré un investissement à la recherche et au développement dans le domaine de la pigmentation, en privilégiant les diagnostics par intelligence artificielle et les inhibiteurs de JAK, ce qui augure de perspectives de marché positives.

L'Allemagne devrait détenir la plus grande part des recettes en Europe d'ici 2035, grâce à sa population, la plus importante de l'UE, un système de santé performant et doté de ressources considérables, et une forte propension à adopter rapidement les nouvelles technologies médicales. Selon le ministère fédéral de la Santé, les dépenses de santé par habitant élevées du pays permettent l'accès à des traitements laser de pointe et à de nouveaux médicaments. Cette croissance est également favorisée par un cadre réglementaire très développé qui intègre efficacement les nouveaux traitements aux soins courants, garantissant ainsi une pénétration rapide du marché pour les nouveaux acteurs.

La France suit également la tendance européenne sur le marché des traitements des troubles pigmentaires, s'assurant une part significative de 20,7 % durant la période de prévision. La croissance de ce marché est notamment due aux évolutions des politiques de la Haute Autorité de santé (HAS) et aux progrès biologiques. À titre d'exemple, un rapport de la HAS publié en janvier 2025 indique que 90 % de la population française utilise des outils de santé numérique pour ses soins. Par ailleurs, de nombreuses cliniques ont recours aux traitements laser fractionnés assistés par intelligence artificielle pour analyser l'état de la peau et adapter les paramètres laser, garantissant ainsi des traitements sûrs, précis et personnalisés.

Acteurs clés du marché du traitement des troubles de la pigmentation :

- Pfizer Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Galderma

- L'Oréal (CeraVe)

- Bayer AG

- Sun Pharmaceutical

- Shanghai Jahwa

- Allergan (AbbVie)

- LG Chem

- Mylan (Viatris)

- CSL Behring

- HRA Pharma

- Himalaya Wellness

- Incyte Corporation

- Pharmaniaga

- Hugel Inc.

- Maruho Co., Ltd.

- Torii Pharmaceutical

- Daiichi Sankyo

- Société Kose

- POLA Pharma

Le marché mondial est le théâtre d'une concurrence accrue entre les géants pharmaceutiques occidentaux tels que Pfizer et Galderma, et les entreprises asiatiques hybrides de cosmétique et de dermatologie comme Shanghai Jahwa et Kose. La montée en gamme des produits biologiques, la pénétration des marchés émergents et la convergence technologique figurent parmi les stratégies mises en œuvre par les acteurs clés pour accélérer le développement du marché à l'international. Outre le Japon, les entreprises japonaises sont à la pointe en matière de formulation, tandis que les entreprises européennes dominent le domaine de l'esthétique médicale.

Voici une liste des principaux acteurs opérant sur le marché : Ci-dessous figurent les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En janvier 2025, VYNE Therapeutics achève le recrutement des patients pour son essai de phase 2b évaluant le VYN201 dans le traitement du vitiligo non segmentaire. Cette évaluation constitue une étape importante pour le programme et témoigne de l'excellence de notre équipe clinique.

- En octobre 2024, Kaya Clinic lance Klear AI, une plateforme d'intelligence artificielle offrant des diagnostics cutanés hyper-personnalisés. Cette plateforme permet d'analyser en profondeur les problèmes de peau et de recommander des traitements sur mesure, notamment pour atténuer la pigmentation.

- En octobre 2024, Japan Tissue Engineering Co., Ltd. annonce l'inscription sur la liste NHI de JACEMIN, un épiderme cultivé autologue contenant des mélanocytes, pour le traitement du vitiligo.

- En février 2024, Arcutis Biotherapeutics collabore avec Sato Pharmaceutical Co., Ltd. et annonce un accord de collaboration stratégique et de licence pour le développement, la fabrication et la commercialisation du roflumilast topique au Japon.

- Report ID: 8124

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.