Perspectives du marché de l'informatique du séquençage de nouvelle génération :

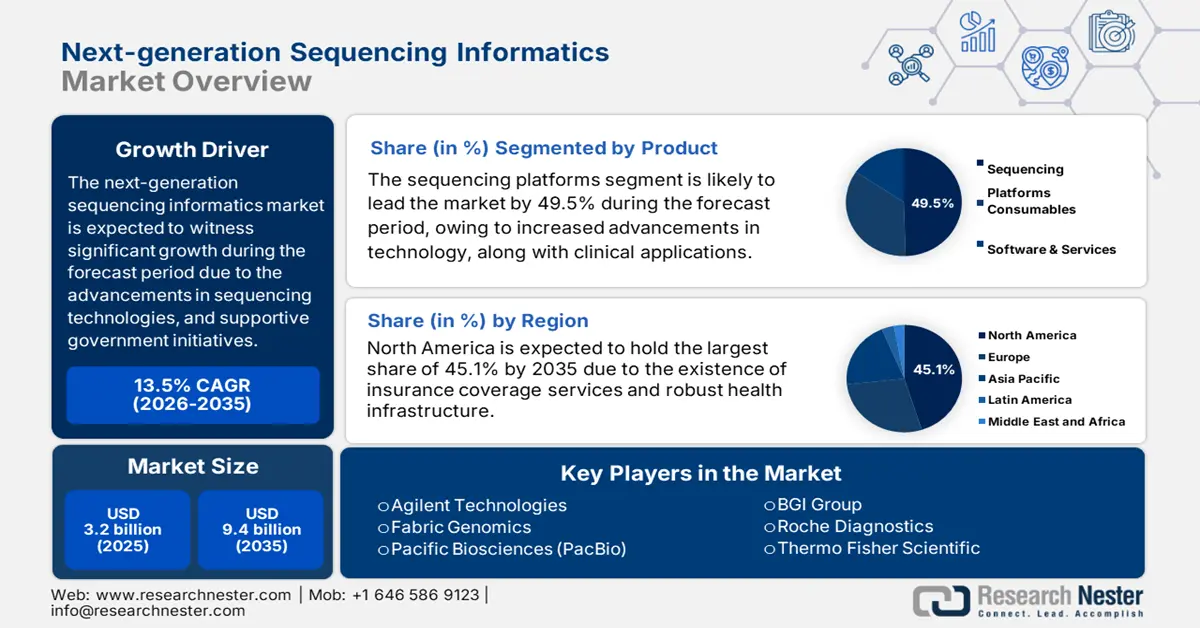

Le marché de l'informatique du séquençage de nouvelle génération représentait 3,2 milliards de dollars en 2025 et devrait atteindre 9,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,6 milliards de dollars.

Le nombre de patients potentiels sur le marché mondial augmente progressivement, en raison de la hausse de la prévalence du cancer et des maladies génétiques chroniques. À cet égard, l'Organisation mondiale de la Santé (OMS) estime qu'il y aura près de 35 millions de nouveaux cas de cancer par an d'ici fin 2050. Par ailleurs, les stratégies gouvernementales, notamment le programme « All of Us » des NIH, ont contribué à accélérer l'adoption de ces technologies. De plus, sur le plan économique, l'indice des prix à la production (IPP) reflète la forte augmentation des dépenses liées aux consommables de séquençage et aux licences de logiciels de bio-informatique. De même, l'indice des prix à la consommation (IPC) stimule fortement la demande d'évaluations prénatales et oncologiques. L'ensemble de ces facteurs contribue donc à la croissance du marché dans le monde entier.

Le marché est en pleine transformation, sous l'impulsion de facteurs clés liés aux produits technologiques. L'assimilation des technologies de séquençage de nouvelle génération (NGS) et l'application de l'intelligence artificielle et de l'apprentissage automatique pour améliorer les produits existants et en développer de nouveaux ont permis d'optimiser l'analyse des données grâce au traitement en temps réel pour diverses applications. Les initiatives gouvernementales nationales dans des pays comme la Chine, l'Inde et l'Allemagne témoignent d'un soutien politique et financier important au séquençage et aux technologies connexes. Des plateformes collaboratives offrant des capacités de partage de données de nouvelle génération émergent sur le marché du NGS. Les nouvelles applications cliniques de la génomique pour le diagnostic des maladies et la médecine de précision stimulent la demande en capacités informatiques avancées. Outre les innovations logicielles, les approches matérielles améliorent l'efficacité du traitement des données génomiques et réduisent la consommation d'énergie.

Marché de l'informatique de séquençage de nouvelle génération : facteurs de croissance et défis

Facteurs de croissance

- Progrès des technologies de séquençage : Les technologies de séquençage de nouvelle génération (SNG) évoluent et accélèrent considérablement le séquençage grâce à l’introduction de petites puces. Ces plateformes de séquençage, nouvelles ou améliorées, facilitent un séquençage rapide et abordable, rendant le SNG accessible aux petits laboratoires et hôpitaux qui dépendaient auparavant de la sous-traitance. La rapidité et la précision accrues des résultats obtenus grâce au SNG améliorent les délais d’exécution pour les applications cliniques et de recherche. L’amélioration et la validation de la précision du séquençage stimulent la demande en séquençage génomique et offrent une expérience utilisateur optimale aux chercheurs.

- Intégration de l'IA et de l'apprentissage automatique dans l'analyse des données : L'IA et l'apprentissage automatique jouent un rôle de plus en plus crucial dans l'analyse des données NGS, offrant un outil stratégique essentiel pour améliorer la précision et réduire le temps d'interprétation de ces données. Les algorithmes d'IA et d'apprentissage automatique peuvent identifier des variations génétiques (mutations) importantes et complexes, ainsi que de nombreux profils ou biomarqueurs génomiques qui passeraient inaperçus lors d'une analyse traditionnelle. Ceci renforce considérablement les perspectives de la médecine personnalisée, permettant d'administrer des traitements et des mesures préventives adaptés au profil génomique de chaque individu. L'utilisation de l'IA et de l'apprentissage automatique au sein d'une plateforme informatique permet également l'exploration de vastes volumes de données et des analyses prédictives plus sophistiquées, ce qui représente une avancée majeure pour la recherche en génomique et la prise de décision clinique.

- Initiatives gouvernementales et politiques de remboursement favorables : De nombreux pays disposent désormais de programmes gouvernementaux encourageant le séquençage de nouvelle génération (SNG) par le biais de financements, de subventions et de remboursements. Par exemple, grâce aux budgets importants alloués par Medicare aux tests oncologiques basés sur le SNG, ces politiques incitent à l’adoption clinique des technologies de séquençage. Ainsi, la réduction des obstacles financiers pour les professionnels de santé et leurs patients favorise l’utilisation du SNG dans les domaines du diagnostic et du traitement. De manière générale, le marché de l’informatique connaît une forte demande en solutions d’analyse et de gestion des données, alimentée par le besoin considérable d’analyser les données de séquençage clinique.

Défis

- Lacunes en matière de rémunération et de dépenses : Le niveau élevé des dépenses sur le marché de l’informatique du séquençage de nouvelle génération a engendré plusieurs risques d’intégration, notamment dans les systèmes de santé publics. De même, l’IQWiG en Allemagne a imposé des plafonds de prix stricts aux produits basés sur le NGS à compter de 2023, ce qui réduit la rentabilité des fabricants et freine les progrès. Par ailleurs, les économies émergentes rencontrent des difficultés, ce qui a un impact négatif sur l’ensemble du marché.

- Procédures d'homologation complexes et retards administratifs : le marché est confronté à des processus réglementaires longs et incertains à l'échelle mondiale. Ces retards sont généralement accentués par la diversité des normes régionales ; par exemple, le règlement européen IVDR exige des preuves cliniques supplémentaires par rapport aux réglementations américaines. De plus, les petites structures, faute de ressources suffisantes pour mener des essais multicentriques, abandonnent fréquemment leurs projets d'extension, ce qui freine le développement du marché.

Nombre annuel de nouveaux diagnostics de cancer par groupe d'âge aux États-Unis de 2003 à 2022

Année | 0-14 ans | 15-39 ans | 40-64 ans | 65-74 ans | Plus de 75 ans | Nombre total de diagnostics (approximatif) |

2003 | Faible | Faible | Modéré | Modéré | Modéré | ~1 500 000 |

2005 | Faible | Faible | Modéré | Modéré | Modéré | ~1 600 000 |

2007 | Faible | Faible | Modéré | Modéré | Modéré | ~1 700 000 |

2009 | Faible | Faible | Modéré | Modéré | Modéré | ~1 750 000 |

2011 | Faible | Faible | Modéré | Modéré | Modéré | ~1 800 000 |

2013 | Faible | Faible | Modéré | Modéré | Modéré | ~1 850 000 |

2015 | Faible | Faible | Modéré | Modéré | Modéré | ~1 950 000 |

2017 | Faible | Faible | Modéré | Modéré | Modéré | ~2 000 000 |

2019 | Faible | Faible | Modéré | Modéré | Modéré | ~2 100 000 |

2020 | Faible (baisse constatée) | Faible | Modéré | Modéré | Modéré | ~1 900 000 (baisse due à la COVID) |

2021 | Faible | Faible | Modéré | Modéré | Modéré | ~2 100 000 |

2022 | Faible | Faible | Modéré | Modéré | Modéré | ~2 100 000 |

Source : Statistiques américaines sur le cancer

Taille et prévisions du marché de l'informatique du séquençage de nouvelle génération :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,5% |

|

Taille du marché de l'année de référence (2025) |

3,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'informatique du séquençage de nouvelle génération :

Analyse du segment de produit

D'ici fin 2035, le segment des plateformes de séquençage du marché de l'informatique du séquençage de nouvelle génération devrait représenter la plus grande part de marché, soit 49,5 %. La croissance de ce segment est fortement portée par l'extension des applications cliniques et les progrès technologiques. L'introduction de systèmes à très haut débit, comme le NovaSeq X d'Illumina, accélère leur déploiement. Les plateformes de séquençage sont des produits à forte valeur intrinsèque. Compte tenu de leur coût, elles contribueront de manière significative au chiffre d'affaires total estimé. La demande croissante de séquençage rapide et à haut débit dans les contextes de recherche et cliniques soutiendra fortement les ventes et les mises à niveau des systèmes.

Analyse du segment d'application

Selon les applications, le segment du diagnostic oncologique du marché de l'informatique du séquençage de nouvelle génération devrait détenir la deuxième part de marché la plus importante (38,7 %) au cours de la période de prévision. La croissance de ce segment est attribuée à l'augmentation de la prévalence du cancer à l'échelle mondiale, ainsi qu'à la précision accrue des traitements. Par ailleurs, la rentabilité et les approbations administratives constituent d'autres facteurs clés qui contribuent positivement à la croissance globale du segment. Le cancer est l'une des principales causes de décès dans le monde, avec des millions de nouveaux cas diagnostiqués chaque année. Face à l'augmentation de la prévalence du cancer, le besoin d'outils de diagnostic précis, précoces et personnalisés se fait de plus en plus sentir. Les diagnostics oncologiques basés sur le séquençage de nouvelle génération permettent d'identifier les mutations génétiques responsables du cancer et conduisent à des thérapies ciblées et à de meilleurs résultats pour les patients, ce qui alimente une forte demande du marché.

Analyse du segment des utilisateurs finaux

D'ici la fin de la période de prévision, le segment des entreprises pharmaceutiques et biotechnologiques devrait détenir la troisième plus grande part de marché (28,6 %) du marché de l'informatique du séquençage de nouvelle génération (NGS), selon l'utilisateur final. Le développement de ce segment est fortement porté par les stratégies de médecine de précision et le développement de médicaments. Les entreprises pharmaceutiques et biotechnologiques exploitent principalement l'informatique NGS pour l'identification de cibles, la découverte de biomarqueurs et les tests compagnons. Bien qu'il s'agisse d'un cas d'utilisation à forte valeur ajoutée, son volume est bien inférieur à celui des instituts de recherche et des laboratoires de diagnostic qui traitent régulièrement des milliers d'échantillons, ce qui limite leur part de marché globale. Néanmoins, toutes leurs applications présentent une forte valeur ajoutée.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Application |

|

Utilisateur final |

|

Flux de travail |

|

Mode de livraison |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'informatique du séquençage de nouvelle génération - Analyse régionale

Aperçu du marché nord-américain

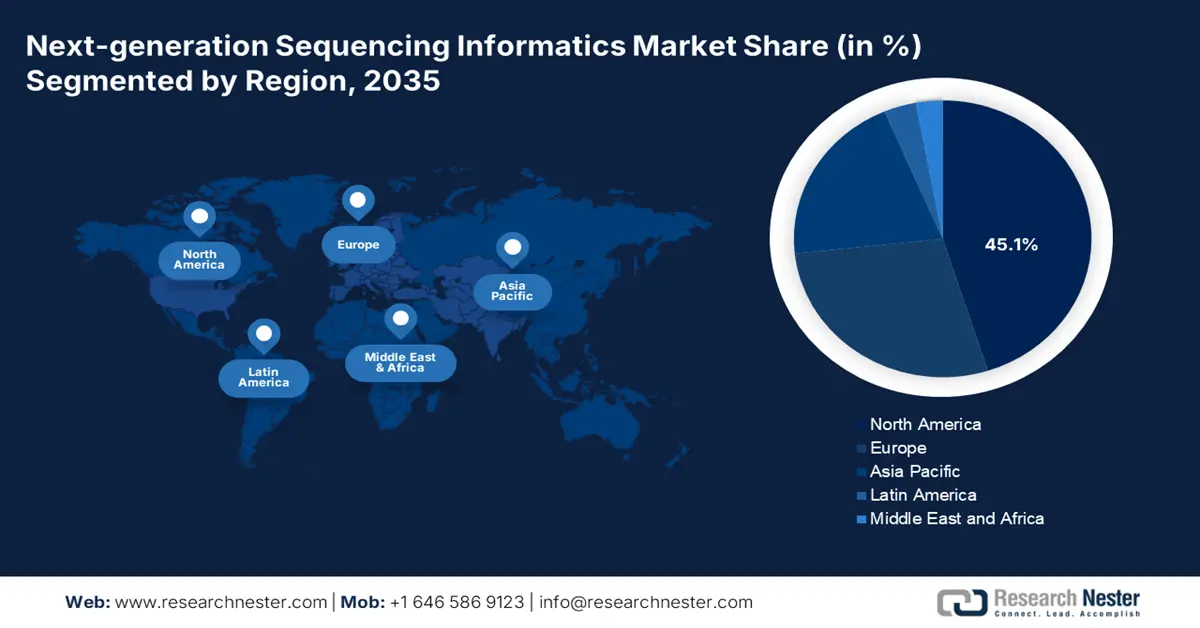

L'Amérique du Nord domine le marché de l'informatique du séquençage de nouvelle génération (NGS), avec une part de marché estimée à 45,1 % d'ici fin 2035. La croissance de ce marché dans la région est fortement stimulée par des financements publics importants et la présence d'infrastructures de santé performantes. Par ailleurs, l'intégration de la biopsie liquide et les plateformes NGS basées sur l'IA constituent d'autres tendances notables qui influencent positivement le marché dans l'ensemble de la région. Région pionnière en matière de recherche et de traitement du cancer, l'Amérique du Nord a connu une adoption clinique significative des diagnostics basés sur le NGS. La majorité des tests NGS ont été approuvés par la FDA américaine. De plus, le NGS est de plus en plus utilisé en médecine personnalisée, ce qui contribuera directement à l'essor de la bioinformatique. Cette utilisation clinique est le principal moteur de la croissance des outils bioinformatiques permettant l'interprétation des résultats de séquençage dans le domaine de la santé.

Le marché américain de l'informatique du séquençage de nouvelle génération (NGS) a connu une expansion rapide grâce aux progrès technologiques, à l'élargissement des applications cliniques et au soutien institutionnel. La présence aux États-Unis de nombreuses entreprises leaders mondiales en technologies de séquençage et en bioinformatique continuera de stimuler la croissance par l'innovation. L'intégration réussie du NGS dans le contexte plus large de la médecine personnalisée et la demande clinique subséquente de solutions informatiques performantes pour gérer et analyser de vastes ensembles de données génomiques continueront de dynamiser le marché américain de l'informatique du NGS. Enfin, de nombreux aspects du domaine clinique ont facilité l'intégration de l'informatique du NGS, sous une forme contextualisée, directement dans les flux de travail des cliniciens. Par conséquent, le marché américain est florissant et continuera de croître pour demeurer le leader mondial incontesté de la génomique et de la bioinformatique.

Le marché canadien de l'informatique appliquée au séquençage de nouvelle génération (SNG) connaît une croissance de 10,5 %, principalement grâce à l'augmentation des investissements dans la recherche en génomique et l'innovation dans le domaine de la santé. Le Canada dispose d'un solide réseau d'établissements de recherche de premier plan et d'initiatives gouvernementales visant à favoriser l'adoption des technologies SNG dans de nombreuses disciplines. Les organismes de financement publics et privés appuient l'introduction et l'utilisation d'outils bioinformatiques et logiciels de pointe afin de répondre aux besoins des chercheurs et des cliniciens en matière d'analyse des données génomiques. À titre d'exemple, les Instituts de recherche en santé du Canada (IRSC) ont financé le développement et l'adoption d'outils bioinformatiques avancés permettant d'accéder à des données génomiques complexes et de les analyser.

Perspectives du marché APAC

La région Asie-Pacifique est considérée comme la région à la croissance la plus rapide sur le marché de l'informatique du séquençage de nouvelle génération (NGS), avec une part de marché de 20,3 % et un taux de croissance de 15,2 % entre 2026 et 2035. Cette croissance est largement attribuable aux initiatives gouvernementales en matière de médecine de précision et à la prévalence croissante du cancer. Alors que les gouvernements de la région encouragent les grands projets de séquençage du génome et les initiatives de soins de santé personnalisés, un environnement propice à l'essor du NGS se met en place. La prévalence croissante des maladies chroniques et du cancer accroît également la demande d'outils de diagnostic avancés. La région possède une population nombreuse et génétiquement diversifiée, ce qui explique la forte présence de la recherche et de l'industrie biopharmaceutique dans ce domaine. Tout indique que les applications cliniques et de recherche de l'informatique du NGS s'accélèrent dans la région Asie-Pacifique.

Le marché de l'informatique NGS en Asie-Pacifique est fortement dynamisé par la Chine, grâce à d'importants investissements dans la génomique et les biotechnologies, notamment dans le cadre de programmes nationaux tels que l'Initiative chinoise pour la médecine de précision. De nombreuses entreprises majeures du séquençage, dont BGI Genomics, ouvrent de nouveaux centres et développent leurs activités à l'international. La population nombreuse de la Chine et les réformes gouvernementales visant à transformer en profondeur le système de santé engendrent une forte demande en matière de tests génétiques, de diagnostic du cancer et de médecine personnalisée. L'ensemble de ces facteurs, conjugué aux progrès de l'intelligence artificielle appliquée aux données génomiques, favorise la croissance rapide des capacités en informatique NGS.

Le marché de l'informatique du séquençage en Inde devrait connaître une croissance annuelle composée de 18,5 %, portée par le développement des infrastructures de recherche en génomique et l'intérêt croissant pour les initiatives de recherche en génomique appliquées à la médecine personnalisée, telles que le projet Genome India, ainsi que par les partenariats et collaborations entre les instituts de recherche publics et les entreprises de biotechnologie. Ces collaborations et partenariats stimulent la demande en solutions d'informatique du séquençage et d'analyse des données. L'Inde dispose d'un vivier diversifié de bioinformaticiens et de professionnels de l'informatique capables de contribuer au développement et à la mise en œuvre d'outils informatiques. Avec la baisse des prix du séquençage et l'amélioration de son accessibilité, on peut s'attendre à une croissance rapide des applications cliniques du séquençage de nouvelle génération (NGS).

Aperçu du marché européen

L'Europe poursuit sa croissance soutenue et significative sur le marché de l'informatique NGS, grâce à des systèmes de santé établis, une infrastructure de recherche solide et un intérêt croissant pour la médecine de précision. L'Union européenne et les gouvernements nationaux soutiennent les initiatives génomiques à grande échelle visant à personnaliser les soins de santé. Par ailleurs, la prévalence croissante des cancers et des maladies rares favorise l'adoption du NGS en diagnostic clinique. Le soutien réglementaire, les collaborations entre universités, entreprises de biotechnologie et laboratoires d'analyses médicales, ainsi que l'augmentation des investissements dans les technologies de santé numérique alimentent la demande en bioinformatique dans toute la région.

L'Allemagne est un acteur majeur du développement de l'informatique NGS en Europe, notamment grâce à son système de santé performant et à son secteur bioinformatique dynamique. Des initiatives nationales spécifiques, telles que genomDE, visent à déployer la médecine génomique à travers le pays, alimentant une forte demande d'outils d'analyse et de gestion des données de séquençage. Les universités et les entreprises de biotechnologie allemandes contribuent également de manière significative à la génomique du cancer et à la recherche sur les maladies rares, deux domaines fortement dépendants des analyses génomiques et bioinformatiques NGS. Grâce à des investissements et un soutien publics, et tout en explorant des applications innovantes de la génomique en contexte clinique, l'Allemagne est un pôle d'excellence en informatique NGS en Europe.

La France joue un rôle très actif dans le développement du marché européen de l'informatique NGS, à travers plusieurs initiatives clés visant à intégrer la génomique dans les soins de santé courants. L'écosystème français actuel comprend des investissements nationaux dans les infrastructures de séquençage et les capacités bioinformatiques afin de soutenir la médecine personnalisée à l'échelle nationale. Les instituts de recherche français contribuent également de manière significative aux travaux portant sur le cancer, les maladies neurologiques et les maladies héréditaires, qui reposent sur l'utilisation de données de séquençage à haut débit et leur analyse complexe. L'ensemble de ces éléments, conjugué aux initiatives existantes visant à promouvoir l'utilisation des outils informatiques NGS dans les politiques publiques et la recherche, accélère sensiblement le déploiement de l'informatique NGS dans les milieux universitaires et cliniques à travers la France.

Principaux acteurs du marché de l'informatique du séquençage de nouvelle génération :

- Illumina

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Thermo Fisher Scientific

- Roche Diagnostics

- Groupe BGI

- Oxford Nanopore Technologies

- QIAGEN

- Technologies Agilent

- Pacific Biosciences (PacBio)

- PerkinElmer

- Génomique du tissu

- DNAnexus

- Génétique Sophia

- Macrogène

- MedGenome

- Laboratoires Bio-Rad

Le secteur de l'informatique du séquençage de nouvelle génération est fortement concentré entre les mains d'organisations telles qu'Illumina, qui détient 35,8 % des parts de marché, et Thermo Fisher, avec 22,5 %, qui dominent le marché grâce à leurs plateformes propriétaires. Roche représente 13,5 % et BGI 9,5 % des parts de marché, et ces entreprises se font concurrence sur le plan des coûts. Par ailleurs, la production locale, le séquençage portable et l'intégration de l'intelligence artificielle sont des stratégies qui contribuent à la croissance du marché à l'international.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En février 2023, Illumina a dévoilé le NovaSeq X Plus, un séquenceur à haut débit dont le coût est de 240 dollars par génome et qui cible efficacement les projets à l'échelle de la population, tels que le programme All of Us du NIH.

- En août 2025, Thermo Fisher Scientific a obtenu l'approbation de la Food and Drug Administration (FDA) américaine pour son test Oncomine Dx Target. Ce test permet aux pathologistes et aux médecins de déterminer la présence de mutations activatrices du domaine tyrosine kinase (TKD) du récepteur 2 du facteur de croissance épidermique humain (HER2/ERBB2) dans les tumeurs du cancer du poumon non à petites cellules (CPNPC).

- Report ID: 7939

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.