Perspectives du marché des liquides de gaz naturel :

Le marché des liquides de gaz naturel représentait 16,3 milliards de dollars en 2025 et devrait atteindre 29,4 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 17,2 milliards de dollars.

La forte demande énergétique crée un environnement profitable pour les producteurs de liquides de gaz naturel. La transition énergétique alimente la demande de gaz de pétrole liquéfié (GPL), dérivé du propane et du butane. Les marchés développés comme les marchés émergents sont marqués par une tendance au développement durable et des initiatives gouvernementales visant la transition énergétique. Selon l'Agence internationale de l'énergie (AIE), la demande mondiale de gaz naturel a atteint un nouveau record en 2024, la croissance étant principalement due aux pays en développement. Les premières données indiquent une augmentation de la consommation de gaz de 2,7 %, soit 115 milliards de mètres cubes (environ 4 exajoules), l'Asie captant près de 40 % de cette hausse grâce à son économie en expansion. Ainsi, la croissance démographique, l'urbanisation croissante et les politiques gouvernementales favorables contribuent collectivement à l'essor du commerce des liquides de gaz naturel.

Marché des liquides de gaz naturel - Facteurs de croissance et défis

Moteurs de croissance

- Essor des projets pétrochimiques : L’expansion rapide de nouveaux projets pétrochimiques à travers le monde accélère la production et la commercialisation des liquides de gaz naturel (LGN). Les pays d’Amérique du Nord, d’Europe, d’Asie et du Moyen-Orient investissent des milliards dans des complexes intégrés de raffinage et de pétrochimie. En septembre 2025, ExxonMobil Corporation a conclu un partenariat stratégique avec GHGSat afin de suivre et de réduire les émissions de méthane de ses activités terrestres en Amérique du Nord et en Asie, notamment aux États-Unis, au Canada, en Papouasie-Nouvelle-Guinée et en Indonésie. Ce partenariat vise à surveiller et à contrôler le méthane à grande échelle. Ainsi, d’importants investissements devraient garantir une demande industrielle durable en LGN et stimuler le commerce mondial.

- Évolution vers les matières premières pétrochimiques : La demande croissante de liquides de gaz naturel (LGN) comme matières premières pour la production de divers sous-produits, et non plus seulement comme carburant, devrait stimuler les revenus des principaux acteurs du secteur dans les années à venir. L’éthane et le propane sont en tête de file, car ils constituent les choix privilégiés pour la production d’éthylène, un procédé rentable et plus performant que le naphta traditionnel. Cette transformation est particulièrement visible en Asie-Pacifique, où l’industrialisation et l’urbanisation rapides alimentent la demande de plastiques et de matériaux synthétiques. Par exemple, en septembre 2025, Asahi Kasei, Mitsui Chemicals et Mitsubishi Chemical se sont associés pour exploiter des installations de production d’éthylène dans l’ouest du Japon. Ainsi, cette évolution structurelle vers des matières premières dérivées des LGN devrait dynamiser la demande d’éthane et de propane et influencer les échanges commerciaux mondiaux dans les années à venir.

- Valorisation des LGN : La transformation des liquides de gaz naturel en produits à haute valeur ajoutée représente une opportunité prometteuse pour doubler les revenus des acteurs clés. La demande croissante de plastiques, de matériaux avancés et de produits chimiques spécialisés, tant dans les pays développés que dans les pays en développement, stimule la consommation de LGN. Par ailleurs, face à l’essor des enjeux de développement durable, les entreprises se tournent vers la production de plastiques recyclables et écologiques à partir de LGN, confirmant ainsi leur rôle essentiel dans un avenir bas carbone. L’intégration en aval dans la production chimique devrait donc offrir des marges importantes aux entreprises leaders.

Défis

- Obstacles liés aux infrastructures : L’insuffisance des infrastructures intermédiaires freine la croissance du marché dans certaines régions. Les marchés sous-développés ou fragmentés, aux budgets d’infrastructure limités, devraient connaître une faible production et commercialisation de liquides de gaz naturel. Cependant, certaines grandes entreprises ciblent ces marchés afin d’accroître leurs parts de marché grâce à des partenariats stratégiques avec des entités publiques et à des collaborations avec des acteurs locaux.

- Réglementation environnementale stricte : La réglementation environnementale stricte risque de freiner la demande de liquides de gaz naturel. La pression exercée par le public et les organisations environnementales en faveur de la neutralité carbone crée un contexte difficile pour les producteurs de liquides de gaz naturel. Bien que plus propres, les LGN restent des hydrocarbures et leur fabrication nécessite un procédé énergivore. Ces facteurs contribuent donc à réduire les investissements à long terme dans les grands projets de production de LGN.

Taille et prévisions du marché des liquides de gaz naturel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

16,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

29,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des liquides de gaz naturel :

Analyse du segment de produit

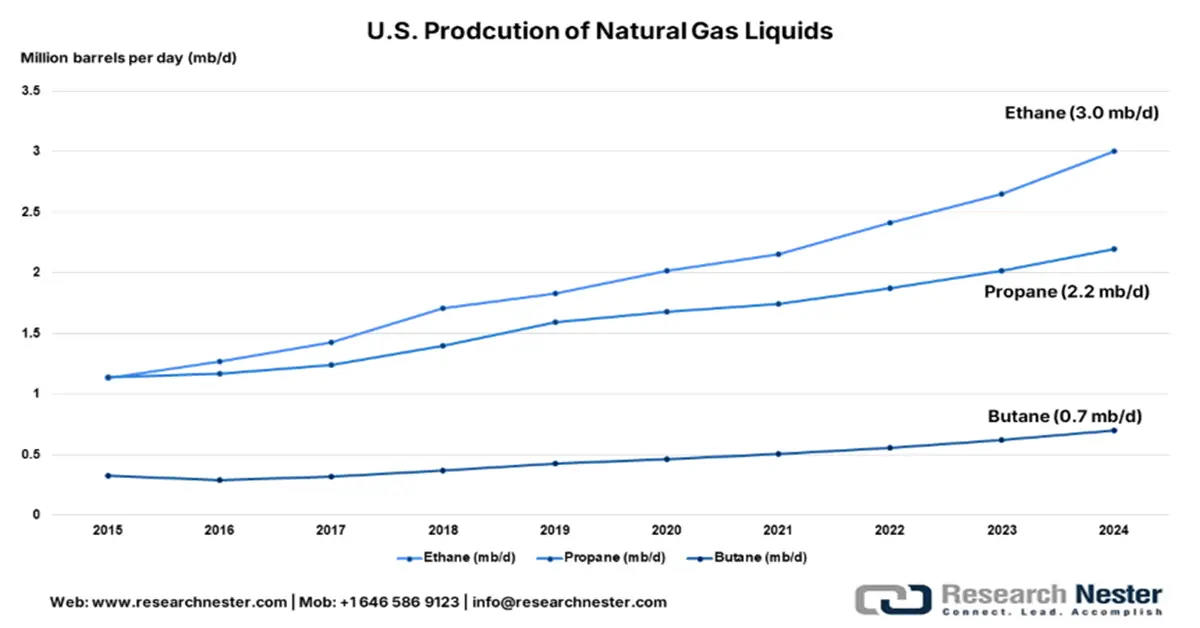

Le segment de l'éthane devrait représenter 38,1 % du marché mondial des liquides de gaz naturel (LGN) d'ici 2035. La consommation d'éthane est principalement due à son rôle clé dans la production de matières premières pétrochimiques et d'éthylène. Certains pays développés sont en tête des échanges d'éthane, tandis que l'Asie et le Moyen-Orient, qui misent sur l'expansion de leurs capacités pétrochimiques, devraient stimuler la croissance de ce segment dans les années à venir. La Réserve fédérale de Dallas indique que la production américaine d'éthane a progressé de 28 % en 2024, atteignant 3 millions de barils par jour en novembre. La même source précise que la Chine absorbe la majeure partie des exportations américaines d'éthane, son besoin en éthylène pour l'industrie pétrochimique ayant fortement augmenté. En définitive, la rentabilité et le rendement élevé de l'éthane devraient favoriser la croissance de ses ventes mondiales dans les années à venir.

Source : Banque fédérale de réserve de Dallas

Analyse du segment d'application

Le segment industriel devrait représenter 47,5 % du marché tout au long de la période étudiée. L'importance des liquides de gaz naturel (LGN) comme matière première pour les procédés pétrochimiques et de fabrication à grande échelle contribue à la forte demande industrielle qui en découle. L'Organisation des Nations Unies pour le développement industriel (ONUDI) indique dans son Annuaire international des statistiques industrielles que le secteur industriel représente 21,3 % de l'économie mondiale. La forte demande d'éthane, de propane et de butane est constatée dans les procédés industriels. Ces gaz sont largement utilisés pour la production d'éthylène, de propylène et d'autres produits chimiques de base.

Notre analyse approfondie du marché des liquides de gaz naturel comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des liquides de gaz naturel - Analyse régionale

Perspectives du marché APAC

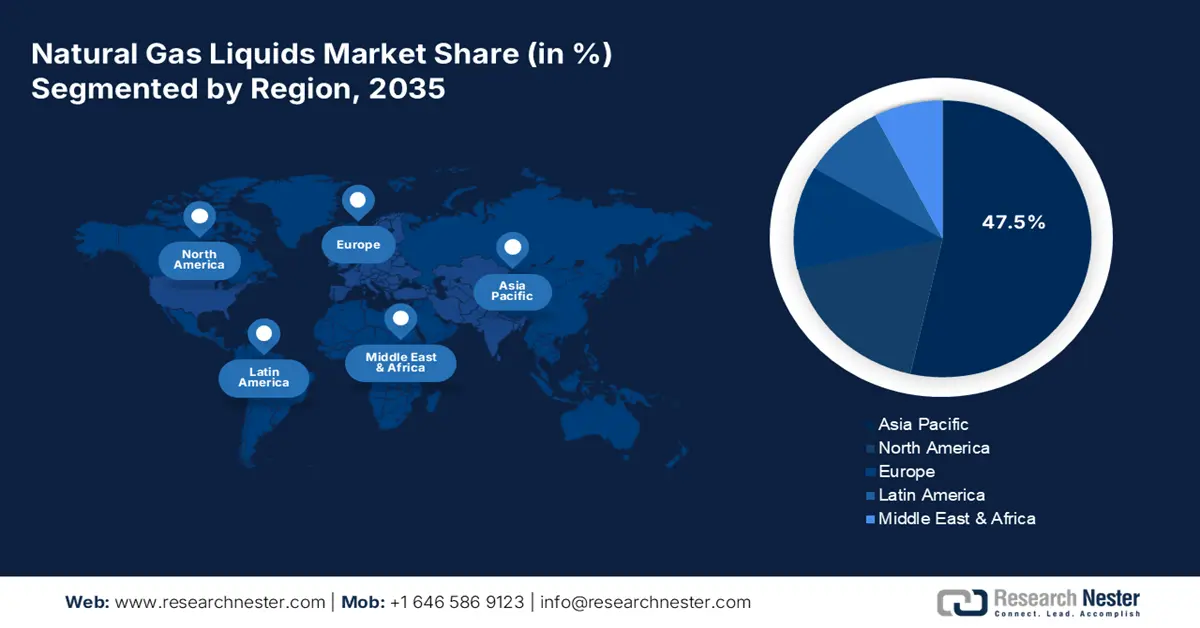

Le marché des liquides de gaz naturel en Asie-Pacifique devrait représenter 47,5 % des revenus mondiaux d'ici 2035. La forte demande en produits pétrochimiques et la consommation énergétique croissante en sont les principaux moteurs. L'expansion des capacités industrielles contribue également à cette forte demande. La Chine, l'Inde, la Corée du Sud et le Japon figurent parmi les principaux marchés de la région. L'Indonésie, le Vietnam et les Philippines, où le propane et le butane remplacent de plus en plus la biomasse et le kérosène pour la cuisson et le chauffage domestiques, offrent des perspectives encore plus lucratives aux producteurs de liquides de gaz naturel.

La Chine domine les ventes de liquides de gaz naturel grâce à la demande croissante de produits pétrochimiques et à la transition vers les énergies propres. Le dynamisme du secteur manufacturier et l'urbanisation rapide alimentent une forte demande en liquides de gaz naturel. L'Agence américaine d'information sur l'énergie (EIA) indique qu'en 2023, la Chine a consommé 7 % de gaz naturel en plus, soit 2,6 milliards de pieds cubes supplémentaires par jour, par rapport à 2022. La consommation résidentielle et commerciale a augmenté de 8 %, du fait du passage du charbon au gaz naturel. De manière générale, le pays devrait constituer un marché attractif pour les investissements des entreprises nationales et internationales.

Le marché indien des liquides de gaz naturel (LGN) devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2035, portée par la forte croissance de la consommation de GPL et la demande croissante de matières premières pétrochimiques. Les importants budgets publics alloués attirent de nombreux investisseurs internationaux. L'India Brand Equity Foundation (IBEF) a révélé que le budget de l'Union pour 2025-2026 a prévu environ 640,46 millions de dollars pour le ministère du Pétrole et du Gaz naturel afin de soutenir la deuxième phase du projet Indian Strategic Petroleum Reserves Ltd (ISPRL). Ce projet vise à convertir deux grandes cavernes souterraines en installations de stockage de pétrole. L'investissement direct étranger (IDE) à 100 % dans les projets d'exploration et de production et de raffinage du secteur privé devrait également offrir des rendements importants à long terme aux principaux acteurs.

Aperçu du marché nord-américain

Le marché nord-américain des liquides de gaz naturel (LGN) devrait détenir la deuxième plus importante part de revenus mondiaux durant toute la période de prévision. La révolution du gaz de schiste est le principal moteur des ventes de LGN. La forte présence d'entreprises leaders dynamise le commerce des LGN dans la région. La consommation intérieure et l'offre mondiale devraient être déterminées par les capacités de fractionnement et les infrastructures de transport et de traitement. Les États-Unis et le Canada constituent les marchés les plus rentables d'Amérique du Nord.

Les ventes de liquides de gaz naturel aux États-Unis devraient être stimulées par une production et une capacité d'exportation massives. Selon l'EIA, la production de LGN sur le terrain s'élevait à 7 041 000 barils par jour en 2024. La facilité d'approvisionnement en matières premières et les progrès technologiques constants contribuent à la croissance du marché. La Réserve fédérale de Saint-Louis a indiqué que l'indice des prix à la production pour l'extraction de LGN s'établissait à 198,256 en janvier 2025. L'expansion des activités industrielles stimule également la consommation de LGN.

Le marché canadien des liquides de gaz naturel devrait connaître une forte croissance, portée par d'importantes activités de production et de commercialisation. Les riches réserves de gaz naturel (éthane, propane et butane) de l'Alberta et de la Colombie-Britannique contribuent à renforcer la position du Canada sur le marché mondial. Selon un rapport de la Régie de l'énergie du Canada, le pays a exporté en moyenne 218 300 barils de propane et 56 100 barils de butane par jour en 2024, soit une hausse de 9,2 % pour le propane et de 15 % pour le butane par rapport à l'année précédente. Les partenariats public-privé stratégiques et la demande croissante de liquides de gaz naturel à l'étranger attirent des investisseurs clés.

Aperçu du marché européen

Le marché européen des liquides de gaz naturel devrait connaître la croissance la plus rapide entre 2026 et 2035. La forte consommation de produits pétrochimiques et les politiques de transition énergétique accélèrent la demande en liquides de gaz naturel. Les secteurs résidentiel et commercial sont les principaux utilisateurs finaux de ces liquides, notamment le propane, le butane et l'éthane. La demande croissante de GPL en Europe de l'Est et du Sud contribue également à la croissance globale du marché.

Le Royaume-Uni est le premier exportateur de liquides de gaz naturel grâce à son secteur pétrochimique performant et à sa stratégie de diversification énergétique. Les marchés du chauffage résidentiel et commercial, notamment en zone rurale, stimulent principalement la consommation de gaz naturel liquéfié. Les infrastructures existantes et les initiatives bas carbone en plein essor devraient attirer de nombreux acteurs internationaux dans les années à venir.

La demande de liquides de gaz naturel (LGN) en Allemagne devrait être stimulée par l'automatisation industrielle croissante et la modernisation des infrastructures. La demande croissante d'éthylène et de propylène dans le secteur manufacturier devrait doubler les bénéfices des principaux acteurs dans les années à venir. Par ailleurs, les investissements publics-privés dans le développement des infrastructures de GPL devraient renforcer la position du marché allemand au sein de l'Union européenne.

Principaux acteurs du marché des liquides de gaz naturel :

- Compagnie pétrolière saoudienne (Saudi Aramco)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Exxon Mobil Corporation

- Royal Dutch Shell plc (Shell)

- QatarEnergy

- Chevron Corporation

- Compagnie pétrolière nationale d'Abu Dhabi (ADNOC)

- TotalEnergies SE

- BP plc

- ConocoPhillips

- Pétroliam Nasional Berhad (Petronas)

- Petróleo Brasileiro SA (Petrobras)

- Equinor ASA

- Eni SpA

- Woodside Energy Group Ltd

- Reliance Industries Limited

- Société pétrolière et gazière naturelle (ONGC)

Le marché des LGN est principalement dominé par de grandes entreprises, ce qui crée un environnement concurrentiel intense. Ces géants du secteur contrôlent le marché grâce à la possession d'importants gisements de gaz et à des contrats d'enlèvement de produits pétrochimiques. Les entreprises leaders investissent également dans la recherche et le développement afin de renforcer leurs positions sur le marché et de s'aligner sur les tendances en matière de développement durable. De plus, certains acteurs clés ciblent des marchés à fort potentiel pour tirer profit d'opportunités encore inexploitées. La croissance organique devrait permettre de doubler le chiffre d'affaires des entreprises de LGN dans les années à venir.

Parmi les principaux acteurs du marché des liquides de gaz naturel, on peut citer :

Développements récents

- En août 2025, AMIGO LNG a signé un accord de 20 ans avec Gunvor pour la fourniture de 0,85 million de tonnes de GNL par an à partir de fin 2028. Ce GNL devrait provenir de la première partie de leur usine d'exportation de GNL d'une capacité prévue de 7,8 millions de tonnes par an à Guaymas, au Mexique.

- En juin 2025, Plains All American Pipeline, LP et Plains GP Holdings ont annoncé la signature d'accords portant sur la vente de la majeure partie de leurs activités liées aux liquides de gaz naturel (LGN) à Keyera Corp. pour environ 3,75 milliards de dollars américains. La transaction devrait être finalisée début 2026, sous réserve des conditions habituelles et des approbations réglementaires.

- En avril 2025, JERA Co., Inc. et Saibu Gas Co., Ltd. ont conclu un accord de collaboration afin de garantir un approvisionnement régulier en GNL. Elles prévoient d'utiliser le terminal GNL d'Hibiki de manière stratégique pour soutenir leur croissance internationale.

- En juillet 2023, la Commission européenne a annoncé que l'UE et le Japon renforçaient leur partenariat énergétique en lançant un dialogue spécifique sur le gaz naturel liquéfié (GNL) à l'échelle mondiale. Ce dialogue s'est concentré sur trois axes principaux : garantir un approvisionnement mondial stable en GNL, rendre les marchés plus transparents et équitables, et réduire les émissions de méthane dans la chaîne d'approvisionnement du GNL.

- Report ID: 8178

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.