Perspectives du marché du stockage du gaz naturel :

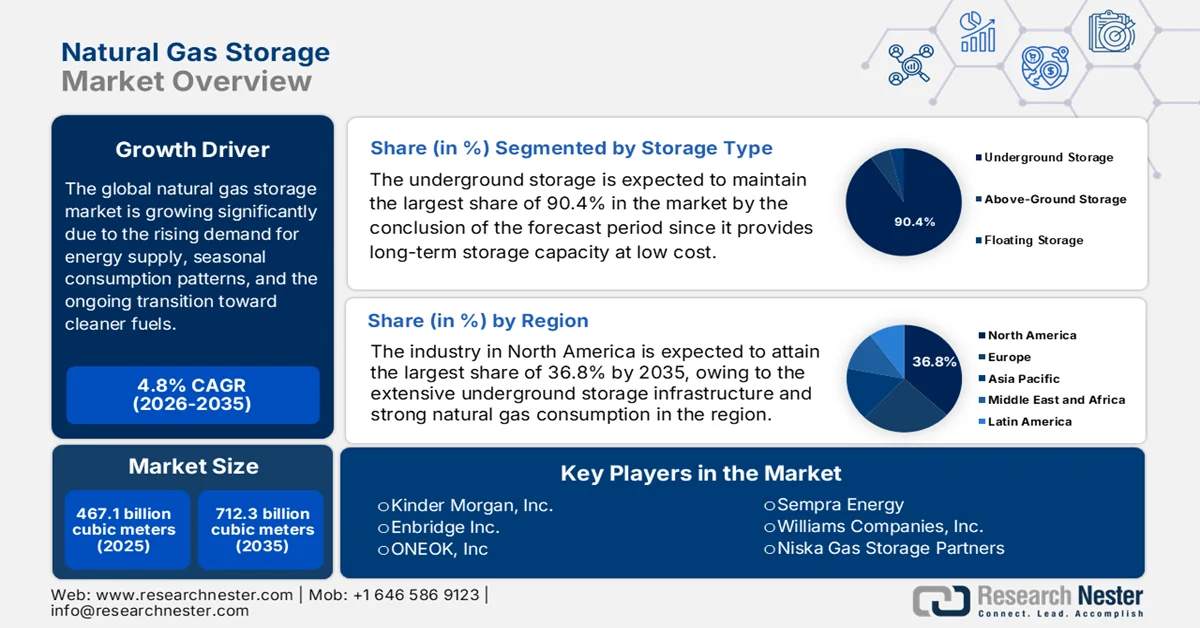

Le marché du stockage de gaz naturel était évalué à 467,1 milliards de mètres cubes en 2025 et devrait atteindre 712,3 milliards de mètres cubes d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,8 % sur la période 2026-2035. En 2026, le volume de stockage de gaz naturel était estimé à 489,5 milliards de mètres cubes.

Le marché du stockage de gaz naturel devrait connaître une croissance continue, portée par la demande croissante d'énergie, les variations saisonnières de la consommation et la transition énergétique en cours vers des combustibles plus propres. Dans ce contexte, les opérateurs gèrent les injections et les prélèvements dans les principales régions afin de garantir la fiabilité de l'approvisionnement et la stabilité du marché. Selon les statistiques officielles de l'Agence américaine d'information sur l'énergie (EIA), les exportations américaines de gaz naturel ont fortement progressé entre 2020 et 2025, atteignant un total de 8 973 194 millions de pieds cubes en 2025. Les exportations par gazoduc vers le Canada et le Mexique ont représenté 3 464 907 millions de pieds cubes, tandis que les livraisons de GNL ont bondi à 5 508 175 millions de pieds cubes, approvisionnant de nombreux marchés internationaux, notamment l'Europe et l'Asie-Pacifique. En Europe, en octobre 2025, les capacités de stockage atteignaient un taux de remplissage de 83 %, soit 85 milliards de mètres cubes, contre 34 % en avril, grâce à des injections coordonnées de 50 milliards de mètres cubes réalisées durant l'été.

Exportations et prix du gaz naturel américain (2020-2025) par type : gazoduc ou GNL

Taper | 2020 | 2022 | 2023 | 2025 |

Exportations totales | 5 284 678 | 6 906 432 | 7 610 034 | 8 973 194 |

Pipeline | 2 894 329 | 3 040 787 | 3 266 561 | 3 464 907 |

GNL | 2 389 963 | 3 865 643 | 4 343 027 | 5 508 175 |

Prix moyen (USD/Mcf) | 3,70 | 9,64 | 5,45 | 6.04 |

Source : EIA

Exportations et importations américaines de gaz naturel par pipeline et GNL en 2023 - Statistiques clés

Taper | Destination / Source | Volume 2023 (Bcf/j) | Changement par rapport à 2022 |

Exportations de GNL | Mondial | 13,6 (moyenne de décembre) | +1,3 (+12%) |

Exportations par pipeline | Canada | 2.8 | +0,2 (+7%) |

Exportations par pipeline | Mexique | 6.1 | +0,5 (+8%) |

Exportations totales | NOUS | 20.9 | +10% |

Importations par pipeline | Canada | 8.0 | -0,3 (-3%) |

Importations de GNL | NOUS | <0,1 | - |

Source : EIA

Par ailleurs, la dynamique du marché du stockage de gaz naturel est influencée par le développement des infrastructures, la gestion stratégique des réserves et l'évolution des cadres réglementaires. De plus, les flux commerciaux continus contribuent à ce marché en agissant sur l'équilibre entre l'offre et la demande et en stimulant les besoins de stockage transfrontaliers. Dans ce contexte, World Integrated Trade Solution (WITS) indique qu'en 2023, la Norvège s'est imposée comme le premier fournisseur mondial de gaz naturel, contribuant à près d'un tiers des exportations totales de l'Europe et soulignant ainsi son rôle prépondérant sur le marché du stockage de gaz naturel. La Belgique, l'Azerbaïdjan et la France ont suivi en tant que contributeurs importants, fournissant chacun environ 10 % à 15 % des expéditions mondiales, tandis que le Canada et les États-Unis ont renforcé la présence de l'Amérique du Nord dans la dynamique du commerce international. Ainsi, ces principaux exportateurs ont permis de satisfaire la majeure partie de la demande mondiale de gaz naturel grâce à une combinaison de contrats à long terme et d'accords de livraison flexibles.

Les 10 premiers pays exportateurs de gaz naturel à l'état gazeux au niveau mondial en 2023 - Volumes d'exportation et valeur des échanges

Pays | Quantité exportée (kg) | Valeur de l'échange (1 000 USD) |

Norvège | 91 886 600 000 | 57 212 323,05 |

Belgique | 24 831 600 000 | 15 668 087,77 |

Azerbaïdjan | 19 453 300 000 | 13 678 344,14 |

France | 18 301 000 000 | 10 978 704,36 |

Canada | 16 091 300 000 | 9 653 121,92 |

NOUS | 12 838 300 000 | 7 701 647,25 |

ROYAUME-UNI | 5 957 460 000 | 3 610 742,10 |

Myanmar | 5 730 870 000 | 3 437 929,67 |

Allemagne | 6 356 250 000 | 3 163 016,03 |

Union européenne | 3 889 780 000 | 3 042 933,12 |

Source : WITS

Clé Stockage de gaz naturel Résumé des informations sur le marché:

Points saillants régionaux :

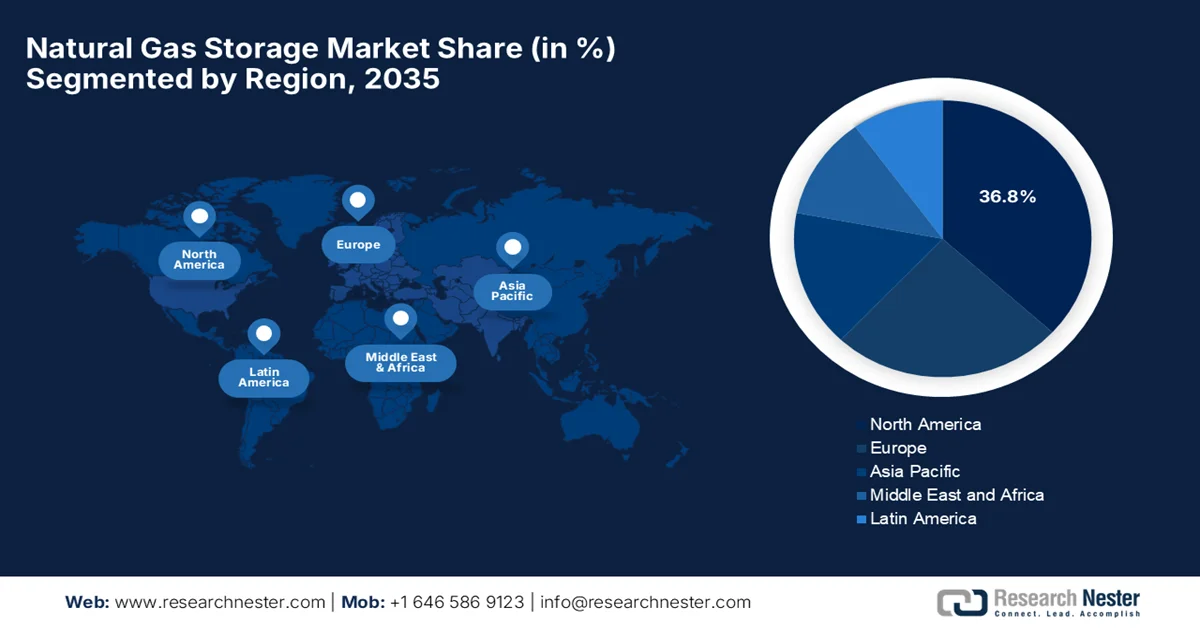

- Le marché du stockage de gaz naturel en Amérique du Nord devrait dominer le marché avec une part de 36,8 % d'ici 2035, grâce à un vaste réseau d'infrastructures de stockage souterraines et à une forte consommation de gaz naturel pour la production d'électricité et le chauffage.

- La région Asie-Pacifique devrait connaître une croissance notable jusqu'en 2035, stimulée par l'augmentation des investissements dans les installations de stockage souterrain et une transition stratégique vers des sources d'énergie plus propres.

Analyse du segment :

- Le segment du stockage souterrain sur le marché du stockage de gaz naturel devrait représenter 90,4 % d'ici 2035, grâce à sa capacité à fournir une capacité de stockage à grande échelle et à long terme à un coût relativement faible.

- Le segment du stockage saisonnier devrait s'assurer une part de marché importante d'ici 2035, sous l'effet de la nécessité de gérer les déséquilibres entre l'offre et la demande selon les saisons.

Principales tendances de croissance :

- La demande mondiale croissante de gaz naturel

- Nécessité de sécurité énergétique et de réserves stratégiques

Principaux défis :

- Perturbations géopolitiques de l'approvisionnement

- Conformité réglementaire complexe

Acteurs clés : Kinder Morgan, Inc., Enbridge Inc., ONEOK, Inc., Sempra Energy, Williams Companies, Inc., Niska Gas Storage Partners, Centrica plc, Uniper SE, E.ON SE, ENGIE SA, Royal Vopak NV, RAG Austria AG, NAFTA as, Gazprom, Vermilion Energy, Chiyoda Corporation, Samsung Heavy Industries, Worley Limited

Mondial Stockage de gaz naturel Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 467,1 milliards de mètres cubes

- Taille du marché en 2026 : 489,5 milliards de mètres cubes

- Taille du marché prévue : 712,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Canada, Allemagne

- Pays émergents : Inde, Australie, Japon, Corée du Sud, Brésil

Last updated on : 12 March, 2026

Marché du stockage du gaz naturel - Facteurs de croissance et défis

Facteurs de croissance

- Demande mondiale croissante de gaz naturel : la consommation de gaz naturel augmente dans tous les secteurs (production d’électricité, industrie, résidentiel et commercial). Face à cette demande en constante croissance, les installations de stockage deviennent essentielles pour équilibrer l’offre et la demande. Selon les rapports de l’Agence internationale de l’énergie (AIE), la demande mondiale de gaz devrait croître de 2 % en 2026, tandis que l’offre de GNL a progressé de près de 7 % en 2025. Le rapport souligne la forte dynamique des investissements : plus de 90 milliards de mètres cubes par an de capacités de liquéfaction ont fait l’objet d’une décision d’investissement finale, les États-Unis en tête avec plus de 80 milliards de mètres cubes. En 2026, l’offre de GNL devrait augmenter de plus de 40 milliards de mètres cubes, soit une croissance de plus de 7 %, soutenant ainsi la hausse de la demande tirée par la Chine et les économies émergentes d’Asie-Pacifique et stimulant de ce fait le marché du stockage du gaz naturel dans son ensemble.

- Nécessité de sécurité énergétique et de réserves stratégiques : les gouvernements et les entreprises de services publics de différents pays s'attachent à construire des installations de stockage pour se prémunir contre les ruptures d'approvisionnement, les risques géopolitiques et les conditions météorologiques extrêmes. Dans ce contexte, le stockage sert de tampon en cas d'urgence ou de pénurie d'approvisionnement, incitant ainsi de nombreux acteurs pionniers à s'implanter sur le marché du stockage de gaz naturel. En mars 2025, le gouvernement irlandais a approuvé le développement d'une réserve stratégique d'urgence de gaz, pilotée par l'État, afin de garantir la sécurité énergétique pendant la transition vers les énergies renouvelables. Il a précisé que cette réserve prendrait la forme d'une unité flottante de stockage et de regazéification, propriété de Gas Networks Ireland, assurant ainsi la conformité aux normes régionales. De plus, elle est conçue comme une mesure temporaire, réservée aux situations d'urgence, et permet d'éviter la dépendance aux énergies fossiles tout en garantissant la continuité de l'approvisionnement des ménages et des entreprises.

- Croissance du commerce du GNL et des marchés mondiaux du gaz : L’expansion du commerce du gaz naturel liquéfié (GNL) accroît les besoins en stockage à proximité des terminaux d’import-export. Par ailleurs, l’infrastructure GNL nécessite des réservoirs de stockage, des terminaux de regazéification et des installations de stockage tampon, ce qui profite à l’ensemble du marché du stockage du gaz naturel. En avril 2024, un article publié par l’Institute for Energy Economics and Financial Analysis (IEEFA) indiquait que le commerce mondial du GNL connaissait une croissance exponentielle, alimentée par de nouveaux projets de liquéfaction aux États-Unis, au Qatar, en Russie et au Canada. Cet article prévoyait que d’ici 2028, la capacité mondiale totale de liquéfaction atteindrait 666,5 millions de tonnes par an (MTPA), soit une augmentation de 40 % par rapport à 2024. Les États-Unis sont devenus le premier exportateur mondial de GNL en 2023, dépassant l’Australie, tandis que la Chine a conservé sa place de premier importateur mondial de GNL, engendrant ainsi une forte demande mondiale en infrastructures de stockage de gaz naturel.

Expansion mondiale du commerce de GNL 2023-2028 : importations, exportations et croissance des capacités par pays

Pays | Importations/exportations de GNL en 2023 | Variation (d'une année sur l'autre) |

Exportations américaines de GNL | Capacité de 92,3 MTPA | exportateur mondial de premier plan |

Importations de GNL de la Chine | 390 milliards de cm | +4 % en glissement annuel |

Importations de GNL de Thaïlande | - | +34 % en glissement annuel |

Importations de GNL de Singapour | - | +30 % en glissement annuel |

Expansion du GNL au Qatar | 32 MTPA North Field Est | 1ère phase 2025, 2ème phase 2030 |

Source : IEEFA

Défis

- Perturbations géopolitiques de l'approvisionnement : Le marché du stockage de gaz naturel est particulièrement sensible aux événements géopolitiques tels que les conflits et les problèmes commerciaux, qui peuvent perturber l'approvisionnement et impacter l'utilisation des capacités de stockage. Par exemple, tout conflit régional ou sanction imposée aux pays producteurs de GNL peut réduire les importations disponibles, ce qui exerce une pression à la hausse sur les niveaux de stockage. Par ailleurs, l'instabilité géopolitique affecte les investissements dans les projets de stockage situés à proximité des régions instables, ce qui accroît la perception du risque pour les opérateurs et les investisseurs. De plus, ces perturbations de l'approvisionnement peuvent entraîner des prélèvements d'urgence, modifiant ainsi la planification à long terme et les stratégies opérationnelles. Par conséquent, les pays dépendants du gaz importé sont vulnérables, notamment pendant les périodes de forte demande, ce qui souligne la nécessité de disposer de capacités de stockage résilientes et de réseaux d'approvisionnement diversifiés.

- Conformité réglementaire complexe : Le marché du stockage de gaz naturel est soumis à un cadre réglementaire complexe et à plusieurs niveaux, variable selon les pays, les régions et les juridictions locales. Dans ce contexte, les opérateurs sont soumis à des normes environnementales, de sécurité et de déclaration exigeant de multiples autorisations pour la construction et l’exploitation. L’évolution constante de la réglementation, visant à répondre aux préoccupations liées aux émissions, à la sécurité et à la santé publique, entraîne une augmentation des coûts de mise en conformité et un allongement des délais de réalisation des projets. Par ailleurs, tout retard dans l’obtention des permis peut perturber le développement du marché du stockage de gaz naturel, en particulier pour les petits et moyens opérateurs. Enfin, la charge administrative liée au respect des réglementations de plusieurs juridictions complexifie le développement du stockage transfrontalier ou régional.

Taille et prévisions du marché du stockage du gaz naturel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

467,1 milliards de mètres cubes |

|

Taille du marché prévisionnelle pour l'année 2035 |

712,3 milliards de mètres cubes |

|

Portée régionale |

|

Segmentation du marché du stockage du gaz naturel :

Analyse des segments de type de stockage

Le stockage souterrain devrait conserver la part la plus importante (90,4 %) du marché du stockage de gaz naturel d'ici la fin de la période de prévision. Sa capacité à fournir un stockage à grande échelle et à long terme à un coût relativement faible explique cette position dominante. Les pays s'appuient sur les réservoirs souterrains pour équilibrer l'offre et la demande saisonnières, notamment pendant les périodes de chauffage hivernales. En mai 2025, l'Agence américaine d'information sur l'énergie (EIA) a indiqué qu'en 2024, la capacité de stockage souterrain de gaz naturel en service dans les 48 États contigus des États-Unis avait augmenté, ce qui témoigne du recours croissant au stockage pour répondre aux besoins énergétiques. Par ailleurs, la capacité de pointe démontrée a progressé de 1,7 % (71 milliards de pieds cubes), tandis que la capacité nominale de stockage de gaz a légèrement augmenté de 0,1 % (3 milliards de pieds cubes). Ces indicateurs soulignent donc l'importance persistante du stockage souterrain pour garantir un approvisionnement stable en gaz naturel, malgré l'évolution du marché du stockage de ce gaz.

Analyse du segment d'application

Dans le secteur des applications, le stockage saisonnier devrait représenter une part importante du marché d'ici fin 2035. La croissance de ce sous-segment est principalement due à la nécessité de gérer les déséquilibres entre l'offre et la demande selon les saisons. Par ailleurs, la demande de chauffage résidentiel et commercial est en hausse durant l'été et l'hiver, et la consommation industrielle fluctuante confère au stockage saisonnier un rôle crucial dans le maintien de la fiabilité de l'approvisionnement. En novembre 2024, le gouvernement chinois a annoncé que le terminal de stockage de gaz n° 1 de Nanpu, premier site de stockage de gaz en mer du pays, exploité par PetroChina Jidong Oilfield Company, avait commencé à approvisionner en gaz naturel la région de Pékin-Tianjin-Hebei pour la saison de chauffage 2024-2025. D'une capacité totale de 1,814 milliard de mètres cubes, ce terminal est conçu pour stocker le gaz pendant les périodes de faible demande et le restituer lors des pics de consommation hivernaux, fournissant ainsi 350 millions de mètres cubes à environ 3,5 millions de foyers et contribuant de ce fait à l'essor du marché du stockage de gaz naturel.

Analyse du segment des utilisateurs finaux

Les entreprises de services publics devraient s'inscrire sur le marché du stockage du gaz naturel et en tirer une part importante des revenus. Elles ont besoin d'un approvisionnement stable en gaz pour fournir l'électricité, le chauffage et le gaz aux consommateurs résidentiels et commerciaux. En octobre 2025, la Commission des services publics de l'État de New York a confirmé que les entreprises de services publics de l'État disposaient de stocks de gaz naturel, de capacités de distribution et de capacités de stockage suffisants pour répondre à la demande de pointe hivernale des clients résidentiels et commerciaux. Elle a également indiqué que les entreprises de services publics avaient couvert une part importante de leurs besoins en gaz et en électricité et utilisaient des solutions de stockage et des couvertures financières pour atténuer la volatilité des prix. De plus, ces mesures garantissent un approvisionnement énergétique fiable, une bonne préparation à l'hiver et une protection contre les fluctuations du marché, tout en soutenant les programmes d'accessibilité financière pour les consommateurs, ce qui laisse présager des perspectives positives pour le marché du stockage du gaz naturel.

Notre analyse approfondie du marché mondial du stockage du gaz naturel comprend les segments suivants :

Segment | Sous-segments |

Type de stockage |

|

Application |

|

Utilisateur final |

|

Stockage souterrain |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du stockage du gaz naturel - Analyse régionale

Aperçu du marché nord-américain

Le marché du stockage de gaz naturel en Amérique du Nord devrait représenter la plus grande part de marché, soit 36,8 %, d'ici fin 2035. La croissance de la région est largement alimentée par un vaste réseau d'infrastructures de stockage souterrain et une forte consommation de gaz naturel pour la production d'électricité et le chauffage. Le grand nombre de sites de stockage souterrain aux États-Unis et au Canada contribue également à la croissance continue du marché régional. En février 2026, le Département de l'Énergie des États-Unis a approuvé une augmentation de 12 % des exportations du terminal GNL de Corpus Christi, exploité par Cheniere Energy, en ajoutant 0,47 milliard de pieds cubes par jour (Gpi3/j) aux exportations hors accord de libre-échange (ALE) des trains 8 et 9. La capacité d'exportation totale du terminal atteint ainsi 4,45 Gpi3/j, ce qui en fait le deuxième plus important projet d'exportation de GNL aux États-Unis. Cette expansion souligne le leadership américain dans les exportations de GNL et soutient la sécurité énergétique mondiale, tandis que Cheniere Energy continue de stimuler la croissance économique et de garantir un approvisionnement fiable en GNL, ce qui augure bien des perspectives pour le marché du stockage de gaz naturel.

Tendances des installations et des capacités de stockage de gaz naturel liquéfié (GNL) aux États-Unis 2021-2024

Année | Nombre d'enregistrements | En service | Capacité en service (milliers de gallons) | Abandonné | Capacité abandonnée (milliers de gallons) | À la retraite | Capacité retirée (milliers de gallons) |

2024 | 185 | 181 | 62 559 109 | 2 | 23 300 | 2 | 1 850 |

2023 | 184 | 176 | 60 445 807 | 6 | 23 300 | 2 | 4 009 |

2022 | 183 | 175 | 60 151 665 | 8 | - | - | - |

2021 | 173 | 169 | 59 524 399 | 4 | 118 857 | - | - |

Source : PHMSA

La nécessité de maîtriser la volatilité des prix et le développement des installations d'exportation de GNL dynamisent le marché du stockage de gaz naturel aux États-Unis. L'équilibre entre l'offre et la demande, fortement saisonnière, les fluctuations climatiques et l'impératif de sécurité énergétique, contribue également à la croissance de ce marché. Le secteur s'oriente vers le développement des infrastructures afin de répondre à ces changements structurels de la demande et d'assurer la fiabilité de l'approvisionnement. D'après les données de l'EIA pour 2023 (octobre 2024), les États-Unis ont consommé près de 32,5 billions de pieds cubes (Tcf) de gaz naturel, soit 36 % de leur consommation totale d'énergie primaire. Le secteur de la production d'électricité représente la part la plus importante (40 %), suivi par le secteur industriel (32 %), le secteur résidentiel (14 %), le secteur commercial (10 %) et le secteur des transports (4 %). Le Texas, la Californie, la Louisiane, la Pennsylvanie et la Floride sont les principaux consommateurs, représentant à eux seuls 39 % de la consommation totale de gaz naturel aux États-Unis, principalement pour la production d'électricité et le chauffage.

Le marché du stockage de gaz naturel au Canada connaît une croissance fulgurante, alimentée par des niveaux de stocks élevés consécutifs à une production exceptionnelle dans le bassin sédimentaire de l'Ouest canadien. Le secteur est de plus en plus influencé par le développement d'importantes infrastructures d'exportation de gaz naturel liquéfié (GNL) sur la côte Ouest, ce qui devrait modifier la demande régionale et les modes d'utilisation du stockage. Dans ce contexte, l'AIE a indiqué qu'en 2024, le gaz naturel représentait 40,2 % de l'approvisionnement énergétique total du Canada, la production nationale atteignant 7 485 652 TJ, soit 150 % des besoins du pays, tandis que 33,2 % de la production était exportée. Ce combustible est largement utilisé pour la production d'électricité, le chauffage et les procédés industriels, contribuant à près de 16,4 % de la production d'électricité et à 42 % de la consommation énergétique des consommateurs finaux. Le rapport précise également que le pays dépend à la fois de sa production nationale et des importations, les gazoducs et les infrastructures de GNL assurant l'approvisionnement et les échanges.

Perspectives du marché APAC

Le marché du stockage de gaz naturel en Asie-Pacifique connaît une croissance notable, les pays de la région privilégiant la sécurité énergétique et cherchant à maîtriser les fluctuations saisonnières de la demande. Des pays comme la Chine et l'Australie investissent massivement dans de nouvelles installations souterraines, avec pour objectif principal la constitution de réserves stratégiques beaucoup plus importantes. Cette croissance est alimentée par une transition massive du charbon vers le gaz, une énergie plus propre, pour la production d'électricité et les usages industriels. Selon l'AIE, l'Asie-Pacifique a fourni près de 32 594 334 TJ de gaz naturel en 2023, soit 11,1 % de son mix énergétique total. La production nationale a couvert 75,3 % de la demande, à hauteur de 24 553 764 TJ. La Chine était le premier producteur et consommateur, suivie de l'Australie, du Japon et de l'Inde. Les importations nettes représentaient 24,7 % de l'approvisionnement total en gaz. Les technologies et les gazoducs de GNL soutiennent les importations, les exportations et la sécurité énergétique régionale.

La transition énergétique, qui vise à s'affranchir du charbon, est le principal moteur du marché du stockage de gaz naturel en Chine . Le pays est actuellement en tête du classement mondial en matière de construction de nouvelles installations souterraines, privilégiant les gisements de pétrole et de gaz épuisés et les cavités salines à haut débit. Par ailleurs, la Chine investit massivement dans des réservoirs de grande capacité aux terminaux côtiers de gaz naturel liquéfié afin de gérer ses importantes importations. Le marché du stockage de gaz naturel évolue d'une phase d'infrastructures de base vers un système plus structuré qui équilibre la production nationale, les importations par gazoduc en provenance de Russie et les exportations mondiales. Selon les données gouvernementales publiées en mai 2024, la Chine développe efficacement son réseau de stockage de gaz naturel dans le cadre de sa stratégie de limitation des émissions de carbone et de neutralité carbone, avec pour objectif la construction de six grands centres de stockage et d'une cinquantaine d'installations d'une capacité totale de plus de 100 milliards de mètres cubes. Cette initiative, menée par PipeChina, renforce les infrastructures pour garantir un approvisionnement fiable et la sécurité énergétique, ce qui augure bien pour le marché du stockage de gaz naturel.

Le soutien gouvernemental important apporté à la mise en place de capacités de stockage souterraines à grande échelle dynamise le marché du stockage de gaz naturel en Inde . Cette initiative s'inscrit également dans l'objectif prioritaire du pays d'accroître la part du gaz naturel dans son mix énergétique, notamment pour les secteurs des engrais, de l'électricité et de la distribution urbaine. En janvier 2026, le Bureau d'information de la presse (PIB) a indiqué que l'Inde avait considérablement étendu son infrastructure de gaz naturel, avec plus de 25 400 km de gazoducs assurant une couverture quasi totale du réseau de distribution de gaz de ville à l'échelle nationale et 10 459 km supplémentaires en construction. Les réformes du secteur intermédiaire, telles que le tarif unifié des gazoducs, ont amélioré l'accessibilité financière, tandis que l'accès au gaz pour les ménages et l'industrie a été renforcé grâce à la garantie d'un approvisionnement fiable pour une cuisson plus propre, la mobilité au GNC et les usages industriels. Ces efforts, conjugués aux réformes de la gouvernance et à l'intégration des énergies renouvelables, consolident la transition du pays vers une économie sobre en carbone et basée sur le gaz.

Importations de gaz naturel liquéfié (GNL) de l'Inde en 2023 par pays : valeur et volume des échanges

Pays/Région | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Monde (Total) | 13 261 131,85 | 22 140 900 000 |

Qatar | 6 527 147,78 | 10 901 500 000 |

Émirats arabes unis | 2 231 903,76 | 3 044 820 000 |

NOUS | 1 431 695,47 | 3 176 180 000 |

Angola | 450 445,20 | 767 754 000 |

Oman | 448 696,52 | 810 383 000 |

Nigeria | 415 046,24 | 754 029 000 |

Russie - Fédération | 296 400,34 | 421 676 000 |

Cameroun | 255 615,10 | 411 527 000 |

Algérie | 221 861,64 | 347 671 000 |

Australie | 214 007,22 | 349 003 000 |

Mozambique | 185 122,04 | 279 916 000 |

Trinité-et-Tobago | 161 472,75 | 267 082 000 |

Égypte, République arabe | 149 467,14 | 196 648 000 |

Guinée équatoriale | 144 654,90 | 217 897 000 |

Guinée | 46 410,64 | 69 107 200 |

Belgique | 37 688,42 | 64 213 900 |

Chine | 35 261,11 | 50 000 000 |

Singapour | 8 235,58 | 11 489 100 |

Source : WITS

Aperçu du marché européen

Le marché européen du stockage de gaz naturel devrait conserver une position dominante sur le marché mondial au cours de la période considérée. La croissance de la région est principalement tirée par la volonté de maintenir des niveaux de stocks élevés afin de se prémunir contre la volatilité de l'approvisionnement mondial. Des réglementations stratégiques imposent des objectifs de remplissage spécifiques avant certaines saisons, transformant ainsi le stockage d'un simple outil commercial en un pilier essentiel de la sécurité nationale. En septembre 2025, l'Union européenne a annoncé le règlement (UE) 2025/1733 modifiant le règlement (UE) 2017/1938 afin de renforcer le rôle du stockage de gaz dans la sécurisation de l'approvisionnement avant l'hiver, prolongeant ainsi les obligations de remplissage des capacités de stockage jusqu'en 2027 tout en permettant une certaine flexibilité pour s'adapter aux conditions du marché. Ce règlement vise à réduire la dépendance au gaz russe, à garantir la prévisibilité et la transparence de l'utilisation des capacités de stockage et à concilier sécurité énergétique et prix du marché, contribuant ainsi à stimuler la croissance globale du marché régional du stockage de gaz naturel.

Le marché allemand du stockage de gaz naturel est l'un des plus influents de la région, l'Allemagne jouant un rôle crucial dans l'approvisionnement énergétique du continent. Le pays a mis en place une législation fédérale stricte imposant aux installations de stockage d'atteindre des niveaux de remplissage spécifiques en prévision des pénuries. Dans ce contexte, Clean Energy Wire a indiqué en mars 2026 que l'Allemagne subit une pression accrue pour constituer une réserve nationale de gaz, les niveaux de stockage restant faibles et les tensions géopolitiques, notamment le conflit iranien, ayant fait grimper les prix de l'énergie. Par ailleurs, l'INES, l'association des opérateurs de stockage de gaz, recommande une réserve stratégique de résilience d'au moins 78 TWh pour couvrir une interruption de 90 jours des approvisionnements par gazoduc en provenance de Norvège, principal fournisseur de gaz de l'Allemagne. Les terminaux GNL offrent une sécurité supplémentaire, mais les niveaux de stockage actuels, avoisinant les 20 %, témoignent de la vulnérabilité du système et du coût estimé entre 2,2 et 4,4 milliards de dollars pour la constitution de la réserve proposée.

Les cadres réglementaires régionaux et les objectifs de stockage obligatoires sont les moteurs du marché du stockage de gaz naturel en France . La volatilité des prix du gaz naturel et les possibilités d'optimisation des coûts, qui incitent les acteurs publics et privés à gérer efficacement le stockage, redessinent la dynamique de croissance de ce marché. En octobre 2023, les statistiques officielles de l'EIA révélaient que la France disposait de réserves prouvées de gaz naturel de 590 milliards de pieds cubes (Gpi3) en janvier 2023, mais ne produisait quasiment pas de gaz naturel sec sur son territoire. Le pays a consommé 1,5 Gpi3 de gaz naturel sec en 2021 et dépendait entièrement des importations pour satisfaire ses besoins. Le rapport souligne que la consommation en 2022 a été plus faible en raison de températures hivernales exceptionnellement douces et de l'impact de l'invasion de l'Ukraine par la Russie. Par ailleurs, GRTgaz domine la distribution nationale de gaz, tandis qu'EDF, entreprise intégrée verticalement, est le principal fournisseur alternatif de gaz naturel en France.

Principaux acteurs du marché du stockage du gaz naturel :

- Kinder Morgan, Inc. (États-Unis)

- Enbridge Inc. (Canada)

- ONEOK, Inc. (États-Unis)

- Sempra Energy (États-Unis)

- Williams Companies, Inc. (États-Unis)

- Partenaires de stockage de gaz Niska (États-Unis)

- Centrica plc (Royaume-Uni)

- Uniper SE (Allemagne)

- E. ON SE (Allemagne)

- ENGIE SA (France)

- Royal Vopak NV (Pays-Bas)

- RAG Austria AG (Autriche)

- ALENA (Slovaquie)

- Gazprom (Russie)

- Énergie Vermilion (Canada)

- Chiyoda Corporation (Japon)

- Samsung Heavy Industries (Corée du Sud)

- Worley Limited (Australie)

- Petronet LNG Limited (Inde)

- Boardwalk Pipelines (États-Unis)

- Vistra Corp. (États-Unis)

- Petroliam Nasional Berhad (PETRONAS) (Malaisie)

- McDermott International, Ltd. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Kinder Morgan, Inc. est l'une des plus importantes entreprises d'infrastructures énergétiques en Amérique du Nord et occupe une position de premier plan dans le stockage et le transport du gaz naturel. L'entreprise investit massivement dans l'augmentation des capacités de stockage, l'optimisation de la connectivité des pipelines et le soutien aux technologies émergentes telles que la capture du carbone et les infrastructures d'hydrogène afin de renforcer la sécurité énergétique.

- Enbridge Inc. est une importante entreprise d'infrastructures énergétiques qui investit massivement dans le transport et le stockage du gaz naturel. La société se concentre principalement sur l'augmentation de sa capacité de stockage souterrain et l'amélioration de la fiabilité de son réseau, ainsi que sur l'intégration de solutions énergétiques à faibles émissions de carbone à ses activités.

- Centrica plc est l'un des principaux opérateurs de stockage de gaz naturel en Europe, via sa filiale Centrica Storage, qui gère des infrastructures de stockage souterrain permettant d'équilibrer la demande saisonnière et de garantir la sécurité d'approvisionnement. Par ailleurs, l'entreprise étudie des infrastructures de stockage compatibles avec l'hydrogène et l'intégration des énergies renouvelables afin de soutenir la transition énergétique du Royaume-Uni.

- Uniper SE gère plusieurs installations de stockage souterraines en Allemagne, en Autriche et au Royaume-Uni. L'entreprise bénéficie également de plusieurs grands sites de stockage reliés aux principaux centres de négoce de gaz, assurant ainsi l'approvisionnement du marché intérieur et l'exportation de gaz.

- Gazprom exploite l'un des plus vastes réseaux mondiaux d'installations de stockage souterrain de gaz naturel. Son infrastructure de stockage soutient délibérément les opérations de production et d'exportation de gaz à grande échelle, notamment en Europe et en Asie.

Voici la liste de quelques acteurs importants opérant sur le marché mondial du stockage du gaz naturel :

Le marché du stockage de gaz naturel est considéré comme un secteur consolidé, regroupant à la fois des entreprises mondiales d'infrastructures énergétiques et des opérateurs spécialisés dans le stockage souterrain, les terminaux GNL et les infrastructures intermédiaires intégrées. Des acteurs majeurs tels que Centrica plc, Enbridge Inc. et Kinder Morgan, Inc. occupent des positions fortes dans ce secteur, grâce à leurs vastes réseaux de gazoducs et à leurs importantes installations de stockage souterrain. Les principales initiatives stratégiques adoptées par ces acteurs incluent les fusions-acquisitions, les contrats de capacité à long terme avec les services publics et les investissements dans les technologies de stockage de gaz compatibles avec l'hydrogène et à faible émission de carbone. Dans ce contexte, en mai 2025, Vistra a annoncé l'acquisition, pour un montant total de 1,9 milliard de dollars, de sept centrales électriques modernes au gaz naturel d'une capacité totale d'environ 2 600 MW, étendant ainsi sa présence sur les réseaux PJM, en Nouvelle-Angleterre, à New York et en Californie, et renforçant de ce fait son portefeuille de production d'électricité, déjà leader du secteur.

Paysage concurrentiel du marché du stockage du gaz naturel :

Développements récents

- En janvier 2026, Gulf South Pipeline, filiale de Boardwalk Pipelines , a annoncé l'ouverture d'une période de souscription pour de nouveaux volumes fermes de stockage de gaz naturel sur son site de Petal Gas Storage, afin de soutenir les exportations de GNL et de garantir la fiabilité du secteur énergétique. Le site de Petal offre une capacité de stockage sous dôme salin à haut débit dans un corridor stratégique du golfe du Mexique.

- En décembre 2025, Uniper et Vermilion ont prolongé leur partenariat par un contrat de deux ans portant sur la production de gaz naturel de Vermilion en Allemagne. La production de Vermilion, estimée à 2,4 milliards de kWh en 2025, permettra d'alimenter environ 220 000 foyers.

- Report ID: 3487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.