Perspectives du marché des services de détection et de réponse gérées :

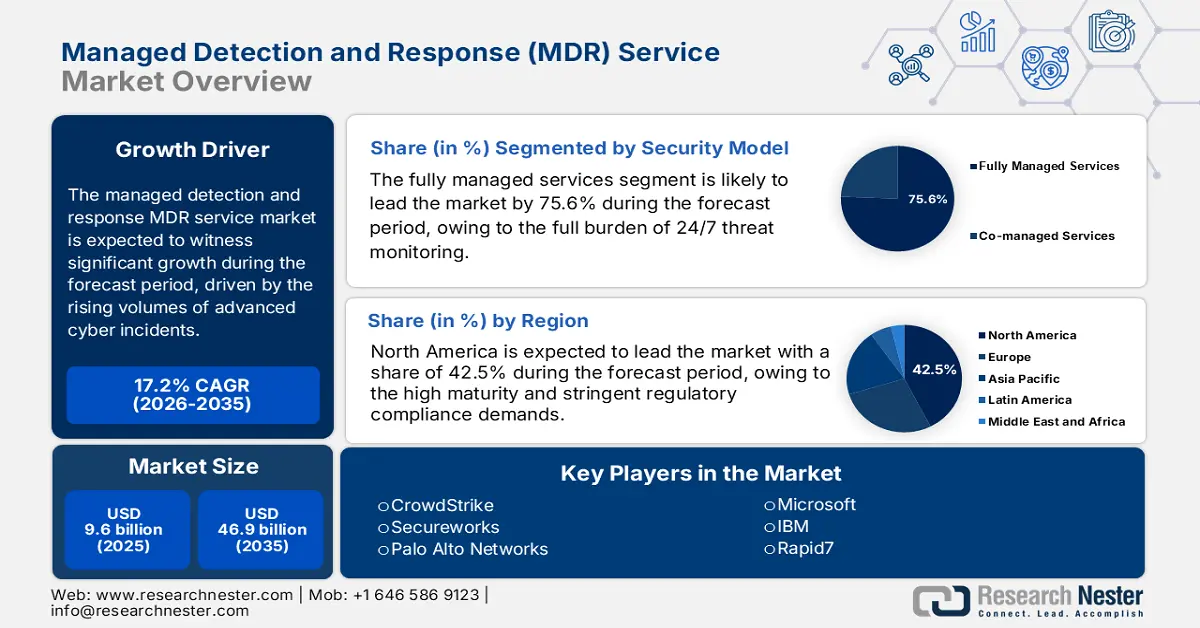

Le marché des services de détection et de réponse gérées (MDR) était évalué à 9,6 milliards de dollars en 2025 et devrait atteindre 46,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 17,2 % sur la période 2026-2035. En 2026, la taille du marché des services MDR est estimée à 11,2 milliards de dollars.

La demande sur le marché des services de détection et de réponse gérées (MDR) est stimulée par le fait que les organismes du secteur public, les systèmes de santé et les organisations d'infrastructures critiques sont confrontés à un volume croissant de cyberincidents sophistiqués. Le Bureau de la responsabilité gouvernementale des États-Unis (GAO) a indiqué en janvier 2025 que près de 32 211 incidents de sécurité de l'information avaient été enregistrés en 2023, dont 38 % étaient principalement dus à une utilisation inappropriée. Le système du secteur public a également connu une augmentation des vulnérabilités exploitées connues au cours de l'année, soulignant la nécessité de disposer de capacités de surveillance et de réponse continues. Par ailleurs, le secteur de la santé est le plus grand utilisateur des services MDR, car il a subi une augmentation soutenue des attaques. Ces pressions illustrent la dépendance croissante à l'égard des fournisseurs de services MDR dans les secteurs réglementés et les environnements du secteur public qui exigent une visibilité continue, un confinement rapide et des rapports conformes aux exigences réglementaires.

Incidents de sécurité de l'information (2023)

Facteurs | Pourcentage |

Utilisation incorrecte | 38 |

Courriel/ Hameçonnage | 19 |

Web | 11 |

Perte ou vol de l'équipement | 10 |

Usure | 4 |

Usurpation d'identité, attaques de plusieurs fournisseurs, supports externes/amovibles | Moins de 1 |

Autre/Inconnu | 18 |

Source : GAO, janvier 2025

Par ailleurs, la Cybersecurity and Infrastructure Security Agency (CISA) souligne que les contraintes de ressources, notamment en personnel et en outils, constituent le principal défi pour les organisations souhaitant maintenir des opérations de défense efficaces. Ce constat rejoint les conclusions relatives à la pénurie de main-d'œuvre spécialisée en cybersécurité, qui continue de freiner les capacités organisationnelles. Le volume et l'impact des cyberincidents demeurent élevés. Le Centre de plaintes pour la cybercriminalité du FBI a fait état de pertes ajustées dues à la cybercriminalité dépassant 12,5 milliards de dollars en 2023, les compromissions de messagerie professionnelle et les rançongiciels représentant des menaces importantes et persistantes. Ces chiffres illustrent les enjeux financiers et les risques opérationnels élevés que les services MDR sont conçus pour atténuer. L'évolution du marché est ainsi marquée par la convergence de menaces adverses persistantes, une pénurie de talents, des efforts complexes de transformation numérique et le besoin d'opérations de sécurité rentables et adaptables à l'évolution des tactiques.

Clé Service de détection et de réponse géré Résumé des informations sur le marché:

Points saillants régionaux :

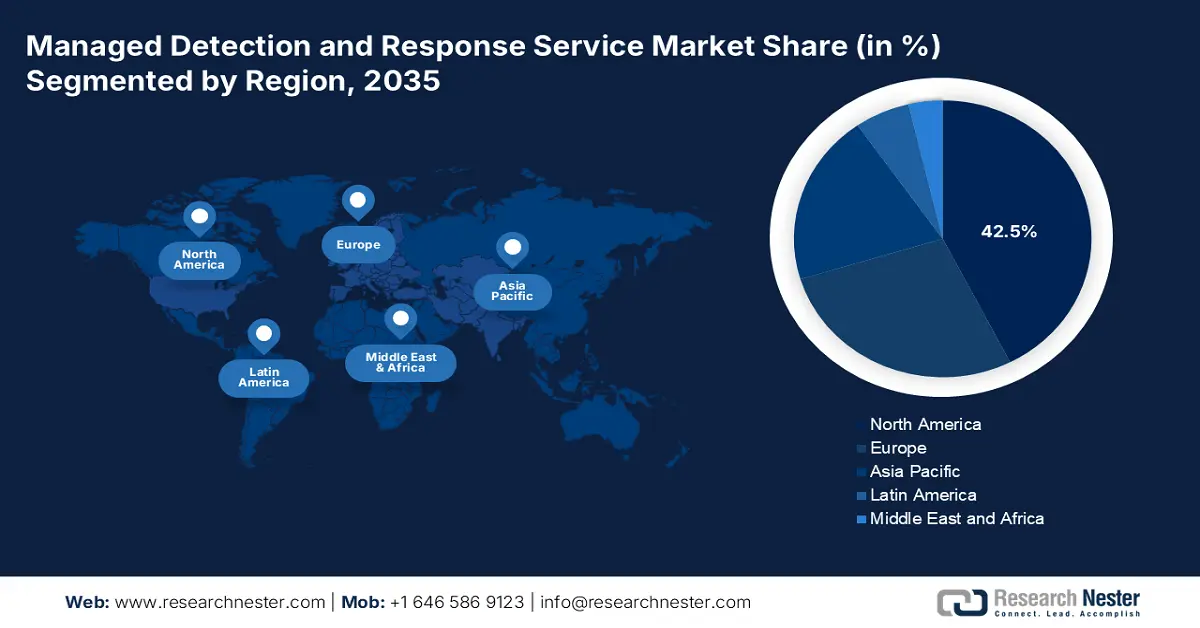

- L’Amérique du Nord devrait détenir une part de 42,5 % d’ici 2035 sur le marché des services de détection et de réponse gérés (sous l’impulsion des exigences de conformité réglementaire et de la grave pénurie de talents en cybersécurité).

- La région Asie-Pacifique devrait être la région du marché connaissant la croissance la plus rapide d'ici 2035 (sous l'effet de la transformation numérique, de la hausse des cybermenaces et de l'évolution de la réglementation).

Analyse du segment :

- Le segment des services entièrement gérés devrait représenter 75,6 % du marché des services de détection et de réponse gérés d'ici 2035 (une croissance due à l'externalisation croissante liée à la pénurie de compétences en cybersécurité).

- Le segment des déploiements basés sur le cloud devrait détenir la plus grande part du marché des déploiements d'ici 2035 (en raison de l'adoption du travail hybride et de la dépendance à l'égard de l'infrastructure cloud).

Principales tendances de croissance :

- Augmentation des dépenses publiques en cybersécurité dans toutes les régions

- Sensibilisation accrue des conseils d'administration aux cyber-risques

Principaux défis :

- Coûts d'investissement et d'exploitation initiaux élevés

- Pénurie aiguë de talents qualifiés en cybersécurité

Acteurs clés : CrowdStrike (États-Unis), Secureworks (États-Unis), Palo Alto Networks (États-Unis), Microsoft (États-Unis), IBM (États-Unis), Rapid7 (États-Unis), Sophos (Royaume-Uni), AT&T Cybersecurity (États-Unis), BAE Systems (Royaume-Uni), Arctic Wolf (États-Unis), Trellix (États-Unis), SentinelOne (États-Unis), ESET (Slovaquie), Kaspersky (Russie), Accenture (Irlande), Wipro (Inde), NTT Ltd. (Japon), Telstra (Australie), LG CNS (Corée du Sud), LGMS (LE Global Services) (Malaisie).

Mondial Service de détection et de réponse géré Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 9,6 milliards de dollars américains

- Taille du marché en 2026 : 11,2 milliards de dollars américains

- Taille du marché prévue : 46,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 17,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Royaume-Uni, Allemagne, France

- Pays émergents : Inde, Chine, Singapour, Japon, Corée du Sud

Last updated on : 19 December, 2025

Marché des services de détection et de réponse gérés : facteurs de croissance et défis

Facteurs de croissance

- Augmentation des dépenses publiques en cybersécurité dans toutes les régions : les budgets alloués par les gouvernements à la cybersécurité continuent de croître et favorisent directement l’adoption de services MDR externalisés dans ce secteur critique, stimulant ainsi le marché des services de détection et de réponse gérées. Selon les données de la Maison Blanche pour 2025, le budget fédéral américain alloue 13 milliards de dollars aux programmes civils de cybersécurité, en mettant l’accent sur la modernisation, la surveillance des menaces et la capacité de réponse continue aux incidents, fonctions généralement assurées par des partenariats de détection et de réponse gérées. De même, l’Union européenne a annoncé une augmentation des financements via le programme Europe numérique, allouant 1,6 milliard d’euros au renforcement des capacités de cybersécurité et à la surveillance opérationnelle dans les États membres, ce qui stimule la demande de capacités conformes aux normes MDR.

- Sensibilisation croissante des conseils d'administration aux cyber-risques : la cybersécurité, autrefois simple préoccupation technique informatique, est devenue une responsabilité de premier plan en matière de gouvernance et de responsabilité fiduciaire pour les conseils d'administration. Les pressions réglementaires, telles que la réglementation de la Securities and Exchange Commission (SEC) américaine sur la divulgation des incidents de cybersécurité, ont formalisé la responsabilité des conseils d'administration en matière de supervision. Cette évolution place les discussions sur la sécurité au cœur de la gestion stratégique des risques d'entreprise, au-delà des budgets opérationnels, exigeant des indicateurs clairs, une efficacité prouvée et une expertise reconnue. Les conseils d'administration pilotent l'acquisition de services de détection et de réponse gérés (MDR) offrant des accords de niveau de service (SLA) définis, des résultats mesurables et des rapports destinés à la direction. Cette tendance modifie profondément la dynamique des acheteurs, favorisant les fournisseurs MDR expérimentés, capables de quantifier la réduction des risques en termes financiers et opérationnels, de fournir des briefings réguliers à la direction et d'intégrer harmonieusement leurs services au cadre de gouvernance des risques de l'organisation.

- L'augmentation constante de la fréquence et de l'impact des cybermenaces : la recrudescence des cyberattaques sophistiquées, principalement des rançongiciels, ciblant les infrastructures critiques, est un facteur majeur de la demande sur le marché des services de détection et de réponse gérés (MDR). Les organisations subissent des dommages opérationnels et financiers tangibles, la cybersécurité passant d'un simple problème technique à un risque stratégique majeur. Ce phénomène est quantifié par le rapport officiel du FBI sur la cybercriminalité de 2023, qui a recensé plus de 880 000 plaintes. Ces données soulignent la menace directe qui pèse sur la continuité des activités, contraignant les entreprises à rechercher des capacités de surveillance et de réponse expertes 24h/24 et 7j/7 qu'elles ne peuvent assurer en interne. Cette tendance fait évoluer les discussions des clients, passant d'une simple analyse des coûts à une approche axée sur la réduction des risques et la résilience, faisant du MDR une assurance essentielle.

Défis

- Coûts d'investissement et d'exploitation initiaux élevés : L'accès au marché des services de détection et de réponse gérées (MDR) exige un investissement initial considérable dans une infrastructure de centre d'opérations de sécurité (SOC) propriétaire, une plateforme d'analyse avancée et du personnel qualifié. Les coûts récurrents liés à la présence d'une équipe 24 h/24 et 7 j/7, aux flux de renseignements sur les menaces et aux licences d'outils constituent des obstacles financiers importants. Les leaders du marché investissent massivement dans le développement de leur plateforme de sécurité personnalisée avant même d'atteindre la rentabilité. Les fournisseurs de plus petite taille peinent souvent à atteindre cette envergure. Le coût de mise en place et d'exploitation d'un SOC interne performant est élevé, ce qui le rend inaccessible aux nouveaux entrants ne disposant pas d'un important soutien financier ou d'une gamme de produits de sécurité existante.

- Pénurie aiguë de talents en cybersécurité : le déficit mondial de main-d'œuvre dans le secteur de la cybersécurité est criant, les profils spécialisés en détection des menaces et en réponse aux incidents étant particulièrement rares. Cette pénurie limite fortement la capacité des nouveaux fournisseurs à constituer un SOC compétent, impactant directement la qualité et l'évolutivité de leurs services. Les entreprises leaders tentent de pallier ce problème grâce à leurs vastes programmes de formation et au recrutement de professionnels de la sécurité pour leurs divisions de services gérés, illustrant ainsi l'ampleur des investissements nécessaires pour surmonter ce défi en matière de ressources humaines.

Taille et prévisions du marché des services de détection et de réponse gérées :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

17,2% |

|

Taille du marché de l'année de référence (2025) |

9,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

46,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services de détection et de réponse gérées :

Analyse des segments du modèle de sécurité

Au sein du segment des modèles de sécurité, les services entièrement gérés continueront de dominer le marché et devraient représenter 75,6 % de la valeur du marché des services de détection et de réponse gérées (MDR) d'ici 2035. Face à une pénurie généralisée de talents en cybersécurité, les organisations cherchent de plus en plus à externaliser la surveillance, la détection et la réponse aux menaces 24 h/24 et 7 j/7 auprès de prestataires experts. Ce modèle offre des coûts opérationnels prévisibles, un accès à des compétences spécialisées et une grande flexibilité, ce qui en fait le choix privilégié des entreprises ne disposant pas de centres d'opérations de sécurité (SOC) internes performants. Le rapport du Forum économique mondial de 2025 souligne que les contraintes de ressources entravent considérablement une cyberdéfense efficace, notant que 67 % des organisations ont signalé un déficit de compétences modéré à critique en cybersécurité, un facteur clé de l'externalisation vers des fournisseurs de services MDR entièrement gérés.

Analyse du segment de déploiement

Le sous-segment des solutions MDR basées sur le cloud détient la plus grande part de marché au sein du segment du déploiement, une tendance stimulée par la transition vers le travail hybride et l'infrastructure cloud. Le déploiement cloud offre une évolutivité supérieure, un déploiement rapide et une intégration simplifiée avec les applications et services cloud natifs modernes. Il élimine la nécessité de gérer le matériel sur site et permet aux fournisseurs de solutions MDR de proposer des services globaux à partir de plateformes centralisées et évolutives. Confirmant cette croissance, un rapport récent d'Eurostat, publié en décembre 2023, indique que l'adoption des technologies de l'information par les entreprises a connu une forte augmentation de la dépendance aux services cloud : 95,8 % des entreprises interrogées ont déclaré utiliser au moins un service de cloud computing pour leurs opérations en 2023, soulignant ainsi le changement fondamental qui sous-tend la demande de solutions MDR basées sur le cloud.

L'informatique en nuage dans les entreprises (2023)

Pays | Pourcentage d'entreprises achetant des solutions de cloud computing |

Belgique | 51,7 |

Bulgarie | 17,5 |

Tchéquie | 47.2 |

Danemark | 69,5 |

Allemagne | 47 |

Source : Eurostat, décembre 2023

Analyse du segment de taille des organisations

Sur le marché des services de détection et de réponse gérées (MDR), les grandes entreprises constituent le segment dominant, notamment en termes de taille d'organisation. Leurs environnements informatiques complexes et multifacettes, ainsi que leurs budgets de cybersécurité plus élevés, en sont les principaux moteurs. Ces organisations sont les cibles privilégiées des attaques sophistiquées et sont soumises à des exigences réglementaires strictes, ce qui fait d'une couverture MDR complète un investissement crucial. Elles ont besoin de services capables de s'adapter aux réseaux mondiaux, à la diversité des terminaux et aux environnements de cloud hybride. Une analyse des incidents de cybersécurité menée par le gouvernement américain confirme cette tendance, notamment en montrant que les grandes entreprises, bien que moins nombreuses, ont enregistré les pertes financières totales les plus importantes dues à la cybercriminalité. Ceci illustre l'importance cruciale de ce contexte, qui requiert une protection MDR externalisée robuste. Par conséquent, leurs partenariats stratégiques avec les principaux fournisseurs de services MDR sont essentiels pour maintenir la résilience de l'entreprise et se prémunir contre des dommages financiers et de réputation catastrophiques.

Notre analyse approfondie du marché des services de détection et de réponse gérées (MDR) comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Déploiement |

|

Taille de l'organisation |

|

Secteur d'activité vertical |

|

Modèle de service |

|

Couverture des menaces |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services de détection et de réponse gérés - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des services de détection et de réponse gérés (MDR) et devrait en détenir 42,5 % d'ici 2035. Ce marché se caractérise par une forte maturité, des exigences réglementaires strictes en matière de conformité et des budgets importants consacrés à la cybersécurité. Sa position dominante s'explique par la présence concentrée de grandes entreprises dans les secteurs de la finance, de la santé et des technologies, cibles privilégiées des acteurs malveillants. L'environnement réglementaire, notamment les règles de divulgation de la SEC et les obligations sectorielles, incite à investir dans des services de sécurité surveillés 24 h/24 et 7 j/7. Par ailleurs, le taux élevé de pénétration et les exigences en matière d'assurance cyber favorisent l'adoption des services MDR, condition préalable à la couverture. Enfin, la pénurie critique de talents en cybersécurité dans la région constitue un facteur déterminant, faisant de l'externalisation de la recherche de menaces avancées et de la réponse aux incidents une nécessité stratégique plutôt qu'un simple coût optionnel, et garantissant ainsi une croissance et une innovation soutenues du marché.

Le marché américain des services de détection et de réponse gérées (MDR) est porté par une convergence unique de réglementations fédérales et étatiques robustes, une forte concentration d'entreprises du Fortune 500 et un ciblage incessant par les menaces persistantes avancées (APT). Une tendance majeure est le rôle actif du gouvernement dans la structuration de la demande par le biais de mandats. Par exemple, la Stratégie nationale de cybersécurité 2023 de l'administration Biden-Harris met l'accent sur le transfert de responsabilité afin de promouvoir des services sécurisés, incitant directement à l'adoption des services de détection et de réponse gérées. Les données montrent un investissement fédéral important : le rapport 2025 de la Maison Blanche indique que sa demande budgétaire pour 2024 comprenait 3 milliards de dollars destinés à renforcer les fonds nationaux de cyberdéfense, qui sont alloués à des initiatives nécessitant des capacités de surveillance avancées. Cette impulsion réglementaire et financière, combinée à une grave pénurie de talents, consolide le MDR comme composante fondamentale de la sécurité des entreprises.

Au Canada , le marché des services de détection et de réponse gérés est stimulé par la recrudescence des menaces de rançongiciels visant les infrastructures critiques et les PME, ainsi que par l'application rigoureuse des lois fédérales sur la protection des renseignements personnels, comme la LPRPDE. On observe une tendance marquante : l'augmentation des investissements et du soutien du secteur public. Le Plan d'action national pour la cybersécurité de Sécurité publique Canada alloue des fonds à la protection des systèmes vitaux et au renforcement de la résilience du secteur privé. Statistique Canada le confirme en octobre 2024 : une entreprise canadienne sur huit a déclaré avoir subi des attaques de rançongiciels, soit une hausse de 11 % par rapport à 2021. De plus, ce contexte alimente la demande de services gérés offrant à la fois la détection et une réponse garantie afin d'atténuer les dommages financiers et opérationnels. La détection et la réponse gérées (MDR) passent d'un service haut de gamme réservé aux grandes entreprises à une dépense opérationnelle essentielle pour un plus grand nombre d'organisations canadiennes soucieuses de leur conformité réglementaire et de la continuité de leurs activités.

Perspectives du marché APAC

La région Asie-Pacifique est le marché de la détection et de la réponse gérées (MDR) qui connaît la croissance la plus rapide, portée par la transformation numérique accélérée, la recrudescence des cybermenaces et l'évolution du cadre réglementaire. Contrairement aux marchés plus matures, la croissance de l'APAC est alimentée par une base importante et en expansion de PME et de grandes entreprises migrant rapidement leurs opérations vers le cloud, créant ainsi de vastes surfaces d'attaque non protégées. Un facteur clé est la multiplication des lois strictes en matière de protection des données, telles que la loi indienne sur la protection des données personnelles numériques et la loi chinoise renforcée sur la cybersécurité, qui imposent des mesures de sécurité robustes et le signalement des incidents, incitant les entreprises à investir. Les principales tendances incluent une forte préférence pour les plateformes de sécurité intégrées en tant que service (SaaS), l'essor des fournisseurs MDR locaux et régionaux qui concurrencent les géants mondiaux, et une demande croissante de solutions MDR natives du cloud et adaptées aux infrastructures hybrides.

Le marché chinois des services de détection et de réponse gérés (MDR) est le plus important de la région Asie-Pacifique et est principalement tiré par les obligations réglementaires imposées par le gouvernement plutôt que par la demande organique des entreprises. Le principal moteur de cette croissance est le système national de protection multiniveaux 2.0 et la loi sur la cybersécurité, qui obligent légalement les opérateurs d'infrastructures d'information critiques à mettre en œuvre des mesures de sécurité graduées, notamment des capacités de surveillance et de réponse aux incidents. Ceci crée un vaste marché axé sur la conformité, favorisant les fournisseurs nationaux. L'ampleur de la menace sous-jacente est immense. Selon le rapport annuel 2023 de l'équipe technique nationale chinoise de réponse aux urgences des réseaux informatiques, l'organisation a géré des incidents de cybersécurité majeurs, soulignant le besoin crucial des services gérés imposés par la réglementation. Le marché des services MDR évolue vers une plateforme intégrée proposée par des géants locaux tels que Qihoo 360, qui combinent des outils de conformité MLP avec la recherche active de menaces.

Le marché japonais des services de détection et de réponse gérées (MDR) est porté par des avancées technologiques de pointe et un modèle de partenariat public-privé solide. La demande est alimentée par la nécessité de protéger les infrastructures critiques, l'industrie manufacturière de pointe et un grand nombre de multinationales contre les cyberattaques sophistiquées et les rançongiciels. Le rôle actif du gouvernement est formalisé par le Centre national de préparation aux incidents et de stratégie pour la cybersécurité, qui définit le cadre de la cyberdéfense active. Selon un rapport de la SAIS Review of International Affairs, les pertes financières causées par les cyberattaques devraient quadrupler d'ici 2027, pour atteindre 8 000 milliards de dollars en 2023. Ces données reflètent une augmentation continue des incidents nécessitant une enquête et une réponse professionnelles. Ce contexte favorise les fournisseurs de services MDR qui offrent une intégration poussée avec les écosystèmes informatiques locaux, proposent leurs services au Japon et sont en mesure de répondre aux normes opérationnelles rigoureuses exigées par les entreprises japonaises.

Aperçu du marché européen

Le marché européen des services de détection et de réponse gérées (MDR) est un segment en forte croissance, porté par l'escalade des menaces, des réglementations strictes en matière de protection des données et une pénurie importante de compétences en cybersécurité. La mise en œuvre de la directive européenne sur la sécurité des réseaux et de l'information (RNSI) est un catalyseur majeur, incitant un plus grand nombre d'entités dans des secteurs critiques tels que l'énergie, les transports et la santé à adopter des mesures de sécurité proactives avancées, comme le MDR. Parmi les tendances clés, on note l'essor des plateformes intégrées de détection et de réponse étendues et une forte volonté de souveraineté, avec une demande croissante de services opérés au sein de l'UE afin de garantir la conformité au RGPD et aux autres normes de localisation des données. Le marché des services MDR est également marqué par la consolidation, les grands intégrateurs de systèmes et les opérateurs télécoms acquérant des entreprises spécialisées en MDR pour proposer des solutions de sécurité complètes.

Le marché allemand des services de détection et de réponse gérées (MDR) est le plus important d'Europe, porté par son important tissu industriel et un cadre réglementaire solide. La nécessité impérieuse de protéger la production et les infrastructures critiques contre les ransomwares et l'espionnage informatique engendre des investissements considérables. Cette exigence est inscrite dans la loi, notamment dans la loi sur la sécurité informatique 2.0, qui renforce les obligations en matière de cybersécurité. Un indicateur concret de la menace qui pèse sur ce marché est le rapport « État de la sécurité informatique en Allemagne » de 2023, qui révèle que le pays a enregistré plus de 250 000 nouvelles variantes de logiciels malveillants par jour durant cette période. Ces données mettent en lumière l'ampleur des menaces automatisées que les services MDR sont conçus pour contrer. Dans ce contexte, les solutions MDR intégrant la sécurité des technologies de l'information et des technologies opérationnelles constituent une nécessité stratégique pour la continuité des activités.

Croissance quotidienne moyenne des nouvelles variantes de logiciels malveillants

Mois | Nouvelles variantes de logiciels malveillants (montants en milliers) |

Juin 2022 | 280 |

Juillet 2022 | 294 |

Août 2022 | 304 |

Septembre 2022 | 205 |

Octobre 2022 | 203 |

Novembre 2022 | 208 |

Décembre 2022 | 246 |

Janvier 2023 | 230 |

Février 2023 | 163 |

Mars 2023 | 211 |

Avril 2023 | 286 |

Mai 2023 | 290 |

Juin 2023 | 332 |

Source : État de la sécurité informatique en Allemagne 2023

Le marché britannique des services de détection et de réponse gérés (MDR) se caractérise par sa grande maturité, la forte demande émanant des secteurs de la finance et des services professionnels, et une stratégie nationale proactive en matière de cybersécurité. En tant que place financière mondiale, le Royaume-Uni est une cible privilégiée des cyberattaques sophistiquées, incitant les entreprises à adopter des services de chasse aux menaces de pointe. La stratégie gouvernementale joue un rôle direct dans la Stratégie nationale britannique de cybersécurité 2022, qui vise à renforcer la résilience de l'ensemble de l'économie. À cet égard, le rapport « UK 2022 » indique que le chiffre d'affaires annuel du secteur de la cybersécurité au Royaume-Uni a atteint environ 10,1 milliards d'euros en 2022, un montant qui englobe les services et produits essentiels, notamment le MDR, qui sous-tendent la posture de défense nationale. Cette croissance témoigne d'investissements soutenus des secteurs public et privé dans des capacités telles que la détection et la réponse surveillées 24h/24 et 7j/7.

Principaux acteurs du marché des services de détection et de réponse gérés :

- CrowdStrike (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Secureworks (États-Unis)

- Palo Alto Networks (États-Unis)

- Microsoft (États-Unis)

- IBM (États-Unis)

- Rapid7 (États-Unis)

- Sophos (Royaume-Uni)

- Cybersécurité AT&T (États-Unis)

- BAE Systems (Royaume-Uni)

- Loup arctique (États-Unis)

- Trellix (États-Unis)

- SentinelOne (États-Unis)

- ESET (Slovaquie)

- Kaspersky (Russie)

- Accenture (Irlande)

- Wipro (Inde)

- NTT Ltd. (Japon)

- Telstra (Australie)

- LG CNS (Corée du Sud)

- LGMS (LE Global Services) (Malaisie)

- CrowdStrike est un leader du marché des services de détection et de réponse gérés, ayant révolutionné le secteur en intégrant sa plateforme cloud native Falcon à une chasse aux menaces assurée 24h/24 et 7j/7 par des experts. Cette avancée garantit une visibilité en temps réel grâce à l'IA et une remédiation proactive des menaces sur les terminaux, les charges de travail cloud et les données d'identité, optimisant ainsi la sécurité des entreprises face aux attaques sophistiquées. L'entreprise devrait connaître une forte croissance au quatrième trimestre 2024, avec un taux de 27 %.

- Secureworks est un pionnier du marché des services de détection et de réponse gérées (MDR) et a considérablement fait progresser le secteur grâce à sa plateforme Taegis et à ses centres d'opérations de sécurité répartis dans le monde entier. Cette avancée garantit une détection des menaces en temps réel, basée sur l'analyse de données, et une réponse coordonnée, tirant parti d'une veille approfondie sur les menaces afin d'optimiser la sécurité d'une clientèle internationale diversifiée.

- Palo Alto Networks a réalisé des progrès significatifs sur le marché des services de détection et de réponse gérés en intégrant pleinement ses plateformes Cortex XDR et XSIAM à son architecture de sécurité complète. Ces avancées garantissent une corrélation automatisée en temps réel des données réseau, cloud et terminaux, optimisant ainsi la détection, l'investigation et la réponse aux menaces grâce à une plateforme SOC unifiée basée sur l'IA. En 2025, son chiffre d'affaires s'est élevé à 9,22 milliards de dollars, soit une hausse de 15 % par rapport à l'année précédente.

- Microsoft domine le marché des services de détection et de réponse gérées (MDR) grâce à l'intégration unique de Defender XDR, de Sentinel SIEM et de la vaste télémétrie mondiale issue de son écosystème d'entreprise. Cette avancée garantit une surveillance de sécurité interdomaines en temps réel et une réponse pilotée par l'IA, optimisant ainsi la protection en contextualisant les menaces au sein de l'architecture des opérations commerciales modernes.

- IBM est un acteur majeur du marché des services de détection et de réponse gérés, notamment grâce à sa suite IBM Security QRadar et à ses services d'experts s'appuyant sur son système de veille sur les menaces X-Force. Cette avancée garantit une gestion de la sécurité en temps réel des clouds hybrides et une réponse aux incidents optimale, optimisant ainsi la précision de la détection et la rapidité de la remédiation pour les environnements d'entreprise complexes et réglementés.

Voici une liste des principaux acteurs opérant sur le marché mondial des services de détection et de réponse gérées (MDR) :

Le marché mondial des services de détection et de réponse gérées (MDR) est extrêmement concurrentiel et dominé par les entreprises américaines spécialisées en cybersécurité et les fournisseurs de plateformes qui étendent leurs services. Les acteurs clés, tels que CrowdStrike et Microsoft, tirent parti de leurs plateformes de sécurité intégrées pour proposer le MDR comme une extension transparente, tandis que les spécialistes, comme Arctic Wolf, se concentrent exclusivement sur les résultats en matière de sécurité gérée. Les initiatives stratégiques sont axées sur l'intégration technologique, les partenariats stratégiques pour étendre la présence mondiale et une forte orientation vers les offres natives du cloud. Les acquisitions sont fréquentes afin d'acquérir rapidement des compétences et des talents de pointe. Par exemple, en novembre 2025, Coalition a annoncé l'acquisition de Wirespeed, fournisseur de solutions MDR automatisées. Le marché voit également la croissance d'acteurs régionaux, tels que l'indien Wipro et le malaisien LGMS, qui rivalisent en offrant une expertise localisée et des services rentables à leurs marchés.

Paysage concurrentiel du marché des services MDR :

Développements récents

- En novembre 2025, ESET , leader mondial des solutions de cybersécurité, a annoncé le lancement de deux niveaux d'abonnement à la détection et à la réponse gérées (MDR) : ESET PROTECT MDR pour les petites et moyennes entreprises (PME) et ESET PROTECT MDR Ultimate pour les grandes entreprises en Inde.

- En mars 2025, Infopercept a lancé sa nouvelle solution MDR, Real MDR Solution. Déployée via Invinsense, la plateforme de cybersécurité consolidée d'Infopercept, cette solution offre une couverture complète qui va au-delà des offres MDR classiques.

- En juin 2024, Darktrace a annoncé le lancement de sa nouvelle offre de services : Darktrace Managed Detection & Response (MDR). Ce service combine ses capacités de détection et de réponse de pointe à l’échelle de l’entreprise avec l’expertise de son équipe d’analystes internationale.

- Report ID: 8327

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.