Perspectives du marché des traitements lysosomaux :

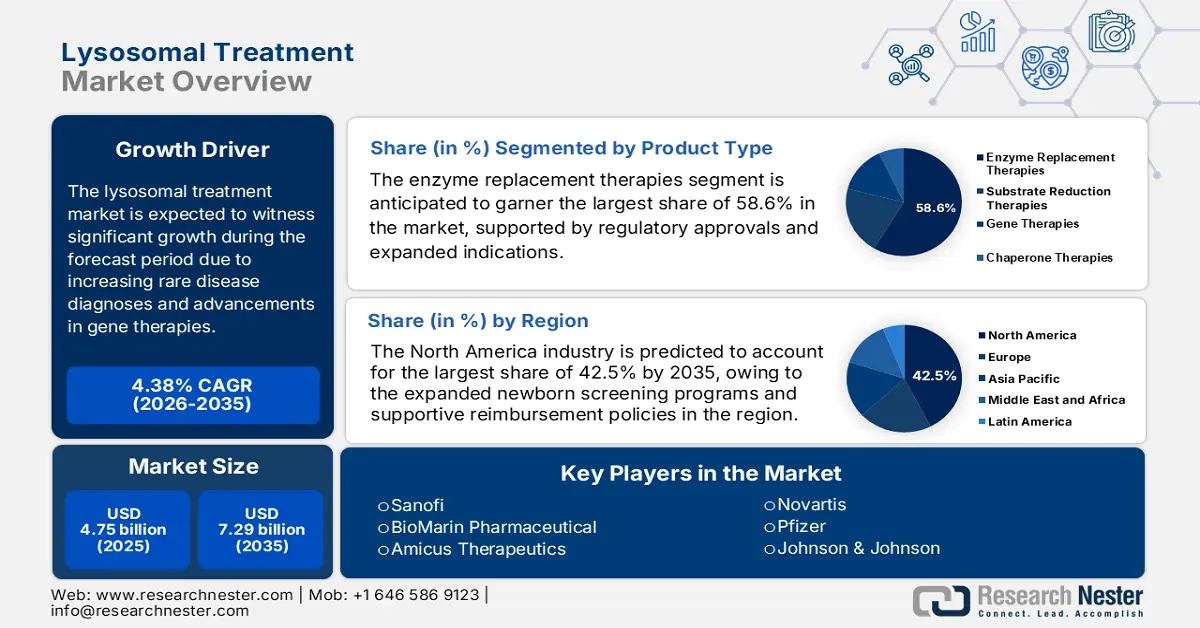

Le marché des traitements lysosomaux était évalué à 4,75 milliards de dollars en 2025 et devrait atteindre 7,29 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,38 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,96 milliards de dollars.

Le nombre de patients dans le monde ne cesse d'augmenter, principalement en raison de maladies telles que les maladies de Gaucher, de Fabry et de Pompe, qui nécessitent des thérapies de remplacement enzymatique (TRE), des thérapies géniques et des thérapies de réduction du substrat. À cet égard, un rapport de la National Gaucher Foundation (NGF) publié en 2025 indiquait que les maladies de surcharge lysosomale touchent environ une naissance sur 7 700, ce qui en fait un problème de santé relativement fréquent. Par ailleurs, la chaîne d'approvisionnement de ces thérapies implique des principes actifs pharmaceutiques spécialisés, la fabrication de produits biologiques et une logistique du froid, compte tenu de leur thermosensibilité. Les données de la FDA de 2024 confirment cette situation : la production est largement dominée par les États-Unis et l'Europe.

De plus, le marché mondial des traitements des maladies de surcharge lysosomale (MSL) connaît une croissance fulgurante grâce à la multiplication des thérapies, à la fréquence accrue des diagnostics et à l'amélioration des financements publics alloués à ces maladies. Les thérapies cellulaires et géniques, de plus en plus accessibles, pourraient offrir des guérisons définitives (ou à long terme). L'évolution des options thérapeutiques témoigne des progrès accomplis vers une plus grande diversité de traitements disponibles pour les MSL. Par ailleurs, l'introduction des technologies de santé numérique permet un meilleur suivi des patients et une meilleure observance des traitements. Sur le plan régional, l'Amérique du Nord est le marché le plus mature, grâce à la solidité de ses systèmes de santé et à l'intensité de ses innovations en matière de recherche.

Marché des traitements lysosomaux : facteurs de croissance et défis

Moteurs de croissance

- Amélioration de la qualité des soins : Les efforts institutionnels et réglementaires contribuent positivement à l’expansion rapide du marché. Par ailleurs, les données du CDC de 2023 indiquent que le dépistage néonatal des maladies de Pompe et de Gaucher a permis d’améliorer les résultats. De plus, une meilleure qualité des soins s’accompagne généralement d’une meilleure couverture d’assurance et de structures de paiement plus avantageuses, ce qui rendrait plus accessibles les traitements coûteux tels que l’enzymothérapie substitutive (ETS) et la thérapie génique. La formation plus poussée des professionnels de santé et le soutien apporté à la mise en place d’équipes de soins multidisciplinaires ont permis d’améliorer la prise en charge des patients, l’observance thérapeutique et les résultats à long terme.

- Collaborations stratégiques sectorielles : Les partenariats entre les organismes de santé et les grandes entreprises pharmaceutiques accélèrent le développement du marché. Par exemple, en août 2023, un organisme de recherche en biotechnologie de la région de Boston et une entreprise pharmaceutique italienne ont établi une collaboration pour développer une nouvelle plateforme technologique permettant de franchir la barrière hémato-encéphalique chez les personnes atteintes de maladies lysosomales. Par ailleurs, en août 2021, Eli Lilly and Company et Lycia Therapeutics, Inc. ont annoncé un partenariat de recherche pluriannuel et un accord de licence axés sur la découverte, le développement et la commercialisation de nouvelles thérapies ciblées.

- Un environnement réglementaire favorable et des incitations pour les médicaments orphelins : les autorités réglementaires du monde entier proposent des incitations pour stimuler le développement et l’approbation de traitements pour les maladies rares, telles que les LSD. La désignation de médicament orphelin peut conférer plusieurs avantages, notamment l’exclusivité commerciale, des frais réduits et des crédits d’impôt, afin d’encourager les entreprises pharmaceutiques à investir dans la recherche et le développement. Outre ces incitations, les entreprises pharmaceutiques peuvent également bénéficier d’un examen accéléré des nouveaux traitements grâce à un modèle économique prévoyant des procédures simplifiées ou des examens prioritaires.

Défis

- Contrôles administratifs des prix et obstacles au remboursement : Les plafonds de prix extrêmement élevés et les faibles remboursements constituent une lacune importante du marché. De plus, les retards ou les refus de remboursement de la part des assureurs publics et privés limitent l’accès à ces traitements approuvés pour les patients, en particulier et de manière disproportionnée dans les pays à revenu faible et intermédiaire. Ces réalités financières et bureaucratiques continueront de freiner l’adoption des traitements, ce qui limite la taille du marché et, par conséquent, l’innovation et l’activité mondiale sur le marché thérapeutique des maladies de surcharge lysosomale.

- Couverture d'assurance limitée et coûts de traitement exorbitants : le manque de remboursements adéquats et la flambée des coûts des traitements freinent l'expansion du marché dans la quasi-totalité des pays. Sans couverture d'assurance, les recommandations des professionnels de santé concernant des traitements onéreux peuvent paraître moins fiables et dignes de confiance lorsque les patients n'ont pas les moyens de les financer. En définitive, une couverture limitée et un coût de traitement élevé restreignent le nombre de patients potentiels et découragent la croissance du marché des traitements contre le LSD.

Taille et prévisions du marché des traitements lysosomaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,38% |

|

Taille du marché de l'année de référence (2025) |

4,75 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,29 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements lysosomaux :

Analyse du segment de produit

Selon le type de produit, le segment des thérapies de remplacement enzymatique (TRE) devrait représenter la plus grande part de marché (58,6 %) au cours de la période étudiée. Les autorisations réglementaires et l'élargissement des indications sont les principaux facteurs expliquant la domination de ce segment. Les TRE agissent sur les causes profondes du déficit enzymatique, à l'origine de nombreuses maladies de surcharge lysosomale (MSL), et ont démontré leur efficacité dans la gestion des symptômes et le fonctionnement des organes. Les TRE figurent parmi les premiers traitements approuvés par les principales agences réglementaires et sont parmi les plus largement disponibles. De ce fait, elles offrent un large accès aux médecins et aux patients. Utilisées dans de nombreux sous-types de MSL, les TRE permettent de traiter des patients de tous âges et de tous horizons, avec un historique long et probant de sécurité et d'efficacité.

Analyse segmentaire par type de maladie

En termes de type de maladie, le segment de la maladie de Gaucher devrait connaître une croissance considérable, atteignant une part de marché de 32,6 % d'ici fin 2035. Cette croissance est due aux programmes de dépistage néonatal obligatoire et aux innovations thérapeutiques dans ce domaine. La maladie de Gaucher présente également une incidence plus élevée que les autres maladies de surcharge lysosomale (MSL), ce qui a favorisé le développement de traitements et permis des avancées plus rapides et plus importantes. La disponibilité de thérapies efficaces à long terme a permis une prise en charge plus courante de la maladie de Gaucher, et donc une meilleure adhésion au traitement.

Analyse du segment des utilisateurs finaux

Le segment hospitalier devrait détenir la plus grande part de marché d'ici fin 2035. L'accès à un diagnostic précoce et précis, ainsi qu'aux essais cliniques de nouvelles thérapies, y est facilité. La prise en charge des frais, le suivi avancé et les services d'urgence font des hôpitaux l'établissement de référence pour le traitement des maladies de surcharge lysosomale. On s'attend à ce que les hôpitaux demeurent le principal lieu de dispensation de ces thérapies vitales, malgré l'augmentation du nombre de patients diagnostiqués et la complexification des protocoles de traitement.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type de maladie |

|

Voie d'administration |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements lysosomaux - Analyse régionale

Aperçu du marché nord-américain

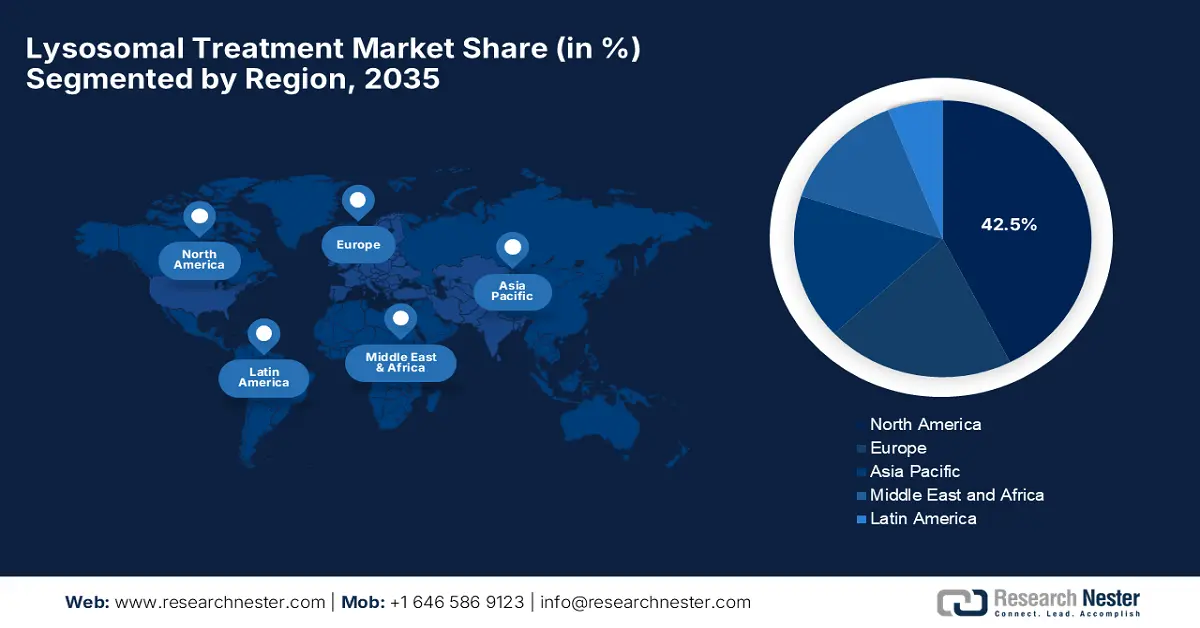

L'Amérique du Nord devrait représenter la plus grande part du marché des traitements des maladies lysosomales, soit 42,5 %, au cours de la période étudiée. Ce leadership régional s'explique par l'expansion des programmes de dépistage néonatal et des politiques de remboursement favorables. La région collabore avec des entreprises biopharmaceutiques de premier plan et d'importants instituts de recherche qui sont à la pointe du développement, des essais et de la commercialisation de traitements innovants contre les maladies lysosomales. La présence d'agences réglementaires désireuses d'accélérer l'accès aux traitements pour les maladies rares grâce à la désignation de médicament orphelin, aux procédures d'autorisation accélérées et aux incitations fiscales a contribué à créer un environnement propice à leur disponibilité. De plus, la forte sensibilisation, la couverture d'assurance solide et l'accessibilité aux centres spécialisés permettent un diagnostic précoce et une prise en charge thérapeutique efficace des maladies lysosomales en Amérique du Nord.

Les États-Unis renforcent leur position dominante sur le marché nord-américain, notamment grâce à l'extension de la couverture Medicare et Medicaid. La FDA (Food and Drug Administration) apporte un soutien réglementaire important aux traitements contre les maladies de surcharge lysosomale (MSL) par le biais de la désignation de médicament orphelin, d'une procédure d'autorisation accélérée et d'un examen prioritaire, incitant ainsi les entreprises à développer et à commercialiser ces thérapies. Les États-Unis affichent également l'un des taux les plus élevés de dépistage néonatal, permettant un diagnostic et une prise en charge plus précoces. Enfin, la couverture d'assurance maladie est étendue (publique et privée), les dépenses de santé par habitant sont élevées et l'accès aux soins est facilité dans les centres hospitalo-universitaires, assurant ainsi une prise en charge à long terme des MSL.

Le marché canadien des traitements des maladies lysosomales connaît une croissance soutenue, comme en témoigne un important soutien financier apporté par les investissements provinciaux dans les soins de santé. Un système de santé publique bien structuré au Canada garantit l'accès des patients aux traitements et interventions, quelle que soit la rareté de leur affection. L'activité économique florissante du système de santé canadien favorise la mise en place de filières de référence centralisées et de centres cliniques d'excellence en troubles métaboliques, contribuant ainsi à une prise en charge multidisciplinaire coordonnée. La participation du Canada aux essais cliniques internationaux et l'adoption précoce de nouveaux traitements ne font que renforcer la vigueur de ce marché.

Perspectives du marché APAC

La région Asie-Pacifique s'impose comme la zone de marché à la croissance la plus rapide pour les traitements des maladies lysosomales entre 2025 et 2034. Cette progression fulgurante s'explique par l'amélioration des diagnostics et les initiatives gouvernementales en faveur des maladies rares. Le Japon domine largement ce marché, investissant des sommes considérables dans les thérapies lysosomales, suivi par la Chine et l'Inde. La Corée du Sud et la Malaisie, pays émergents, offrent également de nombreuses opportunités aux acteurs nationaux et internationaux souhaitant investir dans ce secteur.

La Chine consolide sa position de leader sur le marché des traitements des maladies lysosomales, grâce notamment à un soutien gouvernemental massif et à un dépistage rapide des patients. L'amélioration des programmes de dépistage néonatal, désormais déployés à l'échelle nationale, et l'accès élargi aux diagnostics génétiques contribuent significativement à l'identification des nourrissons atteints de maladies de surcharge lysosomale (MSL) et à l'amélioration des résultats thérapeutiques. L'industrie biotechnologique chinoise investit massivement dans la recherche et le développement de thérapies contre les MSL, accélérant ainsi leur mise sur le marché local.

Le marché indien des traitements des maladies lysosomales connaît une croissance soutenue, grâce à d'importantes subventions et à des initiatives de production locale. Les efforts déployés pour développer les tests génétiques et les programmes de dépistage néonatal améliorent le diagnostic de ces maladies, longtemps sous-diagnostiquées. Le gouvernement indien a commencé à adopter des politiques et des initiatives systémiques pour une meilleure prise en charge des maladies rares, notamment en élaborant des plans visant à améliorer l'accès aux traitements coûteux et leur prise en charge par l'assurance maladie. Selon l'Observer Research Foundation, en octobre 2024, la Haute Cour de Delhi a ordonné au gouvernement central de créer un Fonds national pour les maladies rares (NFRD).

Aperçu du marché européen

Le marché européen des traitements des maladies lysosomales est en pleine expansion grâce à des politiques centralisées relatives aux maladies rares et aux réformes du remboursement des thérapies enzymatiques substitutives. La région dispose d'une infrastructure de santé solide et d'un cadre réglementaire favorable au développement et à l'adoption de thérapies innovantes. Les pays européens ont mis en place des programmes de dépistage néonatal et de tests génétiques de grande envergure, contribuant à un diagnostic plus précis des maladies de surcharge lysosomale. Par ailleurs, l'Agence européenne des médicaments (EMA) offre des incitations aux développeurs de médicaments, permettant un accès plus rapide à ces traitements pour ces maladies rares.

Les atouts du système de santé allemand , particulièrement performant et offrant une prise en charge complète des traitements pour les maladies rares, sont indéniables pour les personnes atteintes de lysosomale. Le gouvernement allemand soutient activement les structures de soins dédiées à ces maladies. L'Allemagne a développé un réseau de centres spécialisés en métabolisme et en génétique, facilitant le diagnostic précoce et adoptant une approche multidisciplinaire dans la prise en charge des lysosomales. Les politiques de remboursement en Allemagne sont très avantageuses et limitent les dépenses à la charge des patients pour les traitements plus onéreux tels que les enzymothérapies substitutives et les nombreuses thérapies géniques potentielles actuellement disponibles.

La France consolide sa position de leader sur le marché du traitement des maladies de surcharge lysosomale (MSL) grâce à un système de prise en charge des maladies rares performant et bien structuré. À l'instar de l'Allemagne, le système de santé français garantit une couverture universelle à un coût très faible pour les patients, grâce à un système de remboursement efficace. Le gouvernement français a accordé une importance capitale à la prise en charge des maladies rares avec son plan national dédié, dont les MSL ont toujours bénéficié. Cette politique a permis le développement de centres de référence spécialisés, capables d'assurer un diagnostic expert, un traitement adapté et un suivi rigoureux des patients atteints de MSL.

Principaux acteurs du marché des traitements lysosomaux :

- Sanofi (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BioMarin Pharmaceutical (États-Unis)

- Amicus Therapeutics (États-Unis)

- Novartis (Suisse)

- Pfizer (États-Unis)

- Johnson & Johnson (États-Unis)

- Chiesi Farmaceutici (Italie)

- CSL Behring (Australie)

- Protalix BioTherapeutics (Israël)

- Ultragenyx Pharmaceutical (États-Unis)

- Sarepta Therapeutics (États-Unis)

- Green Cross Corp (Corée du Sud)

- Biocon (Inde)

- Hansa Biopharma (Suède)

- LG Chem Life Sciences (Corée du Sud)

Le marché international des traitements lysosomaux est extrêmement concentré, les cinq premières entreprises se partageant la majeure partie des revenus. Les pionniers américains et européens dominent l'innovation, avec 75,5 % des produits en développement. Par ailleurs, les pays émergents comme l'Inde et la Corée du Sud sont à la pointe en matière de biosimilaires compétitifs. Les réorientations stratégiques constituent un autre atout de ce marché : 80,5 % des entreprises leaders investissent actuellement dans des programmes de thérapie génique. De plus, on a observé une intégration verticale accrue de 45,6 % au cours des cinq dernières années, tandis que les dépenses moyennes en R&D représentent désormais 22,6 % du chiffre d'affaires.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En mai 2025, Azafaros, une société en phase clinique, a annoncé la finalisation d'un investissement de série B de 132 millions d'euros pour poursuivre les essais cliniques de phase 3 de nouveaux traitements pour les maladies de surcharge lysosomale.

- En août 2025, GC Biopharma, une entreprise pharmaceutique mondiale de premier plan, a annoncé la mise sur le marché de l'Hunterase (idursulfase bêta), un traitement enzymatique substitutif recombinant contre le syndrome de Hunter (MPS II). L'International Journal of Biological Macromolecules, une revue scientifique de renom indexée SCIE, a publié les résultats de cette recherche, qui décrivent le rôle de la N-glycosylation dans le ciblage lysosomal.

- Report ID: 7925

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.