Perspectives du marché des services informatiques :

Le marché des services informatiques était évalué à 1 900 milliards de dollars en 2025 et devrait atteindre 4 700 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,7 % sur la période 2026-2035. En 2026, la taille du secteur des services informatiques est estimée à 2 080 milliards de dollars.

Le marché des services informatiques est un élément clé de l'économie moderne, caractérisé par une ampleur considérable et une croissance soutenue. Selon les données du Bureau des statistiques du travail des États-Unis, l'emploi dans le secteur des technologies de l'information devrait croître rapidement. Environ 317 700 postes sont à pourvoir chaque année, du fait de cette croissance et de la nécessité de remplacer les travailleurs qui quittent leur emploi. Le Forum économique mondial considère le cloud computing comme un facteur essentiel de la transformation des industries, une tendance qui incite les organisations à faire appel à des prestataires de services pour la migration, la gestion et l'optimisation de ces environnements complexes. Cette évolution met en lumière un changement fondamental pour les entreprises qui allouent leurs dépenses technologiques : elles passent d'une infrastructure sur site à forte intensité capitalistique à des dépenses opérationnelles axées sur des modèles flexibles et orientés services.

Le principal moteur de la demande pour ces services est le besoin accru de cybersécurité et d'opérations axées sur les données. Les directives fédérales, telles que celles de la FFIEC, soulignent constamment l'importance de contrôles de cybersécurité robustes et de la résilience pour les institutions financières, créant ainsi une demande soutenue en matière de sécurité et de résilience de la gestion dans tous les secteurs réglementés. Par ailleurs, l'intégration stratégique de l'intelligence artificielle et de l'analyse des données dans les fonctions de l'entreprise est une priorité croissante. Les investissements publics importants dans la recherche en IA renforcent l'importance stratégique à long terme de ces technologies. Les entreprises recherchent donc des partenaires capables de leur fournir l'expertise et les services de mise en œuvre nécessaires pour utiliser l'IA afin d'améliorer leur efficacité opérationnelle et de se différencier de la concurrence, assurant ainsi la croissance continue du secteur des services informatiques.

Clé Services informatiques Résumé des informations sur le marché:

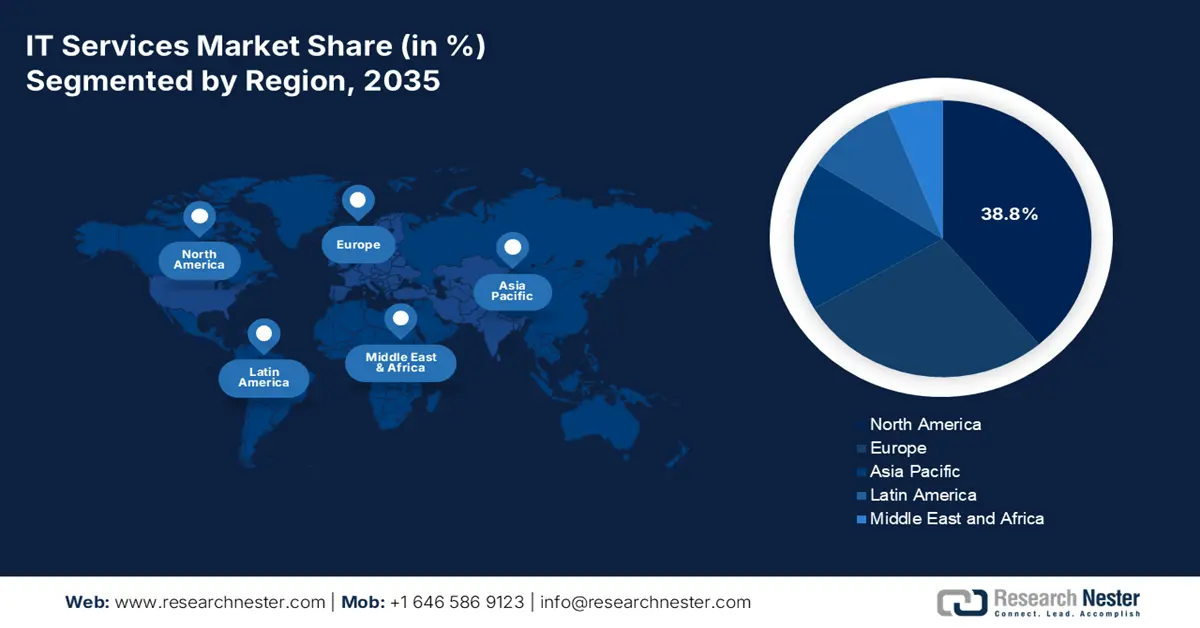

Perspectives régionales :

- L'Amérique du Nord devrait détenir une part de marché de 38,8 % dans les services informatiques d'ici 2035, grâce à l'augmentation des dépenses fédérales en matière de technologies et aux initiatives de modernisation.

- La région Asie-Pacifique est sur le point de connaître une expansion rapide entre 2026 et 2035, avec une croissance annuelle composée prévue de 9,5 % grâce à l'accélération de la numérisation et aux programmes gouvernementaux favorables à la technologie.

Analyse du segment :

- Le segment du cloud devrait représenter 65,6 % du marché des services informatiques d'ici 2035, grâce à la hausse des investissements dans les architectures évolutives et la transformation numérique axée sur le télétravail.

- Les grandes entreprises devraient conserver la part dominante jusqu'en 2026-2035, car leurs opérations mondiales complexes nécessitent des efforts de modernisation informatique vastes et intégrés.

Principales tendances de croissance :

- Obligations fédérales en matière de modernisation et de cybersécurité

- Investissements stratégiques dans l'IA

Principaux défis :

- Changement culturel d'une mentalité axée sur le produit à une mentalité axée sur le service

- Élaboration et développement d'un modèle de vente durable

Acteurs clés : Accenture (Irlande), IBM (États-Unis), TCS (Inde), Infosys (Inde), Capgemini (France), Cognizant (États-Unis), Wipro (Inde), DXC Technology (États-Unis), HCLTech (Inde), NTT Data (Japon), Atos (France), Fujitsu (Japon), Deloitte (États-Unis), PwC (États-Unis), Kyndryl (États-Unis), NEC Corporation (Japon), SAP (Allemagne), Genpact (États-Unis), LTIMindtree (Inde), Samsung SDS (Corée du Sud)

Mondial Services informatiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,14 milliard de dollars américains

- Taille du marché en 2026 : 2 080 milliards de dollars américains

- Taille du marché prévue : 1,62 milliard de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Inde, Japon, Allemagne

- Pays émergents : Brésil, Indonésie, Vietnam, Émirats arabes unis, Corée du Sud

Last updated on : 24 November, 2025

Marché des services informatiques - Facteurs de croissance et défis

Facteurs de croissance

- Obligations fédérales de modernisation et de cybersécurité : La mise en œuvre continue du décret présidentiel relatif à l’amélioration de la cybersécurité nationale, parmi d’autres politiques, par le gouvernement fédéral américain est le principal facteur de la hausse de la demande. Cette situation incite les agences fédérales et leurs sous-traitants à moderniser leurs anciens systèmes et à mettre en œuvre des architectures « zéro confiance ». Pour les fournisseurs de services informatiques, cela représente un marché incontournable de plusieurs milliards de dollars pour les évaluations de sécurité, la migration vers le cloud et les services de détection et de réponse gérés. L’Agence de cybersécurité et de sécurité des infrastructures (CISA) du Département de la sécurité intérieure est très active dans la publication de normes et l’obtention de ressources, faisant ainsi de la cybersécurité dans le secteur public un secteur très attractif et en forte croissance, porté par les politiques publiques pour les entreprises qualifiées.

- Investissements stratégiques en IA : les gouvernements investissent massivement dans l’IA, conscients de son importance économique et stratégique. Selon les données du Centre d’études stratégiques et internationales (CSIS) d’octobre 2024, les dépenses effectives de R&D en IA ont atteint 8 milliards de dollars américains. Cette demande stimule les services informatiques, au-delà de la simple recherche, notamment l’ingénierie des données, le déploiement de modèles et la mise en place de l’infrastructure sous-jacente de cloud et de calcul haute performance. Les fournisseurs de services maîtrisant l’intégration de l’IA et les opérations de marketing multicouches (MLOps) sont bien placés pour accompagner les institutions publiques et les entreprises privées souhaitant tirer parti de ces initiatives nationales en IA pour obtenir un avantage concurrentiel.

Recommandations du NSCAI vs. Investissements réels en R&D en IA

Année | Recommandation du NSCAI (en milliards de dollars US) | Dépenses réelles (milliards de dollars américains) |

2020 | 1.1 | 1.4 |

2021 | 1.5 | 2.4 |

2022 | 2 | 2.9 |

2023 | 4 | 3.1 |

2024 | 8 | 3 |

2025 | 16 | 3.3 |

Source : CSIS octobre 2025

- Accélération de l'adoption du cloud au sein du gouvernement : La stratégie fédérale américaine en matière de cloud computing, qui inclut des initiatives telles que FeDRAMP, impose une approche « Cloud Smart », accélérant la migration des charges de travail gouvernementales vers le cloud. Il ne s'agit pas d'une migration ponctuelle, mais d'un cycle continu d'optimisation, de sécurité et de modernisation des applications. Selon un rapport de SQ Magazine publié en juillet 2025, près de 94 % des entreprises utilisent des services cloud pour la maîtrise des coûts, la portabilité des données et l'optimisation des charges de travail. Ceci crée un marché porteur et pérenne pour les prestataires de services informatiques spécialisés dans la migration vers le cloud, la gestion des coûts et le développement d'applications cloud natives et sécurisées pour le secteur public. La nécessité de posséder des connaissances spécifiques pour s'orienter dans les cadres réglementaires complexes, tels que FedRAMP pour les services cloud autorisés, contribue à cette demande croissante.

Défis

- Changement culturel majeur : passer d’une logique produit à une logique de service. Les fabricants se sont construits sur des modèles transactionnels et centrés sur le produit, tandis que les services informatiques prospèrent grâce à des contrats à long terme, axés sur la relation client, et à des méthodologies agiles. Ce virage culturel représente un défi considérable. Des entreprises comme Siemens, malgré leur succès, ont dû restructurer entièrement leurs départements de vente, de support et de fidélisation client dans le cadre d’une restructuration décennale visant à fusionner leurs activités produits avec leurs divisions logiciels et services. Il s’agit de passer de la vente d’un appareil à la vente d’un résultat continu, à savoir une disponibilité garantie. Ce changement exige un ADN d’entreprise différent, difficile à adopter pour de nombreuses entreprises traditionnelles, ce qui engendre des frictions internes et une adoption lente des pratiques axées sur les services.

- Élaboration et déploiement d'un modèle de vente durable : Les équipes commerciales des fabricants maîtrisent généralement la vente d'équipements lourds, mais sont moins familiarisées avec les services d'abonnement pluriannuels aux structures de commission et cycles de vente variés. Former ou recruter une nouvelle force de vente représente un investissement important en temps et en argent. Philips a résolu ce problème en séparant sa plateforme numérique en une unité commerciale distincte, dotée d'une force de vente spécialisée dans la commercialisation d'abonnements aux données et à l'analyse auprès des hôpitaux. Sans une stratégie de commercialisation aussi ciblée et distincte, l'offre de services se confond avec les mécanismes traditionnels de vente de produits, entraînant une perte d'attention et d'expertise, indispensables à une croissance réussie sur le marché émergent des services informatiques.

Taille et prévisions du marché des services informatiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,7% |

|

Taille du marché de l'année de référence (2025) |

1,9 billion de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,7 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services informatiques :

Analyse du segment de déploiement

Le cloud domine le marché des services informatiques et devrait représenter 65,6 % de sa valeur d'ici 2035. Cette croissance est alimentée par une évolutivité inégalée, une rentabilité accrue et la facilitation du télétravail. Les entreprises délaissent leurs systèmes sur site au profit de modèles basés sur le cloud, en optant pour des solutions de cloud public, privé ou hybride. Cette transformation renforce l'agilité et l'accès à des services avancés tels que l'IA et l'analyse de données. Par ailleurs, cette évolution est fondamentalement motivée par les dépenses informatiques et la prestation de services. L'essor de cette tendance s'explique par l'adoption et les investissements considérables. Le rapport Flexera de mars 2025 indique qu'un tiers (33 %) des entreprises investissent activement plus de 12 millions de dollars dans le cloud public. Cet investissement massif souligne le rôle crucial de la technologie cloud dans la transformation numérique actuelle.

Analyse du segment de taille des organisations

Les grandes entreprises détiennent la part la plus importante du marché des services informatiques sur la période prévisionnelle. Cette domination s'explique par la complexité de leurs opérations mondiales et leurs budgets considérables consacrés à la transformation numérique. Ces organisations s'engagent dans des projets pluriannuels et multi-fournisseurs comprenant la modernisation de leurs systèmes ERP, la mise en œuvre de la cybersécurité à l'échelle de l'entreprise et des initiatives d'analyse de données à grande échelle. Elles recherchent des portefeuilles de services intégrés et hautement performants, capables de restructurer en profondeur leurs fonctions essentielles. Les données de l'enquête annuelle sur les entreprises du Bureau du recensement des États-Unis révèlent le rôle crucial de l'intensité informatique dans les grandes entreprises. Par conséquent, ces avantages technologiques font des grandes entreprises les principaux moteurs du secteur des services informatiques, car elles investissent massivement pour maintenir leur compétitivité et leur efficacité opérationnelle.

Analyse du segment de services

D'ici 2035, les services professionnels devraient détenir la part la plus importante du marché des services informatiques. Ce segment est porté par l'accélération de la transformation numérique. Il se distingue des services gérés classiques par l'inclusion de prestations de conseil à forte valeur ajoutée, d'intégration de systèmes et de développement de solutions sur mesure. Cette domination s'explique principalement par le besoin crucial d'experts pour accompagner l'adoption de technologies complexes telles que l'IA générative et les plateformes cloud. Les entreprises font appel à ces experts aussi bien pour la mise en œuvre concrète que pour l'élaboration de feuilles de route stratégiques permettant à la technologie de servir leurs objectifs commerciaux. Cette demande de prestations stratégiques et axées sur les projets garantit aux services professionnels la plus grande part des revenus, car ils constituent le catalyseur essentiel de tous les investissements informatiques ultérieurs.

Notre analyse approfondie du marché des services informatiques comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Mode de déploiement |

|

Taille de l'organisation |

|

Secteur d'utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services informatiques - Analyse régionale

Aperçu du marché nord-américain

Entre 2026 et 2035, l'Amérique du Nord devrait dominer le marché des services informatiques et détenir une part de marché de 38,8 % d'ici 2035. Cette domination s'explique principalement par les technologies de pointe et les importants investissements fédéraux. La loi américaine sur les infrastructures (Bipartisan Infrastructure Law) et la loi américaine CHIPS (Children's Infrastructure and Science Act) injectent des milliards de dollars dans la modernisation des infrastructures, ce qui influence directement la demande en matière de cybersécurité, de cloud et d'analyse de données. En mars 2022, le département du Trésor américain a indiqué que les dépenses des sociétés de recherche et de conseil en technologies pour les services de cloud public avaient augmenté, passant de 220 milliards de dollars à 411 milliards de dollars entre 2016 et 2021. Cette hausse des dépenses dans le cloud stimule la demande en matière d'intégration, de migration et de services gérés.

Le marché des services informatiques aux États-Unis est porté par les directives fédérales et les investissements publics massifs dans les infrastructures et les technologies. La Stratégie nationale américaine de cybersécurité, qui vise à moderniser la cybersécurité, incite les agences et les entreprises sous contrat avec le gouvernement à mettre en œuvre des architectures « zéro confiance », ce qui accroît la demande en services de sécurité spécialisés. Les initiatives gouvernementales, axées sur le développement de l'infrastructure numérique et la mise en place de réglementations en matière de cybersécurité, stimulent davantage le marché des services informatiques. Ce contexte intensifie la concurrence entre les prestataires de services informatiques, qui innovent et tirent parti des technologies de pointe et émergentes, telles que l'IA et l'analyse de données. Selon le rapport Select USD de juillet 2022, le secteur des technologies de l'information et des logiciels employait plus de 2,5 millions de personnes à la mi-2024. Par ailleurs, en 2023, les investissements directs étrangers dans ce secteur ont atteint 102,8 milliards de dollars, renforçant ainsi la structure et la croissance à long terme du marché des services informatiques.

Le marché canadien des services informatiques est porté par d'importants investissements publics dans l'infrastructure numérique et par une priorité stratégique accordée à la sécurisation des systèmes critiques au cours de la période prévisionnelle. Le gouvernement investit activement des milliards dans la recherche en intelligence artificielle et la capacité de calcul afin de répondre à la demande. Le Fonds stratégique d'innovation continue d'allouer des capitaux à des projets technologiques et d'adoption du numérique dans tous les secteurs. De nouvelles fusions et acquisitions stimulent l'expansion de l'organisation et contribuent à la croissance du marché. Par exemple, la société IT Solutions Consulting a annoncé l'acquisition de PACE Technical et son entrée sur le marché canadien, marquant ainsi sa première expansion. Par ailleurs, la modernisation des services publics dans divers secteurs crée un marché dynamique pour la migration vers l'infonuagique, la cybersécurité et le développement de logiciels sur mesure, faisant du Canada un lieu de croissance soutenue, en phase avec les priorités nationales en matière de sécurité et d'économie.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des services informatiques durant la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 9,5 %. Ce marché est porté par une digitalisation rapide, une population de natifs du numérique en plein essor et des politiques gouvernementales favorables. Des initiatives numériques telles que « Digital India » et « Made in China » stimulent la demande et constituent les principaux moteurs de l'expansion du marché. Au Japon, l'adoption croissante de l'IA est une tendance majeure, le gouvernement encourageant activement son intégration dans les entreprises et les services publics. La demande en cybersécurité est alimentée par une approche « cloud-first » rapide, les PME abandonnant leurs systèmes traditionnels.

D'après les données SEADS de février 2025, l'économie numérique en Asie du Sud-Est connaît une expansion fulgurante, transformant les sociétés et les économies de toute la région. Par ailleurs, le produit intérieur brut de la région s'élevait à 3 600 milliards de dollars en 2022, plaçant l'ASEAN au cinquième rang mondial des économies et prévoyant qu'elle devienne la quatrième d'ici 2030. Ces données dynamisent le marché des services informatiques, l'économie numérique ayant un besoin important de prestations telles que le conseil, l'intégration, le développement d'applications, les services gérés et le support.

La Chine domine le marché des services informatiques, portée par sa souveraineté numérique pilotée par l'État et des investissements massifs dans les technologies stratégiques. Les initiatives gouvernementales privilégient le développement d'une infrastructure cloud locale, l'intelligence artificielle industrielle et un écosystème logiciel sécurisé. Selon les données de la République populaire de Chine d'octobre 2024, les services à valeur ajoutée, tels que les services logiciels et informatiques, ont progressé de 10,1 % au cours des trois premiers trimestres de 2024. Ces données témoignent d'une demande soutenue, alimentée par la dynamique politique qui sous-tend l'expansion du secteur et son accent mis sur l'autonomie technologique. Par ailleurs, l'indice de production des services de transmission de l'information, des logiciels et des services informatiques, en hausse de 11,4 %, constitue un élément clé du secteur des services informatiques.

En Inde, le marché des services informatiques se caractérise par une digitalisation croissante du pays et son rôle établi dans l'infrastructure mondiale des services informatiques. La demande de services informatiques repose sur une infrastructure publique numérique unifiée, incluant UPI et Aadhaar. Ce système, conjugué à un vivier de talents compétitif à l'échelle mondiale, stimule la croissance des exportations et du marché local. Selon les données du ministère des Affaires étrangères publiées en mars 2023, le secteur technologique indien a généré 226 milliards de dollars américains au cours de l'exercice 2022. Ceci illustre comment la nécessité d'une digitalisation interne est alimentée par la transformation numérique croissante et contribue de manière essentielle à l'économie du pays.

Aperçu du marché européen

Le marché des services informatiques en Europe est en pleine croissance et se caractérise par une conformité réglementaire rigoureuse, qui favorise la souveraineté numérique et est soutenue par d'importants financements européens qui stimulent la modernisation. Les principaux moteurs de ce marché sont l'adoption croissante du cloud et des réglementations telles que la loi sur la résilience opérationnelle numérique (Digital Operational Resilience Act), qui engendrent une forte demande en matière de conformité et de cybersécurité. Par ailleurs, la transition numérique verte est une tendance majeure, avec des investissements canalisés via le mécanisme pour la reprise et la résilience de l'UE (ERM). Selon les données d'Eurostat de 2025, près de 80 % de la population devrait posséder des compétences numériques de base d'ici 2030. L'essor d'une main-d'œuvre qualifiée en numérique contribue à l'adoption des technologies de l'information dans tous les secteurs et alimente la croissance du marché des services informatiques.

Le Royaume-Uni devrait détenir la plus grande part de revenus en Europe au cours de la période prévisionnelle, une croissance fortement stimulée par le secteur financier et une réglementation proactive. La Financial Conduct Authority (FCA) britannique joue un rôle clé dans l'intégration active de réglementations strictes en matière de résilience opérationnelle, incitant les institutions financières à investir massivement dans l'infrastructure cloud et la cybersécurité avancée. Les données de l'OEC pour 2023 indiquent que le Royaume-Uni a importé près de 1,35 milliard de dollars de logiciels bureautiques de Microsoft Corporation, ce qui engendre une forte demande en services d'intégration et de déploiement. Par ailleurs, l'utilisation croissante des logiciels stimule les services gérés et les contrats de support. L'adoption des logiciels accélère la transformation numérique, et leur consommation favorise l'adoption du cloud, augmentant ainsi la demande pour les PME et les marchés émergents.

L'Allemagne devrait conserver une position de leader sur le marché des services informatiques en Europe dans les délais prévus. Ce marché est principalement alimenté par un secteur manufacturier solide et des initiatives gouvernementales stratégiques axées sur l'Industrie 4.0 et la souveraineté numérique. Selon les données de l'OEC 2023, l'Allemagne est le premier importateur de logiciels bureautiques Microsoft, avec des importations d'une valeur de 3,96 milliards de dollars. Ces données montrent que les entreprises allemandes investissent massivement dans l'écosystème Microsoft ; il ne s'agit pas d'un investissement ponctuel, mais d'un engagement nécessitant des dépenses continues en services d'experts pour la mise en œuvre, la personnalisation, la gestion et la sécurisation des logiciels.

Acteurs clés du marché des services informatiques :

- Accenture (Irlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- IBM (États-Unis)

- TCS (Inde)

- Infosys (Inde)

- Capgemini (France)

- Cognizant (États-Unis)

- Wipro (Inde)

- Technologie DXC (États-Unis)

- HCLTech (Inde)

- NTT Data (Japon)

- Atos (France)

- Fujitsu (Japon)

- Deloitte (États-Unis)

- PwC (États-Unis)

- Kyndryl (États-Unis)

- NEC Corporation (Japon)

- SAP (Allemagne)

- Genpact (États-Unis)

- LTIMindtree (Inde)

- Samsung SDS (Corée du Sud)

- Sur le marché des services informatiques, Accenture s'est imposé comme un leader mondial de la transformation numérique, grâce à son expertise sectorielle pointue et à ses nombreux partenariats dans le cloud. L'entreprise intègre l'intelligence artificielle de nouvelle génération (Gen AI) aux opérations des entreprises via sa plateforme AI Navigator. Son objectif principal est d'automatiser les processus complexes et de personnaliser l'expérience client, afin de positionner Accenture à la pointe du conseil en informatique et de la mise en œuvre de technologies.

- IBM est un acteur majeur du marché des services informatiques et son expertise historique lui permet d'envisager un avenir axé sur le cloud hybride et l'IA, notamment grâce à sa division IBM Consulting. La stratégie de l'entreprise repose en grande partie sur sa propre infrastructure technologique, incluant la plateforme d'IA Watsonx et Red Hat OpenShift. En 2024, IBM a généré un chiffre d'affaires de 62,8 milliards de dollars, soit une hausse de 3 % à taux de change constant, et un flux de trésorerie disponible de 12,7 milliards de dollars.

- TCS est un géant du marché mondial des services informatiques, alliant une envergure considérable à un engagement sans faille en matière de recherche et développement grâce à son réseau de co-innovation. L'entreprise excelle dans la fourniture de solutions informatiques complètes, du développement et de la maintenance d'applications à la transformation des entreprises vers le cloud. TCS a conservé sa position de deuxième marque mondiale de services informatiques la plus valorisée, avec une valeur de marque de 19,2 milliards de dollars en 2024.

- Infosys est un acteur majeur du marché des services informatiques et se distingue par son produit phare axé sur l'IA, Infosys Topaz. Ce dernier propose un grand nombre de cas d'usage et de modèles pré-entraînés offrant aux clients des capacités d'IA générative pour accélérer leur transformation numérique. Parallèlement, la société propose l'écosystème cloud Infosys Cobalt, un ensemble de services et de solutions accompagnant les entreprises dans leur transition vers le cloud.

- Capgemini s'est imposé comme un acteur majeur de la transformation numérique et intelligente des industries. Sa stratégie « Get the Future You Want » repose sur un investissement massif dans des domaines stratégiques clés tels que les données et l'IA. Capgemini propose des services informatiques complets qui aident ses clients à connecter leurs données, à mettre en œuvre des pratiques commerciales durables et à construire des infrastructures numériques adaptatives pour un environnement technologique en constante évolution.

Voici une liste des principaux acteurs opérant sur le marché mondial des services informatiques :

Le marché mondial des services informatiques est extrêmement concurrentiel et se caractérise par une forte présence dans le domaine de l'IA générative. Des acteurs comme IBM et Accenture tirent parti de leurs relations privilégiées avec les entreprises, tandis qu'en Inde, les entreprises technologiques misent sur leur envergure et leur rentabilité. La stratégie actuelle repose sur des alliances étroites avec les géants du cloud pour co-développer des solutions d'IA, et sur l'acquisition de sociétés de niche spécialisées en IA, cybersécurité et plateformes cloud afin de combler rapidement les lacunes en matière de compétences et de lancer de nouvelles offres et plateformes d'IA. Par exemple, en octobre 2025, TCS a acquis la société américaine ListEngage pour renforcer son expertise en matière de forces de vente et ses capacités d'IA agentique. Cette priorité accordée à la transformation numérique par l'IA, associée à des solutions sectorielles et à une expansion géographique sur de nouveaux marchés, est essentielle pour gagner en parts de marché et rester compétitif.

Paysage concurrentiel du marché des services informatiques :

Développements récents

- En novembre 2025, Thomson Reuters a annoncé le lancement de ses solutions d'IA Agentic, destinées à transformer les processus fiscaux, d'audit et comptables. Ce lancement illustre l'innovation technologique au sein des services informatiques et professionnels des entreprises, et cible plus particulièrement les processus fiscaux, d'audit et comptables.

- En août 2025, Wipro a annoncé l'acquisition de l'unité commerciale Digital Transformation Solutions (DTS) de HARMAN, renforçant ainsi l'innovation en ingénierie et l'excellence en R&D.

- En avril 2025, Infosys a fait l'acquisition de The Missing Link, fournisseur leader de services de cybersécurité. Cette acquisition vise principalement à renforcer les capacités d'Infosys en matière de cybersécurité et de cloud en Australie, à Bangalore (Inde) et à Sydney.

- Report ID: 8264

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.