Perspectives du marché des services de conseil en transformation numérique :

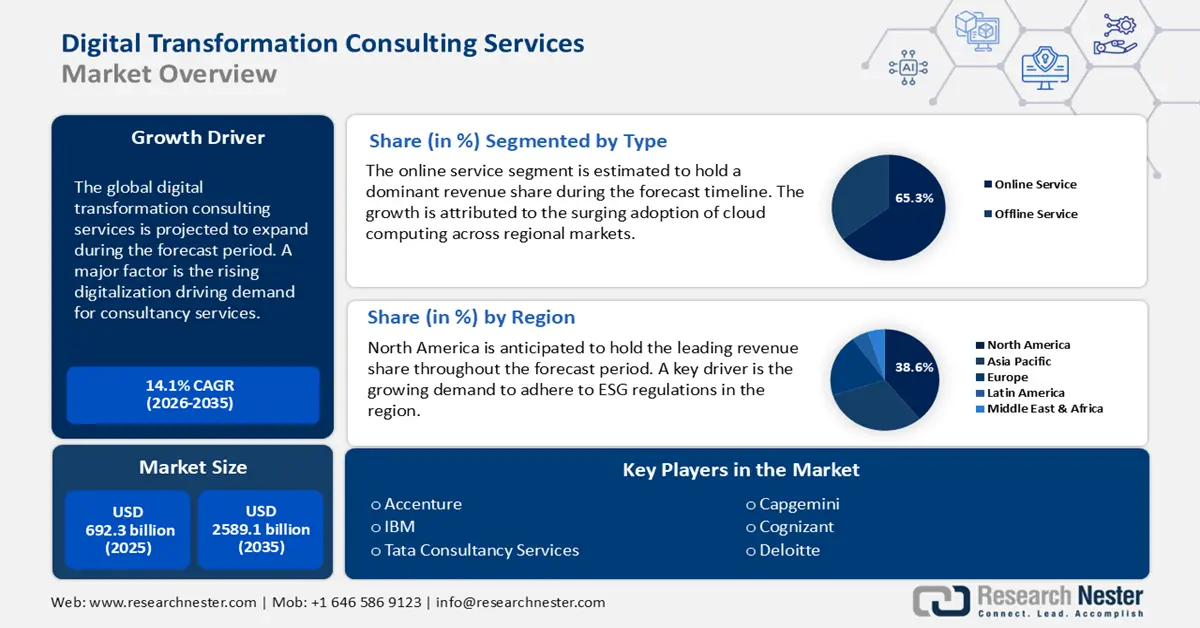

Le marché des services de conseil en transformation numérique était évalué à 692,3 milliards de dollars en 2025 et devrait atteindre 2 589,1 milliards de dollars d’ici 2035, avec un taux de croissance annuel composé (TCAC) de 14,1 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 789,9 milliards de dollars.

La tendance croissante des stratégies centrées sur le client et de la transformation numérique axée sur l'expérience redéfinit le fonctionnement et la pérennité des entreprises dans un monde en pleine digitalisation. Sur les marchés hyperconcurrentiels actuels, les entreprises sont soumises à une forte pression pour offrir des expériences fluides, personnalisées et omnicanales. Cela implique de repenser les parcours clients, notamment grâce à l'analyse de données en temps réel, et de développer des plateformes centrées sur l'expérience, souvent avec l'aide de consultants. Par exemple, en juin 2025, EY a lancé EYStudio+, une plateforme qui réunit les équipes de design, de données, de marketing et de technologie afin de proposer des expériences client intégrées et connectées, illustrant ainsi comment les cabinets de conseil stimulent l'innovation et favorisent la croissance du marché.

Marché des services de conseil en transformation numérique - Facteurs de croissance et défis

Facteurs de croissance

- L'avènement de l'informatique quantique et la demande croissante de modèles économiques pérennes : l'adoption précoce de l'informatique quantique a transformé des secteurs tels que les services financiers, l'industrie et la distribution. Dans les services financiers, l'avènement de l'informatique quantique permettra des évaluations des risques plus rapides et améliorera considérablement la détection des fraudes. Les consultants en transformation numérique préparent les entreprises aux changements induits par l'informatique quantique. Par exemple, IBM et D-Wave collaborent avec de grandes institutions financières pour tester des applications quantiques.

- Innovation du marché du travail à distance grâce à la 5G : La révolution technologique de la 5G a transformé les modèles économiques, notamment dans le secteur du conseil en travail à distance. Grâce à ses débits plus rapides, la 5G a permis le développement d'outils de collaboration à distance performants. Par exemple, la télémédecine bénéficie de la capacité de la 5G à diffuser des vidéos haute définition pour les consultations. De plus, les tendances observées dans plusieurs secteurs régionaux indiquent qu'un pourcentage croissant d'entreprises mettent en œuvre des outils de collaboration à distance, notamment dans les secteurs de la santé et des télécommunications.

- Pressions croissantes en matière de réglementation, de cybersécurité, de confidentialité et de sécurité des données : les préoccupations liées à la conformité réglementaire, à la cybersécurité et à la confidentialité des données devraient stimuler la demande de services de conseil. L’essor du numérique s’accompagne d’une augmentation des risques associés aux cybermenaces, aux infractions réglementaires et à l’utilisation abusive des données. Par conséquent, les entreprises recherchent des services de conseil pour renforcer leurs cadres de sécurité, garantir leur conformité aux réglementations mondiales et régionales et gérer les risques émergents liés à l’IA et aux opérations à forte intensité de données. Par exemple, en juillet 2025, PwC UK a lancé une nouvelle gamme de services, « Assurance pour l’IA », visant à proposer des vérifications indépendantes et des solutions connexes pour les systèmes d’IA. Cette initiative offre une assurance formelle sur les contrôles critiques de l’IA et se distingue des services de conseil de PwC, qui couvrent la gestion des risques liés à l’IA, la gouvernance et la validation des systèmes. Cela illustre la manière dont les cabinets de conseil se positionnent pour répondre au double besoin de leurs clients : innovation numérique et sécurité réglementaire.

Défis

- Pénurie de talents et déficit de compétences dans les technologies émergentes : Le marché est pénalisé par la pénurie de talents et le déficit de compétences nécessaires à l’intégration des technologies émergentes telles que l’IA, le ML et l’informatique quantique. Le manque de professionnels qualifiés crée un manque sur le marché, entravant la mise en œuvre fluide des technologies de pointe. De plus, les délais des projets sont souvent rallongés en raison de cette pénurie.

- Coûts de mise en œuvre élevés et incertitude quant au retour sur investissement : la transformation numérique exige des investissements considérables dans la migration vers le cloud, l’intégration de l’IA, la cybersécurité et la gestion des données. Pour de nombreuses entreprises, notamment les PME, ces coûts peuvent s’avérer prohibitifs en raison de budgets plus restreints. Outre les dépenses initiales, des frais cachés tels que l’intégration des systèmes, la formation et la maintenance peuvent alourdir la charge financière. L’incertitude quant au retour sur investissement (ROI) constitue une autre difficulté. Toutes les initiatives numériques ne génèrent pas immédiatement de valeur ajoutée mesurable pour l’entreprise, ce qui conduit certaines organisations à reporter ou à réduire leurs missions de conseil. Pour les cabinets de conseil, cela représente un défi de taille : celui de démontrer de manière transparente les résultats obtenus et la rentabilité de leurs stratégies.

Taille et prévisions du marché des services de conseil en transformation numérique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,1% |

|

Taille du marché de l'année de référence (2025) |

692,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2589,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services de conseil en transformation numérique :

Analyse de segmentation par type

Le segment des services en ligne devrait représenter une part prépondérante des revenus, à hauteur de 65,3 %, d'ici fin 2035. L'un des principaux facteurs soutenant cette expansion est l'adoption croissante du cloud computing sur différents marchés régionaux. Autre caractéristique : les opportunités grandissantes offertes aux fournisseurs de proposer aux entreprises des outils de stockage de données, de collaboration à distance et d'automatisation, leur permettant ainsi d'améliorer l'expérience client. D'ici fin 2035, le segment des services en ligne devrait maintenir sa croissance soutenue grâce à sa rentabilité.

Analyse du segment d'application

Le secteur de la santé devrait représenter 40,3 % des revenus d'ici fin 2035. L'intégration croissante des solutions numériques pour améliorer la prise en charge des patients constitue un facteur majeur de cette croissance. Par ailleurs, l'intégration des dossiers médicaux électroniques (DME) a contribué à la transformation des systèmes de santé sur les différents marchés régionaux. De plus, la numérisation croissante des processus de soins par les établissements de santé a entraîné une hausse de la demande de consultants en transformation numérique. Le développement de la médecine personnalisée représente un autre atout majeur pour les services de conseil en transformation numérique dans le secteur de la santé et devrait assurer une croissance soutenue tout au long de la période de prévision.

Analyse du segment des utilisateurs finaux

Le segment des grandes entreprises est un utilisateur final dominant du marché des services de conseil en transformation numérique. Ce segment est motivé par la nécessité de moderniser des systèmes complexes et obsolètes, d'étendre leurs opérations à l'international et de rester compétitif dans un environnement numérique en constante évolution. Ces entreprises sont souvent pionnières dans l'expérimentation de technologies de pointe telles que l'IA, le cloud et l'analyse de données, car elles disposent des ressources nécessaires pour investir dans des programmes de transformation à grande échelle. Ces cabinets jouent un rôle essentiel en les aidant à simplifier leurs processus, à gérer les risques et à aligner leurs initiatives numériques sur leurs objectifs commerciaux à long terme. Par exemple, en juin 2025, Capgemini et Dai-ichi Life Holdings ont signé un accord pluriannuel pour la création d'un Centre mondial de compétences (GCC) en Inde, afin d'accélérer la transformation numérique du groupe Dai-ichi Life à l'échelle mondiale.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Type de service |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services de conseil en transformation numérique - Analyse régionale

Aperçu du marché nord-américain

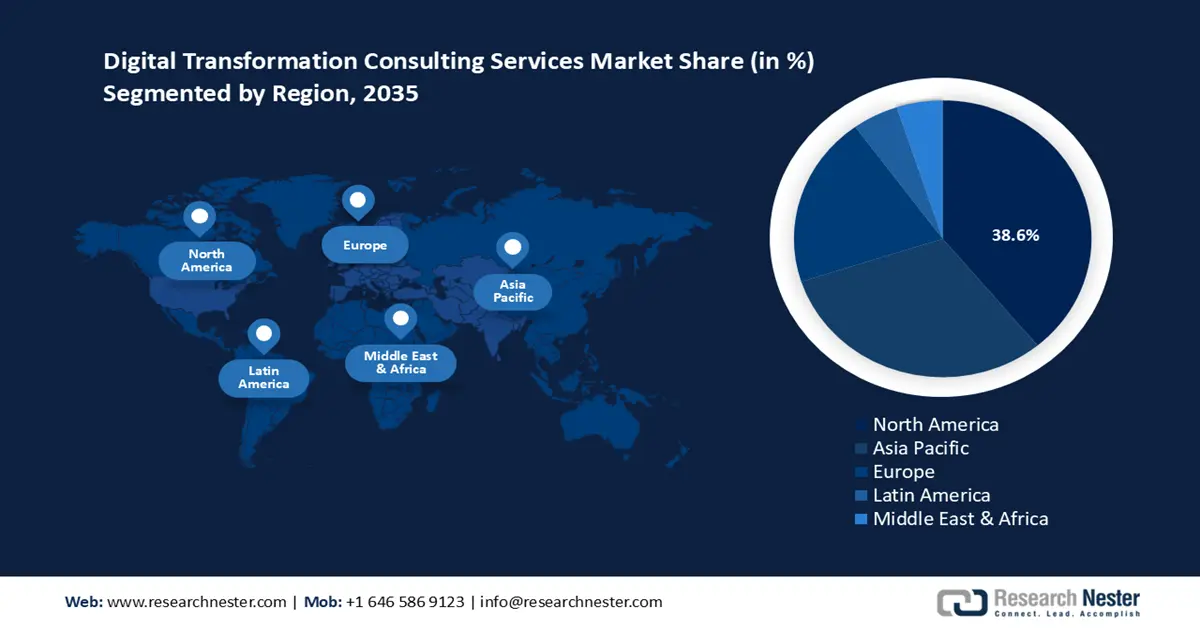

Le marché nord-américain des services de conseil en transformation numérique devrait conserver une part de marché dominante de 38,6 % d'ici fin 2035. Cette position s'explique par la transformation numérique qui s'opère dans de nombreux secteurs et qui stimule la demande de services de conseil. Par ailleurs, l'importance croissante accordée à la cybersécurité et à la protection des données a également stimulé la demande de services de conseil pour la publication d'informations ESG. Enfin, on observe une autre tendance régionale : la migration progressive des charges de travail des entreprises vers des environnements multicloud.

Le marché américain est bien positionné pour conserver une part de revenus considérable sur le marché régional. Son expansion s'explique par le positionnement des États-Unis comme marché de premier plan pour le déploiement de technologies telles que l'IA et la blockchain. Par ailleurs, les principaux secteurs d'activité se sont progressivement tournés vers la numérisation, ce qui nécessite des services de conseil pour accompagner cette transition. De plus, les États-Unis ont bénéficié d'investissements importants dans l'infrastructure 5G, avec plus de 9 milliards de dollars alloués à son déploiement par le biais de subventions de la FCC. L'amélioration de cette infrastructure 5G devrait favoriser le déploiement des services de conseil en ligne.

Aperçu du marché Asie-Pacifique

Le marché des services de conseil en transformation numérique en Asie-Pacifique connaît la croissance la plus rapide de la période de prévision. Parmi les principaux indicateurs macroéconomiques de ce marché régional figurent les efforts de numérisation en cours dans les économies émergentes de la région. Les gouvernements de la zone Asie-Pacifique investissent activement et continuellement dans la numérisation à l'échelle nationale, créant ainsi des opportunités pour l'offre de services de conseil en transformation numérique. Les initiatives majeures à l'échelle nationale, telles que l'initiative « Digital India » et l'initiative chinoise « la Ceinture et la Route », devraient stimuler fortement la demande de services de conseil.

Le secteur des services de conseil en transformation numérique en Chine bénéficie de la croissance technologique rapide. Le marché tire parti de sa position dominante dans le secteur manufacturier et de l'essor des investissements dans les villes intelligentes pour favoriser la transformation numérique dans divers secteurs. L'initiative « Made in China 2025 » devrait moderniser les industries nationales grâce à la numérisation et à l'automatisation par l'IA. Par ailleurs, l'évolution du cadre réglementaire en Chine, notamment les lois sur la localisation des données, engendre une forte demande en services de conseil.

Aperçu du marché européen

Le marché européen des services de conseil en transformation numérique devrait connaître une forte croissance au cours de la période de prévision, portée par une demande accrue de solutions cloud et de cybersécurité dans des secteurs clés. La demande croissante de solutions de transformation numérique dans la gestion de l'énergie constitue un moteur essentiel de ce marché régional. En 2024, la Commission européenne a indiqué que plus de 41,17 % des entreprises de l'UE avaient intégré des solutions d'intelligence artificielle pour optimiser la gestion de leur chaîne d'approvisionnement. Ces initiatives devraient stimuler la demande de services de conseil.

Le marché allemand devrait accroître sa part de revenus au cours de la période de prévision. La demande de services de conseil en transformation numérique devrait augmenter en Allemagne, portée par la transition vers l'Industrie 4.0 et l'adoption croissante de l'automatisation et des usines intelligentes. Par ailleurs, la Stratégie numérique 2025 de l'Allemagne vise à faire du pays un leader de l'innovation numérique grâce à l'intégration de technologies de pointe telles que l'IA, l'IoT et la 5G à l'infrastructure industrielle existante. Cette tendance crée un écosystème porteur pour le développement des services de conseil destinés à accompagner la transformation numérique des entreprises.

Acteurs clés du marché des services de conseil en transformation numérique :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial devrait rester compétitif durant la période de prévision. Les principaux acteurs, tels qu'Accenture, IBM et Tata Consultancy Services, devraient maintenir leur part de marché d'ici fin 2035, sauf variations minimes. Ces entreprises dominent le marché grâce à leurs initiatives stratégiques en matière d'IA et d'analyse de données.

Le tableau ci-dessous met en évidence les principaux acteurs du marché :

Nom de l'entreprise | Pays d'origine | Part des revenus (%) 2035 |

Accenture | NOUS | 12,7% |

IBM | NOUS | 10,9% |

Tata Consultancy Services (TCS) | Inde | 8,5% |

Capgemini | France | 7,6% |

Solutions technologiques Cognizant | NOUS | 6,9% |

Deloitte | NOUS | xx% |

PwC (PricewaterhouseCoopers) | ROYAUME-UNI | xx% |

KPMG | Pays-Bas | xx% |

Infosys | Inde | xx% |

Wipro | Inde | xx% |

Technologies HCL | Inde | xx% |

SÈVE | Allemagne | xx% |

Données NTT | Japon | xx% |

Atos | France | xx% |

Technologie DXC | NOUS | xx% |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En juillet 2025, Capgemini, géant français du conseil et des services informatiques, a annoncé son projet d'acquisition de WNS, société spécialisée dans l'externalisation des processus métiers et les services numériques, pour environ 3,3 milliards de dollars . L'objectif est de renforcer les capacités de Capgemini en matière d'intelligence artificielle (IA) agentique et générative pour la transformation des processus métiers, d'accélérer son développement dans le conseil en transformation numérique et de consolider sa présence, notamment sur le marché américain.

- En avril 2025, la société espagnole de conseil en technologies Izertis a fait l'acquisition de May Business Consulting (MBC) , une entreprise britannique spécialisée dans la transformation numérique, les paiements électroniques, les solutions bancaires, la gestion du changement et les opérations, avec une forte expertise dans le secteur financier. Cette intégration a été annoncée lors de la présentation des résultats financiers d'Izertis pour 2024, qui ont révélé un chiffre d'affaires de 161,3 millions de dollars et un EBITDA normalisé de 24,18 millions de dollars , témoignant d'une croissance continue.

- Report ID: 3834

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.